2026年4月6日

Japanese

Home

Omega Investment株式会社

シンプレクス・ホールディングス (Price Discovery)

Buy

Conclusion

独自の高収益ビジネスモデルと好調な業績、そして将来性あるテーマを背景に、強気の投資判断。

投資判断はBuyとする。同社独自のビジネスモデル「Simplex Way」は、金融領域に特化したプライム直取引の一気通貫体制と知的財産の再利用を核としており、これが業界平均を上回る高い利益率と潤沢なキャッシュフロー創出能力の源泉となっている。このファンダメンタルズの強さは、旺盛なSI需要を捉えた足元の好調な業績(FY3/2026 1Qは大幅増益)として明確に表れているうえ、新たに注目されるステーブルコイン関連事業が将来的な成長ドライバーとしての期待感を付加している。年初来の株価急騰後も、現在のバリュエーションが織り込む利益成長期待は会社の中長期計画と整合的で過度な水準にはなく、確固たる事業基盤と新たな成長テーマの両輪を評価する好機であると判断する。

Profile

金融領域を起点に、コンサルからSI、運用までを一気通貫で提供する技術主導のSIer。

金融ドメインに強みを持ち、戦略/DXコンサルティングからシステムインテグレーション、運用までを一気通貫で担うテックコンサル/SIである。同社は国内IT業界の多重下請け構造に依存しない「Simplex Way」を掲げ、著作権の自社留保と再利用(Simplex Library)、中間マージンの排除、ビジネスとテクノロジーに通じたハイブリッド人材による自社完結・一気通貫のプロジェクト遂行を特徴とする。これにより高いコミットメントと効率的な運営を両立させるモデルである。

グループ体制は、テックファームのシンプレクスとコンサルファームのクロスピアの二層で構成され、クロスピアが上流で未開拓領域にフックをかけ、下流の実装・運用をシンプレクスへつなげる設計である。顧客マネジメントと直接対峙して戦略立案から実装・運用までを垂直に支援する点がシナジーの核である。

事業別売上高比率%:戦略/DXコンサルティング 16、システムインテグレーション 55、運用サービス 29、他 0(FY3/2025)

| 証券コード |

| 東証PRM:4373 |

| 時価総額 |

| 249,697 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

ステーブルコイン関連の材料で注目を集める中、旺盛なSI需要を背景に足元の業績は好調で、通期予想には上振れ余地が感じられる。

シンプレクス・ホールディングスは大手金融機関向けのシステム構築が主力。今年6月にはステーブルコインの発行・償還システム「Simplex Stablecoin」を発表し、関連株の一角としても注目されている。

「ステーブルコイン」とは、取引価格の安定を図るために法定通貨や各種資産などと連携するよう設計された暗号資産の一種。日常的な決済や国際送金での実用的な利用が想定され、投資対象としての暗号資産(仮想通貨)とは区別される。

同社はこのほど日本初の資金移動業ライセンスを取得したJPYC(東京都千代田区)が発行する円連動ステーブルコイン「JPYC」の取引システムの構築を2024年より進めてきた。足元では子会社で総合コンサルティングファームのクロスピアによるステーブルコイン事業開発支援を開始したほか、米社と「Simplex Stablecoin」を用いた共同実証などにも取り組んでいる。

直近発表の2026年3月期第1四半期(4〜6月)決算は、売上収益134億6400万円(前年同期比22.9%増)、営業利益32億1300万円(同97.6%増)と想定を上回るスピードで進捗。国内の旺盛なIT投資需要を背景に稼ぎ柱のシステム開発が好調であり、研究開発エンジニアを顧客企業向け案件へ投入する状況が継続している。

1Q実績および足元の状況を踏まえ、上期と通期の業績予想を上方修正した。通期予想については上期の上振れをスライドさせただけであり、さらなる余力も感じられる。

Investor’s View

独自のビジネスモデルがもたらす高い収益性と、それを原資とした株主還元・成長投資の両立が投資妙味の核心。

同社への投資判断を「Buy」とする。その根拠は、独自性の高いビジネスモデルがもたらすファンダメンタルズの強さと、それに基づく将来性にある。多重下請け構造を排した「Simplex Way」は、高い利益率と潤沢なキャッシュフロー創出力を両立させており、これが成長投資と株主還元の双方を可能にする財務体質を支えている。足元の好調な業績は、このモデルが現在の旺盛なDX需要を的確に捉えていることの証明に他ならない。さらに、ステーブルコインという新たな成長テーマが加わったことで、将来のアップサイドポテンシャルも高まっている。年初来の株価上昇を経てもなお、バリュエーションは今後の成長期待に対して過度な楽観を示す水準にはなく、むしろ同社の持続的な経済価値創出能力(ROIC > WACC)を評価する好機であると考える。

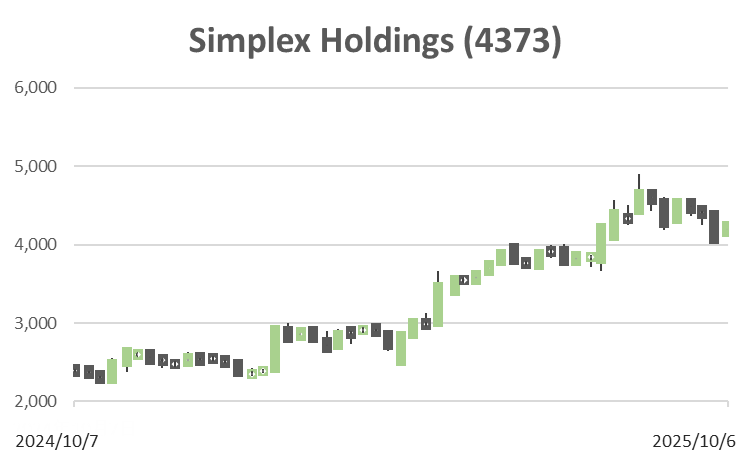

株価動向の背景:ファンダメンタルズとカタリストの共振

好調な1Q決算と通期予想の上方修正がファンダメンタルズの強さを示し、自己株買いとステーブルコインへの期待感が株価上昇を後押しした。

昨年の株価不振から一転し、年初から7割近く急騰した背景には、好調なファンダメンタルズの再確認、良好な株式需給、そして新たな成長テーマへの期待という三つの要因が複合的に作用したと考えられる。

第一に、ファンダメンタルズ面では、FY3/2026第1四半期決算が極めて好調であったことが大きい。売上収益は前年同期比22.9%増の134.6億円、営業利益は同97.6%増の32.1億円と、市場の想定を上回る進捗を見せた。これは、旺盛な国内IT投資需要を背景に主力のシステムインテグレーションが伸びたことに加え、本来は研究開発に充てられるはずだったエンジニアを収益案件に振り向けたことで、利益率が押し上げられたためである。この実績を受け、会社は上期および通期の業績予想を上方修正し、市場の信頼感を高めた。

第二に、株式需給の改善が株価を押し上げた。会社は2025年1月から4月にかけて約50億円の自己株式取得を実施し、これが完了したことで市場に出回る株式数が減少し、一株当たりの価値向上期待と需給の引き締まりをもたらした。投資家にとっては、会社の資本効率改善への意識と株主還元姿勢の表れと受け止められ、ポジティブな材料となった。

第三に、将来の成長テーマとして「ステーブルコイン」への期待が加わった点がカタリストとなった。同社が発表したステーブルコイン発行・管理基盤「Simplex Stablecoin」は、来るべきWeb3時代における新たな金融インフラの中核を担う可能性を秘めている。日本初の資金移動業ライセンスを取得したJPYC社との協業実績も市場の期待感を高めており、従来のSI事業の安定成長に加え、テーマ性のある新規事業が将来の収益を非連続的に押し上げる可能性が意識され、バリュエーションの切り上がりに繋がったと分析する。

国内外の競合と比較して、金融特化の「一気通貫モデル」と「IP再利用」が独自性を際立たせ、高い利益率と株価プレミアムを正当化している。

当社の特徴を明らかにするため、国内外の類似企業と比較分析を行う。ビジネスモデルとバリュエーションの両面から考察することで、当社の株価プレミアムの源泉を言語化する。

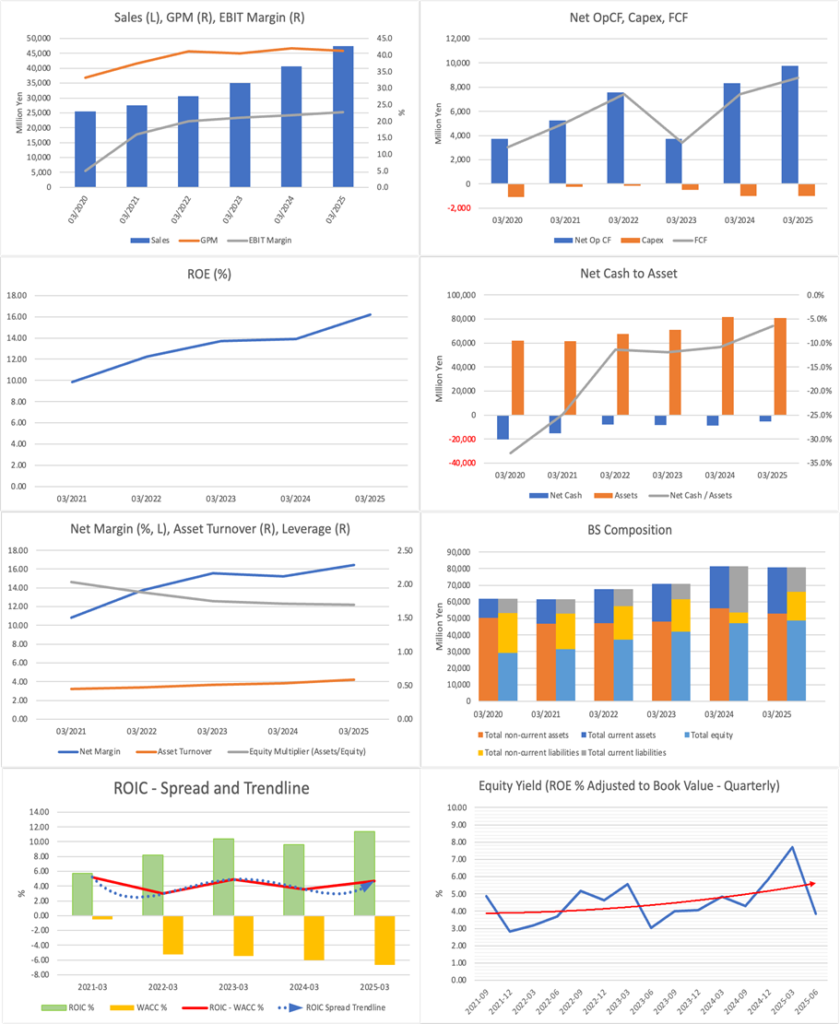

国内では、野村総合研究所(NRI)、TIS、SCSKなどが比較対象となる大手SIerである。これらの企業も金融機関を主要顧客に持つが、シンプレクスはより金融のフロント領域(トレーディング、リスク管理など)に特化し、かつコンサルティングから開発、運用までを内製で一気通貫して手掛ける「Simplex Way」において一線を画す。多くの大手SIerが大規模な下請け構造に依存する中、同社はプライム契約と自社完結モデルにより中間マージンを排除し、高い利益率を実現している(FY3/2025売上総利益率41.4%)。この高収益性が、同業他社に比べて高いPERやPBRといったバリュエーションのプレミアムを正当化する根拠となっている。

海外に目を向けると、ビジネスモデルに応じて複数の比較対象が考えられる。デジタルエンジニアリング系のEPAM SystemsやEndavaは、アジャイル開発やクラウドネイティブ技術で顧客のDXを支援する点で類似する。しかし、これらの企業が多様な業種をグローバルにカバーするのに対し、シンプレクスは日本の金融市場に深く根差している点が異なる。また、シンプレクスは開発したシステムコンポーネントを「Simplex Library」として知的財産(IP)化し、他案件で再利用することで開発効率と品質を高めているが、これは一般的な受託開発を中心とするEPAMなどとは異なる収益強化モデルである。一方、金融ソフトウェア/プラットフォーム型のTemenosやFISは、パッケージソフトウェアをライセンスまたはSaaS形式で提供する。シンプレクスも共同利用型サービスなどストック収益を持つが、ビジネスの根幹は顧客ごとの課題解決に向けたカスタム開発・コンサルティングであり、純粋なプロダクトベンダーとは収益構造が異なる。

当社の株価が類似企業に対してプレミアムで評価される理由は、そのビジネスモデルの独自性に集約される。金融フロントという専門領域に特化し、プライム直取引とIP再利用を徹底することで、業界平均を大幅に上回る利益率を実現し、高いROEに繋げている。また、一度導入したシステムは長期にわたる運用・保守や追加開発に繋がりやすく、売上収益の約6割がリピートオーダーやリカーリングビジネスといった「低リスクの安定的な収益源」で構成されている。この収益安定性が、将来キャッシュフローの予測可能性を高め、バリュエーションのディスカウントリスクを低減させている。さらに、「ビジネス知見」と「技術力」を兼ね備えたハイブリッド人材の育成と、長年のプロジェクトで蓄積された「Simplex Library」は、一朝一夕には模倣できない競争優位性の源泉(Moat)となっている。結論として、当社の株価プレミアムは、単なるSIerの枠を超えた、専門性、効率性、安定性を兼ね備えた独自のビジネスモデルに対する市場の評価が反映されたものと言える。

現在の株価は年率10%台半ばのEPS成長を織り込んでおり、会社の中計目標と整合的な、やや楽観的な市場の見方を反映している。

現在のバリュエーションがどの程度の利益成長を織り込んでいるかを分析し、市場の期待が楽観的か警戒かを評価する。与えられた指標(予想PER 26.5倍、実績PBR 4.95倍、予想ROE 19.3%、予想EPS 161.8円)を用いて、株価に内包されるEPS成長期待を算出する。PBRとROEの関係式などから推定すると、市場は年率11〜15%程度のEPS成長を織り込んでいると解釈するのが妥当である。

この市場の期待を評価すると、会社が公表している中期経営計画「中計2027」では、FY3/2024からFY3/2027にかけての営業利益のCAGRを19.3%と目標設定しており、直近のFY3/2026通期予想でも親会社株主に帰属する当期利益の成長率を17.5%と見込んでいる。市場が織り込む11〜15%という成長期待は、会社の示す利益成長目標よりはやや低いものの、長期的な持続可能性を考慮した水準としては整合的である。これは、市場が会社の成長ストーリーを肯定的に評価しつつも、中期経営計画の目標達成には一定のハードルがあると見ていることを示唆する。過度に楽観的なバブル状態ではなく、かといって過小評価されているわけでもない。結論として、市場の見方は「実績に裏付けられた、やや楽観寄りの中立」と評価できる。今後、会社が中期経営計画の目標を上回るペースで業績を拡大、あるいはステーブルコイン事業のような新規領域で具体的な収益化の道筋を示せば、バリュエーションがさらに切り上がる余地はある。

創業者と経営陣が安定株主として経営を支え、国内外の機関投資家が流動性と多様な視点を提供するバランスの取れた構成。

FY3/2025の有価証券報告書およびFactSetのデータに基づくと、当社の株主構成はいくつかの特徴を持つ。創業者である金子英樹社長が関連会社分を含め筆頭株主であり、他の創業メンバーも上位株主に名を連ねるなど、経営陣による高い持分が経営の安定性と長期的な意思決定の基盤となっている。同時に、The Vanguard Group、野村アセットマネジメント、FIL Investmentsといった国内外の大手機関投資家も株主リストに含まれており、当社のビジネスモデルと成長性が専門的な投資家からも評価されている証左と言える。こうした機関投資家の存在は、株価の流動性を高めるとともに、コーポレート・ガバナンスに対する外部からの健全な規律付けにも寄与する。また、事業上の重要なパートナーであるSBIホールディングスも上位株主の一角を占めており、両社の強固な関係を示唆している。会社自身も自己株式を3%程度保有しており、将来の資本政策における柔軟性を確保している。総じて、経営の安定性を確保する創業者株主と、流動性およびガバナンス規律をもたらす機関投資家、そして事業連携を象徴する事業会社株主がバランス良く配置された、健全な株主構成であると評価できる。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)