2026年4月10日

Japanese

Home

Omega Investment株式会社

サンセイランディック (Investment report – Basic)

| 株価(10/6) | 1,333 円 | 予想配当利回り(25/12予) | 3.2 % |

| 52週高値/安値 | 920/1,380 円 | ROE(24/12実) | 8.5 % |

| 1日出来高(3か月) | 14.5 千株 | 営業利益率(24/12実) | 7.3 % |

| 時価総額 | 114.4 億円 | ベータ(5年間) | 0.23 |

| 企業価値 | 211.7 億円 | 発行済株式数 | 8.584 百万株 |

| PER(25/12予) | 9.9 倍 | 上場市場 | 東証スタンダード |

| PBR(24/12実) | 0.8 倍 |

| 本ページのPDF版はこちら |

| PDF version |

再評価の主役。権利調整の稼ぐ力と「仕入220億円」計画が描く成長軌道

投資判断

株価は、自己株買い・配当増額・通期利益の上方修正・中計目標の増額という「株主価値に資する連続施策」を素直に織り込み始めている。PBR0.74倍・PER9.79倍・時価総額108億円という水準は、低ベータ(β0.41)に由来する要求収益率の低さとROE8.5%の資本効率を勘案するとなお控えめで、成長やROE持続性に対する割引が大きいと解釈できる。したがって株価再評価の余地は大きい。

同社は、底地・居抜きなど権利関係が複雑な不動産の再生を核に、案件の起案→仕入→権利整理→販売までを一貫運用することで、再現性の高い収益を積み上げてきた。この権利調整ノウハウと在庫回転設計の組み合わせは業績の予見性を高め、資本市場における株価評価の下支えとなる。

業績は2Q累計で売上145.1億円(+11.7%)、営業利益22.4億円(+118.4%)と高進捗。通期計画は売上240億円、営業20.2億円、経常16.5億円、純利益11.0億円へ上方修正し、期末配当も26円(年43円)へ増額した。仕入は2Qで79.68億円(+12.2%)。下期は複数の大型仕入れを予定し、年間仕入計画は176億円から220億円へ増額。厚みのあるパイプラインが翌期の売上・利益の視認性を押し上げる。中計最終年度(2027期)目標も営業利益25億円、経常利益20億円へ引き上げられ、収益力の上振れ余地が示された。資本政策では、2–5月に自己株買い19.49万株(約2.0億円)を実施済み。8月には従業員持株会向けRSとして自己株1.78万株の処分払込を完了し、人的資本投資と資本効率を両立させる設計だ。

当レポート試算によれば年初時点で、市場は潜在EPS成長率を横ばい〜微増益と予想していたが、足元の株価からは年率5〜6%成長が織り込まれている。仕入強化と中計上方修正を踏まえればこの前提はなお保守的であると推察する。ROE10%到達は視野に入り、PBR1.0倍への是正も18〜24カ月の時間軸で現実味が増している。

投資スタンスは「中長期の強気」を基本に、短期の株価押し目では積極的に臨みたい。経営陣の株主施策と実績の積み上げが評価の持続を支え、バリュエーションのディスカウント修正がさらに進む余地はなお大きい。

1. 会社概要

「権利調整×不動産再生」の専業。小粒だが強い“目利き”と実務力

同社は、不動産の権利関係が複雑な物件に対して“権利調整”を施し、価値を高めて販売する不動産販売事業を主力とする。連結は親会社と子会社2社(サンセイランディックファンディング、八幡平観光活性化合同会社)で構成される。

同社が取り扱う典型は①底地(借地権負担付土地)②居抜き(賃借人等が占有する建物付土地)③所有権の3類型で、単独も混在もある。物件は仲介業者等から収集し、法的規制や権利関係を精査したうえで仕入れ、権利調整を通じて流動化・高度利用を可能にして売却するビジネスモデルである。

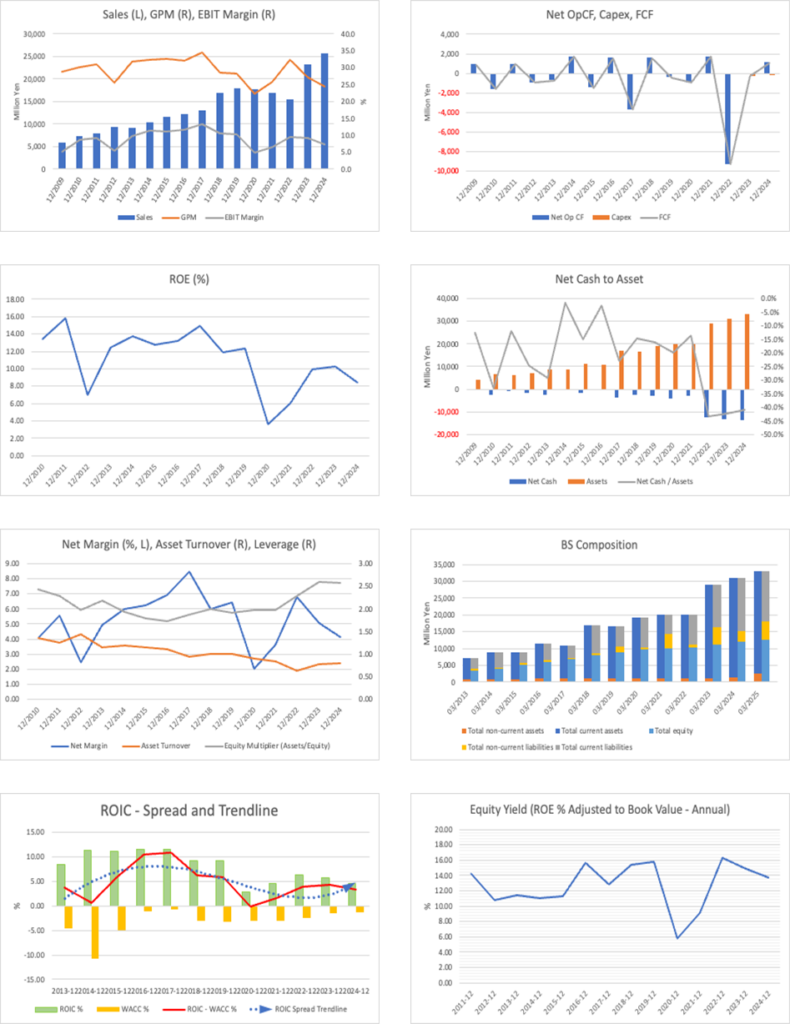

直近の規模感は、2025年12月期上期の連結売上高145.1億円、営業利益22.4億円、総資産322.49億円・自己資本比率42.7%。中間純利益は14.1億円で、四半期として高い収益性を示した。

同社の強みは、底地や居抜きといった「権利が絡むがゆえに割安に放置されやすい領域」を、専門知識と交渉力で経済価値へ転換する点にある。標準化された調査・交渉プロセスと、ケースに応じた権利調整スキームの運用により、粗利率と在庫回転のバランスを取りつつ収益を積み上げるモデルだ。

景気感応度が相対的に低い“権利起点”の価値創出は、案件ソーシングと実務遂行力が参入障壁になりやすい。結果として、同社のパイプラインは中期的な売上の視認性を高め、株主還元原資の安定化につながる構図だ。小型ながら専門性で差別化できており、継続的な仕入れ強化と権利調整力の磨き込みが企業価値拡大の鍵となる。

2. 事業の特色、内容

「権利を“価値”に変える」底地・居抜きの専門性と標準化プロセス

同社の中核は、権利関係が錯綜して割安に放置されがちな不動産を仕入れ、交渉・法務・技術の手順で権利調整を行い、流動化・高度利用を可能にして販売するモデルである。取扱いは①底地(借地権負担付土地)②居抜き(賃借人等が占有する建物付土地)③所有権の3類型で、単独・混在の双方に対応する。権利調整で経済価値を引き上げ、販売利益を獲得する構図が基本だ。

底地は長期の貸借や世代交代で契約が曖昧化しやすく、地代改定の遅れ等で“眠る資産”になりやすい。同社は所有者に代わり借地人との調整・管理を担い、活用性を高める。プロセスは標準化され、接道義務や私道の位置指定など法規制論点を踏まえたロジックで実務を回す点が特徴である。

2025年12月期第2四半期の販売は件数183件、売上145.1億円(前年比+11.7%)。内訳は底地80.74億円、居抜き43.77億円、所有権17.86億円、、その他収入2.73億円と底地が牽引した。その他収入は地代家賃や仲介・受託手数料等で補完する。仕入は79.68億円(+12.2%)と順調で、通期の仕入計画は176億円から220億円へ増額。季節性はかつての「上期仕入・下期販売」から、近年は「下期仕入・上期販売」へシフトしており、通期では仕入・販売の安定性が高まっている。

投資判断上の観点では、①権利論点の深い知見と交渉力、②調査・調整フローの定型化、③仕入と出口の機動性が参入障壁となる。底地中心のポートフォリオは景気・金利への感応度が相対的に低く、ボラティリティを抑えた収益構造を形成しやすい。一方で案件個別性が高いがゆえにパイプラインの厚みが業績確度を左右する。足元の仕入積み増しと季節性の変化は、翌期以降の売上視認性を押し上げる材料と位置付けられる。

3.主要株主と投資動向

「オーナー+従業員+個人」が中核。“買戻しとRS”で需給を整える

株主構成の軸は、オーナー経営陣・従業員持株会・個人投資家の三層である。2024年12月末の大株主は、松﨑隆司氏15.61%、松浦正二氏5.52%、日本カストディ銀行(信託口)4.93%、小澤順子氏3.59%、サンセイ従業員持株会2.84%など。所有者区分では「個人」が85.88%と圧倒的に厚く、長期フレンドリーな基盤が形成されている。期末の自己株式は309,834株で、需給のクッションとして機能する規模感である。

2025年は資本政策が需給面に明確な変化を与えた。2〜5月の自己株買いは累計194,900株・2.0億円で完了し、株主価値還元と資本効率意識を示した施策となった。8月には従業員持株会向けRSとして自己株17,800株の処分払込を実施(当初計画20,000株から一部失権で減少)。買戻しによる浮動株の圧縮と、従業員へのインセンティブ付与が同時進行し、持続的なエンゲージメントと需給の安定化を両立させている。

機関投資家の関与は限定的ながら拡大の芽がある。オーナー色の強い個人中心の基盤に対し、国内公募投信・年金系のスモールキャップ戦略が点在しており、三井住友DSアセットマネジメント等の保有が確認できる。株主施策と業績モメンタムが継続すれば、ファンド需要の取り込み余地は広がる。

実務的な示唆としては、①オーナー持分の厚みはガバナンスの一貫性と長期志向を担保、②買戻し+RSで需給がタイト化・質的向上、③個人厚めゆえの流動性リスクは残るが、IR・開示の積み上げと実績連動の施策が機関投資家の関与を促しうるという三点が重要である。足元の株主構造は、PBR是正のシナリオにおける“需給の支え”として機能しやすい。

4. 中期経営計画

「仕入拡大×資本効率」で上方修正。最終年度は営業25億・経常20億、ROE9–12%

同社は2024年8月に公表した中期経営計画(2024年8月〜2027年度)の最終年度目標を、2025年8月8日付で上方修正した。修正後の数値は営業利益25億円(+5億)/経常利益20億円(+3.5億)、ROE目標は9〜12%を据え置き。背景には、底地・居抜き・所有権の3領域で利益率が計画を上回る見込みと、堅調な仕入の継続がある。あわせて2025年12月期通期の各利益予想も上方修正しており、中計の実現可能性を裏づける格好となった。

成長のドライバーは仕入の量と質の両面だ。2025年は下期に複数の大型仕入れを計画し、年間仕入高計画を220億円へ引き上げた。販売用不動産は下期の仕入拡大を受けて積み上がる見込みで、現状の仕入水準を維持すれば最終年度目標は十分達成可能との会社見解である。金額帯別でも「5億円超」の大型案件比率が上昇傾向にあり、案件のスケールアップが進む。

戦略面では、事業・財務・非財務の三位一体を掲げる。事業は「派生事業の拡大」「エリア拡大・案件獲得経路の多様化」等で裾野を広げ、財務は「資本コストの把握と適正化」「キャッシュアロケーション最適化」「株主還元の強化」を明示。非財務では人的資本、サステナビリティ、ガバナンス、IR・PR強化を通じてROE向上を支える設計である。

四半期ボラティリティの大きさは本モデルの宿命である。会社側も「短期の右肩上がりより、中長期の安定成長を優先」と明言しており、仕入タイミング次第で業績は振れる。ただし中期では安定した成長曲線の実現を志向しており、仕入拡大に伴う在庫(販売用不動産)の増加をテコに収益機会を積む方針だ。投資家は、①仕入計画の実行度、②大型案件比率と回転の両立、③ROEレンジ(9〜12%)のトラックを主要KPIとしてフォローしたい。

5. 国際事業に関して

国内完結モデルで為替影響は限定的

同社の事業は単一セグメント(不動産販売事業)で構成されている。海外売上や海外に所在する有形固定資産はない。つまり、収益・資産ともに国内に完結する体制である。連結子会社2社も所在地は八幡平観光活性化合同会社(所在地:岩手県八幡平市)で、海外子会社・拠点は保有していない。営業キャッシュフローや資金繰りは国内金融機関との取引を軸に運営される構図だ。

この国内集中は、同社の競争優位の源泉が日本固有の権利関係(旧借地法・借家法適用の底地・居抜き等)に根差すことに整合的である。複雑な権利調整・近隣折衝・建築規制運用といった“日本型の実務知”を積み上げてきた結果、バリューチェーンの標準化と交渉力が収益性を支えている。海外で同等のモデルを展開するには、各国制度・商慣習に再適応するコストが高く、短中期の成長は国内深耕で最大化するのが合理的と判断する。

リスクの観点では、為替感応度がきわめて低い点は投資家にとって読みやすい。営業活動に伴う外貨建て取引はなく、同社が為替等の市場リスクに晒されるのは投資有価証券(主に投信)を通じた間接的な価格・為替リスクが中心とされる。よって、円相場の急変が損益・BSに与える直接影響は限定的で、金利(国内借入)と不動産市況の方が業績への一次ドライバーとなる。

押さえるべき点としては、①外部環境のうち為替はノイズ、金利・仕入環境がメインリスク、②海外拠点非保有ゆえ固定費の軽量性と意思決定の速さが維持される一方、③将来の事業規模拡大にあたり“海外リソース”を使った資金循環・販路(例:海外投資家への出口、共同投資スキーム)を選択する場合は、為替・法規制・コンプライアンスの新規リスクが立ち上がる点をモニターしたい。現時点のベースシナリオは国内特化での規模拡大と資本効率の両立であり、PBR是正のドライバーは国際化ではなく、国内の仕入能力・回転・株主施策に求めるのが現実的である。

6. 長期の業績

「段階的な拡大と一過性の振れ」売上は5年で約+44%、ROEは8〜10%レンジ

同社の売上は、コロナ期を含む5年で着実に積み上がった。連結売上高は2020年177.7億円→2024年256.2億円(+44%、年平均約9〜10%)へ拡大。経常利益も2020年7.09億円→2024年15.85億円と倍増している(いずれも連結・千円単位を端数丸め)。 収益性は年によって振れるが、2023年は営業利益21.55億円(営業利益率約9%)、2024年は18.82億円と一服したのち、2025年12月期第2四半期累計で22.40億円(前年比+118%)まで急回復しており、ボラティリティを許容しつつ中期では増勢を維持している。

資本効率では、ROEが近年8〜10%レンジで推移し、直近値は8.5%。自己資本比率は40%前後で安定している。過度なレバレッジに依存せず、権利調整に伴う在庫回転で利益を積む同社のモデルと整合的な水準だ。 期末の財政状態も健全で、第2四半期は総資産322.49億円、自己資本比率42.7%。資金調達環境の変化に対して一定の耐性を備える。

この長期トレンドを支えたのは「仕入能力」と「権利調整スループット」の積み上げである。案件パイプラインの厚みが販売機会を安定化させ、足元では大型仕入れの比率上昇が確認できる。加えて、季節性は“上期販売/下期仕入”へシフトし、四半期の振れは残るものの通期の仕入・販売は以前より安定化している。

投資家視点では、①売上CAGR約7〜8%、②ROE8〜10%レンジの維持、③仕入ボラを吸収する在庫運用という三点が中期リターンの基礎体力となる。四半期損益の振れは本質的に大きく、評価面(PBR)は進捗の“見え方”に左右されやすい。したがって、フォローすべきKPIは「年間仕入高(計画:220億円)」「在庫回転」「ROEレンジのトラック」。これらが継続すれば、再評価の持続性は高まるとみる。

7.直近の決算における業績

「底地が牽引、粗利・CF改善」第2四半期は増収増益・財務体質も改善

2025年12月期第2四半期累計は、売上高145.1億円(前年比+11.7%)、営業利益22.4億円(+118.4%)、経常利益20.8億円(+141.1%)、親会社株主に帰属する中間純利益14.1億円(+146.1%)。1株当たり中間純利益は172.40円となり、前年の反動と販売構成の改善が利益を押し上げた。総資産は第2四半期末で322.49億円、自己資本比率42.7%。

販売面では、件数183件・売上は前年同期比で増加。内訳は底地80.74億円(+69.1%)が牽引し、所有権17.86億円(+238.0%)が続いたが、居抜きは43.77億円(▲41.4%)。「その他」 (地代家賃・仲介・受託手数料等)収入は2.73億円(+25.8%)。総じて底地・所有権の伸長が売上増の主因となった。

収益性の面では、粗利・営業利益とも前年同期を上回る水準。実績は売上総利益46.07億円、販管費23.67億円、営業利益22.40億円と、期初計画を上回る進捗を確保した。セグメント別にも、底地を中心に利益率が計画線を上回る見込みと整理されている。

仕入は第2四半期累計で79.68億円(+12.2%)。第3四半期以降に複数の大型仕入れを予定するため、年間仕入計画は176億円から220億円へ増額された。これにより在庫の厚みと来期以降の販売原資が確保され、成長の視認性が高まっている。

財務・キャッシュフローは改善基調。販売増加を背景に販売用不動産と有利子負債が前期末比で減少し、自己資本比率は42.7%まで上昇。営業CFは33.91億円のプラス、財務CFは長期借入金返済等でマイナスと健全な循環を示した。

留意点として、事業特性上“上期黒字・下期赤字”の季節性を前提に運営されており、会社側も当初計画通り下期は赤字見込みと明示。それでも通期は各利益を上方修正し、期末配当も26円(年43円)に増額する計画である。短期的な振れを許容したうえで、仕入と回転の積み上げにより年度ベースの利益確度を高めている点が今回決算の要諦といえる。

8.通期業績予想

「売上は保守、利益は上方修正」下期は赤字設計でも通期増益・配当43円

同社の計画は売上高240億円(前年比▲6.3%)/営業利益20.2億円(+7.3%)/経常利益16.5億円(+4.1%)/当期純利益11.0億円(+4.7%)へ見直しをした。上方修正の理由は、底地・居抜き・所有権の各領域で利益率が計画を上回る見込みにある。売上は市場環境と販売構成を踏まえ保守的に再計画した。期末配当は26円に増額し、年間43円(中間17円+期末26円)を計画している。

第2四半期累計の進捗は、売上145.11億円=計画比約60%、営業利益22.40億円・経常利益20.76億円・純利益14.10億円で、利益項目はすでに通期計画を上回る。これは季節性に伴う設計(下期は赤字計画)のためで、通期では増益を維持する方針である。

前提となるオペレーションは仕入強化。第2四半期累計の仕入は79.68億円(+12.2%)で、年間仕入計画を176億円→220億円へ増額。複数の大型案件を後半に組み込むことで、来期販売の原資(在庫)を厚くする意図が示されている。足元の金額帯別データでも「5億円超」の比率上昇が確認でき、スケール化が進む。

今後は、①下期赤字でも通期増益という設計の妥当性(引き当て・費用前倒しの有無、第3四半期~第4四半期の販売計画の詰まり具合)、②仕入220億円の達成度と在庫の質、③配当43円の持続可能性(来期EPS・キャッシュ創出)を点検したい。会社は「中期は安定成長を優先」とし、四半期の振れを許容して中期曲線を滑らかにする運営を明示している。短期的な進捗率だけでなく、仕入→在庫→販売の循環が計画どおり回っているかをKPIで追うのが実務的である。

9.成長戦略とリスク

「仕入能力×三位一体経営」で拡張。短期ボラは“設計”、金利・市況を主リスクに

同社の成長ドライバーは、①既存(底地・居抜き)の深堀り、②派生事業の事業化とエリア拡大、③案件獲得経路の多様化—を中核に、財務・非財務を束ねる“三位一体”の運営でROE向上とPBR是正を狙う設計である。具体的には、事業戦略(派生事業拡大、メニュー多様化、エリア拡大など)、財務戦略(資本コストの適正化、キャッシュアロケーション最適化、還元強化など)、非財務(人的資本・ガバナンス・業務効率化など)を、2027年度までの方針として明示している。

足元の成長を牽引するのは「仕入の量と質」。下期は複数の大型仕入れを織り込み、来期販売の原資(在庫)を厚くする。金額帯別でも5億円超の比率上昇が続き、案件のスケール化が進む。会社は「現状の仕入水準を維持すれば中計最終年度目標は十分達成可能」と整理する。

リスクは、①国内景気・金利の変動(不動産業の感応度は高い)、②有利子負債への依存に伴う金利上昇・資金調達制約、③権利調整交渉に起因する訴訟・紛争可能性、④四半期ボラティリティ(仕入タイミングと大型案件の偏在)である。会社は資金手当ての多様化、手元流動性の確保、BCP・ガバナンス強化で管理姿勢を明記するが、外部環境の急変は業績・財政に影響しうる。

モニタリング指標は、①年間仕入高(計画220億円)の達成度と大型比率、②在庫回転と粗利率のバランス、③資本コストを意識した配当・自己株買いの運用、④四半期のブレに対する通期視点の一貫性、の4点。仕入パイプラインの厚みが続く限り、中計達成とPBR是正に向けた評価モメンタムは維持されやすい。金利ショックや調達環境の悪化はバリュエーションの上値抑制要因となるため、財務余力と調達多様化の進捗確認を重視したい。

10.株価の動向と株式バリュエーション

「上放れつつ、なお低PBR」出来高増と株主施策がモメンタムを補強

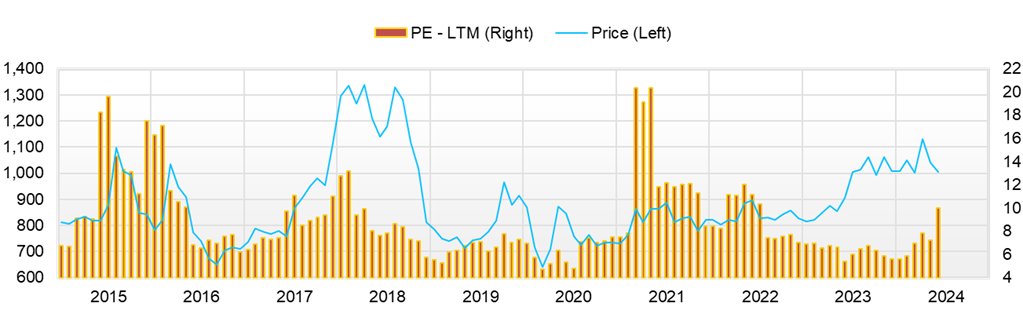

同社の直近12カ月(2024年9月1日〜2025年9月1日)の株価レンジは920〜1,349円。2025年初来安値は920円(4月7日)、高値は1,349円(8月22日)で、足元9月1日終値は1,266円。高値比▲約6%の位置にあり、4月安値からは+約38%回復した。8月以降は日々の出来高が1〜3万株台中心ながら、8月8日には8万株超へ膨らみ、その後の年初来高値更新につながった。

バリュエーションは予想PER9.79倍、PBR0.74倍、ROE8.5%、ROIC4.5%、β0.41、時価総額108億円。配当は会社計画で年43円、9月1日終値ベースの想定配当利回りは約3.4%と足元での下支え要因となる。

需給面では、4〜8月の会社発表(通期予想・配当・中計修正など)のタイミングと重なる形で価格・出来高が節目を上抜け、モメンタムが強まった。PBRは依然0.7倍台に留まり、株主施策や中計上方修正に対する評価進展 > 指標面の再評価というギャップが残る。今後は①仕入拡大の継続、②回転の維持と粗利率、③資本効率(ROEレンジ)の見える化が、PBR1倍シナリオを現実味あるものにする鍵とみる。

短期リスクとして、直近株価は決算・中計修正後に上昇したが、高値圏に位置する局面ではイベントドリブン的な変動に注意が要る。まず事業特性として、会社が下期赤字を前提に設計しているため、第3四半期・第4四半期で単期赤字や費用前倒しが出れば一時的に利益進捗が悪化して見え、短期筋の手仕舞いが流動性の薄い板に波及する可能性がある。次に金融環境である。同社は在庫回転型の不動産モデルのため有利子負債の調達条件に感応する。国内金利の上振れや金融機関の融資姿勢の変化は在庫回転率や資本効率に直結し、資本コスト上昇によるバリュエーション抑制要因となり得る。さらに仕入計画の実行タイミングもリスクである。年間220億円への修正を掲げる一方、大型案件は交渉・調整に時間を要するため期ズレが生じると翌期販売原資が細り、収益の谷が深まる局面を招きやすい。テクニカルにも注意したい。材料出尽くしの解釈やニュースフローの途切れにより、需給が不安定化しボラティリティが拡大する可能性がある。もっとも、年43円の配当実行が維持されれば3%台の利回りが下支えとなるため、リスクは存在しつつも株主還元と在庫回転が循環を維持する限り、PBR是正のシナリオは揺らぎにくい。

11.業績と株価考察から得られる株式投資の結論

「再評価の助走は続く」仕入×資本政策×ROE目標で中期視界が開ける

2025年12月期第2四半期累計は、売上高145億円(+11.7%)、営業利益22.4億円(+118.4%)と高進捗。会社は通期を営業利益20.2億円・経常利益16.5億円・親会社株主に帰属する当期純利益11.0億円へ上方修正し、年間配当は43円を計画する。四半期のブレを織り込んだうえで中期の増益トレンドを明示した格好だ。

業績の視認性を高める根拠はパイプラインである。2025年12月期第2四半期累計の仕入実績は79.68億円(+12.2%)。会社は下期に複数の大型案件を見込み、年間仕入計画も増額している。来期以降の販売原資を厚く積む設計で、仕入→在庫→販売の循環を中期成長のエンジンに据える。

資本政策もモメンタムを後押しする。2〜5月に自己株買いを完了し、8月には従業員持株会向けRSとして自己株の処分払込を実施。還元と人的資本投資の両立で資本効率志向を明確化した。

中計のゴールも上振れ方向に再設定済みだ。仕入水準の維持と大型案件の比率上昇が前提となるが、足元の実行度からは達成可能性が高まっている。

短期では“設計上のボラ”に注意が要る。会社は下期赤字を前提としており、第3四半期/第4四半期の単期赤字や費用前倒しは見え方を悪化させやすい。評価は通期軸での回転・粗利・在庫管理の整合性を重視したい。また、資金調達環境や金利の変動は在庫回転・資本効率に波及しうるため、借入残高と営業CFのセットでモニターするのが実務的である。

総合すると、構造(権利調整×標準化)に基づく堅実な収益モデルに、仕入の積み増しと資本政策の一貫性が加わり、中期の再評価シナリオは継続とみる。足元のバリュエーション(例:PBR0.74倍、PER9.79倍)は依然ディスカウントで、ROEレンジ(9〜12%)への定着と配当方針の継続が確認できれば、PBR是正の余地は十分に残る。投資スタンスとしては、四半期の変動を許容しつつ仕入・回転・CF・還元のKPI進捗を条件に、中長期の組み入れを前向きに検討する価値がある。

12.資本利益率(ROE)の推移と現在の評価

「8.5%→9–12%レンジへ」利益率回復と資本政策が押し上げ

同社のROEは、直近5期で3.6%→6.0%→9.9%→10.2%→8.5%と推移。2024年は在庫積み増しと資本厚みで一服したが、構造的な改善トレンドは維持されている。 2025年12月期第2四半期末の自己資本比率は42.7%と適度なレバレッジ水準で、ROE改善の余地を残す。 加えて、自己株買いの実行(累計19.49万株・約2.00億円)と、2025年12月期第2四半期末自己株式数の48.7万株への増加は、資本効率の面で追い風である。

経営は中計のROE目標9〜12%を据え置き、最終年度の利益目標(営業利益25億円・経常利益20億円)と整合的に資本コストを意識した運営を掲げる。足元の仕入拡大と粗利率の底上げ、還元の機動運用で、2026〜27年に目標レンジへ再進入するシナリオは十分現実的とみる。

ドライバーは①利益率(底地を軸にしたポートフォリオで粗利率を維持・改善)、②回転率(通期での仕入・販売の安定化設計を崩さない)、③レバレッジ(過度な負債依存を避けつつ、最適資本でROEを底上げ)の三点である。実務モニタリングとしては、在庫(販売用不動産)残高と回転、借入コストの推移、自己株式の活用方針を継続確認したい。自社株買いの枠設定・執行と、従業員持株会向けRSの活用は、人的資本と資本効率の両立を図る手段として位置付く。

2024年のROE8.5%は、目線を大きく動かすほどではないが、基調の持続に齟齬はない。利益成長の継続と株主施策の一貫性が担保される限り、ROEの二桁定着(9–12%)は視野に入り、PBR是正への橋渡しとなる見立てである。

13. ROICとWACCに基づく経済価値創出の分析

「ROIC4.5%>WACC約2.4%」EVAはプラス圏で持続可能

同社の資本コストをボトムアップで推計する。株主資本コストはCAPMを用い、リスクフリー金利に10年JGB=約1.6%、市場リスクプレミアムは日本のERP=5.27%、βは0.41とすると、CoE≒1.6%+0.41×5.27%=約3.76%。

負債コストは、有報の平均利率(短期1.800%、1年内返済予定の長期2.111%、長期1.657%)を期末残高で加重し約1.83%(税引前)、法定実効税率30.6%で税後CoD≒約1.27%と置く。

資本構成は2025年12月期期第2四半期末の有利子負債163.79億円、純資産137.79億円(D/V≒0.54、E/V≒0.46)を使用。これによりWACC≒E/V×CoE(約0.46×3.76%)+D/V×税後CoD(約0.54×1.27%)=約2.4%と試算される。市場価値ウェイト(時価総額108億円、負債約164億円)を用いるとE/Vがやや低下し、WACCはさらに僅かに低下する方向である。

ROIC=4.5%をベンチマークに置けば、スプレッド(ROIC−WACC)≒+約2.1%pt。すなわちEVA(経済的付加価値)はプラス圏で、事業が資本コストを上回るリターンを創出していることを示す。2025年12月期第2四半期時点で販売増・在庫圧縮により有利子負債が減少基調であることも、WACCの抑制に寄与する。評価面でPBR0.7倍台のディスカウントが残る背景には短期ボラや小型ゆえの流動性プレミアムがあるが、正のスプレッドの持続はPBR是正の理論根拠となる。

感応度として、仮に10年JGBが2%前後へ上昇し、借入金利が50–70bp程度切り上がる局面でも、WACCは概ね2.8–3%台にとどまる計算で、現状のROIC(4.5%)に対してスプレッドはなおプラスと見込まれる(構成・税率一定を前提)。ただし金利上昇が長期化し負債ミックスの再調達が進むと、税後CoD上昇→WACC切り上がりの速度は速まるため、在庫回転と粗利維持によるROICの上振れが肝要である。

「ROIC>WACC」の関係が中計期間に維持される限り、EVA創出は続く。その持続の鍵は、①仕入220億円計画の実行と回転、②大型案件の粗利確保、③資本政策(自己株・配当)の一貫性による最適レバレッジ管理である。スプレッドの安定は再評価(PBR1倍方向)の下支えとなりうる。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

「在庫圧縮→営業CF創出→還元」の循環を太くする

同社の2025年12月期第2四半期のキャッシュ創出は良好。営業CFは33.91億円の黒字。主因は税金等調整前中間純利益20.76億円と、棚卸資産(販売用不動産)の減少による収入18.98億円で、在庫回転が資金化に直結した。

投資CFは▲1.63億円(主因:有形固定資産の取得2.02億円)、財務CFは▲25.33億円(長期借入金返済38.39億円>借入20.87億円)と、返済優先の運び。期末現金同等物は50.61億円へ増加した。

在庫面では、販売用不動産が253.33→234.22億円と▲19.11億円。現金及び預金は+7.16億で、在庫圧縮が資金面に寄与したことを裏付ける。

フリーCF(便宜的に営業CF−有形固定資産投資)は約31.89億円(=33.91−2.02)と推計され、自己資金による仕入原資の内部生成力が高まった。定義上の前提を置いた目安値だが、在庫循環の改善を反映する。

資本配分は「最適化」を掲げ、株主還元の強化を明示。2〜5月の自己株買い累計1.99億円(194,900株)を完了し、8月には従業員持株会向けRSとして自己株17,800株を処分(払込完了)。人的資本と資本効率の両立を図る姿勢が明確だ。

配当は年間43円へ増額方針。「継続的かつ安定的な配当と、業績に応じた積極的還元」を基本方針として掲げる。

投資家は①在庫残高と営業CFのトレードオフ、②フリーCFの継続性(在庫回転×粗利率)、③還元配分(配当+自己株+RS)の一貫性、④借入の借換え/返済進捗をKPIとして確認したい。足元の在庫圧縮と返済優先の財務CF、増配・自己株の機動運用は、中計が掲げるキャッシュアロケーション最適化と整合的である。

15.株主還元策の今後の可能性とこれまでの実績の評価

「累進配当+機動的自己株」で“PBR是正の地ならし”

同社の還元方針は「継続的・安定的な配当+業績に応じた積極還元」。内部留保は事業基盤強化に充てつつ、株主利益の最大化を経営課題に位置づけると明記する。実績として2024年は年41円(中間16円/期末25円)を実施し、2025年は年43円(中間17円/期末26円)へ増配計画とした。経営陣は“12期連続増配の見込み”を示しており、累進性へのコミットが読み取れる。

自己株式は2025年2〜5月の枠で19.49万株・1億9,996万円を市場買付で取得完了。さらに2025年12月期第2四半期末の自己株式数は48.73万株(前期末30.98万株)へ増加した。一方、8/8には従業員持株会向けRSとして1.78万株を処分(払込完了、処分価額1,112円、総額1,979万円)。買戻しとRS活用を両立し、需給のタイト化と人的資本強化を同時に進めている。

今後の可能性としては、①配当の累進性維持(通期増益計画と連動)、②自己株の機動運用(進捗・株価水準・資本効率を勘案)、③RSの継続的活用(従業員持株の裾野拡大)—の3点が現実的だ。会社は中計で「資本コストの把握と適正化/キャッシュアロケーションの最適化/株主還元の強化」を財務戦略に掲げており、CF創出力の改善と合わせて、配当+自己株の二本柱を継続・強化する余地がある。

評価面では、PBR0.7倍台のディスカウントが続く中、増配+買戻しの連続実行は再評価の触媒になりやすい。四半期ボラや金利環境の変化は短期EPS・回転率の見え方を損ないうるため、①配当実行(年43円)の堅持、②自己株の継続活用、③自己株残・浮動株比率の推移、④ROEレンジのトラックをKPIとして注視したい。足元の方針・実績は、中計の資本効率志向と整合的で、PBR是正(1倍方向)への“地ならし”として一定の説得力を持つ。

16.企業価値評価(DCF、PER・PBR分析)

「PBR0.74倍の含意は“ROE=5〜6%”」DCFは前提次第で上振れ余地

同社の足元のバリュエーションはPER9.79倍/PBR0.74倍/時価総額108億円。会社計画は営業利益20.2億円・経常16.5億円・当期純利益11.0億円で、期末配当は26円(年43円)。ROEは8.5%、ROIC4.5%が足元水準である。

まずPBRの含意を逆算する。配当成長モデルの近似式 P/B≒(ROE−g)/(r−g) を用い、g=1%、小型ディスカウントを踏まえ株主資本コスト r=7%*と置くと、P/B=0.74が示す含意ROEは約5.4%。これは実績8.5%・会社目標9〜12%を下回り、現状のディスカウントは「ROEの持続性に対する割引」と解釈できる。目標レンジへの定着が確認できれば、PBR1倍方向の是正余地は理論上裏づけられる。

*小型・流動性ディスカウント等を含めた評価モデルの保守的ハードル前提。

次に簡易DCFでのレンジ感を示す(前提は明記のうえ試算)。営業利益20.2億円に実効税率30.6%を適用しNOPAT≒14.0億円。ROIC4.5%を前提に成長率g=1%なら必要再投資率は約44%(=g/ROIC)、よってFCFF基準≈7.8億円。WACCは、期中BS(有利子負債163.79億円・純資産137.79億円)と、借入平均利率・税率から約2.4%と推計(小型プレミアムを加味する代替ケースも併記)。現金同等物50.61億円よりネット有利子負債113億円。ターミナルは(1年先FCFF×(1+g))/(WACC−g)で算定。

- ケースA(WACC2.4%、g1%):企業価値約563億円→株主価値約450億円(ネットD控除)。

- ケースB(WACC4.0%、g1%):企業価値約263億円→株主価値約149億円。

- ケースC(WACC5.5%、g1%):企業価値約175億円→株主価値約62億円。

現行の時価総額108億円は、WACC4.0〜5.5%(小型リスク織込み)を置いた場合のレンジの中位〜下限に相当する。言い換えると、市場は資本コストを高めに見積り、もしくはROE・FCFの持続性を割り引いている。

マルチプルは依然低位で、DCF(保守的WACC前提)では上振れ余地が残る構図。投資家が確認すべきは、①ROEの9–12%定着、②仕入220億円の実行→在庫回転→持続FCF、③配当43円と自己株運用の継続。これらが進めば、PBR是正(〜1.0倍)の確度は高まる。

17.同業他社とのマルチプル比較分析

「PBRは同業1倍超に対し0.7倍台」ROE・規模・モデル差がディスカウント要因

中古戸建再生のカチタス(8919・PRM)は直近でPER約19倍、PBR約4.52倍、実績ROE22.2%超と高収益・高評価が並立する。再生・ホテル運営等を併営するサンフロンティア不動産(8934・PRM)はPER約7.23倍、PBR約1.06倍、ROE約14.9%。区分中古マンション再生のスター・マイカHD(2975・PRM)はPER約10.61倍、PBR約1.35倍、ROE約12.1%である。いずれもPBRは1倍超が基準ラインとなっている。

サンセイランディックはPBR0.7倍台、PER9倍台、実績ROEは8%台にとどまる。同社のPBRディスカウントは、①ROE水準の相対劣後、②時価総額・出来高の小ささに伴う流動性プレミアム、③“権利調整×仕入主導”という案件個別性の高いモデルゆえの四半期ボラの三点が主因と解釈できる。対照的に、カチタスはオペレーションの標準化と高回転がROE・PBRの高さに直結し、サンフロンティア不動産やスター・マイカHDも多角化や賃貸収益併存が利益の平準化に寄与している。

もっとも、評価ギャップは可逆的だ。中計が掲げるROE9〜12%レンジの定着、仕入220億円計画の達成と在庫回転の維持、配当43円と機動的な自己株運用の継続が確認されれば、PBRは1倍方向の是正が進みやすい。特に、底地を軸とした粗利率の確保と大型案件比率のコントロールで利益の“見え方”を滑らかにできれば、同業の1倍超に近づく論拠は強まる。現状の0.7倍台は、ROEの持続性に対する割引と流動性ディスカウントを色濃く含む水準であり、KPIの進捗次第で再評価余地はなお大きい。

| 銘柄 | 時価総額 (億円) |

PER (予) |

PBR(実) | ROE (予/実) |

配当利回り (予) |

| サンセイランディック(3277) | 108 | 9.79 | 0.74 | 8.5% | 約3.3% |

| カチタス(8919) | 2,113 | 19.04倍 | 4.52倍 | 22.2 % | 2.65% |

| サンフロンティア不動産(8934) | 1,121 | 7.23倍 | 1.06倍 | 14.9% | 3.34% |

| スター・マイカHD(2975) | 393 | 10.61倍 | 1.35倍 | 12.1% | 2.65% |

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 会社予想 |

| 売上高 | 17,775 | 16,836 | 15,533 | 23,269 | 25,620 | 24,000 |

| EBIT(営業利益) | 847 | 1,118 | 1,469 | 2,155 | 1,883 | 2,020 |

| 税引前収益 | 712 | 1,004 | 1,270 | 1,756 | 1,585 | 1,650 |

| 親会社株主帰属利益 | 358 | 609 | 1,060 | 1,183 | 1,051 | 1,100 |

| 現金・預金 | 4,330 | 5,361 | 3,837 | 3,770 | 5,013 | |

| 総資産 | 20,071 | 20,051 | 28,977 | 30,976 | 33,107 | |

| 債務合計 | 8,342 | 8,108 | 16,399 | 16,879 | 18,506 | |

| 純有利子負債 | 4,012 | 2,747 | 12,562 | 13,109 | 13,493 | |

| 負債総額 | 10,004 | 9,749 | 17,921 | 18,899 | 20,349 | |

| 株主資本 | 10,067 | 10,302 | 11,056 | 12,077 | 12,759 | |

| 営業活動によるキャッシュフロー | -917 | 1,705 | -9,268 | -12 | 1,143 | |

| 設備投資額 | 21 | 40 | 28 | 304 | 138 | |

| 投資活動によるキャッシュフロー | -288 | -51 | -267 | -766 | -715 | |

| 財務活動によるキャッシュフロー | 953 | -608 | 7,971 | 303 | 1,223 | |

| フリーキャッシュフロー | -923 | 1,682 | -9,282 | -291 | 1,049 | |

| ROA (%) | 1.82 | 3.04 | 4.32 | 3.95 | 3.28 | |

| ROE (%) | 3.58 | 5.98 | 9.93 | 10.23 | 8.46 | |

| EPS (円) | 42.3 | 73.6 | 129.6 | 143.8 | 127.2 | 135.1 |

| BPS (円) | 1,192.9 | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 | |

| 一株当り配当(円) | 25.00 | 26.00 | 28.00 | 33.00 | 41.00 | 43.00 |

| 発行済み株式数 (百万株) | 8.47 | 8.47 | 8.49 | 8.58 | 8.58 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 5,494 | 7,485 | 3,804 | 7,207 | 5,785 | 8,358 | 4,270 | 8,848 | 5,664 |

| 前年同期比 | 47.6% | 141.8% | -11.0% | 11.1% | 5.3% | 11.7% | 12.3% | 22.8% | -2.1% |

| 売上原価 | 3,858 | 5,681 | 3,067 | 5,521 | 4,228 | 6,448 | 3,122 | 5,842 | 4,062 |

| 売上総利益 | 1,635 | 1,803 | 737 | 1,686 | 1,558 | 1,910 | 1,149 | 3,006 | 1,602 |

| 粗利率 | 29.8% | 24.1% | 19.4% | 23.4% | 26.9% | 22.9% | 26.9% | 34.0% | 28.3% |

| 販管費 | 1,097 | 1,128 | 914 | 1,115 | 1,102 | 1,125 | 1,077 | 1,200 | 1,168 |

| EBIT(営業利益) | 539 | 676 | -177 | 571 | 455 | 785 | 72 | 1,806 | 434 |

| 前年同期比 | 15.6% | 135.5% | -165.8% | -49.0% | -15.5% | 16.2% | -140.5% | 216.6% | -4.6% |

| EBITマージン | 9.8% | 9.0% | -4.7% | 7.9% | 7.9% | 9.4% | 1.7% | 20.4% | 7.7% |

| EBITDA | 559 | 692 | -161 | 587 | 476 | 806 | 92 | 1,827 | 460 |

| 税引前収益 | 378 | 587 | -254 | 493 | 369 | 728 | -4 | 1,728 | 349 |

| 当期利益 | 256 | 387 | -144 | 328 | 245 | 485 | -7 | 1,175 | 236 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 256 | 387 | -144 | 328 | 245 | 485 | -7 | 1,175 | 236 |

| 前年同期比 | -24.4% | 97.9% | -195.1% | -52.0% | -4.0% | 25.2% | -94.9% | 258.2% | -4.0% |

| 利益率 | 4.7% | 5.2% | -3.8% | 4.6% | 4.2% | 5.8% | -0.2% | 13.3% | 4.2% |

| [貸借対照表] | |||||||||

| 現金・預金 | 4,266 | 5,388 | 3,770 | 4,479 | 4,988 | 4,728 | 5,013 | 5,788 | 5,730 |

| 総資産 | 30,777 | 30,632 | 30,976 | 30,487 | 30,561 | 29,940 | 33,107 | 31,353 | 32,250 |

| 債務合計 | 16,520 | 16,262 | 16,879 | 16,787 | 16,211 | 15,595 | 18,506 | 15,747 | 16,379 |

| 純有利子負債 | 12,254 | 10,874 | 13,109 | 12,308 | 11,223 | 10,867 | 13,493 | 9,959 | 10,649 |

| 負債総額 | 18,944 | 18,412 | 18,899 | 18,354 | 18,163 | 17,173 | 20,349 | 17,712 | 18,471 |

| 株主資本 | 11,833 | 12,220 | 12,077 | 12,133 | 12,398 | 12,768 | 12,759 | 13,641 | 13,779 |

| [収益率 %] | |||||||||

| ROA | 4.81 | 5.08 | 3.95 | 2.75 | 2.66 | 3.02 | 3.28 | 6.14 | 6.01 |

| ROE | 11.42 | 12.79 | 10.23 | 6.98 | 6.74 | 7.32 | 8.46 | 14.73 | 14.43 |

| [一株当り指標: 円] | |||||||||

| EPS | 31.0 | 47.0 | -17.4 | 39.8 | 29.7 | 58.6 | -0.9 | 142.4 | 29.1 |

| BPS | 1,435.9 | 1,482.9 | 1,465.5 | 1,472.3 | 1,501.2 | 1,542.9 | 1,541.8 | 1,665.9 | 1,701.6 |

| 一株当り配当 | 0.00 | 0.00 | 33.00 | 0.00 | 16.00 | 0.00 | 25.00 | 0.00 | 17.00 |

| 発行済み株式数 (百万株) | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2014年 12月期 |

2015年 12月期 |

2016年 12月期 |

2017年 12月期 |

2018年 12月期 |

2019年 12月期 |

2020年 12月期 |

2021年 12月期 |

2022年 12月期 |

2023年 12月期 |

2024年 12月期 |

| [損益計算書] | |||||||||||

| 売上高 | 10,446 | 11,569 | 12,300 | 13,099 | 16,833 | 18,020 | 17,775 | 16,836 | 15,533 | 23,269 | 25,620 |

| 前年同期比 | 13.7% | 10.8% | 6.3% | 6.5% | 28.5% | 7.1% | -1.4% | -5.3% | -7.7% | 49.8% | 10.1% |

| 売上原価 | 7,055 | 7,798 | 8,344 | 8,566 | 12,028 | 12,902 | 13,788 | 12,468 | 10,486 | 16,927 | 19,318 |

| 売上総利益 | 3,391 | 3,770 | 3,957 | 4,532 | 4,805 | 5,119 | 3,986 | 4,368 | 5,047 | 6,342 | 6,302 |

| 粗利率 | 32.5% | 32.6% | 32.2% | 34.6% | 28.5% | 28.4% | 22.4% | 25.9% | 32.5% | 27.3% | 24.6% |

| 販管費 | 2,204 | 2,216 | 2,295 | 2,434 | 2,702 | 2,891 | 2,750 | 2,877 | 3,031 | 3,569 | 4,420 |

| EBIT(営業利益) | 1,187 | 1,300 | 1,446 | 1,762 | 1,766 | 1,861 | 847 | 1,118 | 1,469 | 2,155 | 1,883 |

| 前年同期比 | 31.6% | 9.6% | 11.2% | 21.9% | 0.2% | 5.4% | -54.5% | 31.9% | 31.5% | 46.7% | -12.6% |

| EBITマージン | 11.4% | 11.2% | 11.8% | 13.5% | 10.5% | 10.3% | 4.8% | 6.6% | 9.5% | 9.3% | 7.3% |

| EBITDA | 1,260 | 1,406 | 1,532 | 1,833 | 1,822 | 1,912 | 896 | 1,161 | 1,517 | 2,236 | 1,962 |

| 税引前収益 | 1,044 | 1,196 | 1,329 | 1,672 | 1,539 | 1,759 | 712 | 1,004 | 1,270 | 1,756 | 1,585 |

| 当期利益 | 626 | 724 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 626 | 724 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 |

| 前年同期比 | 37.5% | 15.6% | 17.9% | 30.2% | -9.4% | 15.1% | -69.1% | 70.5% | 73.9% | 11.6% | -11.2% |

| 利益率 | 6.0% | 6.3% | 6.9% | 8.5% | 6.0% | 6.4% | 2.0% | 3.6% | 6.8% | 5.1% | 4.1% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 2,276 | 2,254 | 2,435 | 3,558 | 3,594 | 4,134 | 4,330 | 5,361 | 3,837 | 3,770 | 5,013 |

| 総資産 | 8,793 | 11,398 | 10,833 | 16,916 | 16,777 | 19,294 | 20,071 | 20,051 | 28,977 | 30,976 | 33,107 |

| 債務合計 | 2,414 | 3,958 | 2,712 | 7,439 | 6,048 | 7,203 | 8,342 | 8,108 | 16,399 | 16,879 | 18,506 |

| 純有利子負債 | 139 | 1,704 | 277 | 3,881 | 2,454 | 3,069 | 4,012 | 2,747 | 12,562 | 13,109 | 13,493 |

| 負債総額 | 3,531 | 5,363 | 3,977 | 8,909 | 7,869 | 9,399 | 10,004 | 9,749 | 17,921 | 18,899 | 20,349 |

| 株主資本 | 5,262 | 6,034 | 6,856 | 8,006 | 8,908 | 9,895 | 10,067 | 10,302 | 11,056 | 12,077 | 12,759 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | 1,761 | -1,451 | 1,611 | -3,666 | 1,617 | -420 | -917 | 1,705 | -9,268 | -12 | 1,143 |

| 設備投資額 | 91 | 58 | 111 | 57 | 66 | 61 | 21 | 40 | 28 | 304 | 138 |

| 投資活動によるキャッシュフロー | -111 | -116 | -184 | 107 | -64 | -71 | -288 | -51 | -267 | -766 | -715 |

| 財務活動によるキャッシュフロー | -612 | 1,588 | -1,278 | 4,667 | -1,495 | 984 | 953 | -608 | 7,971 | 303 | 1,223 |

| フリーキャッシュフロー | 1,697 | -1,491 | 1,536 | -3,692 | 1,572 | -446 | -923 | 1,682 | -9,282 | -291 | 1,049 |

| [収益率 %] | |||||||||||

| ROA | 7.07 | 7.17 | 7.68 | 8.01 | 5.98 | 6.42 | 1.82 | 3.04 | 4.32 | 3.95 | 3.28 |

| ROE | 13.72 | 12.82 | 13.24 | 14.96 | 11.90 | 12.32 | 3.58 | 5.98 | 9.93 | 10.23 | 8.46 |

| [一株当り指標: 円] | |||||||||||

| EPS | 90.2 | 90.1 | 104.9 | 134.4 | 119.6 | 137.1 | 42.3 | 73.6 | 129.6 | 143.8 | 127.2 |

| BPS | 664.8 | 744.2 | 841.3 | 958.0 | 1,054.5 | 1,170.2 | 1,192.9 | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 |

| 一株当り配当 | 6.00 | 10.00 | 12.00 | 18.00 | 21.00 | 23.00 | 25.00 | 26.00 | 28.00 | 33.00 | 41.00 |

| 発行済み株式数 (百万株) | 7.91 | 8.11 | 8.15 | 8.35 | 8.45 | 8.46 | 8.47 | 8.47 | 8.49 | 8.58 | 8.58 |

出所:Omega Investment 作成、小数点以下四捨五入