2026年3月23日

Japanese

Home

Omega Investment株式会社

カナデビア (Price Discovery)

Avoid

Conclusion

Avoid。十年以上ほぼ不変のBS構成は堅実な経営規律の証左ではあるものの、投下資本の増加に見合う超過収益が十分に確保できず、ROICと資本コストの差はゼロ近傍で推移している。このため株価は簿価水準にとどまりやすく、現状の前提では上値余地は限定的と推察する。旧日立造船から環境中心へ軸足を移したものの、足元は季節要因に加えて国内の高採算案件の減少や品質対応コストが重く、通期計画を据え置いても収益モメンタムは弱い。株価再評価には、非営業資産の圧縮、運転資本と投資の規律、低採算領域の見直しなど資本配分の優先順位をKPIと期限付きで明確化することが有効だが、その実行度合いが確認できるまではリスク・リワードは魅力的とは言い難い。

Profile

1881年創業。祖業の造船から多角化を重ね、現在は資源循環や水処理、廃棄物発電などの環境領域を中核に、機械・インフラ、脱炭素化関連を組み合わせたポートフォリオで事業を展開する。2024年10月1日には「日立造船株式会社」から「カナデビア株式会社」へ社名変更し、循環型社会と脱炭素を志向する企業像を明確化した。

海外展開は中計「Forward 25」の重点施策の一つで、直近では海外売上比率が半分近くまで上昇している。足元の年度では海外売上が全体の約49%を占め、欧州のInovaや豪州のOsmoflo、米国のNACなど海外子会社の拡大が寄与している。

同社は大型構造物・機械製造の基盤技術を強みに、EPCに加えて運転・保守などの継続収益を高める方針を掲げ、資本効率の向上を目指す。中期的には事業投資とポートフォリオ最適化を進め、環境・水・リニューアブルを成長の柱として位置づける方針。

事業別売上高比率%(営業利益率%):環境 74(6)、機械・インフラ 14(1)、脱炭素化 12(0)、他 1(11)【海外】49(FY3/2025)

| 証券コード |

| 東証PRM:7004 |

| 時価総額 |

| 176,002 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

造船から環境事業へと転換。足元では再発防止策に邁進。

旧称は日立造船で、2024年10月に現在の「カナデビア」へと商号を変更した。日立製作所との資本関係は1948年に解消済み、2002年には造船部門も分離し、現在、主力はごみ焼却発電施設を中心とした環境事業となっている。

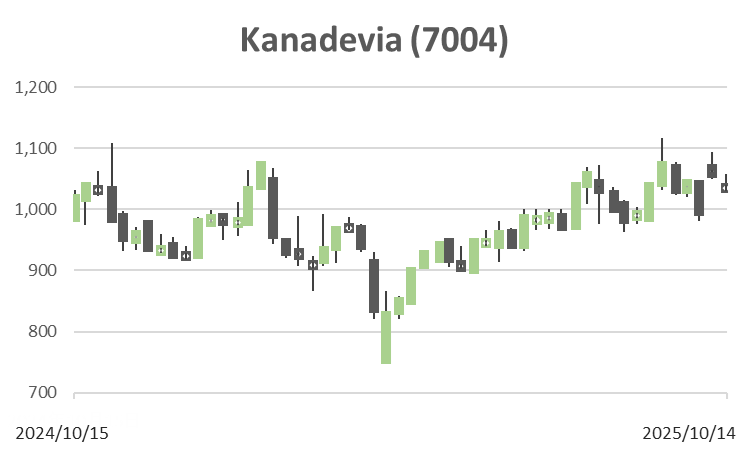

先に発表した2026年3月期第1四半期(4〜6)決算は3.2%増収、営業損益は40億5500万円の赤字(前年同期は8億7800万円の赤字)だった。環境部門は海外子会社の売り上げ増加によって増収となったものの、国内の好採算案件の減少により赤字に転落。機械・インフラ部門、脱炭素化部門も振るわず、業績悪化の原因となった。

一方、同社の事業特性上、例年1Qは低調で、4Qに売上高や利益が集中する傾向にある。会社側も「2Q以降の回復を見込み通期見通しは変更なし」としており、期初に示した売上高6200億円(前期比1.6%増)、営業利益270億円(同0.2%増)予想は据え置いた。

なお、同社は昨年7月に船舶用エンジンの不正事案が発覚。現在は品質保証体制の強化を進めており、品質不正再発防止推進室の設置や職員向け説明会の実施、各拠点の品質保証部門の組織見直しなどに取り組んでいる。本事案は脱炭素化部門に含まれ、影響はしばらく長引きそう。当面は欧州のごみ焼却施設など環境事業の牽引が続くとみられる。

Investor’s View

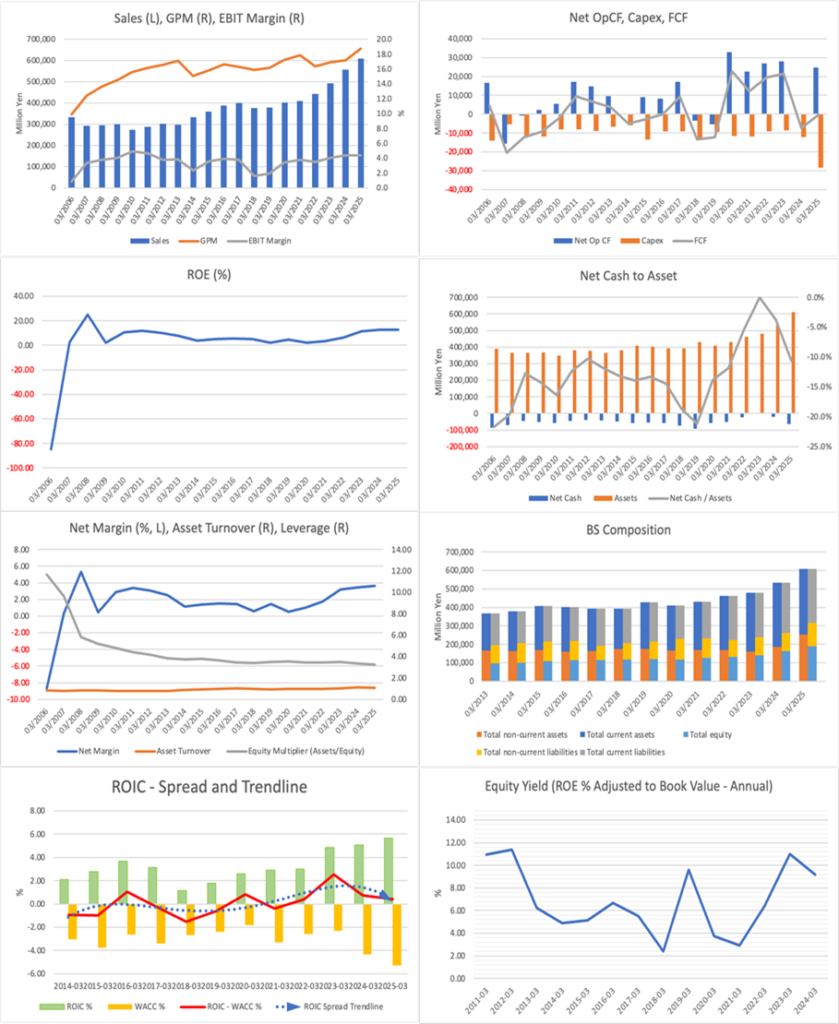

Avoid。ROEの持続的な改善にもかかわらず、2023年以来、株価はアンダーパフォームし、簿価並みに据え置かれている。背景は経済利益創出が消失しつつあることで、投下資本が増える一方で超過収益は薄く、ROICと資本コストの差がゼロ付近まで縮小している。

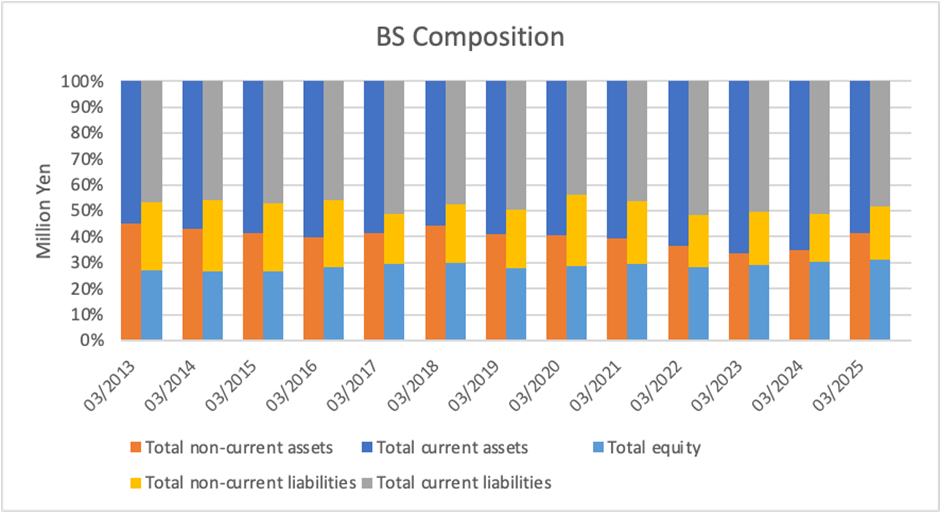

十年以上動かないBSの構成比は堅実な経営規律の証左でもあるが、資産の入れ替えや非中核事業の圧縮が進まなければ、資本効率の上積みは望みにくい。経営は資本コストと株価を意識した経営を掲げるものの、施策は分散的で、どこを捨てどこに資本を寄せるのかが見えない。市場は「現状維持の延長では価値創出が難しい」という見方に傾いており、同社の現状は擁護しがたい。反面、非営業資産の解放、資産軽量化、低採算事業の縮小といった本丸に踏み込むのであれば、低PBRの修正は速い。現時点では、その実行の確度が見えない。

同社の財務は長期にわたり安定しており、資産と負債の配分は大きく変わっていない。外形的には堅実だが、資本効率の面ではこの「不変」が限界にもなっている。利益率や回転の積み上げでROEは改善してきたが、投下資本の増勢に見合うだけの超過リターンは生まれておらず、経済価値の創出は細っている。投資家が重視するのは、同じ器のまま磨き続けるのか、器そのものを作り替えるのかという意思だ。現状は前者にとどまり、後者へのコミットメントは弱い。

会社は中期計画の中で資本コストを意識した経営とPBR1倍超の維持を掲げる。しかし、施策は多岐にわたるものの優先順位が不鮮明で、資本配分の重心がどこにあるのかが伝わりにくい。運転資本の効率化やO&Mなど継続収益の比率引き上げは方向として妥当だが、資産の循環を加速し、低回収の領域から撤退する決断が伴わなければ、ROICは資本コストを大きく上回らない。市場が慎重なのはこの点である。

バリュエーションの含意も同じ結論に収れんする。現在の株価は、資本効率が資本コストと拮抗する「平凡な企業」を前提に、緩やかな増益を見込む程度の姿を描いている。一方、足元の計画は減益スタートで、成長の軌道化には再び時間がかかる。平たく言えば、いまの株価は楽観的に評価されているわけではない一方、会社が具体策を進めない限り、評価が切り上がる余地も大きくない。投資家の期待は高くはないが、会社計画の達成だけで評価が切り上がるほど甘くもない。

再評価の鍵は、BSそのものを動かす決断だ。政策保有や余剰資産の圧縮、資産の外部化、在庫と案件管理の厳格化によるキャッシュ・コンバージョンの改善、そして低ROICの事業や投資からの撤退まで含めたポートフォリオの組み替えである。これらを明確なKPIと時限を伴って示し、ROICを資本コストに対して確かな上積みに戻せるかが試されている。逆に言えば、実行が見えた瞬間に評価は速い。いまはその前段階にある。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)