2026年4月6日

Japanese

Home

Omega Investment株式会社

プラスアルファ・コンサルティング (Price Discovery)

Cautious Hold

Conclusion

潤沢な現金の未活用により資本効率の低下懸念が払拭されず、PBRの拡大は見込みにくい。他方、現金活用に期待する肯定的な観方も抱合して、同社株式のバリュエーションは高いレンジで収れんしつつある。人事SaaSを中心に高成長・高マージンが続き、通期OP上方修正と業績モメンタムは良好。配当性向30%への引き上げ、マイナビ連携などプラス材料も少なくないが、当面、株価の上値余地は概ねEPS・BPSの成長率を反映する程度とみるのが妥当であろう。積極的な買いまでは踏み込めないものの、慎重な保有が適切と考える。

Profile

データ可視化・分析を核にHRテック(タレントマネジメント等)とマーケティングSaaSを展開する独立系ソフトウェア企業で、主要収益はサブスクリプション型により安定性と拡張性を両立する。特徴は、業務プロセスに深く組み込まれた人事・顧客データの統合運用と、可視化から施策実行まで一気通貫で支えるプロダクト設計、エンタープライズ導入を前提としたサクセス体制にある。MOATは、①データ移行負荷と運用定着による高いスイッチングコスト、②蓄積データとアルゴリズム改善に基づく分析精度・提案精度の継続的向上、③周辺機能や関連プロダクトへのクロスセルが生むネットワーク効果とロックインの三点で強固である。

事業別売上高比率%(営業利益率%):マーケティングソリューション 27 (43)、HRソリューション 73 (40) (FY9/2024)

| 証券コード |

| 東証PRM:4071 |

| 時価総額 |

| 102,111 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

データ×AIで“見える化”支援。人事領域「タレントパレット」好調。

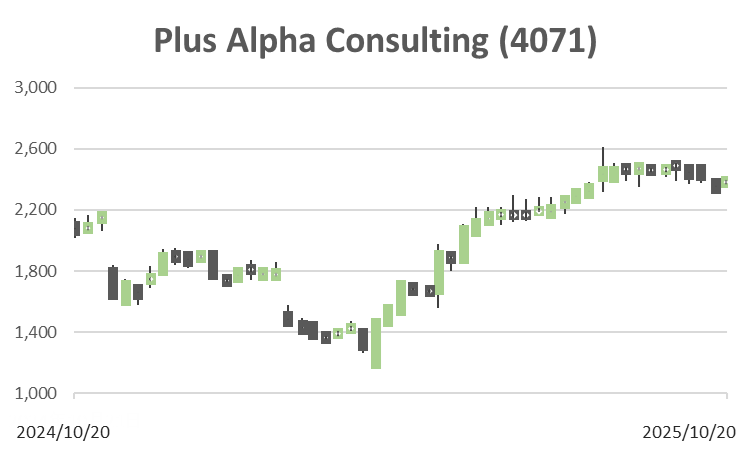

間もなく9月に四半期末を迎えた企業の決算発表が本格化する。プラスアルファ・コンサルティングは今期業績見通しに期待が持てる銘柄の1つ。同社の2025年9月期本決算発表は11月13日を予定(10月20日時点)。

先の3Q(10〜6月)決算発表時に業績予想の修正を行っており、通期の営業利益について、従来の56億円から61億円(前期比34.7%増)へと上方修正した。併せて配当方針について、従来は配当性向を当期純利益の「おおむね20%」を目安としていたところを「おおむね30%」へと変更。これに伴い、今期の期末配当を前回予想の18円から29円に増額している。

同社は自然言語処理やデータマイニングなどの先進技術を活用し、顧客企業の膨大な情報を見える化するサービスを展開。3Qは主力の「タレントパレット」(タレントマネジメントシステム)において顧客数の増加と単価上昇が継続し、月額収入が大きく増加した。一方、新規顧客獲得をエンタープライズにシフトする方針に転換し、マーケティング施策を見直すことで費用が抑制された。

売上高は複数子会社において受注が弱い状況が継続しており、期初計画を約7億円下回る見通しであるものの、立ち上げ期にあるヨリソルを除いて全ての事業が黒字化するなど全体としては好調だ。10月からサービスを開始したマイナビとの協業プロダクト「マイナビTalentBase」など、アライアンスを通じたソリューション展開も注目される。

Investor’s View

Cautious Hold。売上・利益は高成長・高マージンで高プレミアム妥当。現金が多いこと自体は即マイナスではないが、同社の場合、現金未活用による資本効率の低下懸念とPBR拡大余地の乏しさから、株価の上振れは概ねEPS/BPS成長並みに限定されると見る。

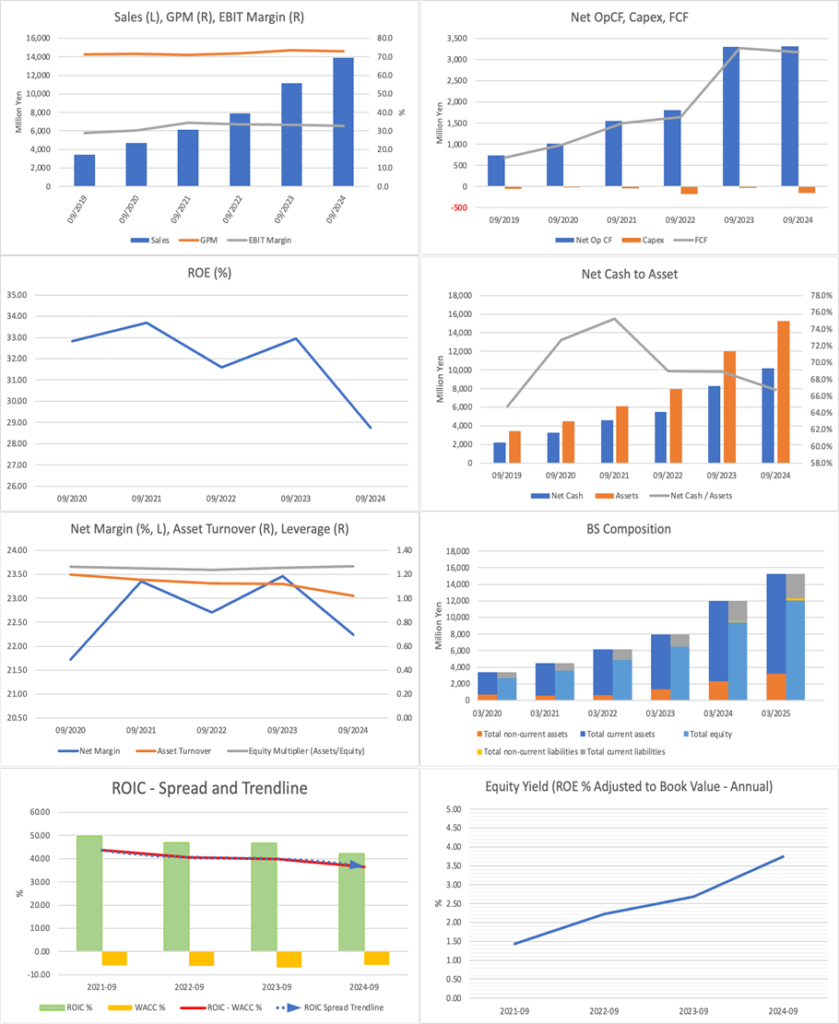

トップライン(売上・利益)は高成長の只中にあり、強いフリーキャッシュフロー創出力とアセットライトなバランスシートが相まって、資本利益率は極めて高位で印象的である。年率+30%前後の売上成長と20%超の最終利益率の両立がそれを支えており、株価は高いマルチプルに値する。足元のバリュエーションと業績予想(予想PER24.4倍、実績PBR8.42倍、予想ROE36.1%、予想EPS97.5円、予想配当29円)は年率25%のEPS成長を織り込み、5年間のEPS CAGR+35%および今期会社計画の+38%とおおむね整合的である。

他方で、株式価値に関する最大の懸念は、潤沢なキャッシュがほとんど活用されておらず、その結果としてROE・ROICなど資本効率の見かけ値が強く抑制され、現状のままでは低下トレンドが止まりにくい点にある。株主名簿に名を連ねる有力投資家も、この点には居心地の悪さを覚えるはずで、PBRの一段の拡大は想定しにくい。

経営陣は配当性向目安を30%へ引き上げたが、既存キャッシュおよび将来キャッシュフローの具体的な使途は示されておらず、投資家の懸念は解消されない。3Q末(6月)に96億円であったネットキャッシュは、8月の自己株式のマイナビへの処分による資金調達でさらに30億円増加し、足元で約126億円にのぼり、総資産の72%を占めていると推定される。自己資本比率は78%から82%へ上昇、短期的に現金偏重がさらに進んでいる。IPOから5年以上経過した成長企業のBSが現金で水膨れ、とは株式投資家の視座からは非効率の証左に他ならず、成長投資機会が枯渇しているのではという疑念が湧く。一方で、そのキャッシュは高マルチプルで膨らむ時価総額比では12%にすぎず、ネットキャッシュ調整後のPERは22倍と、割安感を主張できる水準でもない。

もっとも、ROE・ROIC自体は依然として高位にあり、低下が続くとしても資本コストに対するスプレッドにはなお十分なマージンが残る。優秀な機関投資家株主との建設的エンゲージメント次第では、経営陣がキャッシュの有効な使途(成長投資・M&A・自社株買い等)を見いだす余地もある。

現金が多いこと自体は即マイナスではない。「どう使うか」「どれくらいの速さで回すか」「投下でどんなKPIがよくなり、CF流入を促進するのか」が伴えば、再投資→CF化→還元の循環を強くする。逆に、この循環促進に寄与しない現金保有は、ROEの見かけを押し下げ続け、PBRの頭を抑える重しになる。現金は何もしない資産ではなく「選ぶ権利」「待つ権利」を通じて、好機を大きく生かし逆風の痛手を小さくできる柔軟性の源である。よって、評価は単純なROEの見かけ低下ではなく、その現金で選べる未来がどれほど株主価値の期待値を押し上げるかで判断するのが筋である。

おそらくこうした肯定的な観方も抱合して、同社株式のバリュエーションは一定の高いレンジに収れんしており、株価の上値余地は概ねEPS・BPSの成長率を反映する程度に限定されるとみるのが妥当であろう。積極的な買いまでは踏み込めないものの、慎重な保有が適切な投資判断と考える。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)