2026年4月2日

Japanese

Home

Omega Investment株式会社

リックソフト (投資レポート – 2Q update)

| 株価(10/30) | 951 円 | 予想配当利回り(26/2予) | 0.0 % |

| 52週高値/安値 | 738/1,230 円 | ROE(25/2実) | 12.3 % |

| 1日出来高(3か月) | 11.6 千株 | 営業利益率(25/2実) | 5.1 % |

| 時価総額 | 43.3 億円 | ベータ(5年間) | 0.01 |

| 企業価値 | 19.3 億円 | 発行済株式数 | 4.550 百万株 |

| PER(26/2予) | 13.6 倍 | 上場市場 | 東証グロース |

| PBR(25/2実) | 1.4 倍 |

| 本ページのPDF版はこちら |

| PDF version |

ディープ・バリューの真価:ネットキャッシュ厚と安定CF、モデル転換の成果待ち

◇投資判断:極端な割安放置と黒字・FCF体質の両立を評価、長期投資の妙味は大きく、株価再評価の鍵は資本配分と収益モデル転換成果の可視化

リックソフト株式会社(以下、リックソフト)の株式はネットキャッシュが時価総額の約85%を占める稀有な水準にもかかわらず、市場評価は慎重なレンジに据え置かれている。黒字とフリーキャッシュフロー創出を維持している点を踏まえると、長期スタンスでの買い余地は大きい。一方、短期の株価再評価は資本配分の方針転換と収益モデル転換の成果可視化に左右されやすい。

2026年2月期第2四半期期末(8月末)のネットキャッシュは39.30億円である。四半期のキャッシュ創出はプラスを維持し、年率では数億円規模のFCFが見込める体質が継続している。にもかかわらず現在の評価は著しく割安で、EV/EBITDAは1.59倍、同じく益回りは約10%、ネットキャッシュ調整後PER〔(時価総額−ネットキャッシュ)/LTM純利益〕は0.73倍と、格安である。目下のバリュエーションは予想PER14.6倍、実績PBR1.48倍、予想ROEは10.4%。さらに、光通信が年初来で買い増し、短期間で発行済株式数の9.27%を保有する第2位株主となった事実は、リックソフトの安定的キャッシュ創出に対する外部の確信を示唆する材料である。

会社の力の源泉は、営業CFの安定的創出を支えるリカーリング基盤、大企業を含む顧客に深く入り込む実装力、厚い手許資金と実質無借金の健全な財務、にある。もっとも、配当は無配継続で、自社株買いも保有キャッシュに照らせば小規模にとどまり、資本構造を動かすインパクトは限定的である。したがって、株価再評価の条件は、(1)KPI(例:プロフェッショナルサービス/テクノロジーソリューション売上比率、サービス粗利率、EBITDAレンジ)の改善トラック開示、(2)ガイダンス更新等による当期の上振れ示唆、のいずれかである。

リックソフトへの投資の大きな魅力は、「格安のDeep Valueでありながら同社が黒字とFCF創出を維持」している点に見出せる。資本配分とモデル転換の定量成果が確認されるまでは株価再評価は資本政策やM&Aなどのカタリストに依存しやすいが、現行の株価水準と財務体質は長期投資家にとって妙味が大きい。

◇ 2026年2月期第2四半期決算ハイライト:売上は+19.0%で拡大、粗利率低下と為替差損で減益。契約負債の積み上がりは堅調

リックソフトの2026年2月期第2四半期累計は、売上高51.26億円(前年同期比+19.0%)と増収。一方で営業利益1.67億円(同▲25.0%)、経常利益1.38億円(同▲40.0%)、親会株主に帰属する中間純利益1.09億円(同▲37.9%)と減益で着地した。主因は粗利率の低下と、為替差損30百万円の計上である。

売上のけん引役はテクノロジーソリューションとプロフェッショナルサービスである。テクノロジーは41.24億円(同+15.7%)、プロフェッショナルは6.69億円(同+69.5%)と伸長。一方、自社プロダクトは3.32億円(同▲5.2%)で構成比が低下した。四半期のタイミング要因として、第1四半期にオンプレミス案件が先行計上され、第2四半期のテクノロジー売上が一時的に下押しされた点は留意したい。

採算は逆風である。売上総利益は11.57億円、粗利率は22.6%(前年同期は27.3%、▲4.7pt)まで低下。販売管理費は9.90億円へ増加したが、販管費率は19.3%(前年同期は22.1%)と改善し、コスト統制は効いている。ただし営業利益率は3.3%(前年同期は5.2%)に低下しており、収益性の立て直しが課題だ。会社は営業利益率の低下を重く見ており、社長主導で組織構造の見直しを進めている。

一方、先行指標は良好である。契約負債は期末で34.00億円まで増加し、将来の収益計上の原資が積み上がった。営業キャッシュフローは6.98億円へ改善、期末の現金及び預金は39.30億円に増加し、自己資本比率は41.6%。資金面の余力は十分で、必要な人材・体制投資の継続が可能な状態にある。

外部環境では一時的に為替差損30百万円が経常利益を圧迫した。もっとも、粗利回復に向けてはミックスの是正(高付加価値サービス・自社プロダクトの比率回復)、価格・原価の最適化、リソース配置の再編が有効であり、リックソフトは「Reignite2030」の枠組みで体制強化を進めている。

契約負債と資金余力は来期以降の土台として心強い。焦点は粗利率の反発で、ミックス是正が鍵となる。サービス別粗利などのKPI開示が進めば、利益率の底打ち確認とともに評価の見直し余地は広がる。

◇ セグメント分析:開示は単一「ツールソリューション事業」。三本柱(テクノロジー/プロフェッショナル/自社プロダクト)で継続価値を深耕

リックソフトは外部開示上の報告セグメントを単一の「ツールソリューション事業」としており、セグメント別の売上・利益内訳は開示していない。一方、事業の実態は〈テクノロジーソリューション/プロフェッショナルサービス/自社プロダクト〉の三本柱で構築され、顧客の導入前後を一貫して支援する体制である。

三本柱のサービス体系は次の通り。

・コンサル/SI:要件定義〜設計・実装・運用までを一気通貫で提供。

・サポート/カスタマーサクセス:管理者業務支援や問い合わせ対応を継続提供。

・運用代行(BPO)/研修・eラーニング/AI活用トレーニング:稼働後の価値最大化を支援。

・自社アプリ(アドオン)開発:アトラシアン等と相乗効果を高め、機能を拡張。

収益認識は、プロダクトとサービスで明確に異なる。SIは案件ごとに検収時一括を基本とし、サポートやBPO等は月額計上(年契約は期間按分)とする。自社プロダクトは販売形態に応じて、サブスクリプションは月額(年額は期間按分)、一時的なライセンス提供は提供時点での認識となる。これにより、導入案件の波と、保守・運用・クラウド等の反復収益が組み合わさる収益モデルとなっている。

顧客基盤は大企業中心で、東証プライム上場企業の導入実績を多数有する。取り扱いはアトラシアンを中心に、相乗効果の高い周辺製品群と自社アプリを組み合わせる「ベスト・オブ・ブリード」型である。

直近の業績は、2026年2月期第2四半期累計で売上高51.26億円(前年同期比+19.0%)、営業利益1.67億円(同▲25.0%)。単一セグメントゆえに構成比は非開示だが、上記の計上ルールから、期中はライセンス・SIのタイミングに加え、サポートやクラウドの継続収入がベースを形成していると把握できる。

◇ 業績予想:通期は据え置き。進捗は売上高50.4%・営業利益40.7%、下期は粗利率とKPIの“可視化”が焦点

リックソフトは2026年2月期の通期予想を据え置いており、売上高101.68億円、営業利益4.11億円、経常利益4.11億円、当期純利益3.15億円、EPS70.53円を見込む。配当予想は期末0円で変更なしである。上期(第2四半期累計)の実績は売上51.26億円・営業利益1.67億円で、通期計画に対する進捗は売上高50.4%、営業利益40.7%、経常利益33.8%となる。引き続き無敗予想で、会社開示に変更はない。

足元の追い風は、契約負債が期末で34.00億円まで増加した点である。将来計上の売上原資が積み上がったことは、下期の売上視認性を高める。一方で利益達成の鍵はマージンである。上期は粗利率低下と為替差損の計上で営業・経常とも減益となっており、下期は、サービス構成の影響で低下した利益率の是正が焦点となる。会社は構造改革と効率化、高収益領域への集中を掲げており、サービス/プロダクトのミックス改善や原価効率の向上が収益性回復の主なドライバーとなる見立てである。自社プロダクト比率や価格条件の改善は今後の開示で確認したい。

資金面は良好である。営業CFは6.98億円の資金獲得、期末の現金及び預金は39.30億円まで増加し、必要な人材・体制投資を下支えできる。会社は今期予想の据え置きを明示し、修正が必要な場合は速やかに開示するとしている。よって、今期は“増収を保ちつつ利益率を立て直す”移行期の色合いが濃い。

中期では「Reignite2030」に基づき、2030年にEBITDA30億円の到達を掲げる。構造改革と専門チーム強化による高利益体質への転換が基本線であり、今期はその初年度に当たる。

進捗は売上高で5割台、利益利益で4割台と“計画線上だが、下期の粗利率反発が前提”である。契約負債と潤沢な現金は下支えだが、評価の切り替えには、NRRやサービス粗利率など転換KPIの提示と、株主還元方針の明確化が有効となる。

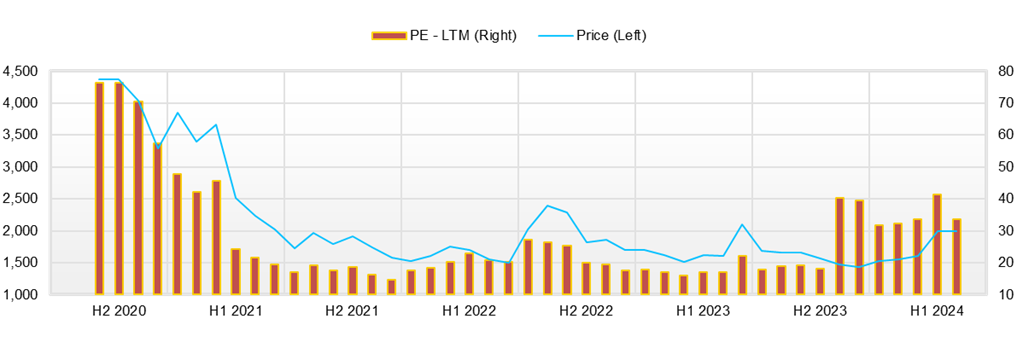

◇ 株価動向と今後の注目点:直近3か月は戻り歩調も高値圏で失速。1,050〜1,100円の滞留帯を上放れするには“内生カタリスト”が必要

株価は7月以降、緩やかな上昇をたどり、10月8日に1,230円まで伸長した後、決算通過前後に1,100円前後へ押し戻された。足元は1,050〜1,100円の狭いレンジでの滞留が続き、1,200円台には明確な抵抗が意識される。直近の推移は、9月下旬から10月上旬にかけての下値切り上げの後、10月中旬に高値圏からの調整が入った。

株価は依然として割安に評価されている。予想PER14.6倍、実績PBR1.48倍、予想EPS70.6円、予想ROE10.4%に加え、ネットキャッシュ39.30億円を踏まえると、EV/EBITDA1.59倍、ネットキャッシュ調整後PER0.73倍と、割安感は顕著である。無配継続と自社株買いの規模が限定的であるため、リレーティングには、経営からの明確なメッセージと実行を要する。

材料と値動きの対応は読み取りやすい。9月26日に光通信の変更報告書(保有9.27%)が提出されて以降、9月26日終値1,077円から10月8日終値1,206円まで約+12%の上昇となり、下値が切り上がった。その後は中間決算の通過後に利益確定の売りが優勢となり、高値圏からの反落を経て1,100円前後のもみ合いに移行している。

ここからの焦点は、経営の“現場関与”がどこまで定量成果に結びつくかである。会社は、社長が最前線に入り社員と対話し、毎月の全社会議で経営方針/事業戦略を共有、毎週のGM会議で案件進捗と課題のすり合わせ、加えてGM・マネジャーとの週次ミーティングで最善策を検討し全社の意識改革を進めていると説明する。これらの運営が、粗利率やサービス別の採算、受注の可視性に反映されてくれば、株価の上値抵抗帯を突破する“内生シグナル”となり得る。

テクニカルでは、1,200〜1,230円が明確な上値抵抗帯で、終値ベースで安定的に上回るには収益性の反発とKPI開示の前進が求められる。下値は1,050円近辺が第一の防衛線で、割り込む場合は1,000円の大台が次の攻防水準となる。上値圏での出来高増加は戻り売り圧力の残存を示唆しており、突破には定量的裏づけが必要である。なお、会社は営業利益率の低下を重要課題と認識し、社長主導で組織構造改革を進めている。ここが計数面で確認できるかが当面の関門である。

株式購入の判断材料は明確である。第一に、粗利率の反発を裏づける定量開示(サービス別粗利率や自社プロダクト比率の回復、価格・原価最適化の成果)。第二に、転換KPIの継続的な提示と進捗(プロフェッショナルサービス/テクノロジーソリューション売上比率、サービス粗利率、EBITDAレンジ)。第三に、資本配分の方針明確化(ネットキャッシュに対する還元と成長投資の配分基準)。これらが段階的に示され、前段の“現場関与”の運営と整合的に改善が見えてくれば、割安放置の修正が進み、1,200円台の定着を伴う局面転換が視野に入るだろう。

投資タイミングは二段構えが現実的である。1,050〜1,100円の滞留帯で下値を固める過程では、リスク許容度に応じた押し目が形成されやすい。他方、上値追いは、粗利率の反発やKPI開示の進展、資本配分更新といった“内生シグナル”の確認を待ち、出来高を伴う1,200円台の明確な突破を合図とする戦術が考えられる。

価格帯の持ち合いは“割安の継続”と裏腹である。社長主導の現場関与と会議体運営が、粗利率や受注のKPIに反映されるなら、株価評価の切り替えは早い。NRRやサービス別粗利率の開示強化、資本配分方針の明確化がそろえば、1,200円台の抵抗は薄まりやすい。

会社概要

◇アトラシアン製品を軸にしたDX推進支援企業、プロフェッショナルサービスと独自プロダクトで収益多様化を加速

リックソフト株式会社は、2005年に東京都千代田区で設立され、現在は東証グロース市場に上場している。従業員数は連結ベースで148名。企業の業務効率化やチームの生産性向上を支援するソリューションを提供しており、主に「テクノロジーソリューション」「プロフェッショナルサービス」「プロフェッショナルサービス」「自社プロダクト」の3領域を事業の柱として展開している。

事業モデルは、(1)海外ソフトウェア(主にAtlassian群)のライセンス販売、(2)要件定義から設計・構築・運用まで一貫対応するSI・カスタマーサクセス、(3)運用代行(BPO)や管理者業務支援等のマネージドサービス、(4)自社アプリ(アドオン)開発で構成され、顧客の継続課題に伴走するリカーリング色が強い。直近はAI活用トレーニングやeラーニング等の周辺サービスも拡充している。 中期的には「顧客の戦略パートナー」化を掲げ、業界別の専門チームを組成し、顧客の独自課題を現場で共創しながら解決する体制への転換を進めている。これに沿って2030年に向けたビジネスモデル変革・人的投資(累計60億円規模)を計画し、EBITDA30億円を目標に据えるなど、従来のライセンス偏重から高付加価値サービス重視へ舵を切っている。

主要財務データ

| 単位: 百万円 | 2021/2 | 2022/2 | 2023/2 | 2024/2 | 2025/2 | 2026/2 会社予想 |

| 売上高 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 | 10,168 |

| EBIT(営業利益) | 602 | 437 | 547 | 666 | 459 | 411 |

| 税引前収益 | 601 | 450 | 567 | 350 | 462 | 411 |

| 親会社株主帰属利益 | 446 | 327 | 424 | 269 | 356 | 315 |

| 現金・預金 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 | |

| 総資産 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 | |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | |

| 純有利子負債 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 | |

| 負債総額 | 1,279 | 684 | 2,103 | 3,203 | 3,658 | |

| 株主資本 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 | |

| 営業活動によるキャッシュフロー | 478 | 161 | 978 | 100 | 377 | |

| 設備投資額 | 9 | 61 | 25 | 30 | 95 | |

| 投資活動によるキャッシュフロー | -8 | -47 | -27 | -37 | -140 | |

| 財務活動によるキャッシュフロー | 19 | 23 | 18 | 7 | -91 | |

| フリーキャッシュフロー | 469 | 110 | 968 | 86 | 298 | |

| ROA (%) | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 | |

| ROE (%) | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 | |

| EPS (円) | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 | 70.5 |

| BPS (円) | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/2 | 2025/2 | 2026/2 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,907 | 1,819 | 2,193 | 2,047 | 2,263 | 2,289 | 2,445 | 2,872 | 2,254 |

| 前年同期比 | 62.5% | 50.3% | 30.8% | 30.2% | 18.7% | 25.8% | 11.5% | 40.3% | -0.4% |

| 売上原価 | 1,383 | 1,258 | 1,553 | 1,429 | 1,703 | 1,711 | 1,826 | 2,247 | 1,722 |

| 売上総利益 | 525 | 561 | 641 | 617 | 560 | 577 | 619 | 625 | 532 |

| 粗利率 | 27.5% | 30.9% | 29.2% | 30.2% | 24.7% | 25.2% | 25.3% | 21.8% | 23.6% |

| 販管費 | 379 | 415 | 413 | 470 | 485 | 493 | 468 | 495 | 495 |

| EBIT(営業利益) | 145 | 146 | 228 | 148 | 76 | 84 | 151 | 130 | 37 |

| 前年同期比 | 30.7% | 37.0% | 42.0% | 0.7% | -48.0% | -42.3% | -33.5% | -11.9% | -50.7% |

| EBITマージン | 7.6% | 8.0% | 10.4% | 7.2% | 3.3% | 3.7% | 6.2% | 4.5% | 1.7% |

| EBITDA | 151 | 153 | 235 | 155 | 83 | 97 | 167 | 145 | 51 |

| 税引前収益 | -209 | 179 | 236 | 155 | 77 | 85 | 145 | 97 | 41 |

| 当期利益 | -142 | 131 | 177 | 115 | 62 | 68 | 111 | 74 | 36 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -142 | 131 | 177 | 115 | 62 | 68 | 111 | 74 | 36 |

| 前年同期比 | -262.0% | 69.3% | 40.8% | 11.9% | -143.6% | -48.5% | -37.3% | -35.5% | -42.5% |

| 利益率 | -7.4% | 7.2% | 8.1% | 5.6% | 2.7% | 3.0% | 4.5% | 2.6% | 1.6% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,838 | 3,047 | 3,158 | 3,375 | 3,442 | 3,192 | 3,297 | 3,142 | 3,930 |

| 総資産 | 4,788 | 5,830 | 5,971 | 6,291 | 6,588 | 6,004 | 6,687 | 7,365 | 7,533 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -2,838 | -3,047 | -3,158 | -3,375 | -3,442 | -3,192 | -3,297 | -3,142 | -3,930 |

| 負債総額 | 2,336 | 3,246 | 3,203 | 3,398 | 3,661 | 3,083 | 3,658 | 4,275 | 4,397 |

| 株主資本 | 2,452 | 2,585 | 2,768 | 2,893 | 2,927 | 2,921 | 3,029 | 3,090 | 3,137 |

| [収益率 %] | |||||||||

| ROA | 3.88 | 4.47 | 5.10 | 4.99 | 8.53 | 7.12 | 5.62 | 4.61 | 4.08 |

| ROE | 6.96 | 8.83 | 10.26 | 10.26 | 18.03 | 15.31 | 12.27 | 10.52 | 9.51 |

| [一株当り指標: 円] | |||||||||

| EPS | -31.2 | 28.8 | 38.9 | 25.3 | 13.6 | 15.1 | 24.8 | 16.6 | 7.9 |

| BPS | 538.9 | 568.0 | 608.3 | 635.7 | 643.9 | 652.0 | 676.1 | 689.7 | 697.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||

| 売上高 | 3,089 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 |

| 前年同期比 | 24.4% | 43.5% | -2.8% | 30.5% | 33.2% | 20.7% |

| 売上原価 | 1,904 | 2,868 | 2,779 | 3,759 | 5,249 | 6,670 |

| 売上総利益 | 1,184 | 1,563 | 1,529 | 1,864 | 2,242 | 2,374 |

| 粗利率 | 38.3% | 35.3% | 35.5% | 33.1% | 29.9% | 26.2% |

| 販管費 | 782 | 961 | 1,091 | 1,317 | 1,576 | 1,915 |

| EBIT(営業利益) | 402 | 602 | 437 | 547 | 666 | 459 |

| 前年同期比 | 8.3% | 49.6% | -27.3% | 25.0% | 21.7% | -31.1% |

| EBITマージン | 13.0% | 13.6% | 10.2% | 9.7% | 8.9% | 5.1% |

| EBITDA | 416 | 617 | 467 | 566 | 691 | 502 |

| 税引前収益 | 403 | 601 | 450 | 567 | 350 | 462 |

| 当期利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 前年同期比 | 13.0% | 54.3% | -26.7% | 29.7% | -36.5% | 32.2% |

| 利益率 | 9.4% | 10.1% | 7.6% | 7.5% | 3.6% | 3.9% |

| [貸借対照表] | ||||||

| 現金・預金 | 1,458 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 |

| 総資産 | 1,922 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -1,458 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 |

| 負債総額 | 484 | 1,279 | 684 | 2,103 | 3,203 | 3,658 |

| 株主資本 | 1,437 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 |

| [キャッシュフロー計算書] | ||||||

| 営業活動によるキャッシュフロー | 316 | 478 | 161 | 978 | 100 | 377 |

| 設備投資額 | 13 | 9 | 61 | 25 | 30 | 95 |

| 投資活動によるキャッシュフロー | -43 | -8 | -47 | -27 | -37 | -140 |

| 財務活動によるキャッシュフロー | 152 | 19 | 23 | 18 | 7 | -91 |

| フリーキャッシュフロー | 303 | 469 | 110 | 968 | 86 | 298 |

| [収益率 %] | ||||||

| ROA | 16.97 | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 |

| ROE | 23.80 | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 |

| 当期利益率 | 9.35 | 10.06 | 7.59 | 7.54 | 3.59 | 3.93 |

| 資産回転率 | 1.81 | 1.74 | 1.41 | 1.50 | 1.42 | 1.43 |

| 財務レバレッジ | 1.40 | 1.53 | 1.47 | 1.59 | 2.01 | 2.18 |

| [一株当り指標: 円] | ||||||

| EPS | 68.5 | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 |

| BPS | 336.0 | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.20 | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成