2025年11月10日

Japanese

Home

Omega Investment株式会社

オオバ (Price Discovery)

Stay Away

Conclusion

Stay away。国土強靭化・防衛土木需要や産業用地開発を追い風に、「まちづくり」分野で高い競争力を持つ総合建設コンサルとして14期連続増益・ROE10%水準・積極的な株主還元を実現しており、予想PER13.2倍・PBR1.39倍という水準も直近5年のEPS成長率と比べれば下値不安は限定的とみられる。一方で、売上債権・契約資産の積み上がりに伴うフリーキャッシュフローの悪化と運転資金負担・短期借入の増加が顕在化しており、キャッシュフローと利益の乖離が縮小に向かう兆しを確認できるまでは、積極的に推奨し難い。

Profile

まちづくりや土木・都市基盤整備に強みを持つ総合建設コンサルタントであり、都市計画・区画整理といった「まちづくり」分野、道路・橋梁・上下水道などの設計、環境アセスメント・水質保全等の環境分野、測量・地理情報システム(GIS)を核とする地理空間情報、土地管理・事業ソリューションなどを主な事業領域とする。民間向け案件の比率が高く、東京千代田区に本社を置く、強固な財務基盤を有する中堅建設コンサルタント。

事業別売上高比率%:まちづくり 42、設計 23、地理空間情報 20、事業ソリューション 11、環境 5(FY5/2025)

| 証券コード |

| 東証PRM:9765 |

| 時価総額 |

| 18,693 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

「まちづくり」に強い総合建設コンサルタント。国土強靭化、防衛土木需要増など追い風。

オオバは調査・計画から設計までの「施工の前段階」を担う総合建設コンサルタント。都市計画や区画整理など基盤整備事業と連携した企画提案・コンサルティングを行う「まちづくり」分野ではトップシェアを誇り、外部機関からの表彰実績を数多く持つ。

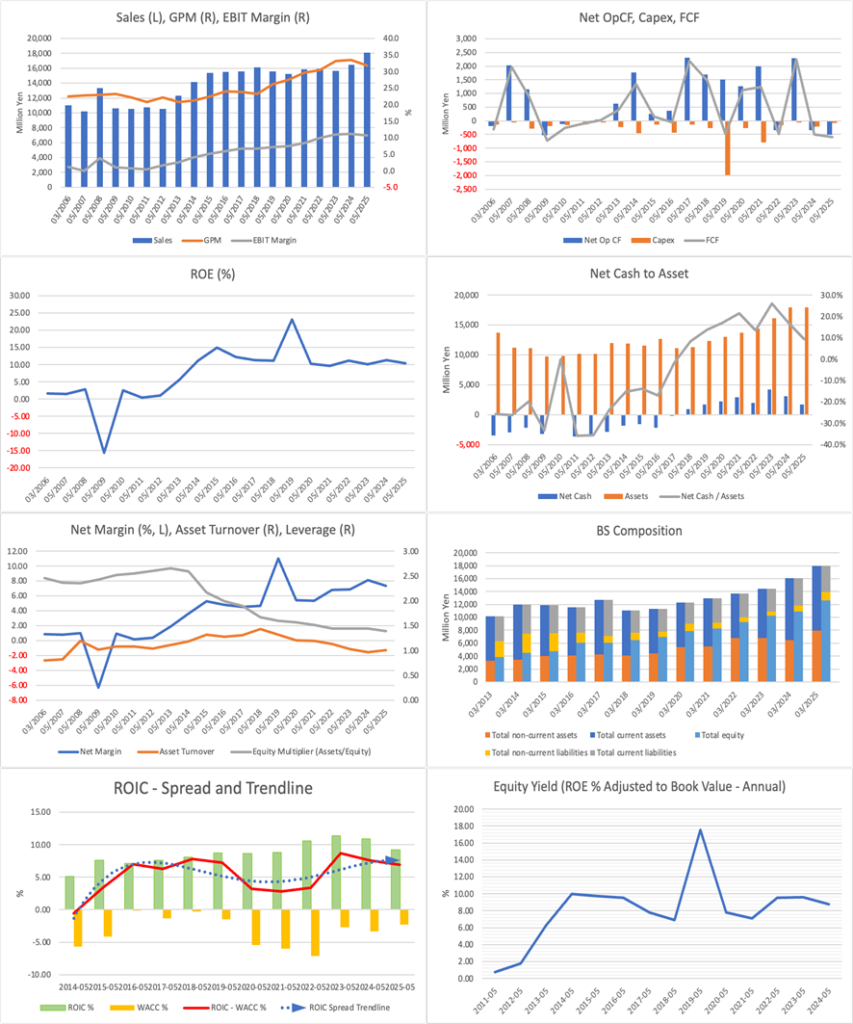

2025年5月期で営業利益は14期連続増益、中期経営計画も1年前倒しで達成するなど業績推移は順調。今期業績は売上高170億円(前期比6.1%増)、営業利益20億円(同3.3%増)を見込む。株主還元方針は総還元性向60%程度、配当性向50%程度を目途としており、配当や優待など株主還元に積極的な姿勢も評価される。

官公庁向けは社会インフラの維持・管理、国土強靭化、防衛土木への対応など公共投資が引き続き堅調であり、民間向けは生産拠点の国内回帰と海外資本参入による産業用地・物流用地の開発関連業務の需要増が追い風。直近発表の第1四半期(6〜8月)決算は25.6%増収、36.2%営業減益となったが、前年同期は特殊要因により9.7倍増益を記録した異例の四半期だったことを考慮すれば、反動減がこの程度で済んだことはむしろ大健闘と言えよう。

Investor’s View

Stay away。バリュエーションには安心感があるが、売上債権増加に伴うフリーキャッシュフロー悪化と運転資金負担・借入依存度の高まりリスクを勘案すると、現時点は積極的に株式に関与する局面ではない。

予想PER13.2倍、実績PBR1.39倍、予想ROE11.0%、予想EPS88.0円、予想配当43円という定量プロファイルから推定されるEPS成長率は年率約+6%とみられる。直近5年のEPS CAGR+10%と比較すればやや控えめな前提であり、バリュエーションのダウンサイドには一定の安心感がある。売上高は中長期的に緩やかな成長トレンドを維持し、EBITマージンも同様に堅調である。一方で、レバレッジと資産回転率は低下傾向にあるものの、収益性の改善によりROE10%水準を維持しており、事業としては着実に業績を積み上げてきた企業と評価できる。

もっとも、ここ数年は売上債権の増加によりキャッシュポジションが大きく目減りしている点は懸念材料である。受注~計上~入金のタイミングがずれやすい建設コンサルティング業において一般的なパターンではあるが、その度合いと継続性は投資家として注視を要する。一方でオオバは、この7~8年で営業利益を10億円台前半から約19億円へ拡大させ、自己資本比率も60%台から70%超へ上昇、2025年5月期末時点では有利子負債ゼロと、財務基盤自体は一定の健全性がうかがえる。しかしキャッシュフロー面では、2024年・2025年5月期と営業CFが2期連続でマイナスとなり、現金及び預金も31億円から17億円弱へと大きく減少している。売上高自体は165億円から181億円へ増加しており、売上債権・契約資産の積み上がりに伴う運転資金需要の増大に、配当および自社株買いによるキャッシュアウトが重なっている構図である。足元では運転資金確保のため短期借入も発生しており、①売上債権の増加ペースと回転期間、②営業CFと利益の乖離の拡大、③借入依存度の恒常的な上昇、といった点を今後も継続的にモニターしたい局面にある。

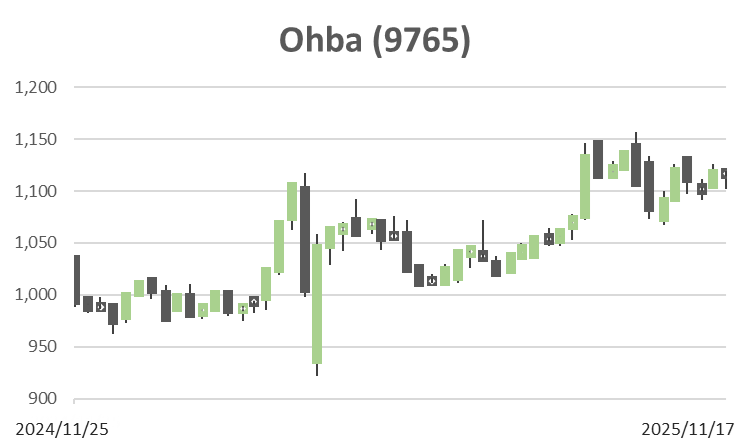

キャッシュフローの推移だけをみれば、2009年前後の受注分を2017年からの5年間で一気に回収してきたとも解釈できるが、現状のフリーキャッシュフロー消失がビジネス構造に起因するにせよ、それが長期化するシナリオを投資家は歓迎しない。増益基調にもかかわらず株価がこの2年間アンダーパフォームしている背景には、こうしたキャッシュフローと運転資金をめぐる投資家の懸念が反映されていると考えられる。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)