2026年4月2日

Japanese

Home

Omega Investment株式会社

豆蔵 (Investment report – 2Q update)

| 株価(11/26) | 2,998 円 | 予想配当利回り(26/3予) | 2.0 % |

| 52週高値/安値 | 1,090/3,325 円 | ROE(25/3実) | 50.6 % |

| 1日出来高(3か月) | 178.5 千株 | 営業利益率(25/3実) | 19.6 % |

| 時価総額 | 481.2 億円 | ベータ(5年間) | N/A |

| 企業価値 | 449.4 億円 | 発行済株式数 | 16.050 百万株 |

| PER(26/3予) | 15.5 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 14.9 倍 |

| 本ページのPDF版はこちら |

| PDF version |

高ROIC×統合シナジー加速。 なお“押し目待ち”の中立ポジティブ。

投資判断

株式会社豆蔵(以下、同社)の投資スタンスは前回と同様「中立寄りポジティブ」を維持する。時価総額495億円、予想PER15.49倍、PBR15.34倍、ROE50.57%、ROIC54.83%、NetCash15.28億円という現在の指標は、高収益・高成長ストーリーをかなり織り込みつつも、ROICが依然として推計WACCを大きく上回る点から、押し目局面では中長期投資の妙味が残る水準と判断する。

理由として、第一に業績モメンタムの強さが挙げられる。2026年3月期第2四半期累計は売上高5,809百万円(前年同期比+10.3%)、営業利益11.13億円(同+14.7%)、営業利益率19.2%と過去最高水準を更新している。AIロボティクス領域への戦略投資62百万円を控除すれば、実質ベースの営業利益は前年同期比+20.3%と見積もられ、前回レポートで示した「通期上振れ余地は従前より高まった」との見立ては、現時点では概ね的中していると言える。第二に、自動車関税問題について会社は「影響は極めて限定的」と説明しており、足元の受注・稼働環境も堅調であることから、前回想定したマクロリスクは想定より軽微で推移している。

同社の力の源泉は、①ROIC約55%とWACCを大きく上回る資本効率、②発注者側視点で超上流から参画する高単価・高継続率モデル、③AIロボティクスやモビリティといった成長領域にまたがる専門人材の厚み、④NetCashと高い自己資本を背景にした投資余力にある。2025年10月の子会社3社統合により、ブランド・採用・営業・開発を「豆蔵」単体に集約し、さらに事業横断の「AIテクニカルセクター」新設や、デンソーとのSOMRIE®認定制度共創など、AI技術と人材育成を軸とした差別化施策が進展している。これらは前回レポートで掲げた「無形資産主導・高回転モデル」という投資テーマを、実行面から補強する材料となっている。

一方で、前回投資判断との整合性を振り返る必要がある。整合が取れた点は、①AIロボティクス投資を吸収しつつ営業利益率を19%台に維持した点、②関税リスクが限定的であった点、③粗利率が32.9%→33.9%へ改善し、高付加価値案件の積み上げが確認できた点である。取れなかった点(あるいは未達)は、①国家プロジェクトの進捗・収益化ロードマップの定量開示が依然として限定的なこと、②統合後KPI(受注、稼働率、単価など)の一元的な開示が途中段階で、投資家が中期計画(売上CAGR+10〜12%、営業利益CAGR+15〜17%)と足元実績を数値で接続しにくいことである。また、前回「短期はバリュエーションの天井感に留意しつつ押し目は積極的に買いたい」としたものの、その後の株価は想定以上のスピードでリレーティングし、押し目形成の時間軸はやや短かった可能性がある。総括すると、同社は発展ステージとして「成長〜拡大フェーズに入った高収益テック企業」と評価し得る一方、今後オーバーウェイトを検討するためには、①統合後KPIの開示高度化、②AIロボティクスのマネタイズ進捗の可視化、③配当+α(自社株買い等)を含む資本政策の輪郭明確化が追加条件になると考える。

◇ 2026年3月期第2四半期決算ハイライト:戦略投資を吸収しつつ第2四半期も過去最高益ペース、粗利率と利益率の同時改善が進展

同社の2026年3月期第2四半期は、AIロボティクスへの戦略投資を継続しながらも、売上・利益とも過去最高水準を更新し、粗利率・営業利益率の改善が同時に進んだ点で評価できる決算である。第2四半期累計の連結売上高は58.09億円(前年同期比+10.3%)、営業利益11.13億円(同+14.7%)、親会社株主に帰属する中間純利益7.86億円(同+26.7%)で、粗利率33.9%、営業利益率19.2%、純利益率13.5%と、いずれも前年を上回る水準に達した。

四半期単体(7〜9月)でも、売上高29.20億円(同+14.6%)、売上総利益9.76億円(同+21.5%)、営業利益5.75億円(同+31.5%)、当期純利益4.22億円(同+47.6%)と増収増益幅が拡大している。営業利益率19.7%、純利益率14.5%と高収益体質を維持しつつ、通期計画に対する進捗率は売上高25.2%、営業利益26.9%、純利益29.2%と、現時点で計画線に対する遅れは見られない。通期予想(売上高116.07億円、営業利益21.42億円)との対比でも、売上・各利益とも概ね5割前後の進捗となっており、現時点でガイダンスに対するマイナス要素は見当たらない。

構造的なポイントは、ロボティクス領域への投資負担をこなしながらも、既存3領域が利益成長を牽引していることである。第2四半期累計ではAIロボティクス領域に戦略投資として62百万円を投下しているが、これを控除したベースでは売上総利益が前年同期比+17.3%、営業利益が同+20.3%と、名目値を上回る伸びを確保している。 第2四半期単体でも同領域に36百万円の投資を行いながら、投資控除後の売上高成長率は+20.4%、売上総利益も+8.4%と会社は説明しており、戦略投資が将来のトップライン拡大とポジティブに結び付きつつある。

費用面では、採用費・広告宣伝費が前期比で合計+58百万円増加したにもかかわらず、営業利益は+142百万円増と大きく伸びている。これは上流比率の高いクラウドコンサルティング、AIコンサルティング、モビリティ・オートメーションで売上総利益が増加し、投資負担と販管費増を吸収した構図である。バランスシートでは総資産44.91億円、自己資本比率72.0%と財務基盤は引き続き盤石であり、営業CFは税前利益の増加によりプラスを維持する一方、配当金支払9.63億円により財務CFが大幅なマイナスとなるなど、株主還元を強める一方で成長投資も継続している。

マクロ面では、期初に懸念された自動車業界の関税問題について、会社は「影響は極めて限定的」とし、現状の受注・稼働環境に大きな変調はみられないと説明している。株主還元面では、2026年3月期より中間・期末の年2回配当体制に移行し、中間30円・期末31円、年間61円の配当方針を示している。第2四半期末の30円は既に決定・実施済みであり、前期の年間60円からの実質増配である。

第2四半期は「投資を積みながら利益成長を加速」という構図が明確であり、収益の質は前期以上に高まっていると評価できる。一方で、ロボティクス投資の回収シナリオやサービス別KPIの開示はなお限定的であり、今後は国家プロジェクトの進捗とともに、受注・稼働・単価などの定量情報がどこまで可視化されるかが、追加のバリュエーション拡大を判断するうえでの焦点となる。

◇ セグメント分析:4サービスすべてが増収、AIコンサルとモビリティが牽引し、AIロボティクスは投資フェーズ継続

同社の事業は「クラウドコンサルティング」「AIコンサルティング」「AIロボティクス・エンジニアリング」「モビリティ・オートメーション」の4サービス区分で構成され、それぞれの領域がバランス良く増収している。2026年3月期第2四半期累計売上高58.09億円の構成比は、クラウド36.3%、AIコンサル7.1%、AIロボティクス17.2%、モビリティ39.4%であり、全て前年同期比8.8〜17.6%増となった。一方、売上総利益は19.66億円で、AIロボティクスのみ粗利減少(▲15.0%)となるものの、他3サービスは2ケタ成長を達成している。

会計上の報告セグメントは情報サービスの単一セグメントである。しかし実務運営上は、顧客業種・提供価値・収益モデルが異なる4サービス区分を管理単位としており、コンサル型・受託開発型・教育サービスが組み合わさる構造である。顧客の多くは自動車、製造、金融、商社など大手企業で、いずれの区分も、要件定義やアーキテクチャ設計といった上流工程から関与する案件が多く、高スキル人材の知見を前面に出した「知識集約型」の収益構造を志向している。

クラウドコンサルティングは、売上高21.10億円(前年同期比+8.8%)、売上総利益8.13億円(同+17.1%)と堅調に拡大し、売上・粗利ともに最大の柱である。Microsoft Dynamics 365 Finance & Operationsへの移行案件や、SAP ERPサポート終了を見据えた基幹系刷新、さらに富士通製システム保守終了を契機とした「モダナイズの崖」が追い風となっている。クラウドを軸にERP導入・教育・内製化支援を組み合わせることで、プロジェクト単価と継続性を高めている点が特徴である。

AIコンサルティングは、売上高4.10億円(同+17.6%)、売上総利益1.68億円(同+61.0%)と4区分の中で最も高い成長率を示す。生成AIを活用した共創型プロジェクト、データ利活用・業務設計・PoC支援などのコンサル案件が拡大しており、高付加価値な上流比率の高さが粗利率の急改善につながっているとみられる。案件の多くは既存大企業顧客の深化であり、クラウド案件とのクロスセルにより、LTV(ライフタイムバリュー)を高める役割も担う。

AIロボティクス・エンジニアリングは、売上高9.98億円(同+11.1%)と2ケタ増収を維持しつつ、売上総利益は2.25億円(同▲15.0%)と減少している。ロボット導入による自動化支援、自動運転・工場自動化、戦略的人材育成支援といった案件が堅調である一方、国家プロジェクトや次世代ロボティクス向けの戦略投資を厚めに計上していることが粗利圧迫要因となっている。会社は同領域を「戦略的中核領域」と位置づけ、他サービスからのリソース再配分による技術強化と成長加速を掲げており、中期的にはプロダクト・ライセンス型収益の伸長が期待されるポジションである。

モビリティ・オートメーションは、売上高22.90億円(同+10.2%)、売上総利益7.59億円(同+13.9%)と、依然として売上・粗利ともに最大規模であり、同社全体の成長の中核である。自動車のCASE・SDVの進展に伴うソフトウェア定義化、ADAS(Advanced Driver-Assistance Systems)・自動運転・モーター制御支援などの案件が拡大し、さらに航空宇宙・産業機械・エネルギーへの水平展開も進んでいる。名古屋地区を中心にDX投資意欲は高水準にあり、豆蔵統合によりAI・システム設計・制御技術を一体提供することで、上流の仕様策定・アーキテクチャ設計フェーズでの関与を強めている。

以上より、4サービスはいずれも成長寄与しているが、収益構造としてはクラウド&モビリティの安定収益が土台となり、AIコンサルが利益成長を牽引し、AIロボティクスは中長期の成長余地を抱えたチャレンジ領域として位置づけられるポートフォリオとなっている。

◇ 2026年3月期 業績予想:保守的ガイダンスの下で進捗は計画超、非連結移行後の成長トラックが焦点

2026年3月期の会社見通しは保守的であり、第2四半期時点の進捗を踏まえると上振れ余地を残す一方、非連結移行による見え方の変化とロボティクス投資の回収タイミングが中期の不確実性として残る。

まず連結を継続した場合の通期参考値は、売上高116.07億円(前期比+10.0%)、営業利益21.42億円(同+3.5%)、経常利益21.40億円(同+4.3%)、親会社株主に帰属する当期純利益14.47億円(同+0.9%)、1株当たり当期純利益90.17円である。第2四半期累計の進捗率は売上高50.0%、営業利益52.0%、中間純利益54.4%と、売上は計画線並み、利益はやや上回る水準で推移している。現状のトレンドが大きく崩れなければ、会社計画の達成確度は高いとみてよい。

一方、子会社3社の吸収合併完了に伴い、2026年3月期から非連結決算へ移行するため、個別通期業績予想も開示されている。個別ベースでは売上高74.37億円、売上総利益36.23億円、営業利益・経常利益23.93億円、当期純利益32.07億円とされ、営業利益率32.2%、純利益率43.1%と極めて高い収益性が示されている。のれん償却や少数株主利益がなくなる分、連結参考値よりも利益率が高く見える構造であり、表面上は利益が一段と跳ねるように見える点には留意が必要である。

中期的には、2025〜2027年度の中期経営計画(売上CAGR+10〜12%、連結営業利益CAGR+15〜17%)に加え、会社は次期中計で「平均利益成長率30%」を掲げる方針を当期説明資料で明示した。このうち約15%を従来のオーガニック成長で、残り15%をAIロボティクスへの戦略投資リターンおよび統合シナジーで稼ぐ構想である。第2四半期累計ではロボティクス投資を控除した実質営業利益成長率が+20.3%と説明されており、現時点では30%成長に向けた助走段階と評価できる。

ポジティブ要因は、①第2四半期時点で売上・利益とも計画をやや上回る進捗、②AIテクニカルセクター設立によるAIケイパビリティ強化と新規事業創出のポテンシャル、③中間配当導入を含む安定的な配当方針である。ネガティブ要因は、①非連結移行により連結ベースでのKPI連続性が一時的に損なわれること、②AIロボティクス投資の収益化スケジュールがまだレンジ情報にとどまること、③米国関税政策など外部環境の不確実性である。ただし会社は関税影響を「リスクを見極めつつも既存事業拡大と投資を両輪で継続する」と説明しており、現時点で業績ガイド自体を見直す必要はないとしている。

当期までの実績を見る限り、今期業績のダウンサイドリスクは大きくなく、むしろ上振れ余地を残したガイダンスと解釈できる。一方で、株価が将来の平均利益成長30%シナリオをどこまで先取りするかは、ロボティクス投資の具体的マイルストーンと、非連結移行後にどれだけKPIを透明化できるかに大きく左右されると考える。

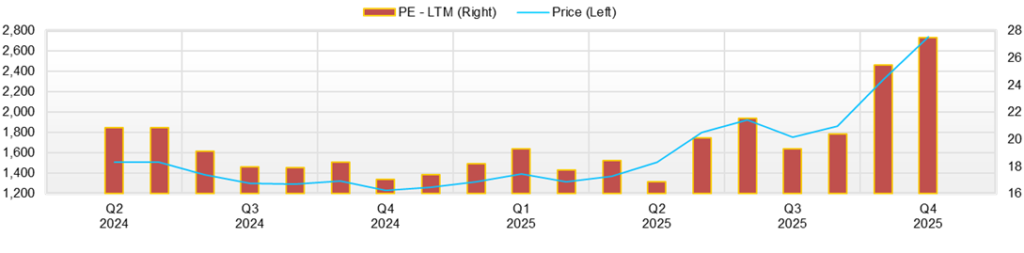

◇ 株価動向と今後の注目点:3カ月で約1.8倍の急騰、高バリュエーションと材料豊富な成長ストーリーのせめぎ合い

同社の直近3か月の株価は急角度の上昇トレンドに入り、PER・PBRともに高水準まで切り上がった一方で、ニュースフローは成長ストーリーを強く裏付ける内容が相次いでいる。短期的にはバリュエーションとテクニカルの過熱感に注意しつつ、中期的には「押し目待ちでオーバーウェイトのタイミングを探る」局面と整理できる。

まず株価水準と3か月の推移を整理する。月足ベースでは、2025年8月終値が1,758円、9月1,861円、10月2,320円、11月14日時点で3,085円と、3か月で約75%上昇している。足元(11月14日)の株価3,085円時点で、時価総額は495億円、予想PER15.47倍、PBR15.32倍、配当利回り1.97%となっている。

日足ベースで直近の値動きを見ると、10月16日の終値1,967円から10月31日2,320円へと約18%上昇し、その後11月4日に2,623円、11月5日に2,824円、11月12日に2,824円、11月13日には年初来高値3,140円(高値3,325円)をつけている。年初来安値1,090円(4月7日)から年初来高値3,325円(11月13日)までの値幅は約3倍であり、この数か月で市場評価が大きく切り上がったことがわかる。

バリュエーション面では、実績ROE約50%、ROIC約55%という極めて高い資本効率を背景に、PBR15倍超という水準まで買われている点が特徴である。PER15倍台は成長株としては過度な水準とは言えないものの、PBRは同業ITサービス銘柄の1〜4倍レンジから大きく上方乖離しており、「資本効率プレミアム」「AI・ロボティクス期待プレミアム」を織り込んだ位置づけと捉えるのが妥当である。割高・割安の二分法というより、「高成長・高ROE前提が崩れない限り許容される水準」だが、期待のハードルもそれだけ高くなっている状態と言える。

材料と株価の反応を見ると、まず2026年3月期第2四半期決算・決算説明資料の公表(11月12日)と同日に開示された子会社統合完了・非連結決算移行、年間61円配当方針といったIRが大きな節目となった。11月11日終値2,787円から、決算翌日の11月12日2,824円、翌13日3,140円へと2日間で約12.6%上昇しており、業績モメンタムと統合シナジー・株主還元強化を評価する買いが一気に入った格好である。

さらに、11月11日には豆蔵AIテクニカルセクターによるLLM(Large Language Model)に関する研究論文の国際会議採択に関するプレスリリースが発表されている。生成AIの「自分で誤りとわかりながら誤った規則性を出力する」現象を実証した内容であり、EMNLP 2025 Findings 採択という技術的な格上げ材料である。加えて、11月12日にはデンソーと共創するSOMRIE®認定制度を業界横断の人材育成プラットフォームへ展開するプレスリリースが公表され、モビリティ領域でのプレゼンス強化と人材育成ビジネスの拡張期待を高めた。これらのニュースが、決算・統合・配当方針と同じタイミングで集中したことが、10月末比で11月14日まで約33%上昇の背景にあると考えられる。

テクニカル面では、月足で見ると6月以降、安値・高値ともに切り上げる上昇トレンドが継続し、特に8月(終値1,758円)から10月(終値2,320円)にかけて緩やかな上昇、その後11月に入って上昇角度が一段と急になっている。日足チャート上も、10月中旬以降は高値・安値ともに切り上げる形でトレンドが鮮明であり、2,100〜2,300円帯が直近の節目として「押し目候補」、3,300円近辺が短期的なレジスタンスとして意識されやすい水準とみられる。一方で、足元の株価は月足ベースでも短期間に大きく水準を切り上げており、典型的なフラッグなしの急騰に近い形状であることから、出来高が細る局面では調整入りのリスクも意識したい。

市場の評価は総じて「高い成長期待を織り込んだプレミアム評価」と整理できる。AIテクニカルセクターの新設、国家プロジェクト参画、SOMRIE®認定制度を起点とした人材育成プラットフォーム構想といったストーリー性の高い材料が揃っている。ただし、現時点ではこれらの多くが将来キャッシュフローの増分を具体的に数値化しきれていない段階であり、「ストーリー優位・数値裏付けはこれから」という評価バランスにあると言える。

オーバーウェイトを検討し得る条件としては、第一に非連結移行後もサービス別売上・粗利、案件単価・稼働率、ロボティクス投資額・回収見通しといったKPIが継続的に開示され、平均利益成長率30%という次期中計メッセージに対する道筋が数値で確認できることが挙げられる。第二に、AIロボティクス領域で国家プロジェクトやプロダクトの商用案件が立ち上がり、ライセンス・ストック収益の具体的な売上寄与が開示されること。第三に、配当61円をベースとしつつ、自社株買いも含めた総還元方針が整理され、PBR15倍超という水準を支える資本政策ストーリーが明確になることである。

逆に投資タイミングとしては、ニュースフローが一巡した後の調整局面で2,000〜2,300円レンジに接近する場面があれば、中期投資家にとってのエントリーポイントになり得ると考える。今後のカタリストとしては、①次回決算時の上方修正や中計関連のアップデート、②AIテクニカルセクター・SOMRIE関連の追加案件やパートナー拡大の発表、③IRセミナーや個人投資家向けイベントでの定量KPI開示強化などが挙げられる。これらがポジティブに出た場合、短期的な高値波乱を経ても、中長期のトレンドとしては一段の評価余地が残るとみている。

足元の株価は「高ROE・高ROIC+AI・人材育成ストーリー」をフルに織り込みにいく過程にあり、絶対水準としては決して安くはない。一方で、ここまでの急騰はニュースと決算が一気に重なった“イベントドリブン”の側面が強く、イベント後のボラティリティ拡大も自然な流れである。機関投資家の視点では、①非連結移行後のKPI開示の質、②AIロボティクス投資のマイルストーン設定、③総還元ポリシーの明確化という3点が、オーバーウェイトか中立維持かを分ける分水嶺になると考える。

会社概要

◇AIソフトウェア工学を核に、事業会社化で成長エンジンを一体運営する独立系テック企業

株式会社豆蔵(旧・豆蔵デジタルホールディングス)は、AIソフトウェア工学とロボット工学を中核に、高収益な知識集約型モデルを展開する独立系テクノロジー企業であり、2025年10月の子会社吸収合併により「持株会社から事業会社」へ転換したことで、ブランド・人材・営業・開発を一体運営する成長基盤を整えた段階にある。

同社は、クラウドコンサルティング、AIコンサルティング、AIロボティクス・エンジニアリング、モビリティ・オートメーションの4サービスを提供し、主に大手金融・通信・製造・商社などのエンタープライズ顧客に対して、要件定義・アーキテクチャ設計から実装、教育までを一気通貫で支援する発注者側視点の上流特化型ビジネスモデルを採用する。

技術面では、国家プロジェクトに採択されたAIロボティクスの研究開発を進め、ライセンスやクラウド提供によるストック型収益の構築を志向する。2025年10月には、アカデミア経験を持つAIスペシャリストを結集した事業横断組織「AIテクニカルセクター」を新設し、各サービス領域へのAI技術支援と新規事業創出の中核として位置づけている。また、デンソーとともにソフトウェア人材認定制度「SOMRIE®認定制度」の共創を通じ、モビリティ産業を起点とした業界横断の人材育成プラットフォーム構築にも関与しており、教育・人材育成ビジネスとのシナジーも志向している。

主要財務データ

| 単位: 百万円 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 8,175 | 9,586 | 10,552 | N/A |

| EBIT(営業利益) | 651 | 1,799 | 2,070 | |

| 税引前収益 | 1,351 | 1,672 | 2,034 | |

| 親会社株主帰属利益 | 1,134 | 1,160 | 1,434 | N/A |

| 現金・預金 | 469 | 828 | 1,833 | |

| 総資産 | 3,424 | 3,544 | 4,715 | |

| 債務合計 | 10 | 0 | 103 | |

| 純有利子負債 | -459 | -828 | -1,730 | |

| 負債総額 | 1,021 | 1,282 | 1,305 | |

| 株主資本 | 2,403 | 2,262 | 3,409 | |

| 営業活動によるキャッシュフロー | 588 | 1,155 | 1,372 | |

| 設備投資額 | 202 | 335 | 127 | |

| 投資活動によるキャッシュフロー | -1,145 | 1,922 | -180 | |

| 財務活動によるキャッシュフロー | -27 | -2,288 | -187 | |

| フリーキャッシュフロー | 455 | 933 | 1,271 | |

| ROA (%) | N/A | 28.42 | 34.72 | |

| ROE (%) | N/A | 41.04 | 50.57 | |

| EPS (円) | 70.6 | 72.3 | 89.4 | |

| BPS (円) | 149.7 | 140.9 | 212.4 | |

| 一株当り配当(円) | N/A | 4.35 | 60.00 | 61.00 |

| 発行済み株式数 (百万株) | N/A | 16.05 | 16.05 |

株価推移

主要株価関連データ

出所:Omega Investment 作成、小数点以下四捨五入

財務データI(四半期ベース)

| 単位: 百万円 | 2025/3 | 2026/3 | ||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | ||||||

| 売上高 | 2,718 | 2,548 | 2,572 | 2,714 | 2,888 | 2,921 |

| 前年同期比 | 16.4% | 6.3% | 14.6% | |||

| 売上原価 | 1,790 | 1,745 | 1,735 | 1,747 | 1,898 | 1,945 |

| 売上総利益 | 928 | 803 | 837 | 968 | 990 | 976 |

| 粗利率 | 34.1% | 31.5% | 32.5% | 35.6% | 34.3% | 33.4% |

| 販管費 | 394 | 366 | 358 | 347 | 452 | 401 |

| EBIT(営業利益) | 534 | 438 | 478 | 621 | 538 | 576 |

| 前年同期比 | 48.1% | 0.8% | 31.5% | |||

| EBITマージン | 19.6% | 17.2% | 18.6% | 22.9% | 18.6% | 19.7% |

| EBITDA | 554 | 458 | 498 | 642 | 557 | 614 |

| 税引前収益 | 504 | 437 | 479 | 614 | 540 | 573 |

| 当期利益 | 335 | 286 | 326 | 486 | 364 | 423 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 335 | 286 | 326 | 486 | 364 | 423 |

| 前年同期比 | 99.8% | 8.8% | 47.6% | |||

| 利益率 | 12.3% | 11.2% | 12.7% | 17.9% | 12.6% | 14.5% |

| [貸借対照表] | ||||||

| 現金・預金 | 926 | 1,208 | 1,383 | 1,833 | 1,432 | 1,531 |

| 総資産 | 3,827 | 3,743 | 3,915 | 4,715 | 4,457 | 4,492 |

| 債務合計 | 210 | 3 | 3 | 103 | 303 | 3 |

| 純有利子負債 | -716 | -1,205 | -1,380 | -1,730 | -1,129 | -1,528 |

| 負債総額 | 1,517 | 1,146 | 992 | 1,305 | 1,646 | 1,259 |

| 株主資本 | 2,310 | 2,597 | 2,923 | 3,409 | 2,810 | 3,233 |

| [収益率 %] | ||||||

| ROA | 34.72 | 35.33 | 38.85 | |||

| ROE | 50.57 | 57.15 | 54.87 | |||

| [一株当り指標: 円] | ||||||

| EPS | 20.9 | 17.8 | 20.3 | 30.3 | 22.7 | 26.3 |

| BPS | 143.9 | 161.8 | 182.1 | 212.4 | 175.1 | 201.4 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 60.00 | 0.00 | 30.00 |

| 発行済み株式数 (百万株) | 16.05 | 16.05 | 16.05 | 16.05 | 16.05 | 16.05 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2022 | 2023 | 2024 |

| [損益計算書] | |||

| 売上高 | 8,175 | 9,586 | 10,552 |

| 前年同期比 | N/A | 8.2% | 10.1% |

| 売上原価 | 5,794 | 6,406 | 7,017 |

| 売上総利益 | 2,381 | 3,181 | 3,535 |

| 粗利率 | 29.1% | 33.2% | 33.5% |

| 販管費 | 1,729 | 1,381 | 1,465 |

| EBIT(営業利益) | 651 | 1,799 | 2,070 |

| 前年同期比 | N/A | 15.1% | 15.1% |

| EBITマージン | 8.0% | 18.8% | 19.6% |

| EBITDA | 698 | 1,899 | 2,152 |

| 税引前収益 | 1,351 | 1,672 | 2,034 |

| 当期利益 | 1,134 | 1,160 | 1,434 |

| 親会社株主帰属利益 | 1,134 | 1,160 | 1,434 |

| 前年同期比 | #N/A | 5.1% | 23.6% |

| 利益率 | 13.9% | 12.1% | 13.6% |

| [貸借対照表] | |||

| 現金・預金 | 469 | 828 | 1,833 |

| 総資産 | 3,424 | 3,544 | 4,715 |

| 債務合計 | 10 | 0 | 103 |

| 純有利子負債 | -459 | -828 | -1,730 |

| 負債総額 | 1,021 | 1,282 | 1,305 |

| 株主資本 | 2,403 | 2,262 | 3,409 |

| [キャッシュフロー計算書] | |||

| 営業活動によるキャッシュフロー | 588 | 1,155 | 1,372 |

| 設備投資額 | 202 | 335 | 127 |

| 投資活動によるキャッシュフロー | -1,145 | 1,922 | -180 |

| 財務活動によるキャッシュフロー | -27 | -2,288 | -187 |

| フリーキャッシュフロー | 455 | 933 | 1,271 |

| [収益率 %] | |||

| ROA | N/A | 28.42 | 34.72 |

| ROE | N/A | 41.04 | 50.57 |

| 当期利益率 | 13.87 | 12.10 | 13.59 |

| 資産回転率 | N/A | 2.35 | 2.56 |

| 財務レバレッジ | N/A | 1.44 | 1.46 |

| [一株当り指標: 円] | |||

| EPS | 70.6 | 72.3 | 89.4 |

| BPS | 149.7 | 140.9 | 212.4 |

| 一株当り配当 | N/A | 4.35 | 60.00 |

| 発行済み株式数 (百万株) | N/A | 16.05 | 16.05 |

出所:Omega Investment 作成