2025年11月25日

Japanese

Home

Omega Investment株式会社

JMDC (Price Discovery)

Avoid

Conclusion

データビジネスは高成長を続け、高齢者データなど新たな成長ドライバーも見込める一方、企業買収に伴うのれん・借入の膨張で経済価値創出がマイナス圏に沈下。バランスシート改善の兆しが確認できるまで株価のアウトパフォーマンスは期待しにくい。

Profile

JMDCは、医療・ヘルスケア分野のデータとICTを活用したソリューションを提供する企業である。2002年に日本医療データセンターとして設立され、現在は東証プライム市場に上場し、ヘルスビッグデータ事業と遠隔医療事業の2セグメントを中核として事業を展開している。 ヘルスビッグデータ事業では、健康保険組合や医療機関に由来するレセプトや健診データ等を匿名加工した国内最大規模の医療ビッグデータベースを基盤に、製薬企業・保険会社向けのデータ提供・分析サービス、保険者向けのデータ分析やPHRサービス「Pep Up」、医療機関向けの経営支援や診療報酬ファクタリングなどを提供する。 一方、遠隔医療事業ではグループ会社ドクターネットを通じて、放射線診断専門医による遠隔画像診断サービスや読影システムのASP提供に加え、AI技術を用いた診断アシストプラットフォーム「AI-RAD」の開発・提供を進めている。 これらの事業を通じて、「データとICTの力で、持続可能なヘルスケアシステムを実現する」ことを掲げ、日本のヘルスケアシステムの効率化と医療の質の向上を支えるデータインフラの構築を進めている。

事業別売上高比率%(営業利益率%):ヘルスビッグデータ 85 (27)、遠隔医療 15 (37) (FY3/2025)

| 証券コード |

| 東証PRM:4483 |

| 時価総額 |

| 268,208 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

データビジネスが高成長。下期以降は高齢者データの貢献も。

JMDCは医療データ関連売り上げで国内最大手。疫学データの収集・利活用のパイオニアとして健保組合・共催の加入者約1900万人の膨大なリアルワールドデータ(RWD)を持ち、強固な参入障壁を築いている。

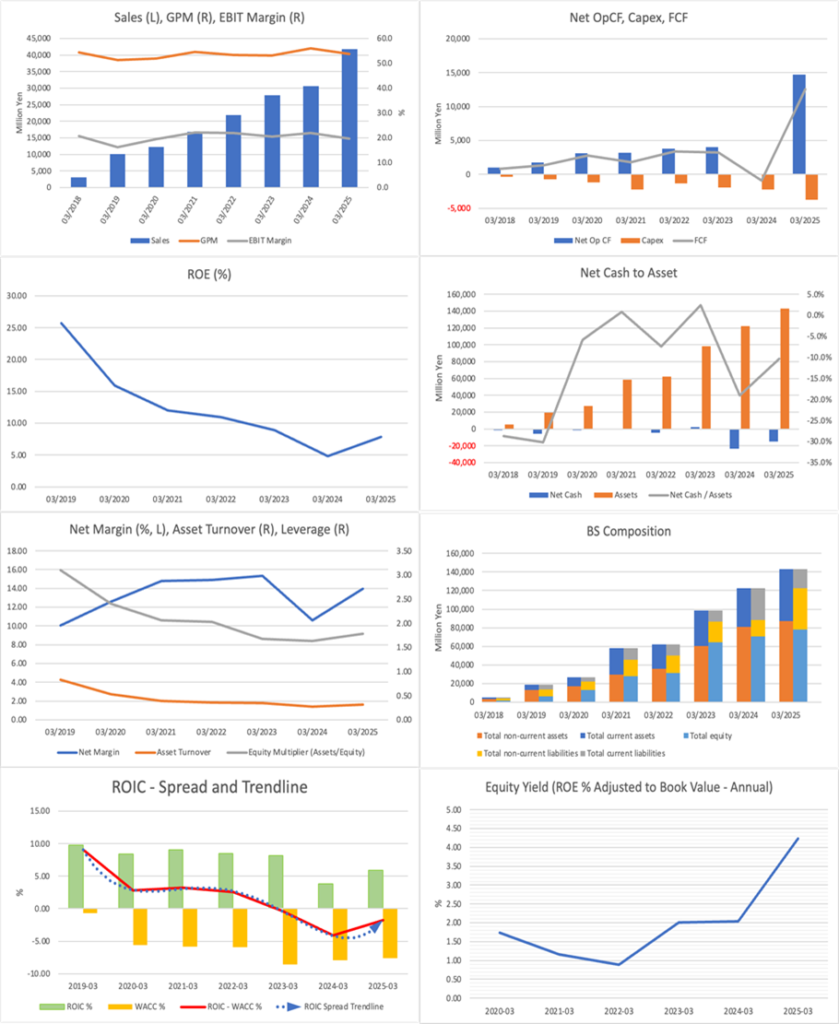

直近発表の2026年3月期上半期(4〜9月)決算は売上収益230億8000万円(前年同期比24.4%増)、営業利益40億2500万円(同27.7%増)だった。一部案件が前倒しとなった1Qほどのインパクトはないものの、主力のヘルスビッグデータセグメントが引き続き好調。下半期に売り上げ・利益が偏重する季節性を考慮すれば、順調な事業進捗であると言える。

ヘルスビッグデータはインダストリー向け(製薬企業や保険会社、企業領域)、保険者・生活者向け(健康保険組合・自治体向け保険者サービスと健康管理ポータル)、医療提供者向け(医療機関)の各事業がバランスよく成長を継続している。新たなデータの集積・利活用も順調。高齢者データの集積が加速しているほか、DPC病院由来データについても年度内のNo.1データ量達成(現在はメディカル・データ・ビジョン(TSE 3902)が業界トップ)を視野にとらえつつある。こうしたデータの利活用についての製薬企業、生命保険会社の反応は引き続き良好。なお、高齢者データ活用ソリューションは下期以降の業績貢献が見込まれている。

Investor’s View

Avoid:過去5年EPS+25%の年率成長にもかかわらず、M&Aに伴うのれんと借入の急増で経済価値創出がマイナスに沈下。のれんリスクを多く抱えるバランスシートと市場の成長懐疑を踏まえると株価のアウトパフォーマンスは当面望みにくく、投資判断を引き上げるにはBS改善の明確な兆候が不可欠。

同社は過去5年間でEPS CAGR+25%という高成長を実現しているにもかかわらず、株価は2022年以降、直近まで約4年間にわたり顕著なアンダーパフォーマンスが続いている。その背景は、加速的な企業買収に伴う暖簿の急増と資産の膨張であり、その結果として経済価値創出がマイナス圏に沈んでいることが主因と考える。

この期間、暖簿は過去5年でCAGR+50%と急増、足元では総資産の約40%に達している。同時に償却費もCAGR+25%で増加し、営業利益に対して約33%に上るなど、収益の重しとなっている。借入金も大きく積み上がっており、足元でROEは8%前後と見た目にはそこそこの水準を維持しているものの、投下資本と資本コストを踏まえた経済利益はマイナス領域に沈んでいる。

有価証券報告書上には暖簿の減損テストの概要が簡潔に示されているものの、その前提条件や感応度を投資家が自ら検証することは不可能である。にもかかわらず、暖簿を中心とする無形資産が総資産の半分近くを占めるバランスシート構造であることを踏まえると、慎重な投資家が積極的にリスクを取りに行くインセンティブは乏しい。

筆頭株主であるオムロンは同社株式の54.2%を保有する。ROIC経営に定評のある同社が親会社であることから、TOBによる完全子会社化による経営抜本改革のシナリオは市場で意識されやすい。ただし、現状のように経済価値創出がマイナスの局面でTOBを実施すれば、オムロン側の株主価値の毀損要因となる可能性が高い。オムロン経営陣がこのような条件でTOBを実行する蓋然性は高くなく、現時点で株価に織り込むべきシナリオとは考えにくい。

バリュエーション面では、予想PER37.6倍、実績PBR3.50倍、予想ROE9.5%、予想EPS113.2円、予想配当17円という前提からは、市場が織り込んでいる中長期のEPS成長率はおおよそ8%と試算される。一方で、過去5年のEPS CAGRは+25%であり、このギャップは大きい。すなわち、市場は同社の高成長持続性に対してかなり懐疑的な見方をしており、膨張したバランスシートとマイナスの経済価値創出、減損リスクの予測不可能性という現状を踏まえれば、むしろ先見性のある妥当な水準のバリュエーションと評価できる。投資スタンスを「Avoid」から引き上げるためには、のれん・無形資産および借入金を含むバランスシートの健全化に向けた具体的な改善の兆候が確認されることが前提となる。

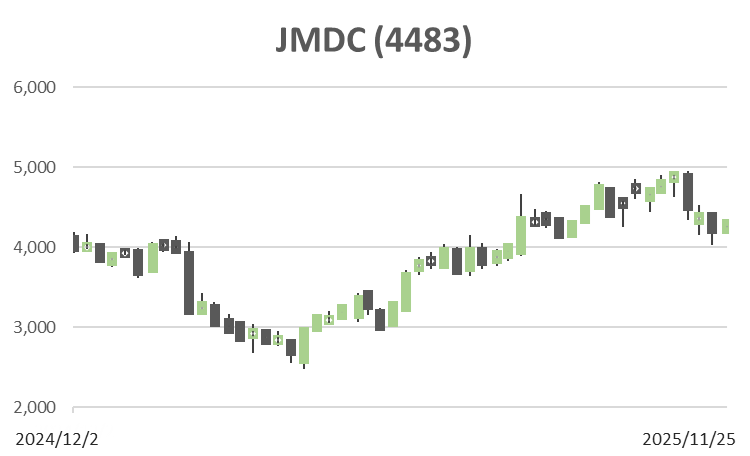

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)