2026年3月30日

Japanese

Home

Omega Investment株式会社

エフ・コード (投資レポート – 3Q update)

| 株価(12/17) | 1,433 円 | 予想配当利回り(25/12) | 0.0 % |

| 52週高値/安値 | 1,136/2,985 円 | ROE(24/12実) | 18.3 % |

| 1日出来高(3か月) | 193.2 千株 | 営業利益率(24/12実) | 27.9 % |

| 時価総額 | 177.8 億円 | ベータ(5年間) | 1.62 |

| 企業価値 | 211.9 億円 | 発行済株式数 | 12.409 百万株 |

| PER(25/12予) | 13.5 倍 | 上場市場 | 東証グロース |

| PBR(24/12実) | 2.5 倍 |

| 本ページのPDF版はこちら |

| PDF version |

中長期強気継続の下での押し目形成は買い増しの好機

◇ 投資判断:株価は8月高値からの調整で大きな押し目を形成。財務レバレッジや業績変動に伴う短期的なダウンサイドを意識しつつも、中長期の成長ストーリーを前提に、段階的な買い増しが妥当。

株価は8月の高値から調整局面にあり、足元では大きな押し目を形成している。財務レバレッジ水準や業績変動に対する市場の懸念を踏まえると、ある程度の短期的なダウンサイドリスクは否めないが、中長期の成長ストーリーに基づく強気スタンスをベースに、現状の押し目局面を活用した買い増しが妥当と考える。第3四半期累計の売上収益は84.02億円(前年同期比+173%)、営業利益18.11億円(同+91%)と高成長を継続し、修正後通期計画(売上収益115億円、営業利益23億円)に対する進捗はそれぞれ73.1%、78.8%と十分な水準である。DX・AI人材教育や各社クロスセルの伸長を背景に通期業績予想を売上+15%、営業利益+4.5%へ上方修正しており、前回予想した業績アップサイドは現実化した。

前回第2四半期の投資判断では、WEB接客ツール「CODE Marketing Cloud」を核にSaaS・AI・教育の三位一体モデルとM&Aの寄与を評価し、第2四半期進捗(売上52%・営業利益54%)をもって通期計画達成と上振れシナリオを強気と位置づけた。 本決算ではスクール系3社による通期営業利益約3.2億円の積み上げ想定され、DX・AI教育領域の拡大とグループ各社成長・クロスセルが予想以上に進んだことが上方修正の主因とされていることから、成長ドライバーについて前回示した見立ては、今回の第3四半期実績によりおおむね裏付けられたと評価できる。 また、IFRSに基づく条件付対価の公正価値見直しやのれん減損を通じ、基礎収益で勝つ姿勢を評価した点も、本決算時点でその他の収益8.64億円、その他の費用4.71億円と、保守的な会計処理を織り込みつつ営業利益率を維持している実績により裏付けられたと考えられる。

一方で、前回は自己株式取得と負債性資金調達の並走が需給・成長投資の両面で株価プレミアムを支えると見込み、KPI開示や上方修正をトリガーとする早期のリレーティングを想定したが、株価は年初来高値2,985円(8月15日)から直近2,020円前後まで約3割調整しており、好業績と上方修正にもかかわらず、バリュエーションは予想PER13.88倍、PBR2.64倍まで低下している。その背景として、NetCash▲50.3億円と実質ネットデット企業へ転じたことに加え、M&Aに伴うのれん残高の増加が投資家のリスク認識を高めたことが大きいと推察される。同社はのれんを「確定しているのれん」(全体の約70%、直近EBITDA水準で約3.5年以内での回収見込み)と「未確定ののれん」に大別し、未確定分は業績未達の場合支払義務が発生しない構造で財務安全性を説明しているが、足元ではなお説明と市場理解のギャップが残る。

以上を踏まえると、同社の力の源泉であるSaaSプロダクト群とDX・AI教育の組み合わせ、ロールアップM&Aを通じた事業ポートフォリオ拡大、そしてROE18.27%・ROIC9.19%という高い収益性は維持されており、ファンダメンタルズ面で前回強気と考えた前提はむしろ強化されている。他方で、レバレッジ水準と無形資産比率の上昇がマルチプルの頭を抑えているのが現状であることから、エフ・コードはIPO後の急成長期から拡大期と財務規律の両立を市場から求められるステージへ移行したと位置付けられる。中期的には、ネットデットおよびEBITDA倍率の安定推移とのれん関連KPIの継続開示、AI・教育領域の高成長持続が確認されれば、再度のリレーティング余地は大きいとみられる。投資アクションとしては、短期の株価反発を期待するのではなく、調整局面で時間分散的にポジションを構築しつつ、業績積み上がりが株価に織り込まれることをじっくり待つスタンスが合理的であろう。

◇ 2025年12月期第3四半期決算ハイライト:売上・利益は過去最高を更新、高成長とレバレッジ拡大が同時進行

2025年12月期第3四半期累計は、高成長と収益性を両立した攻めの決算である。売上収益84.02億円(前年同期比+173.0%)、営業利益18.11億円(同+91.5%)、親会社の所有者に帰属する四半期利益10.35億円(同+89.3%)と過去最高を更新し、基本的1株利益も84.53円まで伸長した。期初通期予想(売上収益100億円、営業利益22億円)に対する進捗は84.0%、82.4%と高水準で、この実績を踏まえ通期業績は売上収益115億円、営業利益23億円へ上方修正されている。

好業績の主因は、既存グループ各社のオーガニック成長に加え、教育・コミュニティ企業のM&Aと、Marketing/AI・Technology両領域でのクロスセル拡大である。スクール系3社は通年で営業利益約3.2億円の寄与を見込み、今期8月に参画したReal us社はロールアップM&Aを通じ3件の事業譲受を実行、講座ラインアップと制作体制を強化した。損益構造を見ると、売上総利益51.03億円に対し販管費36.85億円と積極投資を続けながら営業利益率21.6%を確保している。その他の収益8.64億円、その他の費用4.71億円にはIFRSに基づく条件付対価の公正価値評価やのれん減損等が含まれるが、その影響を吸収しつつ基礎的な営業利益で稼ぐ構図は維持されている。

財政状態では、総資産286.52億円(前期末比+69.64億円)のうち、のれんが136.32億円と約半分を占める規模に達した。有利子負債や条件付対価の積み上がりにより負債合計は222.94億円、資本合計63.58億円となり、親会社所有者に帰属する持分比率は24.9%と前期末30.7%から低下している。60億円超の借入やプットオプション認識、自社株買いを通じ、成長投資と株主還元を優先した結果としてレバレッジが高まった格好である。同社はのれんを「確定分」と「未確定分」に区分し、未確定分は業績未達時に支払義務が発生しない設計であること、ネットデット/EBITDA倍率2.5倍以内を運営目安とする方針を示しており、一定のリスク管理姿勢も確認できる。

第3四半期時点で売上・利益は期初想定を明確に上回り、中計に向けたトラックレコードは順調である。他方、のれんと有利子負債の水準は一段と切り上がっており、今後は成長率だけでなく、M&A投資回収の進捗、ネットデット/EBITDA倍率の推移、営業キャッシュフローの積み上がりをセットで検証することが、ポジションサイズを判断する上で不可欠となる。

◇ セグメント分析:Marketingが規模を支え、AI・Technologyが高成長と利益を押し上げる

同社の収益構造は「Marketing領域」が売上規模と安定性を担い、「AI・Technology領域」が高成長と利益成長を牽引する二本柱である。2025年12月期第3四半期累計の売上収益84.02億円の内訳は、Marketing領域48.82億円(構成比58.1%)、AI・Technology領域35.20億円(同41.9%)であり、事業利益22.58億円についてもMarketing領域15.31億円(67.8%)、AI・Technology領域7.27億円(32.2%)と、規模と収益の両面でバランスした構造となっている。

Marketing領域は、マーケティング、データサイエンス、プロダクト提供を組み合わせた広義のマーケティングプラットフォームである。ウェブ広告運用やSEO、SNSマーケティングに加え、チャットボット・Web接客などのツール提供、LTV改善施策の運用、データ解析基盤構築までを一気通貫で提供する。顧客は大手から中小企業・店舗まで幅広い企業向けが中心で、グループとしては継続取引に基づく継続型売上が85%、単発売上が15%と、ストック色の強い構成となっている。通期修正計画ではMarketing領域の売上収益66.80億円、事業利益20.50億円が見込まれ、いずれも前期比169.1%・155.2%と高い伸長率で全社の基盤を形成する。

AI・Technology領域は、企業のDX化・高度デジタル化を支援するエンジニアリングとAIサービスの集合体である。生成AIエンジニアリング、AIリスキリング研修、サイト制作、システム・アプリ開発、インフラ構築、CMS導入などを提供し、マーケティング施策の高度化ニーズにも対応する。通期修正計画では売上収益48.20億円、事業利益9.00億円を見込み、前期比408.6%・214.5%と極めて高い成長率が想定されている。第3四半期時点の進捗率は売上収益で両領域とも約73%、事業利益進捗はMarketing74.7%に対しAI・Technology80.8%と、後者が利益面で先行している。さらに、中期経営計画では両領域それぞれの競争力を発揮しつつクロスセルを通じて顧客価値を高める構造が明示されており、セグメント間シナジーを前提とした成長ストーリーが描かれている。

◇ 業績予想:通期上方修正後ガイダンスは達成確度高く、中計50億円への試金石となる一年

2025年12月期通期の修正業績予想(売上収益115億円、営業利益23億円)は、第3四半期までの進捗と事業環境を踏まえると達成確度が高いが、中期経営計画「FCODE plan 2027」に対してはなお中間点に位置する水準である。修正予想は前期比で売上収益+124.1%、営業利益+72.0%、親会社の所有者に帰属する当期利益+54.2%を見込んでおり、EPSも106.2円への成長を前提としている。第3四半期終了時点の進捗は売上収益73.1%、営業利益78.8%と高水準で、会社側も十分達成可能な水準と明示している。

上方修正の背景は、DX・AI人材教育領域の拡大に伴う売上増加、既存グループ各社の成長、クロスセルの加速が想定を上回ったことであると説明されている。また修正値は来期に向けた成長投資やPMI関連コスト、グループ管理コストを織り込んだ保守的な水準とされており、一定の上振れ余地も残る設計である。セグメント別には、Marketing領域売上66.80億円、AI・Technology領域売上48.20億円を見込み、それぞれ第3四半期では73%前後まで進捗している。 事業利益ベースでは両領域合計29.50億円、うちMarketing領域20.50億円、AI・Technology領域9.00億円を計画しており、AI・Technologyが利益成長の牽引役となる構図は維持されている。

中期的には、2027年12月期に売上高150億円以上、営業利益50億円以上、営業利益CAGR50%以上の継続を掲げる「FCODE plan 2027」が成長シナリオの基軸である。 2024年12月期実績(売上51億円、営業利益14億円)から見れば、2025年12月期修正予想は売上・利益ともに中計トラック上の通過点にあり、上場後4年間で売上約17倍、営業利益約14倍、EBITDA約15倍という非連続成長の一里塚となる。しかしM&Aを前提とした計画である以上、今後2年間も黒字企業を対象としたEV/EBITDA5倍程度のロールアップを継続しつつ、PMIとグループ管理機能の強化を並走させる必要がある。 のれんについては確定分と未確定分を区分し、後者は業績連動により支払義務が発生しない構造であることが説明されているものの、通期予想達成後も継続的なKPI開示とキャッシュフロー創出が伴わなければ、中計達成に対する市場の信頼は高まりにくい。

今期の修正ガイダンスは高い成長率と利益水準を両立した妥当なレンジであり、達成により中計に向けた営業利益50億円の実現可能性は一段と高まる。他方、ロールアップとレバレッジを前提とした計画である点を踏まえると、投資家は売上・利益の着地水準だけでなく、営業キャッシュフローの積み上がり、ネットデット/EBITDA倍率の推移、教育・コミュニティ領域の継続的な利益貢献といった質的指標を併せてモニタリングする必要がある。

2025年通期の上方修正は中計の方向性を裏付けるが、量だけでなく質の成長が伴うかが次の論点となる。とりわけ、M&A起点の成長が多い同社では、のれん回収とキャッシュフロー創出、レバレッジ指標の安定が確認できるかが、営業利益50億円シナリオの信頼度とバリュエーション再評価のカギになる。

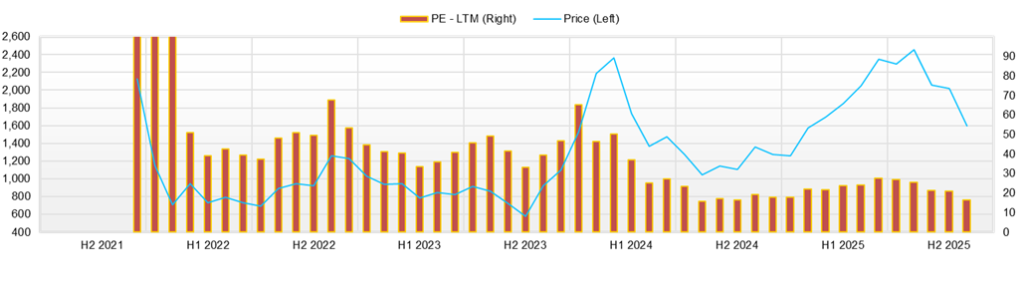

◇ 株価動向と今後の注目点:好業績と上方修正下での評価調整、レバレッジ許容度が焦点

株価は直近3か月で、業績は強いがレバレッジと無形資産への評価調整が進んだ局面にある。時価総額191億円、予想PER13.88倍、PBR2.64倍、ROE18.27%、ROIC9.19%という水準は、高成長・高ROEを踏まえれば中立〜やや割安と解釈し得る一方、NetCash▲50.3億円であることから、レバレッジを伴う成長株として市場に認識されている。

株価推移を見ると、年初来高値は2,985円(8月15日)で、同日終値2,712円から8月29日2,458円、9月5日2,239円、10月22日2,215円、10月24日2,103円、11月20日1,544円へと高値・終値とも段階的に切り下がっている。8月15日終値から11月20日終値までの下落率は約43%と大きく、日足ベースでは明確な下降トレンドである。第3四半期決算・通期上方修正発表前日の11月13日終値は2,020円、開示集中後最初の週明けとなる11月18日終値は1,583円で、わずか3営業日で約22%調整した。好材料と見える決算・上方修正にもかかわらず大きく売られたことから、市場は成長ストーリーよりも、のれん・条件付対価・負債水準への懸念を優先して株価を見直したと考えられる。

ニュースフローを整理すると、11月7日に連結子会社Real usによるオンライン講座ライセンス事業の事業譲受が開示され、11月14日には第3四半期決算短信、決算説明資料、M&Aにともなうのれんの内容と安全性に関する補足資料、2025年12月期通期業績予想の上方修正が同日に公表されている。業績面では売上・利益とも上方修正でポジティブであるが、のれんを確定分と未確定分に区分しつつも、BSに計上されたのれん・負債の絶対額の大きさや、業績連動で将来確定し得る条件付対価の存在が改めて意識され、短期的にはリスク要因として株価に織り込まれたとみられる。

テクニカルには、8月中旬の2,700円台から終値ベースの高値が2,458円(8月29日)、2,239円(9月5日)、2,215円(10月22日)、2,103円(10月24日)、2,020円(11月13日)と切り下がっており、2,000円前後が戻り局面での上値抵抗帯、1,500円台前半が直近の下値メドとして意識されやすい。 投資タイミングとしては、1,500〜1,700円レンジで出来高を伴う押し目形成が継続する局面で時間分散的にエントリーし、追加の上方修正や大型AI・教育案件の受注、のれん回収KPIやネットデット/EBITDA倍率の定量開示が進展する局面でオーバーウェイトに移行するアプローチが現実的である。オーバーウェイトの条件としては、レバレッジ指標の安定化とM&A投資のキャッシュフロー回収が具体的な指標として示されることが前提となろう。

直近の株価急落はファンダメンタルズ悪化ではなく、のれんとレバレッジに対する評価ギャップの顕在化と整理できる。高い成長性とROE水準が維持され、同時に財務リスク管理と情報開示が一段と進めば、現在のマルチプル水準からのリレーティング余地はなお大きいと考える。

会社概要

◇SaaSとDX支援を中核に、M&Aで事業領域を広げる

株式会社エフ・コードは、マーケティング起点のSaaSプロダクトとDX支援サービスを融合させ、M&Aによる事業ポートフォリオ拡大を通じて急成長している企業である。祖業のデジタルマーケティング支援を核に、フォーム最適化やWeb接客などの自社プロダクトと、戦略立案から実装までを一貫提供する伴走型コンサルティングを組み合わせることで、企業のデジタルマーケティングとDXの両面を支援するビジネスモデルを構築している。

同社は2006年3月15日に設立され、グループ体制は15社、役員・従業員は合計約850名と、M&Aを通じた事業規模拡大に合わせて組織も拡充してきた。

ミッションは「マーケティングテクノロジーで世界を豊かに」であり、デジタル技術活用格差が企業競争力に直結する環境下で、業種や地域を問わず最先端のデジタルテクノロジーとマーケティングノウハウを提供し、企業のDXとマーケティング革新を支援することを掲げる。 継続取引社数は2,000社以上に達し、大企業から中堅・中小企業まで幅広い顧客基盤を持つマーケティングテック・グループとして成長ステージにある。

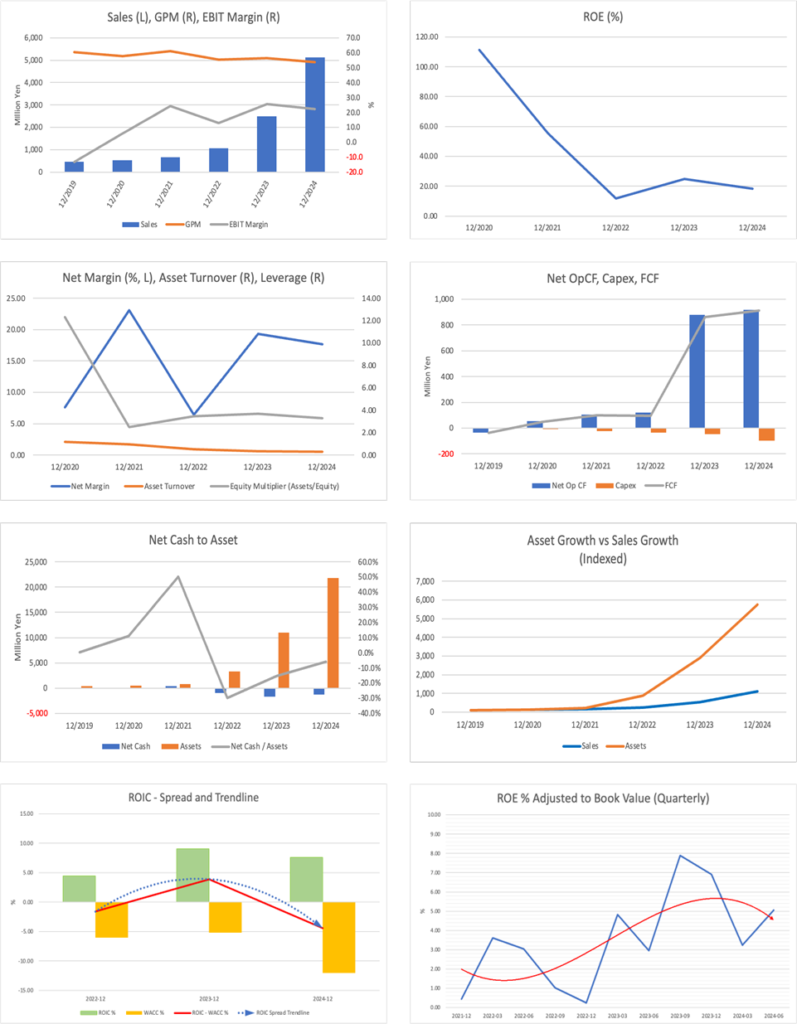

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 11,500 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 | |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,100 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,300 |

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | |

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | |

| 設備投資額 | 24 | 35 | 46 | 99 | |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | |

| ROA (%) | 22.37 | 3.36 | 6.73 | 5.52 | |

| ROE (%) | 55.52 | 11.74 | 24.75 | 18.27 | |

| EPS (円) | 18.6 | 8.4 | 23.2 | 77.9 | 106.2 |

| BPS (円) | 60.0 | 83.2 | 302.2 | 548.8 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 716 | 902 | 1,035 | 1,002 | 1,040 | 2,053 | 2,417 | 2,796 | 3,190 |

| 前年同期比 | 135.5% | 234.1% | 168.7% | 109.3% | 45.2% | 127.7% | 133.4% | 178.9% | 206.7% |

| 売上原価 | 292 | 423 | 401 | 482 | 475 | 1,050 | 808 | 1,261 | 1,319 |

| 売上総利益 | 424 | 479 | 635 | 520 | 565 | 1,003 | 1,608 | 1,535 | 1,871 |

| 粗利率 | 59.2% | 53.1% | 61.3% | 51.9% | 54.3% | 48.9% | 66.6% | 54.9% | 58.7% |

| 販管費 | 237 | 250 | 320 | 310 | 278 | 737 | 1,185 | 1,093 | 1,318 |

| EBIT(営業利益) | 187 | 229 | 315 | 210 | 287 | 266 | 423 | 442 | 553 |

| 前年同期比 | 378.9% | 1675.9% | 181.1% | 91.6% | 53.3% | 16.1% | 34.5% | 110.3% | 92.6% |

| EBITマージン | 26.2% | 25.4% | 30.4% | 21.0% | 27.6% | 13.0% | 17.5% | 15.8% | 17.3% |

| EBITDA | 205 | 252 | 356 | 257 | 333 | 292 | 460 | 484 | 600 |

| 税引前収益 | 179 | 215 | 296 | 255 | 319 | 383 | 541 | 553 | 587 |

| 当期利益 | 144 | 197 | 191 | 164 | 206 | 327 | 352 | 357 | 381 |

| 少数株主損益 | -0 | -0 | 8 | 4 | 2 | 15 | 28 | 36 | -8 |

| 親会社株主帰属利益 | 144 | 198 | 183 | 160 | 204 | 313 | 325 | 322 | 389 |

| 前年同期比 | 654.1% | 3095.2% | 144.6% | 153.9% | 41.4% | 58.1% | 77.6% | 100.5% | 91.1% |

| 利益率 | 20.1% | 21.9% | 17.7% | 16.0% | 19.6% | 15.2% | 13.4% | 11.5% | 12.2% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,887 | 4,040 | 4,937 | 7,233 | 7,021 | 6,236 | 4,969 | 7,206 | 7,867 |

| 総資産 | 10,552 | 10,975 | 14,588 | 17,973 | 17,629 | 21,825 | 24,553 | 25,838 | 28,652 |

| 債務合計 | 5,649 | 5,721 | 8,430 | 8,484 | 7,988 | 7,527 | 9,155 | 11,104 | 13,312 |

| 純有利子負債 | 1,762 | 1,681 | 3,493 | 1,251 | 967 | 1,291 | 4,187 | 3,898 | 5,446 |

| 負債総額 | 7,437 | 7,655 | 10,980 | 12,424 | 11,803 | 15,720 | 18,607 | 19,755 | 22,294 |

| 株主資本 | 2,981 | 3,187 | 3,408 | 5,988 | 6,277 | 6,728 | 6,619 | 6,741 | 7,134 |

| [収益率 %] | |||||||||

| ROA | 4.67 | 6.73 | 5.94 | 5.45 | 5.29 | 5.24 | 5.12 | 5.31 | 5.83 |

| ROE | 15.61 | 24.75 | 19.01 | 15.58 | 16.09 | 17.34 | 19.97 | 18.27 | 20.11 |

| [一株当り指標: 円] | |||||||||

| EPS | 6.9 | 9.4 | 17.3 | 13.2 | 16.8 | 25.5 | 26.4 | 26.3 | 31.9 |

| BPS | 283.5 | 302.2 | 282.1 | 494.5 | 518.3 | 548.8 | 536.8 | 552.5 | 584.3 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.49 | 10.55 | 10.61 | 12.11 | 12.11 | 12.17 | 12.35 | 12.40 | 12.41 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データ II(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 661 | 1,072 | 2,482 | 5,131 |

| 前年同期比 | 24.3% | 62.3% | 131.5% | 106.7% |

| 売上原価 | 258 | 479 | 1,084 | 2,379 |

| 売上総利益 | 403 | 593 | 1,398 | 2,752 |

| 粗利率 | 61.0% | 55.3% | 56.3% | 53.6% |

| 販管費 | 242 | 455 | 759 | 1,603 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 |

| 前年同期比 | 407.6% | -13.9% | 362.0% | 80.0% |

| EBITマージン | 24.3% | 12.9% | 25.7% | 22.4% |

| EBITDA | 164 | 172 | 711 | 1,238 |

| 税引前収益 | 150 | 124 | 605 | 1,323 |

| 当期利益 | 152 | 69 | 479 | 934 |

| 少数株主損益 | 0 | 0 | 0 | 28 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 |

| 前年同期比 | 275.3% | -54.5% | 591.7% | 88.8% |

| 利益率 | 23.1% | 6.5% | 19.3% | 17.7% |

| [貸借対照表] | ||||

| 現金・預金 | 602 | 978 | 4,040 | 6,236 |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 |

| 株主資本 | 492 | 690 | 3,187 | 6,728 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 |

| 設備投資額 | 24 | 35 | 46 | 99 |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 |

| [収益率 %] | ||||

| ROA | 22.37 | 3.36 | 6.73 | 5.52 |

| ROE | 55.52 | 11.74 | 24.75 | 18.27 |

| 当期利益率 | 23.06 | 6.47 | 19.33 | 17.65 |

| 資産回転率 | 0.97 | 0.52 | 0.35 | 0.31 |

| 財務レバレッジ | 2.48 | 3.49 | 3.68 | 3.31 |

| [一株当り指標: 円] | ||||

| EPS | 18.6 | 8.4 | 23.2 | 77.9 |

| BPS | 60.0 | 83.2 | 302.2 | 548.8 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 |

出所:Omega Investment 作成、小数点以下四捨五入