2026年4月2日

Japanese

Home

Omega Investment株式会社

イノベーションホールディングス (Investment report – 2Q update)

| 株価(12/19) | 1,127 円 | 予想配当利回り(26/3予) | 3.0 % |

| 52週高値/安値 | 854/1,149 円 | ROE(25/3実) | 28.1 % |

| 1日出来高(3か月) | 7.5 千株 | 営業利益率(25/3実) | 8.3 % |

| 時価総額 | 199.1 億円 | ベータ(5年間) | 0.39 |

| 企業価値 | 142.4 億円 | 発行済株式数 | 17.674 百万株 |

| PER(26/3予) | 14.8 倍 | 上場市場 | 東証プライム |

| PBR(25/3実) | 4.5 倍 |

| 本ページのPDF版はこちら |

| PDF version |

行き過ぎたバリュエーション調整の修正余地に魅力

◇ 投資判断の結論:経済価値マージン拡大と堅調なEPS成長に対して行き過ぎた株価ディスカウントに投資妙味あり

株式会社イノベーションホールディングス(以下、同社)の株式については、高水準の資本利益率と拡大する経済価値創出マージン(ROIC−WACC)に加え、過去実績と整合的なEPS成長を現在のバリュエーションが十分に織り込んでいないと判断する。時価総額195億円、予想PER14.44倍、実績PBR4.32倍、ROE28.07%、予想EPS75.9円、予想配当34円という前提が示唆するEPS成長率は約+17%と試算され、これは過去5年のEPS成長実績(売上高CAGR+11%、EPS CAGR+14%)と概ね整合的な水準にとどまる。他方で、この5年間の株価上昇率はEPS成長および経済価値マージンの拡大になお追いついておらず、プレミアム剥落に伴うマルチプル縮小が十分に巻き戻されていないとみられる。過去実績に見合う利益成長と経済価値創出力の両面に対して株価調整が遅行している点に、中期的なマルチプル再拡張余地が残されていると考えられ、中長期保有に投資妙味があると評価する。

同社の株価が3年間、株式市場平均をアンダーパフォームしてきた理由として、第一に、小型、内需サービス、不動産という属性が、ここ数年の大型、バリュー、輸出主導の相場の勝ちパターンから外れていたことが挙げられる。第二に、飲食店向け店舗を転貸借するビジネスモデルであるがゆえに、空室や賃料ギャップのリスクが意識され、高ROEの裏側でリスクを取り過ぎているのではないかという見方が残りやすい。第三に、親子上場構造や浮動株の薄さ、指数ウェイトの小ささといったガバナンス・フロー面のディスカウントも続いてきた。加えて、一時的な増益鈍化局面で低下したマルチプルが、その後の業績回復にもかかわらず十分に戻っていないことも影響しているとみられる。

一方で、ファンダメンタルズは安定成長と高収益性を両立している。ROICは32.3%、ROEも20〜30%レンジの高水準を維持し、ネットキャッシュは44.3億円と財務は健全である。事業ポートフォリオの多角化と潤沢なフリーキャッシュフロー創出により、事業リスクプレミアムと株主資本コストは低下していると解釈できる。β0.57と市場感応度も低く、同社は高収益だがリスク過多な企業というより、高収益かつ安定性と財務健全性を備えたニッチプレーヤーと評価するのが妥当である。経済価値創出マージン拡大を支えに、今後は利益成長に株価バリュエーションの再評価が追いつく形で、マルチプル再拡張を伴う中期的な株価上昇ポテンシャルに注目したい。

◇ 2026年3月期第2四半期決算ハイライト:売上・利益とも計画超で過去最高ペース、高採算案件と家賃保証の拡大が牽引

2026年3月期第2四半期累計は、売上高・各段階利益ともに前年・期初計画を上回り、通期過去最高更新に向けて極めて順調な進捗である。売上の伸び以上に粗利益・営業利益が伸長しており、不動産売買と店舗転貸借イニシャル・家賃保証の収益性改善が、マージン拡大とROICの水準維持に寄与した決算と評価できる。

連結売上高は94.06億円(前年同期比+13.5%)、営業利益は9.98億円(同+46.6%)、経常利益10.77億円(同+54.3%)、親会社株主に帰属する中間純利益7.11億円(同+51.4%)と、二桁増収・大幅増益を達成した。期初計画に対しても、売上高90.92億円に対し実績94.06億円(+3.5%)、営業利益7.78億円に対し9.98億円(+28.3%)と、特に利益面で大きく上振れしている。売上総利益は15.43億円から21.94億円へ増加し、粗利益率は18.6%→23.3%と4.7ポイント改善、営業利益率も8.2%→10.6%へ2.4ポイント上昇している。

増収要因としては、店舗転貸借事業における期末転貸借物件数の2,545件から2,856件への積み上がりに加え、転貸成約件数の大幅増加(217件→285件)と1件当たり利益の改善によるイニシャル収入の伸長、さらに家賃保証の寄与が挙げられる。不動産売買事業では、第2四半期累計で3物件を売却し、うち大型・高採算案件の成約が利益に大きく貢献した。販管費は採用強化や支店家賃等により増加したものの、粗利益の伸びがそれを上回り、営業利益は前期6.81億円から9.98億円へ3.17億円増加している。

財政状態は、総資産162.31億円(前期末比+5.79億円)、純資産42.67億円(同+2.51億円)と拡大し、自己資本比率は26.2%(+0.6ポイント)、差入保証金・預り保証金や前払・前受賃料を相殺した実質自己資本比率は60.0%と、財務の安定性も高まっている。キャッシュ・フロー面では、営業CF6.07億円、投資CF+1.13億円(保養所売却による資金回収)、財務CF▲4.28億円(配当支払いが主因)となり、期末現金残高は45.77億円へ増加している。足元の好調な実績を踏まえ、会社は通期業績予想を売上高193.88億円(前期比+16.4%)、営業利益17.43億円(同+28.5%)に上方修正するとともに、期末配当予想も1株34円へ4円増配修正しており、成長と株主還元の両立姿勢を明確にしている。

今回の中間決算は、売上高の伸びを上回る粗利益・営業利益の増加がポイントであり、高採算の不動産売買と店舗転貸借イニシャル・家賃保証の組み合わせが収益性を一段と押し上げている。期初計画比でも営業利益が3割近く上振れており、通期予想の上方修正と増配は、同社ビジネスモデルの稼ぐ力とキャッシュ創出力に対する自信表明と捉えられる。業績側から見た限り、足元の高ROIC・高ROEが一過性ではなく、構造的な収益力として定着しつつあることを確認できる決算である。

◇ セグメント分析:店舗転貸借が基盤、不動産売買が利益成長を押し上げる2本柱構成

同社は「店舗転貸借事業」と「不動産売買事業」の2セグメントから成り、売上・利益の大半を店舗転貸借が稼ぎつつ、不動産売買が利益成長とポートフォリオ分散に貢献する構図である。2026年3月期第2四半期累計の売上高は店舗転貸借事業85.88億円、不動産売買事業8.26億円で、合計94.14億円のうち前者が約9割を占める。セグメント利益は店舗転貸借事業7.34億円、不動産売買事業2.64億円、合計9.98億円であり、利益面でも店舗転貸借が中核である。

店舗転貸借事業は、東京圏を中心に飲食店等の店舗物件をオーナーから賃借し、出店者に転貸するモデルである。賃料や更新料など継続的に入るランニング収入と、礼金・造作売却などのイニシャル収入を組み合わせることで、安定性と収益性を両立している。また、子会社セーフティーイノベーションの家賃保証事業もこのセグメントに含まれ、オーナーへの賃料保証を通じて物件獲得力と収益の安定度を高めている。また、家賃保証事業はグループ内案件のみの取り扱いだけではなく、外販にも注力しており、全国展開を目指している。2026年3月期第2四半期累計の店舗転貸借事業は、物件数の増加とイニシャル収入・家賃保証の伸長を背景に、売上・利益ともに2桁成長を達成している。

不動産売買事業は、子会社アセットイノベーションが、店舗用途に適した中小型ビルや区分店舗などを仕入・再販する事業である。市場性の高い東京23区の中小型店舗物件を中心に仕入れ、転貸借事業で培った目利きを活かすことで、保有リスクの抑制を図っている。2026年3月期第2四半期累計では、3物件を売却し3物件を取得、期末保有は4件という運営で、売上高8.26億円・セグメント利益2.64億円と、高い採算で貢献した。

このように、ストック性の高い店舗転貸借と機動的な不動産売買を組み合わせた2本柱によって、同社は良好なROICと安定成長を両立する事業ポートフォリオを形成している。

◇ 業績予想:通期は最高益更新が視野に入り、計画達成確度は高い

2026年3月期通期予想は達成可能性が高く、過去最高益更新が視野に入る水準である。会社は売上高193.88億円(前期比+16.4%)、営業利益17.43億円(同+28.5%)、経常利益19.35億円、当期純利益12.74億円、EPS75.96円を見込む。第2四半期累計実績は売上高94.06億円、営業利益9.98億円で、進捗率はそれぞれ48.5%、57.3%と計画線を上回る。

予想の前提となる事業ドライバーを見ると、店舗転貸借の期末物件数は3,029件(前期末2,706件)、通期転貸借成約数597件を計画しており、第2四半期末時点の2,856件・285件は半期時点として概ね妥当な水準にある。売上構成は、安定的なランニング収入をベースに、イニシャル収入と家賃保証、不動産売買の利益を積み上げる形であり、通期の営業利益率は9.0%への改善を見込む。

中期的には、2027年3月期売上高219.57億円・営業利益18.32億円、2028年3月期売上高253.42億円・営業利益22.37億円という計画が示されており、今回の通期予想はこの成長軌道の延長線上にある。さらに長期では、2031年3月期に転貸借物件数5,500件、売上高300億円、営業利益30億円規模を目指す方針であり、営業人員増強と仕入エリア拡大を通じてストック収益の拡大を図る。配当は2026年3月期に1株34円(前期28円)を予定し、配当性向は44.8%と見込まれる。

リスク要因としては、外食市況悪化による解約増、不動産市況変動による売買利益のブレ、金利上昇に伴う不動産価格の調整などが挙げられるが、物件・エリア分散と高い自己資本比率により一定程度の吸収余地はあると考えられる。

会社計画は、第2四半期までの進捗と過去のトレンドを踏まえると現実的なレンジにあり、やや保守寄りとも解釈できる。ストック収益の積み上がりに加えて、不動産売買や家賃保証の寄与が続けば、営業利益率9%・ROE20%超を維持した成長シナリオは描きやすい。一方で、市況次第で売買利益が振れやすい点は留意が必要であり、投資家としては「転貸借物件数・成約件数の推移」と「通期予想に対する四半期ごとの進捗」をモニターすることが重要になる。

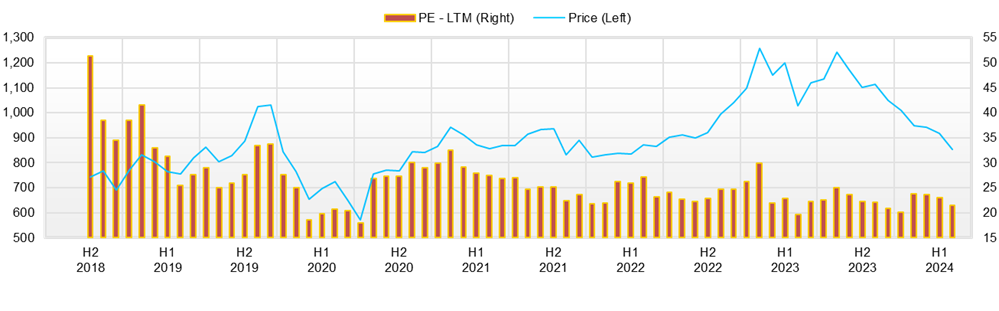

◇ 株価動向と今後の注目点:高ROEに対しPER14倍台とディスカウント、イベントをこなしながらボックス圏での持ち合い

同社の足元の株価は高ROE・良好なROICに比べてなお割安圏にあり、決算発表などの直近イベントをこなしながら1,000円台後半のボックス圏でエネルギーを蓄えている局面と捉えられる。直近株価は1,100円前後、時価総額は約195億円、予想PER14.44倍、PBR4.32倍、予想配当利回り約3.1%(EPS75.95円、配当34円)である。ROEは28.07%と高水準で推移しており、過去5年にPER20〜30倍・PBR5〜7倍で評価されていた局面と比べると、プレミアムは明確に剥落している。

株価推移を見ると、直近3ヶ月(9月初〜12月初)の終値レンジは1,047〜1,148円で、9月24日に年初来高値1,149円を付けた後、1,050〜1,100円台でのもみ合いが続いている。11月13日の中間決算・通期上方修正・配当増額発表前後を見ると、11月12日終値1,088円に対し、発表当日13日は1,095円(+0.6%)、翌14日は1,104円(さらに+0.8%)と、2営業日で約+1.5%上昇し、出来高も3,300株→17,500株→20,800株と急増している。一方、11月18日の「第3回新株予約権の行使制限期間延長」公表日は、終値が1,097円→1,084円と約▲1%下落しており、MSワラント関連のニュースにはやや上値抑制的に反応する傾向がうかがえる。9月9日の「連結子会社からの配当金受領」の開示前後では株価は1,059円で横ばいであり、こちらはフローよりも財務の健全性を確認する材料として静かな織り込みにとどまった。

テクニカル面では、9月の高値以降も1,080円近辺で押し目を形成しながら、1,100円近辺で上値を試すレンジ相場が続いており、下値は徐々に切り上がっている。このパターンは、業績・配当の上方修正でファンダメンタルズが強い。なおMSワラントについては、銀行融資が困難な企業が選択する「窮余の策」という性格のものではなく、自己株式の処分方法の一つとして他の手段と比較検討したうえで採用されているが、一方で、市場側は新株予約権に伴う潜在的な希薄化やフロー要因を意識しやすく、足元の株価レンジにはこうした慎重な見方も一定程度織り込まれていると考えられる。

オーバーウェイトを検討しやすくなる条件としては、①さらなる業績上方修正や増配・自己株式活用方針の明確化、②第3回新株予約権を含む株式希薄化リスクと自己株式活用の位置づけに関する一段の説明・コントロール方針、③親子上場・浮動株比率など資本政策に関する中長期方針の開示、が挙げられる。これらが前進する局面では、PERが足元の14倍台から自社過去レンジの一部(例えば高ROE局面での20倍前後)へとリレーティングする余地がある。投資タイミングとしては、好決算・上方修正後に短期的な材料出尽くしで1,050〜1,080円方向へ押し込まれる場面があれば、中期リターン狙いの分割エントリーが検討しやすい。

直近3ヶ月の値動きは、好決算・増配には素直にポジティブ、MSワラント関連にはややネガティブという、分かりやすいイベント反応となっている。高ROE・良好なROIC・ネットキャッシュ・低βというクオリティに対してPER14倍台は依然ディスカウント感があり、ガバナンスと株主還元方針に一段と踏み込んだ開示が出るかどうかが、中期的なオーバーウェイト判断の分水嶺になると考える。

会社概要

◇飲食店向け小型店舗に特化した店舗転貸借・不動産売買の専門グループ

株式会社イノベーションホールディングスは、東京を中心とする飲食店等向け小型店舗に特化した店舗転貸借事業・不動産売買事業・家賃保証事業を束ねる事業用不動産グループである。2005年4月に創業し、2024年10月の会社分割により事業子会社に店舗転貸借事業を承継させる形で持株会社体制へ移行。商号を株式会社イノベーションホールディングスへ変更した。

グループは、店舗転貸借を担う株式会社テンポイノベーション、不動産売買を行う株式会社アセットイノベーション、家賃保証を手掛ける株式会社セーフティーイノベーションの3社で構成される。店舗転貸借事業では、不動産オーナーから賃借した店舗物件を出店希望者へ転貸し、賃料・更新料といったランニング収入と、礼金や造作譲渡等のイニシャル収入を組み合わせたストック性の高い収益モデルを構築している。不動産売買事業は、都心部の中小型店舗物件を仕入・販売することで取引先のニーズに応えると同時に、家賃保証事業は借主の家賃支払不能時に家賃を立替えることでオーナーの安定収入を支える。これら三事業を一体運営することで、店舗特化型の情報ネットワークと運営ノウハウを蓄積し、高収益かつ成長性の高いニッチプレーヤーとしてポジションを確立している。

主要財務データ

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 10,343 | 11,415 | 13,070 | 14,264 | 16,659 | 19,388 |

| EBIT(営業利益) | 732 | 910 | 1,200 | 960 | 1,356 | |

| 税引前収益 | 842 | 987 | 1,267 | 992 | 1,489 | |

| 親会社株主帰属利益 | 576 | 662 | 886 | 666 | 1,029 | 1,274 |

| 現金・預金 | 2,909 | 3,468 | 3,501 | 3,331 | 4,284 | |

| 総資産 | 10,430 | 11,912 | 12,882 | 13,710 | 15,666 | |

| 債務合計 | 0 | 0 | 0 | 0 | 103 | |

| 純有利子負債 | -2,909 | -3,468 | -3,501 | -3,331 | -4,181 | |

| 負債総額 | 7,468 | 8,584 | 9,687 | 10,386 | 11,649 | |

| 株主資本 | 2,961 | 3,328 | 3,195 | 3,319 | 4,013 | |

| 営業活動によるキャッシュフロー | 666 | 1,124 | 1,074 | 455 | 1,020 | |

| 設備投資額 | 130 | 260 | 12 | 73 | 14 | |

| 投資活動によるキャッシュフロー | -140 | -269 | -22 | -83 | 177 | |

| 財務活動によるキャッシュフロー | -160 | -296 | -1,018 | -542 | -244 | |

| フリーキャッシュフロー | 538 | 867 | 1,073 | 405 | 1,013 | |

| ROA (%) | 5.57 | 5.93 | 7.14 | 5.01 | 7.01 | |

| ROE (%) | 20.90 | 21.06 | 27.15 | 20.45 | 28.07 | |

| EPS (円) | 32.3 | 37.4 | 50.3 | 39.6 | 61.4 | 76.0 |

| BPS (円) | 166.1 | 188.3 | 187.7 | 197.9 | 239.2 | |

| 一株当り配当(円) | 9.00 | 12.00 | 16.00 | 20.00 | 28.00 | 34.00 |

| 発行済み株式数 (百万株) | 17.82 | 17.67 | 17.67 | 17.67 | 17.67 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 3,688 | 3,423 | 3,742 | 3,789 | 4,500 | 4,174 | 4,197 | 4,817 | 4,590 |

| 前年同期比 | 19.0% | -9.2% | 17.1% | 11.1% | 22.0% | 21.9% | 12.2% | 27.1% | 2.0% |

| 売上原価 | 3,026 | 2,832 | 3,026 | 3,099 | 3,645 | 3,346 | 3,331 | 3,681 | 3,531 |

| 売上総利益 | 661 | 591 | 716 | 690 | 854 | 828 | 866 | 1,135 | 1,059 |

| 粗利率 | 17.9% | 17.3% | 19.1% | 18.2% | 19.0% | 19.8% | 20.6% | 23.6% | 23.1% |

| 販管費 | 380 | 396 | 462 | 418 | 441 | 454 | 542 | 581 | 615 |

| EBIT(営業利益) | 279 | 192 | 248 | 270 | 411 | 369 | 306 | 555 | 444 |

| 前年同期比 | 3.8% | -59.0% | 30.9% | 11.7% | 47.6% | 92.2% | 23.7% | 105.4% | 8.0% |

| EBITマージン | 7.6% | 5.6% | 6.6% | 7.1% | 9.1% | 8.8% | 7.3% | 11.5% | 9.7% |

| EBITDA | 290 | 206 | 263 | 284 | 425 | 383 | 320 | 565 | 455 |

| 税引前収益 | 282 | 202 | 231 | 274 | 424 | 387 | 405 | 578 | 499 |

| 当期利益 | 192 | 138 | 147 | 183 | 285 | 255 | 305 | 394 | 326 |

| 少数株主損益 | 0 | 0 | -0 | -1 | -1 | 1 | 0 | 7 | 2 |

| 親会社株主帰属利益 | 192 | 138 | 147 | 184 | 286 | 255 | 305 | 387 | 324 |

| 前年同期比 | 1.7% | -58.5% | -5.2% | -2.7% | 48.6% | 84.6% | 107.6% | 110.2% | 13.5% |

| 利益率 | 5.2% | 4.0% | 3.9% | 4.9% | 6.4% | 6.1% | 7.3% | 8.0% | 7.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,265 | 2,827 | 3,331 | 3,256 | 3,461 | 3,562 | 4,284 | 4,179 | 4,577 |

| 総資産 | 12,977 | 13,218 | 13,710 | 13,626 | 14,158 | 14,562 | 15,666 | 15,547 | 16,232 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 103 | 153 | 145 |

| 純有利子負債 | -3,265 | -2,827 | -3,331 | -3,256 | -3,461 | -3,562 | -4,181 | -4,026 | -4,432 |

| 負債総額 | 9,945 | 10,046 | 10,386 | 10,454 | 10,701 | 10,850 | 11,649 | 11,606 | 11,965 |

| 株主資本 | 3,032 | 3,172 | 3,319 | 3,168 | 3,453 | 3,708 | 4,013 | 3,930 | 4,254 |

| [収益率 %] | |||||||||

| ROA | 6.83 | 5.12 | 5.01 | 5.03 | 5.56 | 6.27 | 7.01 | 8.45 | 8.36 |

| ROE | 26.52 | 19.21 | 20.45 | 22.01 | 23.27 | 25.32 | 28.07 | 34.71 | 32.97 |

| [一株当り指標: 円] | |||||||||

| EPS | 11.5 | 8.2 | 8.8 | 11.0 | 17.0 | 15.2 | 18.2 | 23.1 | 19.3 |

| BPS | 180.8 | 189.1 | 197.9 | 188.8 | 205.9 | 221.1 | 239.2 | 234.3 | 253.6 |

| 一株当り配当 | 0.00 | 0.00 | 20.00 | 0.00 | 0.00 | 0.00 | 28.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | |||||

| 売上高 | 10,343 | 11,415 | 13,070 | 14,264 | 16,659 |

| 前年同期比 | 3.6% | 10.4% | 14.5% | 9.1% | 16.8% |

| 売上原価 | 8,526 | 9,343 | 10,551 | 11,690 | 13,422 |

| 売上総利益 | 1,817 | 2,072 | 2,519 | 2,574 | 3,238 |

| 粗利率 | 17.6% | 18.2% | 19.3% | 18.0% | 19.4% |

| 販管費 | 1,085 | 1,162 | 1,307 | 1,600 | 1,856 |

| EBIT(営業利益) | 732 | 910 | 1,200 | 960 | 1,356 |

| 前年同期比 | -6.6% | 24.3% | 31.8% | -20.0% | 41.3% |

| EBITマージン | 7.1% | 8.0% | 9.2% | 6.7% | 8.1% |

| EBITDA | 891 | 1,089 | 1,236 | 1,010 | 1,411 |

| 税引前収益 | 842 | 987 | 1,267 | 992 | 1,489 |

| 当期利益 | 576 | 662 | 886 | 666 | 1,028 |

| 少数株主損益 | 0 | 0 | 0 | 0 | -1 |

| 親会社株主帰属利益 | 576 | 662 | 886 | 666 | 1,029 |

| 前年同期比 | 2.0% | 15.1% | 33.7% | -24.8% | 54.5% |

| 利益率 | 5.6% | 5.8% | 6.8% | 4.7% | 6.2% |

| [貸借対照表] | |||||

| 現金・預金 | 2,909 | 3,468 | 3,501 | 3,331 | 4,284 |

| 総資産 | 10,430 | 11,912 | 12,882 | 13,710 | 15,666 |

| 債務合計 | 0 | 0 | 0 | 0 | 103 |

| 純有利子負債 | -2,909 | -3,468 | -3,501 | -3,331 | -4,181 |

| 負債総額 | 7,468 | 8,584 | 9,687 | 10,386 | 11,649 |

| 株主資本 | 2,961 | 3,328 | 3,195 | 3,319 | 4,013 |

| [キャッシュフロー計算書] | |||||

| 営業活動によるキャッシュフロー | 666 | 1,124 | 1,074 | 455 | 1,020 |

| 設備投資額 | 130 | 260 | 12 | 73 | 14 |

| 投資活動によるキャッシュフロー | -140 | -269 | -22 | -83 | 177 |

| 財務活動によるキャッシュフロー | -160 | -296 | -1,018 | -542 | -244 |

| フリーキャッシュフロー | 538 | 867 | 1,073 | 405 | 1,013 |

| [収益率 %] | |||||

| ROA | 5.57 | 5.93 | 7.14 | 5.01 | 7.01 |

| ROE | 20.90 | 21.06 | 27.15 | 20.45 | 28.07 |

| 当期利益率 | 5.57 | 5.80 | 6.77 | 4.67 | 6.18 |

| 資産回転率 | 1.00 | 1.02 | 1.05 | 1.07 | 1.13 |

| 財務レバレッジ | 3.75 | 3.55 | 3.80 | 4.08 | 4.01 |

| [一株当り指標: 円] | |||||

| EPS | 32.3 | 37.4 | 50.3 | 39.6 | 61.4 |

| BPS | 166.1 | 188.3 | 187.7 | 197.9 | 239.2 |

| 一株当り配当 | 9.00 | 12.00 | 16.00 | 20.00 | 28.00 |

| 発行済み株式数 (百万株) | 17.82 | 17.67 | 17.67 | 17.67 | 17.67 |

出所:Omega Investment 作成、小数点以下四捨五入