2026年4月2日

Japanese

Home

Omega Investment株式会社

中外製薬 (Price Discovery)

Weak Hold

Conclusion

事業の質は卓越しており、収益力とキャッシュ創出力の双方に揺るぎはない。一方で、株価は既に良好な将来像を相当程度織り込んでおり、現水準からの上昇には将来キャッシュフロー見通しの上方修正が要請される。したがって、株式保有は許容しつつも、新規投資は慎重との投資判断が妥当と考える。

Profile

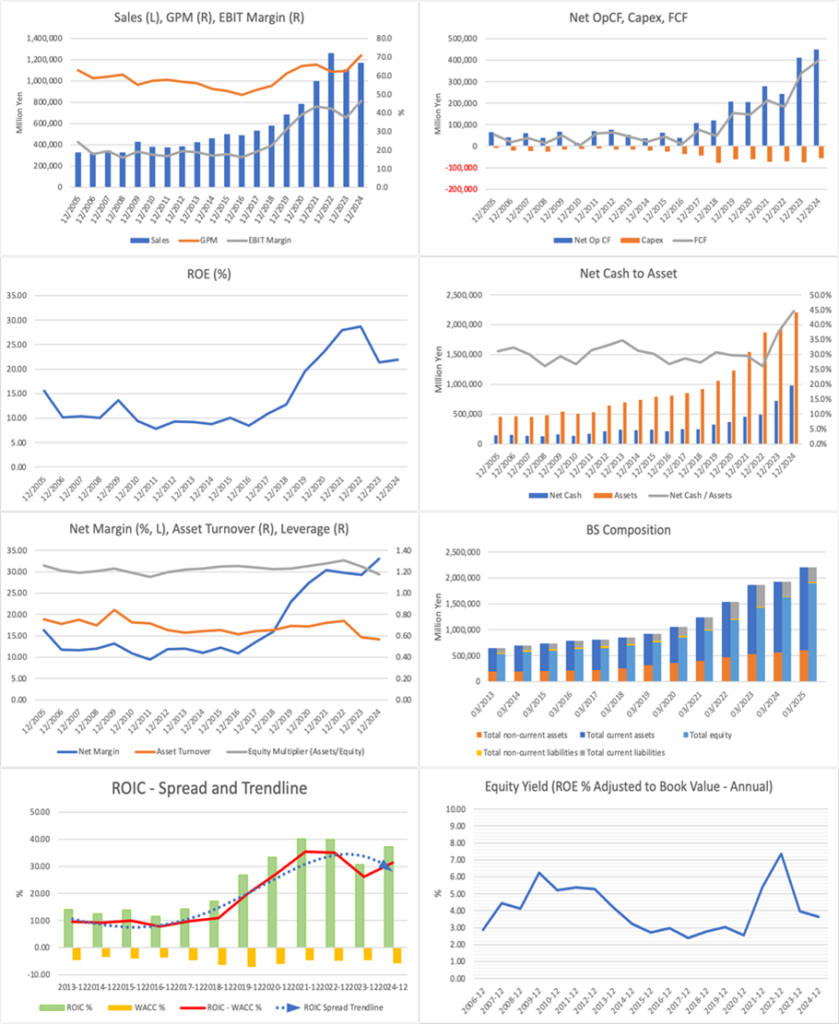

中外製薬は、研究開発力を核にしつつ、ロシュ・グループとの戦略的アライアンスを通じて国内販売だけでなくロシュ向け輸出、ロイヤルティ/マイルストン等を収益源に組み込んだ、日本の製薬会社の中でも独特なモデルである。受取ロイヤルティやマイルストン収入が主要な収益となっている構造は決算資料から確認できる。業績面では、2020年以降に売上・利益が大きく伸び、ROE、ROICも高水準を維持している。売上高は2020年の7,792億円から2024年には1兆1,663億円へ伸長し、当期純利益も2020年の2,078億円から2024年には3,865億円へ増加している。

事業別売上高比率%:国内製商品オンコロジー 21、国内製商品スペシャリティ18、海外製商品 46、他15【海外】60 (FY12/2024)

| 証券コード |

| 東証PRM:4519 |

| 時価総額 |

| 14,166,210 百万円 |

| 業種 |

| 医薬品 |

Stock Hunter’s View

経口肥満治療薬で一段の成長期待。保険適用でさらなる市場拡大も。

中外製薬は同社がロイヤルティー権利を持ち、米国のイーライリリー社がグローバルに開発・販売権を持つ経口タイプの肥満治療薬・オルフォルグリプロンによる成長が期待できる。複数の競合品データが開示される中、オルフォルグリプロンは肥満薬市場における優位性が再認識されつつあり、昨年のACHIEVE3試験においても良好な結果を得た。今年1〜3月にも米国で保険適用になる見込み。

2025年12月期第3四半期(1〜9月)決算では順調な業績推移が確認され、会社側も通期計画の達成に自信を示している。国内は薬価改定、後発品浸透の影響が続くものの、新製品(フェスゴ、ピアスカイ)や主力品ヘムライブラ(血友病)の売り上げが拡大。海外製商品では、第三者導出品のNEMLUVIOが海外現地売り上げの想定を上回る好調な立ち上がりとなった。

また、レナリスファーマ社の買収により米欧で承認済みのIgA腎症治療薬を獲得。腎領域の開発パイプラインの強化と国内売り上げの持続的成長への貢献を見込む。レナリス社は同治療薬の日本、韓国、台湾における独占的な開発・販売権を保有しており、中外製薬では今後、ファースト・イン・クラス(画期的治療薬)治療薬として2026年中の国内申請を目指す。

Investor’s View

Weak Hold: 事業のクオリティは(収益力・資本効率・キャッシュ創出)は疑うべくもなく高い。一方で、バリュエーションはかなり良好な将来業績を織り込み済みで、DCFの中央値は株価を正当化できない。株価は、好決算だけでは上がりにくく、将来キャッシュフローのコンセンサス上方修正で初めて動くと推察される。従って、直ちに強気でポートフォリオに組入れるのではなく、保有は許容、新規購入は慎重、というスタンスが妥当であろう。

2020年ごろからの業績のドライバー

2020年以降の増収増益は、ロシュ向け輸出とロイヤルティ等の高収益な海外収益が厚みを増したことが主因である。トップラインの拡大が利益に素直に波及し、ROE・ROICの高水準維持とフリーキャッシュフローの増加に直結した。国内では薬価改定や後発品浸透の逆風が続く一方、新製品と主力品の伸長が下支えとなり、収益基盤の耐久性を高めた。加えて、表示区分の変更により年度比較の見え方が一部変わる局面はあるものの、実質的には海外収益の強さとキャッシュ創出力の上昇が、2020年以降の業績の趨勢を支えている。

株価の伸び悩みは、ファンダメンタルズが理由ではなく、投資家が先行して高い成長シナリオを株価に織り込んでいることに起因する。好決算は株価の下値を支える一方、バリュエーションの上方修正には直結しにくい。

国内は薬価改定と後発品浸透という構造要因が残り、投資家はこれを恒常的な割引要因として織り込む。海外・新領域の成長材料は評価されるものの、利益インパクトのタイミングと規模がコンセンサスとして明確化されるまでは、材料の存在そのものよりも見通しの上方修正の有無が株価反応を左右しやすい。

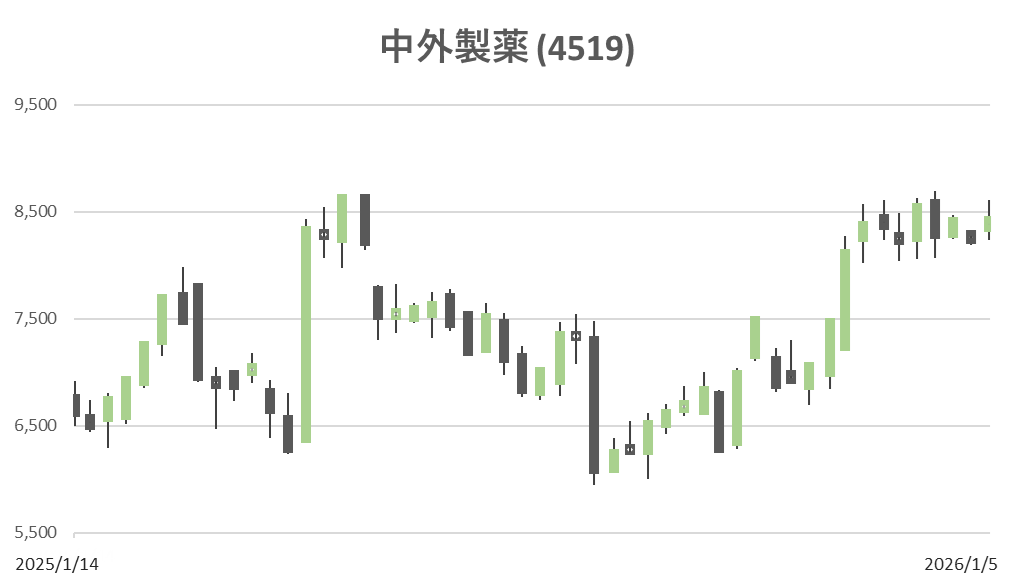

市場予想は予想PER 34.1、実績PBR 7.29、予想ROE 21.8%、予想EPS 250.5円。バリュエーションは割安とは捉え難い。PBR 7倍台は明確に高位だが、ROE 20%超の持続性を前提にすれば、質へのプレミアムとして成立し得る。一方、PER 34倍は成長と確度を相応に先取りしており、PER拡大は長期利益見通しの顕著な上方修正を伴う局面で喚起される。

適正株価はFCFベースのDCFでレンジを試算。FY12/2024のFCF約3,994億円を起点に、割引率5.5〜7.5%、初期成長1〜6%、ターミナル成長0.5〜2.0%の範囲で評価した結果、弱気4,200円、中央値6,300円、強気9,600円となる。現株価は中央値を上回る領域にあり、株価の一段高には将来キャッシュフロー見通しの上方修正が必要であろう。

Stock Hunterの強気材料は、オルフォルグリプロンが肥満領域という巨大市場を対象とし、中外がロイヤルティ権利を保有する点にある。開発・販売を担うのがイーライリリーである以上、成功時の収益寄与は資本効率とキャッシュ創出に結びつきやすく、市場拡大局面ではレバレッジが効き得る。足元の業績進捗が堅調で、国内の逆風を新製品と主力品の伸長で吸収しているという見立ても、短期の下振れリスクを抑える観点では整合的である。導出品の立ち上がりや腎領域の補強は、将来の収益源の分散という意味で中長期の選択肢を広げる。

一方、留意すべき点は、材料の不確実性と収益化までの距離である。肥満領域は競争環境の変化が速く、臨床、保険適用、普及のいずれかが市場の想定を下回れば、先行して織り込まれた期待が調整されやすい。加えて、ロイヤルティの経済条件は外部から見えにくく、利益インパクトの見積もりが市場内でぶれやすい。買収や導入でパイプラインが厚くなること自体は中長期の価値向上に資するが、株価が再評価されるのは、最終的に利益とキャッシュフローの見通しが上方修正される局面である。したがって、収益寄与の顕在化に時間を要する場合、当面はバリュエーションの上振れ要因として作用しにくい。さらに、現在のバリュエーションは高水準にあるため、好材料が出ても評価の上乗せ余地は相対的に限られやすい。一方で、想定外の悪材料が出た場合は、業績の下振れに加えて評価倍率の切り下げが同時に起こり得るため、株価の下方反応は大きくなりやすい。

最も重要なのは、将来キャッシュフローのコンセンサスが上方修正されることである。オルフォルグリプロンについて臨床、保険適用、普及の確度が高まり、ロイヤルティ収益が収益予想に具体的に織り込まれる段階に入れば、株価の上方余地が開きやすい。

次に、ロシュ向け輸出を含む海外収益が安定的に成長し、収益の質が揺らがないことが求められる。海外収益が堅調である限り、下値の耐久性は高まりやすい。

国内では、薬価改定と後発品浸透という逆風を、新製品と主力品の伸長で継続的に相殺し続けることが重要になる。あわせて、資本政策の明確化と、キャッシュの使途が成長投資と株主還元の両面で説得力を持つことが、割引率の低下を通じて評価を押し上げ得る。総じて、好決算の積み上げだけではなく、将来の収益像が一段引き上がることを市場が納得する局面で、株価は上方に動きやすい。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)