2026年3月30日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Investment report – 2Q update)

| 株価(1/21) | 1,725 円 | 予想配当利回り(26/5) | 2.9 % |

| 52週高値/安値 | 1,294/1,920 円 | ROE(25/5実) | 11.2 % |

| 1日出来高(3か月) | 2.6 千株 | 営業利益率(25/5実) | 7.9 % |

| 時価総額 | 50.1 億円 | ベータ(5年間) | 0.51 |

| 企業価値 | 14.5 億円 | 発行済株式数 | 2.906 百万株 |

| PER(26/5予) | 10.4 倍 | 上場市場 | 東証グロース |

| PBR(25/5実) | 1.3 倍 |

| 本ページのPDF版はこちら |

| PDF version |

業績上方修正で株価見直しの契機。資本配分の明確化が次の焦点。

投資判断

上方修正で再評価余地が拡大。焦点は資本配分方針の具体化に移る。

株式会社シイエヌエス(以下、シイエヌエス)のネットキャッシュは厚く、株価は前回の所見から変わらず、明らかに割安である。2026年5月期第2四半期(中間期)は売上高37.53億円(前年同期比+11.6%)、営業利益3.50億円(同+55.0%、営業利益率9.3%)と増収増益を継続し、会社は通期営業利益予想を6.58億円へ上方修正した。

本決算からは二点に着目したい。第一に、前回に重視した「受注ミックス改善による粗利率の構造改善」が中間期でも裏付けられた点である。売上総利益率は25.4%へ上昇し、売上総利益の増加がオフィス移転関連費用等の増加を吸収して営業利益が拡大した。第二に、上方修正の背景が売上の上振れではなく、案件数増加・単価改善・高収益案件比率上昇、さらに高度人材獲得の未達や本社移転費用の精査による販管費抑制といった利益率要因による点で、これは短期業績改善にとどまらず利益体質改善の持続性を評価できる内容である。

同社の企業価値の源泉は、これまでに整理した通り①OCI/ERP・ServiceNow・データ/AIまで跨る技術資産、②機動的人材組成、③案件多様性、④強固な財務体質にある。加えて、NTQ Solution社とのDX・AI領域MOUにより、ServiceNow・AI・ERP・Cloud等の高度人材を伴うオフショア開発体制構築を掲げ、供給制約の緩和と案件実行力の底上げが期待される。株主還元強化や自社株買い等の資本配分方針について新たな開示は今回の決算関連資料群からは確認できず、株価リレーティングの決定打は引き続き限定的である。

同社は事業拡大ステージ移行に向けた足場固めの段階にある。一方で、時価総額51億円に対しネットキャッシュ36.51億円(時価総額の約72%)という財務、予想PER12.02倍・実績PBR1.28倍という低い株価マルチプルを考慮すると、業績上振れ局面での見直し余地は大きいと推察される。ただし、株価評価の顕著な切り上げには、利益成長の再現性に加え、資本配分の明確化(還元方針の定量化等)が重要な投資判断材料になる。

◇ 2026年5月期第2四半期決算ハイライト:粗利率上昇が牽引し大幅増益、成長投資と費用増を吸収して通期利益を上方修正。

シイエヌエスの2026年5月期第2四半期(中間期)は、増収に加えて売上総利益率が改善したことで利益成長が加速し、オフィス移転関連費用などのコスト増を吸収して大幅増益となった。売上高は37.53億円(前年同期比+11.6%)、売上総利益は9.52億円(同+18.6%、売上総利益率25.4%)、営業利益は3.50億円(同+55.0%、営業利益率9.3%)、経常利益は3.60億円(同+49.7%)、親会社株主に帰属する中間純利益は2.73億円(同+68.7%)である。

構造的因果としては、①売上総利益の増加(前年差+1.49億円)が主因となり、②販管費ではオフィス移転に伴うシステム導入・設備取得・家賃等の増加が発生した一方、③採用関連費用が減少し、結果として営業利益は前年差+1.24億円の増加となった点が重要である。成長の中身は、事業が総じて好調に推移し増収増益を確保しつつも、第1四半期対比では成長率が落ち着いたと会社側が整理しており、短期の伸びの鈍化を織り込んだ上でなお高い利益成長を維持した形である。

留意すべき材料は二点である。第一に、投資として計画していた高度人材の獲得が上期に想定どおり進まず、成長投資の進捗に不確実性を残した点である。第二に、本社移転に伴い固定資産や未払金等が一時的に増加し、自己資本比率が75.3%(2025年5月期末)から68.9%(中間期末)へ低下した点である。もっとも前者は難航という事実を踏まえつつも、同社は第3四半期以降の計画見直しを示しており、採用だけに依存しない生産性向上・外部リソース活用を含めた打ち手の具体化が次の焦点となる。

会社は通期予想について売上高82.53億円を据え置く一方、営業利益を6.58億円、経常利益を6.75億円、親会社株主に帰属する当期純利益を4.83億円へ上方修正した。修正理由は、案件数増加・単価改善に加え高収益案件比率の上昇で利益率改善が見込まれること、ならびに高度人材獲得の未達と本社移転費用の精査が販管費抑制に寄与したためである。

利益上方修正は良質であるが、採用難航が続けば成長の足枷せ要因となる。第3四半期以降の人材・生産性施策の具体的な開示に着目したい。

◇ セグメント分析:先端・業務・上流の三位一体で好循環、テクノロジー領域が収益を牽引。

シイエヌエスのセグメントは、システムエンジニアリングサービス事業の単一セグメントであるが、中期経営計画の推進に向け、、2025年6月1日付で事業区分を①テクノロジーソリューション事業、②ビジネスソリューション事業、③コンサルティング事業の3事業に区分している。コンサルティングは上流接点の拡大と案件創出のハブを担い、テクノロジーソリューションは高採算案件増で収益性改善が進展、ビジネスソリューションは安定需要を背景にU-Way等の積み上げで収益基盤を拡充している。2025年5月期の事業別売上比率は、テクノロジー40%、ビジネス49%、コンサル11%で、収益の土台はビジネスに置きつつ、先端比率の引き上げ余地が投資家の注目点となる。

テクノロジーソリューション事業は、ServiceNowの導入・運用、クラウド/インフラ構築などを中心に、顧客の業務プロセス統合・自動化や基盤高度化を支援する領域である。2026年5月期第2四半期(中間期累計)の売上高は16.60億円(前年同期比+24.8%)、売上総利益4.89億円(同+29.8%)、売上総利益率は29%(前年差+1pt)と伸長し、生成AI案件の拡大と高採算案件構成が成長を下支えした。

ビジネスソリューション事業は、金融機関・小売流通向けのシステム開発に加え、OCI(Oracle Cloud Infrastructure)を活用した自社サービス「U-Way」やERPパッケージ導入を担う領域で、継続収益(導入後の運用・保守)を積み上げやすい特性を持つ。中間期累計の売上高は17.48億円(同+3.5%)、売上総利益3.52億円(同+7.6%)、売上総利益率は20%(前年差+1pt)で、U-Wayの積み上げとOCI案件の受注拡大が利益改善に寄与した。

コンサルティング事業は、DX戦略立案・実行支援、業務改革、デジタル/AI人材育成など上流サービスを担い、下流SIの案件創出に繋げるハブ機能が位置付けである。中間期累計では売上高3.44億円(同+0.1%)と横ばいながら、売上総利益は1.11億円(同+12.1%)、売上総利益率は32%(前年差+3pt)へ上昇しており、高粗利案件比率の上昇が読み取れる。

◇ 2026年5月期 業績予想:通期利益を上方修正、利益率回復は中期目標への追い風。

会社計画ベースでは2026年5月期通期は売上は計画線のまま、利益は上振れの見立てが明確であり、当面の注目点は①下期に利益率改善がどこまで再現するか、②人材制約下でも注力領域(ServiceNow/U-Way/ERP/AI)を積み上げ、2027年5月期に掲げる売上100億円・営業利益率10.0%以上へ橋渡しできるかにある。

通期会社予想は、売上高82.53億円(前期比+17.8%)を据え置きつつ、営業利益6.58億円(同+18.5%)、経常利益6.75億円(同+15.3%)、親会社株主に帰属する当期純利益4.83億円(同+13.0%)へ上方修正された。売上総利益は19.40億円(同+13.7%、売上総利益率23.5%)を見込み、営業利益率は8.0%を見込む。

ポジティブ面では、成長ドライバーの多層化(ServiceNow、U-WayにERP・AIを加える方針)を掲げ、さらにERP領域でOracleとのパートナー強化(Enhanced Oracle PartnerNetwork Level 2、Oracle NetSuite Alliance Partner)を進めている点が、下期以降の案件創出に繋がり得る。ネガティブ面は、人材採用が上期に想定より難航し、投資計画のうち高度プロフェッショナル人材採用は第3四半期以降に計画見直しとしている点である。もっとも、同社は人材不足を前提に、NTQ Solution社とのMOUによりオフショア開発センター構築やServiceNow/AI/ERP/Cloudの高度スキル人材供給を協業テーマとして掲げており、採用一本足から供給手段の複線化へ舵を切れるかが鍵となる。

なお、配当は2026年5月期予想で年間50円(期末50円)としており、利益成長に合わせた増配を志向する方針を示している。

会社予想業績上方修正は単価・ミックス改善が主因で質が高い。採用難航の長期化は成長の足枷せとなるため、下期の人材供給(協業含む)と注力領域の売上積み上げを注視したい。

◇ 株価動向と今後の注目点:上方修正を起点に割安放置からの見直し局面入り。次の焦点は成長投資と資本配分の両立。

シイエヌエスの直近3か月の株価は業績上方修正(2026年1月9日)を起点にレンジ上抜けの兆しが出ており、株式市場の評価軸は割安から成長の持続性へ移りつつある。株価上昇モメンタムを維持するには、利益率改善が一過性でないこと、ならびに人材投資(採用・育成)と資本配分の整合を、今後確認する必要がある。

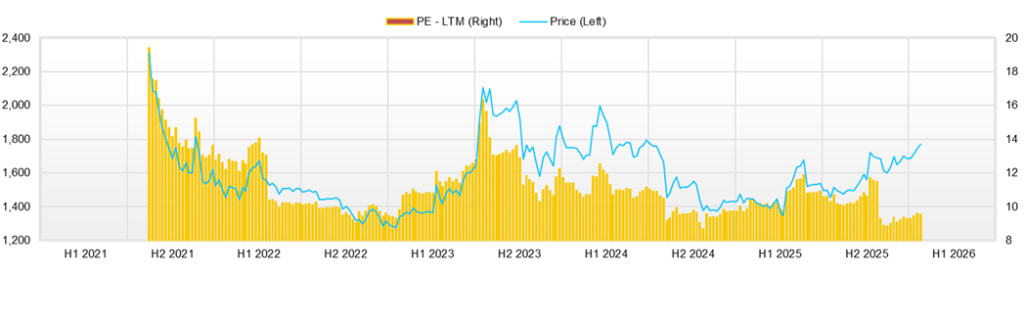

株価は2025年10月1日終値1,586円から2026年1月13日終値1,780円へ+12.2%上昇し、期間安値は2025年10月3日1,560円、直近高値は2026年1月13日につけた1,819円である。出来高は、2025年10月10日(終値1,721円、出来高23,300株)など決算公表日に膨らみやすい傾向が確認できる。

材料反応をみると、①AI取り組み開示(2025年10月3日)後は10月6日終値1,611円(10月3日比+3.27%)と反発した一方、②第1四半期決算開示が並ぶ2025年10月10日は10月3日比+10.32%まで上昇するなど“業績・数値”に反応しやすい。 ③NTQ Solution社とのDX・AI領域MOU(2025年11月26日)後は、11月27日終値1,700円(11月26日比+2.41%)と小幅ながら上振れし、協業の実効性(Offshore Development Center構築、ERP強化/AI共同開発)への期待が示唆される。 ④2026年1月9日の通期業績予想の上方修正(営業利益:5.57億円→6.58億円)は株価を押し上げ、1月13日までに終値1,780円まで切り上がった。本社移転(2025年11月4日)やLEARNING VISION AWARD受賞(2025年12月3日)といった非業績系材料の株価インパクトは限定的で、株価は12月2日1,674円→12月3日1,675円(+0.06%)にとどまった。

バリュエーションは、予想PER12.0倍・実績PBR1.28倍、と定位で、加えてNetCash36.51億円の財務の強靭さが株価の下支えとなる。一方で、株価が明確に再評価される条件は、①もう一段の上方修正(受注単価・粗利率の継続改善の定量開示)、②成長投資の実行(採用・教育の進捗の可視化)、③資本配分(還元方針・自己株取得等)の具体化、であると考える。

テクニカル面では、2025年10月以降は安値切り上げ基調で、直近は1,700円台が新たな基本水準となりつつある。上方修正を受けて1,750円台まで水準訂正したため、当面は①1,700円割れでの戻り売り圧力、②1,800円台(1,819円高値近辺)に上抜けるかどうかが焦点である。

上方修正で割安放置は崩れたが、次は採用・育成と粗利率の持続性の証左が必要である。1,700円台維持と追加の定量開示(単価、稼働、人員)が揃えば、評価レンジの切り上げ余地は広がる。

主要株価関連データ

会社概要

◇クラウド・AIを軸に展開する独立系SI、成長投資と高収益案件の両立を狙う

株式会社シイエヌエスは、クラウド・AIなど先端技術の実装力を基盤に、SIの受託領域から高付加価値領域へ受注ミックスを転換しながら、DX需要の構造追い風を取り込む成長型ITサービス企業である。同社は1985年7月4日設立、代表取締役社長は関根政英氏である。従業員数は2025年5月末時点で連結265名・単体221名、連結子会社として株式会社シイエヌエス北海道を有する。

事業は、クラウド・AIなどの先端技術を活用し、企業の業務効率化やDX推進を支援するITソリューション提供を中核に、テクノロジーソリューション、ビジネスソリューション、コンサルティングの3領域で展開している。足元では生成AI、クラウド基盤、業務改革を跨る案件獲得を通じ、粗利率を押し上げ得るサービス・上流寄りの比率拡大が投資家の評価軸となる。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 | 8,253 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 | 658 |

| 税引前収益 | 595 | 589 | 636 | 583 | |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 | 483 |

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 | |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 | |

| 債務合計 | 6 | 13 | 11 | 8 | |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 | |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 | |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 | |

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 | |

| 設備投資額 | 19 | 59 | 11 | 24 | |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 | |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 | |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 | |

| ROA (%) | 11.23 | 9.96 | 9.73 | 8.38 | |

| ROE (%) | 16.27 | 13.58 | 13.16 | 11.20 | |

| EPS (円) | 145.5 | 149.0 | 158.8 | 147.1 | 166.21 |

| BPS (円) | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 | |

| 一株当り配当(円) | 45.00 | 45.00 | 48.00 | 75.00 | 50.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/5 | 2025/5 | 2026/5 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,651 | 1,683 | 1,677 | 1,645 | 1,720 | 1,823 | 1,818 | 1,875 | 1,879 |

| 前年同期比 | 14.3% | 10.5% | 3.5% | -0.1% | 4.2% | 8.3% | 8.4% | 14.0% | 9.2% |

| 売上原価 | 1,236 | 1,262 | 1,278 | 1,266 | 1,294 | 1,368 | 1,370 | 1,386 | 1,414 |

| 売上総利益 | 415 | 421 | 399 | 378 | 425 | 455 | 448 | 488 | 465 |

| 粗利率 | 25.1% | 25.0% | 23.8% | 23.0% | 24.7% | 24.9% | 24.7% | 26.0% | 24.7% |

| 販管費 | 233 | 232 | 292 | 298 | 279 | 260 | 314 | 306 | 296 |

| EBIT(営業利益) | 182 | 189 | 108 | 80 | 146 | 195 | 134 | 182 | 168 |

| 前年同期比 | 11.5% | 8.2% | -6.8% | -43.6% | -19.5% | 3.0% | 24.9% | 128.7% | 15.0% |

| EBITマージン | 11.0% | 11.2% | 6.4% | 4.8% | 8.5% | 10.7% | 7.4% | 9.7% | 9.0% |

| EBITDA | 190 | 198 | 117 | 88 | 155 | 209 | 150 | 195 | 184 |

| 税引前収益 | 193 | 190 | 123 | 81 | 160 | 202 | 140 | 229 | 177 |

| 当期利益 | 131 | 130 | 111 | 55 | 107 | 137 | 128 | 155 | 119 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 131 | 130 | 111 | 55 | 107 | 137 | 128 | 155 | 119 |

| 前年同期比 | 14.5% | 3.7% | -5.7% | -38.4% | -18.2% | 5.5% | 15.3% | 181.6% | 10.8% |

| 利益率 | 7.9% | 7.7% | 6.6% | 3.3% | 6.2% | 7.5% | 7.0% | 8.3% | 6.3% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,244 | 3,325 | 3,574 | 3,372 | 3,382 | 3,355 | 3,667 | 3,479 | 3,657 |

| 総資産 | 4,622 | 4,665 | 4,934 | 4,732 | 5,005 | 4,946 | 5,260 | 5,172 | 5,831 |

| 債務合計 | 12 | 11 | 11 | 10 | 9 | 9 | 8 | 7 | 6 |

| 純有利子負債 | -3,232 | -3,314 | -3,563 | -3,362 | -3,372 | -3,346 | -3,659 | -3,472 | -3,651 |

| 負債総額 | 1,191 | 1,104 | 1,262 | 1,145 | 1,311 | 1,114 | 1,300 | 1,275 | 1,816 |

| 株主資本 | 3,431 | 3,561 | 3,672 | 3,587 | 3,694 | 3,832 | 3,959 | 3,896 | 4,015 |

| [収益率 %] | |||||||||

| ROA | 10.53 | 10.51 | 9.73 | 9.34 | 8.38 | 8.54 | 8.38 | 10.65 | 9.94 |

| ROE | 14.19 | 13.80 | 13.16 | 12.40 | 11.32 | 11.10 | 11.20 | 14.09 | 13.98 |

| [一株当り指標: 円] | |||||||||

| EPS | 45.1 | 44.8 | 38.1 | 18.9 | 36.9 | 47.3 | 44.0 | 53.3 | 40.9 |

| BPS | 1,180.5 | 1,225.4 | 1,263.5 | 1,234.4 | 1,271.3 | 1,318.6 | 1,362.5 | 1,340.8 | 1,381.7 |

| 一株当り配当 | 0.00 | 0.00 | 48.00 | 0.00 | 0.00 | 0.00 | 75.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 |

| 前年同期比 | 11.9% | 10.5% | 11.1% | 5.2% |

| 売上原価 | 4,097 | 4,483 | 5,018 | 5,298 |

| 売上総利益 | 1,322 | 1,506 | 1,639 | 1,707 |

| 粗利率 | 24.4% | 25.1% | 24.6% | 24.4% |

| 販管費 | 789 | 947 | 1,019 | 1,151 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 |

| 前年同期比 | 16.4% | 4.8% | 10.9% | -10.4% |

| EBITマージン | 9.8% | 9.3% | 9.3% | 7.9% |

| EBITDA | 559 | 589 | 654 | 601 |

| 税引前収益 | 595 | 589 | 636 | 583 |

| 当期利益 | 409 | 433 | 461 | 427 |

| 少数株主損益 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 |

| 前年同期比 | 21.6% | 5.8% | 6.5% | -7.4% |

| 利益率 | 7.6% | 7.2% | 6.9% | 6.1% |

| [貸借対照表] | ||||

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 |

| 債務合計 | 6 | 13 | 11 | 8 |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 |

| 設備投資額 | 19 | 59 | 11 | 24 |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 |

| [収益率 %] | ||||

| ROA | 11.23 | 9.96 | 9.73 | 8.38 |

| ROE | 16.27 | 13.58 | 13.16 | 11.20 |

| 当期利益率 | 7.56 | 7.23 | 6.93 | 6.10 |

| 資産回転率 | 1.49 | 1.38 | 1.40 | 1.37 |

| 財務レバレッジ | 1.45 | 1.36 | 1.35 | 1.34 |

| [一株当り指標: 円] | ||||

| EPS | 145.5 | 149.0 | 158.8 | 147.1 |

| BPS | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 |

| 一株当り配当 | 45.00 | 45.00 | 48.00 | 75.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成