2026年3月23日

Japanese

Home

Omega Investment株式会社

味の素 (Price Discovery)

Hold

Conclusion

Hold. 食品の強固な収益基盤に加え、医薬・バイオと電子材料(AI向け)という高成長領域を抱える点は魅力で、株主還元も積極的である。一方で、株価はすでに相応の成長期待を織り込む高バリュエーションにあり、足元の利益の見え方の悪化と資本効率改善への疑念から上値余地は限定的。新規の機動的な買いには慎重を要する。

Profile

味の素は、うま味調味料(MSG)を起点に「調味料・食品」「冷凍食品」を中核としつつ、アミノ酸技術を基盤に「ヘルスケア等(医薬・バイオ/培地・アミノ酸用途など)」および電子材料へ事業領域を拡張してきたグローバル食品・素材企業である。BtoCの家庭用調味料・食品は需要の安定性が高く、価格改定後の数量変動や原材料・物流コストの影響を受けつつも、収益の土台として機能する。一方、成長ドライバーはヘルスケア領域(バイオ医薬品向け等)と電子材料であり、とりわけ先端半導体のパッケージ工程で用いられるフィルム状絶縁材料(ABF等)を通じて、AIサーバー需要の拡大を追い風に高成長が見込まれる。

事業別売上高比率%(営業利益率%):調味料・食品 59 (13)、冷凍食品 19 (3)、ヘルスケア等 21 (10)、他 1 (10)【海外】69 (FY3/2025)

| 証券コード |

| 東証PRM:2802 |

| 時価総額 |

| 3,519,732 百万円 |

| 業種 |

| 食料品 |

Stock Hunter’s View

食品の収益基盤は強固。医薬バイオ、電子材料も高成長。

味の素はうま味調味料(MSG=グルタミン酸ナトリウム)を開発した国内最大手の食品メーカー。調味料や冷凍食品のイメージが強い同社だが、ほかに医薬・ヘルスケア分野や電子材料も手掛けており、中でも高性能半導体を作るうえで必要なフィルム状の絶縁材料は95%の世界シェアを誇る。足元では特にAIサーバー向けが好調だ。

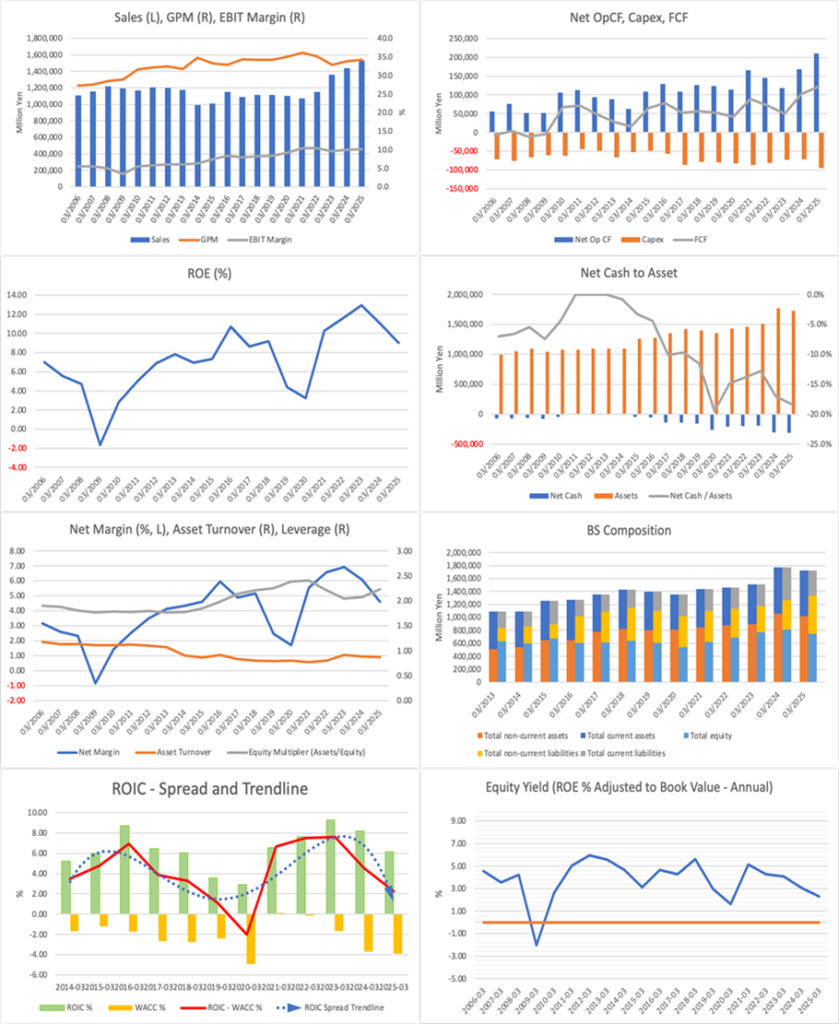

2026年3月期第2四半期(4〜9月)決算は7388億8100万円(前年同期比0.7%減)、事業利益867億5400万円(同0.2%減)と踊り場状態。国内で冷凍食品が値上げ後の数量減に苦しんだほか、BtoB向け調味料の減少、生産コスト増が響いた。一方、BtoC向け調味料の需要は安定しており、食品事業全体としては堅調な推移だったと言えよう。地域別ではアジアが堅調で、商品力、製造ノウハウ、営業基盤などを強みに引き続きグローバルで事業拡大が見込める。

また、成長領域である医薬・ヘルスケア分野ではバイオ医薬品向けや培地用途のアミノ酸の伸びが成長を牽引。電子材料もAI用途の成長を追い風にさらなる高成長が期待される。

株主還元にも積極的であり、今期の年間配当は前期比8円増の48円を計画。2Q決算発表と同時に今期2度目となる自社株買い(上限300万株、800億円)も発表した。

Investor’s View

Hold. 株価は相応に高い成長期待を織り込んでおり、バリュエーションは高水準である。足元では利益の見え方の悪化と資本効率改善への疑念から上値余地は乏しく、機関投資家にとっては保有継続が妥当だが、機動的な資金が新規に買い向かうだけの魅力は見出し難い。

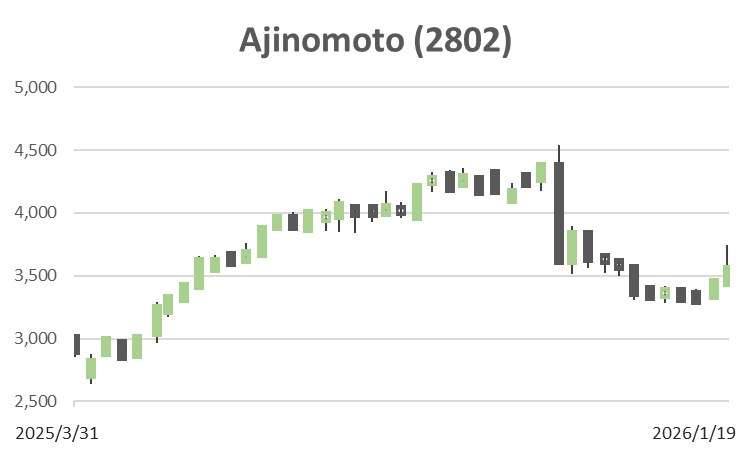

2023年まで、同社株は成長ストーリー、利益率改善、ABF(電子材料)への期待を背景に、バリュエーションを大きく切り上げてきた。一方で2024年以降の株価は冴えない。Ajinomoto Althea売却に関連する減損や構造改革費用など、利益の見え方を歪める要因が顕在化したうえ、実際にEPS、ROE、ROICが2年連続で目に見えて低下したことが、株価の上値を抑えた。

もっとも、経営陣はFY2025以降の収益と資本効率を、中期ASV経営「2030ロードマップ」の重要経営指標として掲げ、強気の見通しを提示している。会社予想のノーマライズドEPSは135円であり、これに基づく予想PERは27.0倍、実績PBRは4.97倍、会社予想ROEは約16%、予想配当は48円である。これらの指標から試算すると、株価に織り込まれているEPS期待成長率は9%強と推計され、株価には相応に堅調な収益成長のシナリオがすでに織り込まれていると考えられる。言い換えれば、市場は、近年10〜14%程度で推移してきたROEの安定レンジが経営陣の見立てどおり上方シフトするのか、またEPSの予測可能性が改善するのかといった点に懐疑を残しつつも、楽観的なバリュエーションを許容している。

食品セクターではJT(2914)が時価総額の約25%を占め最大であり、次いで味の素が約13%を占める。味の素のバリュエーションは、セクター平均(PER約20倍、PBR約1.9倍)に比して極めて高く、事業の質が卓越しているとの評価を反映している。食品企業に投資する機関投資家が重視する需要の安定性と長期収益の安定性を踏まえれば、ポートフォリオでハイクオリティ企業を大きくアンダーウェイトとする合理性は乏しい。他方、機動的な投資家である個人やヘッジファンドにとっては、目先の株価アップサイドを期待するだけの材料を見出しにくい。前述のとおりバリュエーションはすでに一定の成長期待を織り込んでおり、推奨はHoldが妥当である。

なお、土地や株式の売却、減損、構造改革費用などは会計上「一過性要因」と整理されがちであるが、同社のような大企業では実務上、ほぼ恒常的に発生する。投資家は適正株価の算定やバリュエーションの基礎を報告ベースのEPSに置いており、上場企業が一過性要因を恣意的に調整した数値をもって自らの実力と位置づけるべきではない。そもそも経営陣は公表ベースEPSに対してフルに責任を負う立場にあり、さまざまな理由でこれを嵩上げする発想には同意し難い。そうした姿勢は説明の透明性を損ね、ひいては経営陣への信用を毀損しかねない。同社の今期業績予想には土地譲渡益が織り込まれているが、その金額は明らかにされていない。投資家には予測不可能な一過性の損益が恒常的に発生する状況は収益のビジビリティを損ない、投資家が下すバリュエーションにおける典型的なディスカウント要因となり得ることを、経営陣は十分に認識すべきであろう。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)