2026年3月30日

Japanese

Home

Omega Investment株式会社

リックソフト (投資レポート – 3Q update)

| 株価(2/13) | 953 円 | 予想配当利回り(26/2予) | 0.0 % |

| 52週高値/安値 | 738/1,230 円 | ROE(25/2実) | 12.3 % |

| 1日出来高(3か月) | 3.5 千株 | 営業利益率(25/2実) | 5.1 % |

| 時価総額 | 43.4 億円 | ベータ(5年間) | 0.17 |

| 企業価値 | 4.4 億円 | 発行済株式数 | 4.550 百万株 |

| PER(26/2予) | 13.6 倍 | 上場市場 | 東証グロース |

| PBR(25/2実) | 1.3 倍 |

| 本ページのPDF版はこちら |

| PDF version |

経営陣の次の一手を待つディープバリュー。顧客からの前受けは積み上がり、資本政策と収益KPIの見える化が鍵。

◇投資判断:非保有は新規買い、保有は維持し、押し目では段階的な上乗せが妥当。

リックソフト株式会社(以下、リックソフト) のネットキャッシュ(37.82億円)は時価総額に対して極めて大きく、株価のダウンサイドは限定的。一方、短期の市場評価の切り上がりは、資本配分の方針転換と収益モデル転換の定量的な可視化がない限り起こりにくい。従って、同社株式への投資は非保有であれば現水準から新規投資を開始し、保有している場合はポジションを維持、追加は押し目で段階的にウェイトを上げるのが妥当である。追加投資は再評価条件の進捗を確認しながら行うべきである。

2026年2月期第3四半期累計は売上高80.71億円(前年同期比+22.3%)と伸長したが、営業利益2.96億円(同▲3.5%)と微減益にとどまり、売上総利益率は22.1%(前年差▲4.5pt)へ低下した。収益鈍化はライセンス原価の高騰が主因であり、サービス粗利の改善が未達である点は株価評価上の重石である。ただし、契約負債は41.27億円まで積み上がり(前期末23.52億円)、将来売上の見えるストックは拡大している。また、プロフェッショナルサービス売上は10.30億円(前年同期比+63.6%)へ伸長しており、リックソフトが掲げる構造改革「Reignite2030」の狙い、高付加価値領域での利益率改善に整合する芽も確認できる。資本政策は、過去に自己株取得を行った事実はあるものの、保有現金規模に対してはなお小さく、資本構造を動かすには至っていない。今後の再評価条件は、①粗利率の底打ちを四半期で示すこと、②自社株買い・配当・成長投資の優先順位を数値枠で示すこと、③海外案件対応を含む提携の成果(ベトナム企業のBiPlus Software社との資本業務提携をテコにした案件獲得・提供能力の拡張)を受注・売上で証明すること、に絞られるとみる。

◇ 2026年2月期第3四半期決算ハイライト:売上は高成長を維持するも、ライセンス原価上昇で粗利率が低下。契約負債(将来売り上げのストック)の積み上がりが先行指標として際立つ。

リックソフトの2026年2月期第3四半期の決算は売上は高成長を維持したが、ライセンス原価上昇で粗利率が低下し、利益は伸び悩むという評価が妥当である。売上高は80.71億円(前年同期比+22.3%)と堅調に拡大したが、営業利益は2.96億円(同▲3.5%)、経常利益2.73億円(同▲13.6%)、親会社株主に帰属する四半期純利益2.11億円(同▲13.3%)と減益で着地した。

利益面のボトルネックは粗利益である。売上総利益は17.82億円(同+1.6%)と微増にとどまり、売上総利益率は22.1%(前年差▲4.5pt)へ低下した。要因はライセンス原価の高騰であり、これをプロフェッショナルサービスの伸長が一部相殺した構図である。実際、サービス別ではテクノロジーソリューションが65.15億円(同+19.7%)、プロフェッショナルサービスが10.30億円(同+63.6%)と伸長し、ミックス改善の芽は出ているが、自社プロダクトは5.25億円(同+0.1%)と横ばいである。

コスト面では販管費14.86億円(同+2.7%)と増加したが、販管費率は18.4%(前年差▲3.5pt)へ改善しており、増収局面での固定費コントロールは機能している。先行指標では契約負債が41.27億円まで積み上がり、当第2四半期から7.2億円増とされているため、将来売上の視認性は高まったとみる。収益性の課題を重要と捉え、組織構造改革「Reignite2030」で利益改善を目指す方針が、次四半期以降の注目点である。

増収基調と契約負債の積み上がりは強いが、粗利率22.1%までの低下が株価の天井要因である。次の評価軸は原価上昇の吸収と高付加価値サービス比率の継続上昇の同時達成である。

◇ セグメント分析:三本柱(テクノロジー/プロフェッショナル/自社プロダクト)で成長ドライバーを読む

リックソフトのセグメントはテクノロジーソリューションを土台に、プロフェッショナルサービスで付加価値を上乗せし、自社プロダクトで継続課金の厚みを作る構図である。2026年2月期第3四半期累計の売上高80.71億円の内訳は、テクノロジーソリューション65.15億円(構成比80.7%、前年同期比+19.7%)、プロフェッショナルサービス10.30億円(同12.8%、同+63.6%)、自社プロダクト5.25億円(同6.5%、同+0.1%)である。

・テクノロジーソリューション:Atlassian等のライセンス販売を核に、導入前後の運用ニーズまで取り込む収益源である。

・プロフェッショナルサービス:要件定義〜設計・実装・運用までの一気通貫支援(SI/コンサル)で、案件単価と付加価値が伸びやすい。

・自社プロダクト:アトラシアン等と相乗効果を高めるアドオン開発で、継続課金の拡張余地を持つ。

収益認識は、導入案件は検収時一括が基本、サポートやBPO等は月額計上(年契約は期間按分)、自社プロダクトもサブスクリプションは期間按分で、案件収益の波と反復収益が混在するモデルである。また顧客基盤は大企業中心で、深い実装力が継続取引につながりやすい点が特徴である。

◇ 業績予想:会社計画は据え置き、達成可否はライセンス原価の吸収と高付加価値領域の伸長スピードにかかる。

2026年2月期の通期見通しは会社計画(売上高101.68億円、営業利益4.11億円、経常利益4.11億円、当期純利益3.15億円、期末配当0円)を前提に売上は計画線上、利益は粗利率の反転が前提条件という評価が妥当である。会社は2026年2月期業績予想に変更がない旨を明記しており、現時点でガイダンス修正シグナルは確認されない。

進捗面では、2026年2月期第3四半期累計の対通期進捗率が売上高79.4%、営業利益72.1%とされ、売上の積み上げは順調である一方、利益は残り四半期でのマージン改善を織り込む構図である。したがって、下振れリスクは①ライセンス原価高騰が想定以上に継続し粗利率が戻らないケース、②プロフェッショナルサービスの伸長が売上面で寄与しても、要員配置・稼働率の最適化が遅れて利益転換が後ろ倒しとなるケース、に集約される。会社は営業利益率の低下を重要課題と認識し、組織構造改革「Reignite2030」で利益改善を目指す方針を示しているため、投資家は四半期の粗利率、サービス構成(特にプロフェッショナルサービス比率)、販管費の増加率を同時に点検する局面である。

中期では、リックソフトはReignite2030に基づき2030年にEBITDA30億円到達を掲げており、今期は増収を維持しつつ利益体質を組み替える初年度という位置付けになる。短期の利益変動を許容しつつも、KPIの継続開示(例:サービス粗利率、サービス別の伸び、稼働・生産性指標)を通じて改善トラックを可視化できるかが、計画の信認を左右する。

売上の視認性(進捗79.4%)は高いものの、利益は粗利率の反転が前提である。第4四半期で原価吸収と高付加価値比率上昇が同時に確認できるかが株価に重要であろう。

◇ 株価動向と今後の注目点: 決算は粗利率が焦点、再評価は資本配分メッセージ次第。

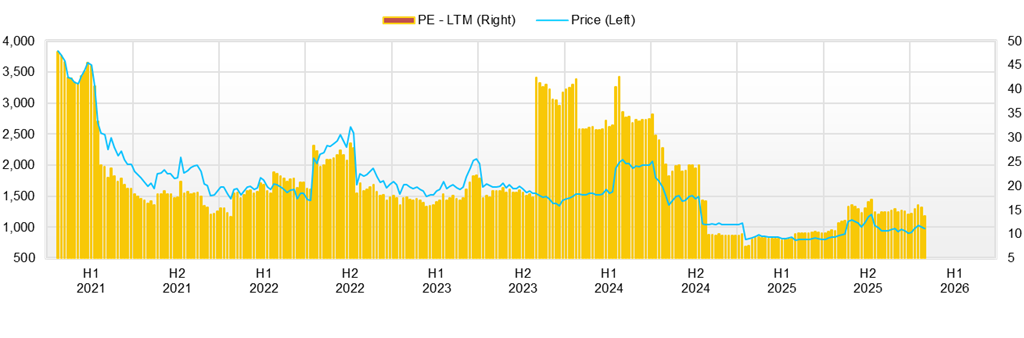

リックソフトの直近3か月の株価は10月上旬に高値→上期決算で急落→じり安→第3四半期決算で再下押し→翌営業日に買い戻しという流れであり、市場はリックソフトを増収でも利益が読みづらい銘柄として慎重に評価している。2025年10月8日に1,230円の高値を付けた後、上期決算発表日(2025年10月14日)の終値1,181円から翌10月15日の終値1,025円へ▲13.2%下落した。さらに、2025年12月26日に終値907円まで下げ、年明けに2026年1月13日終値1,010円まで戻したものの、2026年1月14日(第3四半期決算発表日)は終値974円と▲3.6%反落している。ここまでは決算が粗利率の回復を示せないと売りが出やすいという傾向が読み取れる。しかしその翌日で、2026年1月15日は終値1,045円と前日比で大きく切り返しており、決算当日の失望売りが一巡しやすいことも同時に示されている。したがって市場は、悪材料そのものよりも粗利率の改善が見えるか見えないかを確認しにいき、見えないとまず売るが、株価が下落すると現金厚みを理由に買い戻しが入りやすい値動きとなる、と整理できる。

バリュエーションは予想PER14.8倍、実績PBR1.44倍。ROE12.3%に対してPBRが高くつかない点は、市場が成長よりも利益の安定性と株主還元の見通しを重視していることの裏返しとみる。加えて時価総額47億円に対しNetCash37.82億円という現金の厚みは、下値のサポートとしては強い。株価評価水準が一段上がるには、現金をどう使うか(自社株買い・配当・成長投資の優先順位)を経営陣が明確に示す必要がある。

材料への株価の反応は、決算と中長期ニュースで出方が異なる。決算は反応が大きく、株価が下方向に動きやすい。上期決算(10月14日→15日)と3Q決算(1月13日→14日)の値動きはその典型である。 中長期のニュースでは、出た直後の株価反応が小さくなりやすい。たとえば2025年11月17日の大株主の光通信グループによる保有比率引き上げ報道や、2025年12月18日のBiPlus Software社との資本業務提携は、ストーリーとしては重要だが、短期では受注・売上・利益などの数字が見えるまで評価に直結しにくい。

テクニカル面では、当面のレンジは上値が1,045〜1,050円近辺、下値が900円近辺とするのが実務的である。1月15日に1,045円まで戻した事実は、1,000円が心理的な分岐点として意識されやすいことを示すが、上値では戻り売りも出やすい水準である。 出来高は平常時に薄いが、急変時にはまとまって増える日があり、節目の1,000円や900円を跨ぐ局面では値動きが荒くなりやすい。今後、株価を次の段階に押し上げる条件は、(1)粗利率の底打ちと反転(ライセンス原価上昇の吸収+サービスミックス改善の同時達成)、(2)モデル転換KPIの継続開示(サービス別の粗利や構成比、生産性などを四半期で追える形にする)、(3)資本配分の具体化(自社株買い・配当・成長投資の枠組みを金額感で示す)、(4)提携効果の定量提示(BiPlus提携が受注・売上にどう効いたかの開示)、のいずれかが現実味を帯びたときである。投資タイミングの観点では、上方修正やガイダンス強含みの示唆、資本政策の更新、KPIの新規・拡充開示、大株主の追加的な動きが、最も再現性の高いきっかけとなりえる。

現金の厚みで下値は支えられやすいが、決算で粗利率が改善しないとまず売られやすい。ただし1月15日の切り返しが示す通り、値が落ちると買い戻しも入りやすい。評価水準を一段上げるには、粗利率の改善と資本配分の明確化を同時に数字で示すことが不可欠である。

会社概要

◇海外SaaSの販売、導入、運用を一気通貫で担う。DX需要を取り込むツールソリューション企業

リックソフト株式会社はAtlassian製品を中心とする海外SaaSのライセンス販売に、導入支援と運用・伴走支援を組み合わせ、顧客の業務改革・DXを継続収益につなげる事業モデルである。ツールソリューション事業として一体運営し、テクノロジーソリューション、プロフェッショナルサービス、自社プロダクトの3領域で価値提供を構成する。

ITサービス企業として、Atlassian等の海外SaaSを軸に販売→導入→運用までを一気通貫で提供できる体制を持つ。2005年1月4日設立で、人的リソースは2026年2月期第3四半期期末の時点で従業員数144名であり、過度な固定費膨張を抑えつつ専門人材の実装力で案件を獲得する運営スケールが読み取れる。

収益機会は、(1)海外ベンダー製品のライセンス等に紐づくストック性収益、(2)要件定義から実装までのプロジェクト収益、(3)運用・サポートや自社アドオン等による継続課金収益の組み合わせにある。加えて、海外法人のRicksoft, Inc.を有し、グローバル対応力の拡張も進めている。

主要財務データ

| 単位: 百万円 | 2021/2 | 2022/2 | 2023/2 | 2024/2 | 2025/2 | 2026/2 会社予想 |

| 売上高 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 | 10,168 |

| EBIT(営業利益) | 602 | 437 | 547 | 666 | 459 | 411 |

| 税引前収益 | 601 | 450 | 567 | 350 | 462 | 411 |

| 親会社株主帰属利益 | 446 | 327 | 424 | 269 | 356 | 315 |

| 現金・預金 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 | |

| 総資産 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 | |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | |

| 純有利子負債 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 | |

| 負債総額 | 1,279 | 684 | 2,103 | 3,203 | 3,658 | |

| 株主資本 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 | |

| 営業活動によるキャッシュフロー | 478 | 161 | 978 | 100 | 377 | |

| 設備投資額 | 9 | 61 | 25 | 30 | 95 | |

| 投資活動によるキャッシュフロー | -8 | -47 | -27 | -37 | -140 | |

| 財務活動によるキャッシュフロー | 19 | 23 | 18 | 7 | -91 | |

| フリーキャッシュフロー | 469 | 110 | 968 | 86 | 298 | |

| ROA (%) | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 | |

| ROE (%) | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 | |

| EPS (円) | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 | 70.5 |

| BPS (円) | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/2 | 2025/2 | 2026/2 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,819 | 2,193 | 2,047 | 2,263 | 2,289 | 2,445 | 2,872 | 2,254 | 2,944 |

| 前年同期比 | 50.3% | 30.8% | 30.2% | 18.7% | 25.8% | 11.5% | 40.3% | -0.4% | 28.6% |

| 売上原価 | 1,258 | 1,553 | 1,429 | 1,703 | 1,711 | 1,826 | 2,247 | 1,722 | 2,319 |

| 売上総利益 | 561 | 641 | 617 | 560 | 577 | 619 | 625 | 532 | 625 |

| 粗利率 | 30.9% | 29.2% | 30.2% | 24.7% | 25.2% | 25.3% | 21.8% | 23.6% | 21.2% |

| 販管費 | 415 | 413 | 470 | 485 | 493 | 468 | 495 | 495 | 496 |

| EBIT(営業利益) | 146 | 228 | 148 | 76 | 84 | 151 | 130 | 37 | 129 |

| 前年同期比 | 37.0% | 42.0% | 0.7% | -48.0% | -42.3% | -33.5% | -11.9% | -50.7% | 53.6% |

| EBITマージン | 8.0% | 10.4% | 7.2% | 3.3% | 3.7% | 6.2% | 4.5% | 1.7% | 4.4% |

| EBITDA | 153 | 235 | 155 | 83 | 97 | 167 | 145 | 51 | 144 |

| 税引前収益 | 179 | 236 | 155 | 77 | 85 | 145 | 97 | 41 | 135 |

| 当期利益 | 131 | 177 | 115 | 62 | 68 | 111 | 74 | 36 | 102 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 131 | 177 | 115 | 62 | 68 | 111 | 74 | 36 | 102 |

| 前年同期比 | 69.3% | 40.8% | 11.9% | -143.6% | -48.5% | -37.3% | -35.5% | -42.5% | 51.1% |

| 利益率 | 7.2% | 8.1% | 5.6% | 2.7% | 3.0% | 4.5% | 2.6% | 1.6% | 3.5% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,047 | 3,158 | 3,375 | 3,442 | 3,192 | 3,297 | 3,142 | 3,930 | 3,782 |

| 総資産 | 5,830 | 5,971 | 6,291 | 6,588 | 6,004 | 6,687 | 7,365 | 7,533 | 8,426 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -3,047 | -3,158 | -3,375 | -3,442 | -3,192 | -3,297 | -3,142 | -3,930 | -3,782 |

| 負債総額 | 3,246 | 3,203 | 3,398 | 3,661 | 3,083 | 3,658 | 4,275 | 4,397 | 5,158 |

| 株主資本 | 2,585 | 2,768 | 2,893 | 2,927 | 2,921 | 3,029 | 3,090 | 3,137 | 3,268 |

| [収益率 %] | |||||||||

| ROA | 4.47 | 5.10 | 4.99 | 8.53 | 7.12 | 5.62 | 4.61 | 4.08 | 4.48 |

| ROE | 8.83 | 10.26 | 10.26 | 18.03 | 15.31 | 12.27 | 10.52 | 9.51 | 10.43 |

| [一株当り指標: 円] | |||||||||

| EPS | 28.8 | 38.9 | 25.3 | 13.6 | 15.1 | 24.8 | 16.6 | 7.9 | 22.7 |

| BPS | 568.0 | 608.3 | 635.7 | 643.9 | 652.0 | 676.1 | 689.7 | 697.1 | 726.3 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||

| 売上高 | 3,089 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 |

| 前年同期比 | 24.4% | 43.5% | -2.8% | 30.5% | 33.2% | 20.7% |

| 売上原価 | 1,904 | 2,868 | 2,779 | 3,759 | 5,249 | 6,670 |

| 売上総利益 | 1,184 | 1,563 | 1,529 | 1,864 | 2,242 | 2,374 |

| 粗利率 | 38.3% | 35.3% | 35.5% | 33.1% | 29.9% | 26.2% |

| 販管費 | 782 | 961 | 1,091 | 1,317 | 1,576 | 1,915 |

| EBIT(営業利益) | 402 | 602 | 437 | 547 | 666 | 459 |

| 前年同期比 | 8.3% | 49.6% | -27.3% | 25.0% | 21.7% | -31.1% |

| EBITマージン | 13.0% | 13.6% | 10.2% | 9.7% | 8.9% | 5.1% |

| EBITDA | 416 | 617 | 467 | 566 | 691 | 502 |

| 税引前収益 | 403 | 601 | 450 | 567 | 350 | 462 |

| 当期利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 前年同期比 | 13.0% | 54.3% | -26.7% | 29.7% | -36.5% | 32.2% |

| 利益率 | 9.4% | 10.1% | 7.6% | 7.5% | 3.6% | 3.9% |

| [貸借対照表] | ||||||

| 現金・預金 | 1,458 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 |

| 総資産 | 1,922 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -1,458 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 |

| 負債総額 | 484 | 1,279 | 684 | 2,103 | 3,203 | 3,658 |

| 株主資本 | 1,437 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 |

| [キャッシュフロー計算書] | ||||||

| 営業活動によるキャッシュフロー | 316 | 478 | 161 | 978 | 100 | 377 |

| 設備投資額 | 13 | 9 | 61 | 25 | 30 | 95 |

| 投資活動によるキャッシュフロー | -43 | -8 | -47 | -27 | -37 | -140 |

| 財務活動によるキャッシュフロー | 152 | 19 | 23 | 18 | 7 | -91 |

| フリーキャッシュフロー | 303 | 469 | 110 | 968 | 86 | 298 |

| [収益率 %] | ||||||

| ROA | 16.97 | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 |

| ROE | 23.80 | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 |

| 当期利益率 | 9.35 | 10.06 | 7.59 | 7.54 | 3.59 | 3.93 |

| 資産回転率 | 1.81 | 1.74 | 1.41 | 1.50 | 1.42 | 1.43 |

| 財務レバレッジ | 1.40 | 1.53 | 1.47 | 1.59 | 2.01 | 2.18 |

| [一株当り指標: 円] | ||||||

| EPS | 68.5 | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 |

| BPS | 336.0 | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.20 | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成