2026年4月2日

Japanese

Home

Omega Investment株式会社

東京エレクトロンデバイス (Investment report – Basic)

| 株価(2/19) | 3,765 円 | 予想配当利回り(26/3予) | 2.6 % |

| 52週高値/安値 | 2,326/3,860 円 | ROE(25/3実) | 19.1 % |

| 1日出来高(3か月) | 144.5 千株 | 営業利益率(25/3実) | 5.8 % |

| 時価総額 | 1,179.8 億円 | ベータ(5年間) | 1.32 |

| 企業価値 | 1,390.2 億円 | 発行済株式数 | 31.336 百万株 |

| PER(26/3予) | 15.4 倍 | 上場市場 | 東証プライム |

| PBR(25/3実) | 2.3 倍 |

| 本ページのPDF版はこちら |

| PDF version |

循環局面を通じて成長を積み上げる優良企業。サイクルの谷で株式保有引上げを検討。

投資判断

優れたシクリカルグロース。利益モメンタムの質を見極めつつ、株式保有を段階的に厚く。

東京エレクトロンデバイス株式会社(以下、同社)は、半導体サイクルの影響を受けつつも、 プロダクトミックスの高付加価値化と商権の取り込みを通じて利益率を積み上げるシクリカルグロース(波はあるが、長期では成長していく)で、総じて優秀な企業である。業績回復持続の確度を見極めながら、株価評価が控えめな局面でポジションを段階的に構築していく投資スタンスが妥当と考える。

2021年3月期以降のROEレンジの上放れは印象的である。財務レバレッジの寄与もあるが、核心は単なる電子部品の販売から、技術サポート等、付加価値を獲得しやすい案件・領域へ売上ミックスを寄せ、純利益率を改善させた点にある。近年、顧客側の在庫調整長期化で業績モメンタムは鈍化し、株価も調整局面が続いたが、今後、市場在庫調整が終盤化し需要が持ち直せば、商権の維持・拡大を背景に利益は回復し、ROEの底打ちとROIC−WACCスプレッドの反転が視野に入る。直近4年のEPS CAGRは+29.8%と高いが、これに対して、足元の予想PER15.2倍が示唆する市場のEPS期待成長率は中期で10%台半ば程度と試算される。すなわち、株価は好調であるが、株式市場では依然、同社に対する慎重な見方が先行している。その背景は、業績回復持続の確度・成熟化・競争・顧客投資の波に対する懸念であろう。

同社の収益力の源泉は、①商社機能に加えて設計支援・技術サポート等を抱き合わせやすいポジション、②商権の積み上げによる受注案件再現性、③主要株主の東京エレクトロンが約3分の1を保有する安定株主構造がもたらす信用力・事業運営の安定性、にある。これらはサイクル反転局面で案件を確実に受注に結びつけることを可能にし、利益率回復のモメンタムを強める。

株式買い増しを検討する上では、主要顧客領域の市場在庫調整の終了感、受注、または売上先行指標の改善、粗利率・営業利益率の底打ちを最低限確認したい。事業環境調整が想定以上に長期化する、商権の維持・拡大が想定を下回る、(自社製品等の)成長ドライバーが鈍化する場合は、回復シナリオの前提が崩れるため、株式の購入は慎重に判断しつつ、状況に応じてポジションの調整を検討する余地があるだろう。

同社株式はハイベータ(β:1.32)で、短期の株価ボラティリティが大きい一方で、ROE19.1%・ROIC12.4%という目下の高水準の資本効率は魅力的である。同社のバランスシートは291億円のネットデットであり、サイクル下降局面では財務負担が株価変動を増幅し得る点に留意すべきである。他方、回復局面での利益率改善が確認できれば、株価は再評価に向かうと考える。

1. 会社概要

半導体・ITの専門商社機能に、メーカー機能を併せ持つハイブリッド企業。

同社は、半導体およびIT領域の最先端商材を扱う専門商社でありながら、設計・開発などメーカー機能も併せ持つ点が特徴である。設立は1986年3月で、自己資本は500億円。連結従業員は1,424名(2025年9月末時点、うち技術従事者約40%)と、単なる流通ではなく技術力を前提に商権を積み上げる体制を構築している。拠点・グループは国内15拠点、子会社6社、関連会社1社。主要株主として東京エレクトロンが33.8%を保有しており、信用力・事業運営の安定性を支える株主構造である点に着目しておきたい。

事業は大きく二本柱で、コンピュータシステム関連事業(以下、CN事業)ではネットワーク、ストレージ、ソフトウェアの販売に加え、保守サービスまで担う。半導体および電子デバイス事業(以下、EC事業)では半導体やボード、ソフトウェア、電子部品等の販売に加え、設計・開発も含む。なお、プライベートブランド事業(以下、PB事業)はEC事業に含まれ、同社の付加価値がどこで積み上がるかを、以降の分析ではCN事業とEC事業の収益構造の違いとして切り分けて見る必要がある。

2.事業の特色、内容

CN事業が下支え、EC事業で上振れを狙う。利益率を左右する売上の質

2025年3月期の実績でみると、売上高2,163億円のうちEC事業が1,790億円(82.7%)、CN事業が373億円(17.3%)を占める。経常利益は合計114.1億円に対し、CN事業が52.6億円(46.1%)、EC事業が61.4億円(53.9%)と、CN事業の利益貢献が売上構成比以上に大きい。同社が物量の伸びよりも利益の出る案件比率を高められるかが、本質的な評価ポイントになる。

CN事業は、ネットワーク・ストレージ機器やセキュリティ製品の販売に、保守・監視サービスが組み合わさる。2025年3月期はネットワーク・ストレージ機器、セキュリティ製品の販売が好調で、保守・監視サービスも需要拡大が続き、結果としてCN事業は増収増益だった。この領域は、更新と運用需要を取り込みやすく、受注や粗利率が相対的に底割れしにくい性格を持つため、事業ポートフォリオ全体の安定化に効く。

EC事業は、市況と市場在庫調整の影響を受けやすいが、商権の維持・拡大と付加価値の取り方次第で利益率が変わる。実際、2025年3月期は顧客商権拡大自体は進んだものの、サプライチェーンの在庫調整影響が長期化し、EC事業は減収減益となっている。直近の2026年3月期第3四半期でも、EC事業は産業機器向けの減少が響いたが、車載機器向けは商権拡大の影響もあり堅調。同社の言う需要の質と商権が、事業環境の局面によって明暗を分ける構図が見て取れる。

PB事業のように設計・量産受託や自社色の強い領域が厚くなるほど、単純なディストリビューションより付加価値を取りやすくなり、同社が掲げる利益率の質的改善の余地が広がる点を確認しておきたい。

3.主要株主と投資動向

東京エレクトロン保有と社内持分で安定株主は厚い一方、株価は機関投資家の保有動向が鍵。

東京エレクトロンが33.82%を保有することに加え、東京エレクトロンデバイス社員持株会、東京エレクトロンデバイス役員報酬BIP信託、東京エレクトロンデバイス信託型従業員持株インセンティブ・プランといった、社員・役員の持分に準じる枠組みが株主構成の上位に並ぶ。これら3枠組みの合計は10.48%であり、東京エレクトロン持分と合わせると44.30%に相当する。安定保有が見込まれる株主層が厚い点は、同社の株主分布の特徴である。

一方で、FactSet集計ではインサイダー保有が34.99%、機関投資家保有が12.55%、浮動株比率が65.0%である。東京エレクトロンと社内持分が下支えとなる局面がある反面、株価のトレンド形成は、浮動株のなかで国内外の機関投資家保有がどの程度積み上がるかに左右されやすい。

上位保有には、国内では野村アセットマネジメント(2.29%)、アモーヴァ・アセットマネジメント(1.03%)、大和アセットマネジメント(0.99%)などが入り、海外ではThe Vanguard Group, Inc.(2.04%)をはじめとする運用会社が確認できる。保有の一部にはインデックス運用やパッシブ運用が含まれる可能性があり、指数連動のリバランスや資金フローが保有比率の変化として表れうる点には留意したい。業績局面の改善が進む局面では、ファンダメンタルズの変化と並行して、信託口を含む機関投資家の持ち高が増勢に転じるかが、株価の方向性に影響しやすい。

4.中期経営計画

VISION2030は増収より増益を明確化。重要な論点は利益率の戻りとPBの伸び。

同社は2026年3月期から2030年3月期を対象とする中期経営計画「VISION2030」を掲げ、最終年度2030年3月期の財務モデルとして売上高3,000〜3,500億円、経常利益率8%以上、ROE20%以上を目標に置いている。事業ポートフォリオは売上構成比でCN事業 15%、EC 75%、PB 10%、事業別の目標経常利益率はCN事業 12%、EC 7%、PB 10%とされ、計画の骨格は売上を伸ばしつつ、利益率を引き上げることにある。

重要なのは、目標値そのものよりもどこで利益率を作るかである。CN事業はサービスビジネス強化やソリューション領域の拡充を掲げており、ビジネスサイクルの谷でも粗利を落としにくい領域として位置づく。EC事業は成長マーケットへの注力とソリューション型ビジネスの拡大を掲げており、需要環境が持ち直す局面では、これらの取り組みが収益拡大に寄与する設計である。PB事業は10%の利益率目標が明示されており、従来の物販よりも付加価値を取りやすい領域を厚くしたいという同社の意図が読み取れる。

資本政策についても、VISION2030では成長投資(技術開発、事業拡大、社内外のDX、人材育成)を進めつつ、自己資本比率40%以上、ROE20%以上を目指し、適正な在庫水準の維持で財務の健全性を高める方針が記載されている。株主還元は業績に応じて実施としつつ、別途、配当性向は当面40%を目安としている。株価再評価のプロセスとしては、市場在庫調整の収束→利益率回復→還元余力の拡大、の順に進むとみるのが合理的であろう。

会社側は、2026年3月期の見通しとして、半導体および電子デバイス領域では市場在庫調整の長期化により期前半まで調整が続き、回復は期後半からという想定も記している。したがって、VISION2030の進捗を測るうえでは、(1)EC事業の市場在庫局面が想定どおり後半にかけて改善するか、(2)CN事業でサービス・ソリューションの粗利が積み上がっているか、(3)PB事業の比率と採算が計画方向に寄っているか、の3点が投資を考える上でのチェックポイントになる。

5.海外事業に関して

海外は補完だが、EC事業の実需に直結。為替と拠点網が利益の振れを決める。

同社の海外は海外連結子会社によるEC事業売上という形で存在感があり、2025年3月期は海外連結子会社の売上高が518億円、EC売上に対する比率が28.9%まで上昇している(前年差+4.4pt)。ドル建て売上高は339百万米ドル(前年差▲4.5%)と前年から減少しており、数量・単価・為替の組み合わせで見え方が変わる点には注意が要る。つまり海外は伸びしろというより、サイクル局面次第でEC事業の振れに影響しやすい領域として考えるべきであろう。

地域別売上高は、日本1,645億円、アジア(中国187億円、その他250億円)、その他80億円である。売上の過半は国内で、海外はアジアが中心となる。なお、地域別売上高は顧客所在地ベースで集計されるため、地域別の増減はサプライチェーンの配置変更等の影響を受けやすい。

海外は伸びしろというより、サイクル局面次第でEC事業の振れに影響しやすい領域として捉えるべきである。したがって、海外比率の高さを成長余地として語る前に、拠点網の空白や為替変動が業績に与える影響を点検する必要がある。顧客の海外生産移管により、営業拠点がない地域へ需要が移る、あるいは現地の制約で販売活動が難しくなる場合に業績へ影響が出得る。また輸出入取引や一部国内顧客との外貨建取引に伴う為替変動リスクがあり、急激な変動時は業績への影響が大きくなる可能性があるが、会社は為替予約や販売価格改定などで影響を最小化する運用を取るとしている。

国際事業の評価は海外比率が高いから成長余地が大きいという見方よりも、①EC事業の回復局面で海外連結子会社売上比率が維持・上昇するか、②米ドル円の変動が粗利率にどう出るか、③顧客の生産地シフトに対して拠点網と商権を追随できているか、を四半期で点検するのが要点である。

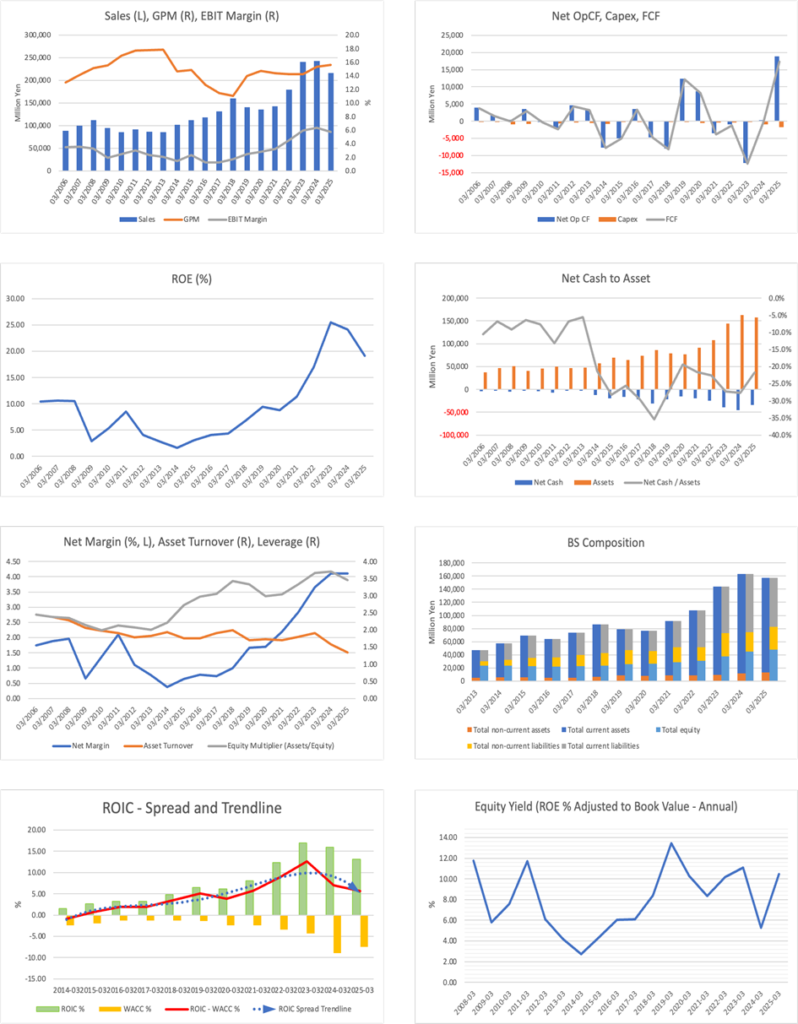

6.長期の業績

サイクルで業績は振れるが、収益力は底上げされており、論点は次の回復局面で収益性が再び高まるか。

同社の売上高は2016年3月期の1,178億円から、2023年3月期に2,403億円、2024年3月期に2,428億円へ拡大したが、2025年3月期は2,163億円とサイクル調整局面で減収に転じている。ROEもサイクル色が強く、2016年3月期の4.2%から上昇基調を辿り、2023年3月期に25.5%、2024年3月期に24.1%まで上がった後、2025年3月期は19.1%に低下している。

直近5年間の連結データでも、売上高は2021年3月期1,432億円から2023年3月期2,403億円へ伸長した後、2025年3月期は2,163億円へ減少している。利益面では、経常利益が2021年3月期46.2億円、2024年3月期139.2億円、2025年3月期114.1億円、EPSは2023年3月期294.8円、2024年3月期333.4円、2025年3月期295.7円と推移しており、調整局面の影響を受けつつも、利益水準は過去と比べて高いレンジにある。ROEも2023年3月期25.5%、2024年3月期24.1%、2025年3月期19.1%と低下しているが、過去の低ROE期と比べれば底は切り上がっている。

要点は、半導体サイクルによって売上が振れる一方で、2021年3月期以降に見られたように利益率が改善すると、ROEも一段高いレンジで回り得る体質に近づいた点にある。今後は市場在庫調整が終盤化する局面で、売上の戻りそのものよりも、粗利率と営業利益率がどの水準まで回復するかを、長期トラックの評価軸として置くことが重要である。

7.直近の決算における業績

市場在庫調整の長期化で減速。CN事業が下支えし、EC事業が利益を押し下げる

2026年3月期第3四半期累計(2025年4月1日〜2025年12月31日)の連結業績は、売上高1,467億円(前年同期比▲9.5%)、営業利益63.0億円(同▲28.8%)、経常利益60.2億円(同▲24.0%)、親会社株主に帰属する四半期純利益50.3億円(同▲9.8%)となった。売上の減少に対して販管費は概ね横ばいで推移したものの、売上総利益が縮小した結果、営業利益の減益幅が相対的に大きく出た構図である。

セグメントでみると、ブレはより明確である。CN事業は売上高294億円(同+12.5%)、セグメント利益41.7億円(同+31.1%)と増収増益を確保した一方、EC事業は売上高1,173億円(同▲13.7%)、セグメント利益18.5億円(同▲61.0%)と大幅な減益となった。つまりCN事業は堅調だったが、EC事業の減益が全体利益の伸びを抑えた四半期である。

会社側の説明では、CN事業はストレージ関連製品、保守・監視サービス、セキュリティ関連製品等が好調で増収増益。EC事業は、車載機器向けは顧客商権拡大の影響もあり堅調としつつ、産業機器向けの減少が響き減収減益としている。市場在庫調整局面でCN事業が下支えになることは確認できたが、株価評価の見直しが進むかどうかは、EC事業で市場在庫調整の収束感が見え、あわせて利益率の回復が数値として確認できるかに左右されやすい。

進捗率は、売上高が通期予想に対して73.4%、経常利益が66.2%、親会社株主に帰属する当期純利益が69.9%と開示されている。現時点では数量の戻りよりもEC事業の利益率の戻りが、通期着地の確度と株価の方向性を決めやすい局面と整理できる。

8.通期業績予想

会社計画は減収減益を維持。下期は収益性の回復度合いが焦点

2026年3月期の会社計画(2025年4月1日〜2026年3月31日)は、売上高2,000億円(前期比▲7.6%)、経常利益91.0億円(同▲20.3%)、親会社株主に帰属する当期純利益72.0億円(同▲18.9%)、EPS 244.0円で、直近において業績予想の修正はない。

会社側の見立ては、EC事業とPB事業が上期も調整継続、下期から回復基調へ転換、CN事業は堅調という整理であり、通期予想の達成可否は数量の戻り以上にEC事業とPB事業の利益率がどこまで戻るかに依存しやすい局面である。実際、第3四半期累計時点の進捗は売上高73.4%、経常利益66.2%、当期純利益69.9%で、利益側が相対的に遅れている。期末に向けての上振れ余地を議論する際も、下期にEC事業、PB事業の粗利が戻るという前提が置けるかどうかを、受注・市場在庫局面や粗利率の改善として確認するのが妥当である。

配当は2026年3月期予想として年間99.00円(中間35.00円、期末64.00円)が示され、こちらも直近公表値からの修正はない。利益の踊り場局面でも配当水準を維持することは、株価の下支え要因になり得るが、利益回復の確度が上がらない限り、株価の上値は重く、バリュエーションの切り上がりは起きにくい、という点には留意が必要であろう。

9.成長戦略とリスク

成長の軸はソリューションとサービス、リスクは半導体サイクルと商権・調達条件の変化

VISION2030で同社が強調しているのは、売上の拡大そのものよりも増益率が増収率を上回る形で利益成長を加速させることだ。成長戦略の中核は、CN事業ではソリューション領域の拡充とサービスビジネスの強化で、導入前後の設計・構築から運用・監視、保守までを一気通貫で取りにいく設計になっている。EC事業では成長マーケットへの注力と、半導体の専門知識を生かしたソリューション型ビジネスの拡大を掲げており、需要環境が持ち直す局面で商権を維持しつつ、利益率も回復できるかが焦点になる。PB事業は開示上EC事業に含まれる形で示され、利益率目標も別立てで示されており、設計受託や自社製品など付加価値が取りやすい領域を厚くする方向性がうかがえる。

リスクは、影響度と発現頻度の高い項目から優先して整理する。第一に、半導体サイクルと顧客在庫の振れで、ECの売上・利益が想定以上に長引いて崩れるリスクがある。第二に、調達面では仕入先の依存度が高く、主要仕入先としてインフィニオン、TI、NXPの3社で総仕入の一定割合を占めるうえ、販売代理店契約は非独占であるため、商権の移転や仕入先側の統合再編が起きると業績影響が出得る点は重要だ。

第三に、外貨建取引の大半が米ドル建てで、米ドル円の急変は業績影響が大きくなり得る。為替予約や価格改定で影響を抑える方針は示されているが、短期的には粗利の振れとして出やすい。加えて、運転資金の一部を借入やコマーシャル・ペーパー等で調達しており、金利急変もリスク要因となる。第四に、顧客の海外生産移管が進む際、営業拠点がない地域への移管や現地制約で販売活動が難しくなるリスクがあり、商権の追随力が問われる。最後に、販売後回収が中心のビジネスである以上、信用不安による貸倒れや、M&A等に伴うのれん・無形資産の減損が損益を押し下げる可能性も確認しておきたい。

成長戦略自体は利益率を作る場所が比較的クリアであるが、短期ではサイクルと市場在庫、そして調達・為替が業績の上下を決めやすい。成長の確認はCN事業のサービス積み上げとPB事業の伸長、リスク管理はEC事業の市場在庫局面と主要仕入先・為替感応度の点検、という二段構えで見ていくのが合理的である。

10.株価の動向と株式バリュエーション

株価は安値から持ち直したが、上値実現はEC事業の市場在庫調整と利益率回復の数値確認次第。

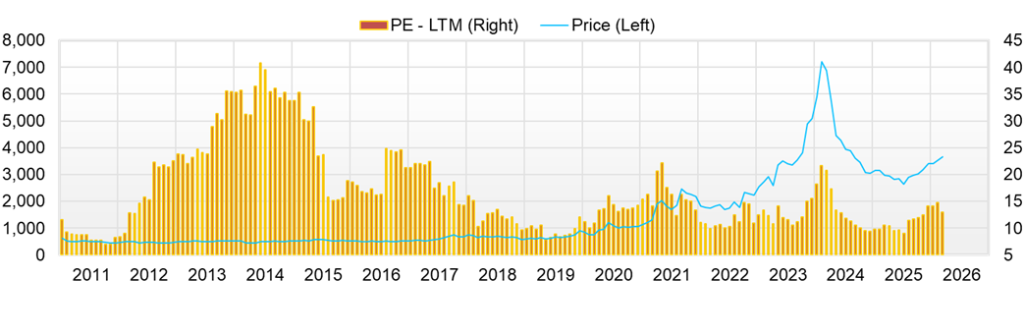

2025年2月3日終値は2,960円、2026年2月3日終値は3,650円で、対象12か月の株価リターンは約23.3%となった。同期間のレンジは、安値2,326円(2025年4月7日)、高値3,700円(2026年1月22日)で、値幅は約1.59倍に及ぶ。すなわち、株価は調整局面の安値形成後に持ち直した一方、直近は上昇の勢いが一服しており、業績の見え方の変化に対する感応度が高い推移となっている。

バリュエーションは、予想PER 15.2倍、実績PBR 2.18倍、時価総額1,142億円を基準に評価する。重要なのは、PERやPBRの水準そのものよりも、評価を押し上げる条件と、想定外となった場合の下振れ要因を切り分けることである。資本効率はROE 19.1%、ROIC 12.4%と見栄えは良い一方、ネットデットを抱え、サイクル下押し局面では利益変動が株主価値に増幅されやすい構造でもある。短期的には割安割高の議論より、業績回復の確度が高まる材料の有無が株価を左右しやすい。

短期リスクの中心は、EC事業の市場在庫調整が終盤に入ったことが、いつ数値として確認できるかにある。下振れシナリオは、調整が想定以上に長引き、売上の戻りが遅れるだけでなく、粗利率と営業利益率の回復が後ろ倒しになるケースである。CN事業が下支えとなっても、株価評価の切り上がりにはEC事業の利益率回復が寄与しやすく、これが確認できない局面では評価水準が上がりにくい。

次に、商権の維持と拡大が想定ほど進まないリスクがある。需要環境が弱い局面ほど顧客のコスト意識が強まり、価格条件が厳しくなりやすい。案件ミックスの改善が見えない場合、利益率の改善見通しは弱まりやすい。外部要因としては、βの高さから、半導体セクターのセンチメント、金利、為替の変化が株価に増幅される場面がある。リスク回避が強まる局面では、業績や財務に大きな変化がなくても株価が下振れしやすい。財務面でも、ネット有利子負債の状態では、金利や運転資金負担が投資家心理の重石になりやすい。需給面では、安値から戻した局面ほど好材料は織り込みやすく、悪材料への感応度が高まりやすい。

以上を踏まえると、当面はCN事業の堅調さを前提に過度な楽観を置かず、EC事業について市場在庫局面の改善、受注と売上の底打ち、粗利率と営業利益率の反転を順に確認したい。これらが確認できるまでは、投資判断の前提となる業績回復の確度が十分に固まらない。

11.業績と株価考察から得られる株式投資の結論

評価の鍵は回復の確度。先に動くより、確認して厚くする

同社のこれまでの業績・株価の考察から、本銘柄の投資判断は半導体サイクルが戻るかどうかそのものではなく、市場在庫調整の解消と利益率の回復が、いつ・どの程度数字として確認できるかに依存すると整理される。株価は12か月で回復しつつも過度な成長を前提にした期待先行局面というより、回復の確度を見極める段階にある。したがって、投資アクションは一括で結論を出すより、四半期で確度を確認しながらウェイトを調整するほうが合理的となる。

予想PER 15.2倍、実績PBR 2.18倍、時価総額1,142億円、ROE 19.1%、ROIC 12.4%、β 1.32という指標を見る限り、資本効率は高いが、短期の株価は利益回復の見え方に振れやすい。特に、CN事業が下支えしても、株価再評価の条件はEC事業の利益率の戻りである点は重要で、回復が遅れれば時間がかかる銘柄との見方が強まり、PER・PBRなどの株価マルチプルは上がりにくい。市場在庫局面の改善と粗利率・営業利益率の反転が確認できれば、長期成長率を控えめに見る市場のディスカウントが緩みやすく、再評価余地が生まれやすい。

運用面では、買い増しの条件を明確に置きたい。具体的には、①EC事業の市場在庫調整の終盤化が示されること、②受注または売上先行指標の改善、③粗利率・営業利益率の底打ちと反転、の順で確認できた局面でポジションを厚くする。一方で、①調整長期化が続く、②商権の維持・拡大に失敗する兆候が出る、③PB事業を含む付加価値領域の伸びが鈍化する、のいずれかが明確になれば、当面は様子を見ながら、より効率的な持ち高への調整を優先する。同社は谷で買って山で売るより、利益率の回復という事実を確認しながら段階的にポジションを強化するタイプの銘柄である。

12.資本利益率(ROE)の推移と現在の評価

ROEは高水準だが、維持がテーマ。回復局面で再び20%線に乗るか。

同社はROEを企業価値向上の中核指標と位置づけ、中期的にROE20%以上を目標としている。実績面では、直近3年間のROEは2023年3月期 25.5%、2024年3月期 24.1%、2025年3月期 19.1%と高水準で推移したが、ピークからは低下している。これはサイクル調整局面の影響が出た形で、ROEが高いが下がってきているという見え方になりやすい。現局面の論点は、ROEが高いか低いかではなく、市場在庫調整の解消と利益率回復で、ROEが再び20%線に安定して乗るかである。

ROE 19.1%は依然として十分高い一方、サイクルの谷でROEが崩れると、PBR 2.18倍の説明力が落ち、株価は先に調整しやすい。逆に言えば、粗利率・営業利益率の反転が確認できる局面では、ROEの底打ちが見えやすく、評価の戻りが起きやすい。会社側もVISION2030でROE20%以上を掲げており、回復局面でこの目標への再接近が確認できれば、資本効率面からの納得感は増す。

13. ROICとWACCに基づく経済価値創出の分析

ROIC 12.4%は高水準。焦点は、WACCを上回る状態をサイクル調整局面でも維持できるか。

同社のROICは12.4%で、資本効率そのものは高水準にある。経済価値創出(EVA)の観点では原理はシンプルで、ROICがWACCを上回る限り、事業は価値を積み上げる。足元のWACCは、市場データ(無リスク金利・株式リスクプレミアム)とβ1.32、ならびに開示財務データ(負債コスト・税率・資本構成)を用いた推計に基づき概算で7%台とみられ、現状はROICがWACCを上回る状態にある。したがって、①ROICがサイクル調整局面でもどこまで崩れにくいか、②崩れた場合にどの指標が先に戻るか(粗利率、在庫回転、販管費率など)を見に行くことが要点となる。スプレッド(ROIC−WACC)は一点の数値で過度に断定せず、ROICの変化を起点にEVA(経済価値創出)の強弱を評価する整理が適切だ。会社側は中長期で資本効率を重視し、2030年3月期にROE20%以上などの目標を掲げているため、ROICの水準・安定性は経営のKPIとしても位置づけられていると推察される。

投資判断に落とすと、短期は市場在庫調整が長引くほど利益率が鈍り、ROICも低下しやすい。逆に、在庫調整の終盤化とともに粗利率・営業利益率が反転すれば、ROICの底打ちが見えやすくなり、ROIC−WACCのスプレッドが縮小局面から持ち直す可能性を市場が意識しやすい。ここは売上が戻ったかより、利益率が戻ったかを優先して確認すべき局面である。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

市場在庫調整に伴う運転資本の改善でFCFは強い。焦点は運転資本の反転局面でも資金創出と負債圧縮を両立できるか。

2025年3月期の営業キャッシュフローは189.1億円、投資キャッシュフローはマイナス20.6億円で、単純合算のフリーキャッシュフローは約168.4億円。キャッシュ創出は利益の寄与に加え、運転資本の改善が大きい。決算短信の連結キャッシュ・フローでは、売上債権及び契約資産の減少(9,530百万円)や棚卸資産の減少(3,768百万円)が営業キャッシュフローの押し上げ要因として示されており、在庫調整局面で資金回収が進んだことがうかがえる。投資面では、有形固定資産の取得が15.5億円、無形固定資産が2.1億円で、投資負担は相対的に抑制されている。

財務キャッシュフローでは、短期借入金を142.1億円返済する一方、長期借入れで96.6億円を調達し、コマーシャル・ペーパーは20.0億円の純増。株主還元では、配当金の支払が37.8億円、自己株式取得が26.5億円であり、フリーキャッシュフローの範囲内で還元も進めた形である。他方、同時に負債の入れ替えと調整を伴っている点は、この期の特徴として整理できる。

この期のフリーキャッシュフローは、在庫と債権の圧縮により資金が回収された局面の寄与が大きく、資金創出力の強さを示す一方で、同水準が平常時の稼ぐ力をそのまま表すとは限らないという評価になる。ネットキャッシュがマイナス291.8億円であることも踏まえると、今後の焦点は、在庫と債権の水準を維持しながら、借入構造の軽量化をどこまで進められるかに移る。四半期で見るべき点は、在庫局面の正常化と利益率回復が同時に進み、営業キャッシュフローが運転資本の改善に依存する形から、利益の積み上げで生み出される形へ移行できるかどうかである。

15.株主還元策の今後の可能性とこれまでの実績の評価

還元の軸は配当性向40%。追加的な還元は業績回復と資本負担の軽減に依拠する。

同社は株主還元について、連結配当性向を参考指標の基礎とし、業績に応じた配当を実施する方針を明示している。自己株式取得は、成長投資を優先した上で、キャッシュ・フロー、株式の流動性、将来の設備資金需要等を総合的に勘案して判断するとしており、配当性向は当面40%を目安としている。したがって、還元の主軸は配当に置かれ、自己株式取得は補完的な位置づけと整理できる。

実績面では、会社開示の配当推移(株式分割影響を調整後)を見ると、1株当たり配当金は2022年3月期68.3円、2023年3月期118.3円、2024年3月期135.0円、2025年3月期119円である。増配基調を経た後、直近はサイクル調整局面でいったん抑制された形となった。配当性向は概ね40%台で推移しており、利益変動の中でも配当性向を基準として運営してきたことが読み取れる。

足元の見通しとして、2026年3月期の年間配当予想は99円である。利益が伸び悩む局面でも配当を一定水準で維持し、回復局面で還元余力を拡大する設計が基本線である。

自己株式取得については、制度面では機動的に選択肢として持つ一方、現時点の開示からは配当が中心である点が明確である。なお、2025年3月期の連結キャッシュ・フロー計算書には自己株式の取得による支出が26.5億円と記載される一方、自己株式の取得等の状況では、取締役会決議に基づく取得はなく、当事業年度の取得自己株式は単元未満株式の買取り等として39株(価額

0百万円)と開示されている。普通株式数は836,839株増加しているが、その内訳は、E-Ship信託による自社株の取得836,800株と、前述の単元未満株式の買取りによる増加39株である。

今後の焦点は、配当性向40%の継続性に加え、追加的な還元余力がどの局面で具体化し得るかにある。条件としては、第一にEC事業の市場在庫調整が終盤化し利益率が回復すること、第二に運転資本負担が平常化すること、第三にネット有利子負債を含む資本負担が軽くなることが挙げられる。これらが進むほど、配当の維持に加えて、自己株式取得を含む総還元の拡張余地が大きくなりやすい。

16.企業価値評価(DCF、PER・PBR分析)

市場はROEを保守的に織り込むが、適正株価水準の見直しはEC事業の市場在庫調整と利益率反転の確認次第

まず、PER・PBRなどの評価指標から現状の市場前提を逆算する。予想PER 15.2倍、実績PBR 2.18倍、時価総額 1,142億円を用いると、PERが示唆する予想純利益は約75.0億円(=1,142÷15.23)、PBRが示唆する期末自己資本は約523.9億円(=1,142÷2.18)となる。ここから逆算される市場が織り込むROEは約14.3%(=75.0÷523.9)で、実績ROE 19.1%より低い。つまり市場は、回復は見つつも高ROEがそのまま続くとは置かず、市場在庫循環・競争・顧客投資の波を踏まえて資本収益性を保守的に見積もっているとの解釈が成り立つ。

次にDCFは、会社がWACCを明示しているわけではないため、本レポートでは前提を明示したシナリオ計算として扱う。なお、2025年3月期の単純合算FCFは168.4億円と大きいが、これは運転資本(売上債権や棚卸資産等)の変動の影響を受けやすく、毎期の“正常値”として置くのは危うい。決算短信でも営業CFの増加要因として売上債権等の減少が挙げられており、FCFの水準は局面で振れ得る点を押さえておきたい。

WACCは概算で7%台とみるが、評価の感応度を踏まえ、本項では8〜10%でもレンジを確認する。そこで保守的に正常FCF=100億円から出発し、1〜2年目は+5%、3〜5年目は+2%、永久成長率1.5%と仮置きして算定すると、事業価値(EV)はWACC 8%で約1,688億円、WACC 9%で約1,462億円、WACC 10%で約1,290億円となる。ここからネットデット291億円を控除した株主価値は、WACC 8%で約1,397億円、WACC 9%で約1,170億円、WACC 10%で約998億円まで動く。結論として、DCF上は上振れ余地も見える一方、評価は資本コスト前提に強く左右され、短期的には「ECの市場在庫調整終盤化→粗利率・営業利益率の反転→ROE/ROICの底打ち確認」という事実の積み上げが、マルチプル(PER・PBR)見直しの重要前提条件になる。市場が織り込むROEが保守的である分、確認が進む局面では再評価余地が生まれやすいが、確認が遅れる局面では割安に見える状態が長引き得る点は、投資運用上の注意点である。

17.同業他社とのマルチプル比較分析

TEDは資本効率の高さに対して評価は中位水準にあり、焦点は利益率回復の確度

東京エレクトロンデバイス(以下、TED)および比較対象2社であるマクニカホールディングス(以下、マクニカHD)〈3132〉、丸文〈7537〉について、提示された予想PER・実績PBR・時価総額・ROA・ROEの各指標を用い、相対的な評価水準と資本効率を比較する。

まずマルチプル水準では、TEDの予想PERは15.2倍で、マクニカHD16.7倍をやや下回り、丸文11.23倍を上回る。PBRはTEDが2.18倍で、マクニカHD1.68倍を上回り、丸文0.60倍を大きく上回る。すなわちTEDは、マクニカHDと丸文の間に位置するマルチプルで評価されている一方、PBRはマクニカHDより高く、丸文との差も大きい。

次に資本効率を見ると、ROEはTEDが19.1%で3社の中で最も高い。マクニカHDは10.2%、丸文は8.1%である。ROAもTEDは5.5%で、マクニカHD4.5%と丸文3.0%を上回る。資本効率の面ではTEDが相対的に優位であるにもかかわらず、予想PERが突出して高いわけではなく、市場は収益の振れを踏まえて長期成長率や利益率の持続性を保守的に評価している可能性が高い。

結論として、同業比較で見たTEDの差分は、資本効率が高いこと自体よりも、その水準がサイクル調整局面を経ても維持されるか、そして利益率の回復がどこまで数値で確認できるかにある。市場在庫調整が終盤化し、粗利率と営業利益率の反転が確認される局面では、ROEの高さが再評価の根拠として機能しやすく、相対的に株価評価が切り上がりやすい。

最後に時価総額で見ると、TEDは1,142億円で、マクニカHD4,526億円より小さく、丸文348億円より大きい。業績の確度が高まる局面では資金流入が寄与しやすい一方、時価総額の規模を踏まえると需給面の変動で株価が振れやすい局面もあり得る。

| 会社名 | 予想PER(倍) | 実績PBR(倍) | 時価総額(億円) | ROA(%) | ROE(%) |

| 東京エレクトロンデバイス | 15.2 | 2.18 | 1,142 | 5.5 | 19.1 |

| マクニカホールディングス | 16.7 | 1.68 | 4,526 | 4.5 | 10.2 |

| 丸文 | 11.2 | 0.60 | 348 | 3.0 | 8.1 |

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 会社予想 |

| 売上高 | 143,268 | 179,907 | 240,350 | 242,888 | 216,379 | 200,000 |

| EBIT | 4,621 | 8,133 | 14,228 | 15,429 | 12,459 | |

| 税引前収益 | 4,589 | 7,910 | 12,469 | 13,887 | 11,408 | |

| 親会社株主帰属利益 | 3,143 | 5,085 | 8,778 | 9,986 | 8,874 | 7,200 |

| 現金・預金 | 5,680 | 5,134 | 6,538 | 6,867 | 8,384 | |

| 総資産 | 91,453 | 108,045 | 143,751 | 163,349 | 157,600 | |

| 債務合計 | 25,396 | 29,479 | 45,652 | 52,101 | 42,633 | |

| 純有利子負債 | 19,716 | 24,345 | 39,114 | 45,234 | 34,249 | |

| 負債総額 | 61,799 | 76,025 | 104,753 | 117,158 | 108,595 | |

| 株主資本 | 28,965 | 30,953 | 37,849 | 45,042 | 47,861 | |

| 営業活動によるキャッシュフロー | -3,463 | -891 | -12,185 | 301 | 18,915 | |

| 設備投資額 | 427 | 380 | 270 | 903 | 1,762 | |

| 投資活動によるキャッシュフロー | -469 | -155 | -199 | -2,695 | -2,068 | |

| 財務活動によるキャッシュフロー | 5,079 | 606 | 13,746 | 2,529 | -15,251 | |

| フリーキャッシュフロー | -3,811 | -1,240 | -12,361 | -3 | 17,363 | |

| ROA (%) | 3.73 | 5.10 | 6.97 | 6.50 | 5.53 | |

| ROE (%) | 11.34 | 16.97 | 25.52 | 24.10 | 19.11 | |

| EPS (円) | 104.1 | 170.2 | 294.8 | 333.4 | 295.7 | 244.8 |

| BPS (円) | 957.1 | 1,042.4 | 1,268.2 | 1,501.1 | 1,624.1 | |

| 一株当り配当(円) | 41.67 | 68.33 | 118.33 | 135.00 | 119.00 | 99.00 |

| 発行済み株式数 (百万株) | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割後の調整数値を記載。

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 60,050 | 63,140 | 56,607 | 55,105 | 50,384 | 54,283 | 45,136 | 51,108 | 50,472 |

| 前年同期比 | -6.4% | -2.0% | -4.1% | -9.2% | -16.1% | -14.0% | -20.3% | -7.3% | 0.2% |

| 売上原価 | 51,050 | 52,984 | 47,411 | 47,877 | 42,132 | 45,226 | 38,681 | 43,717 | 42,392 |

| 売上総利益 | 9,000 | 10,156 | 9,196 | 7,228 | 8,252 | 9,057 | 6,455 | 7,391 | 8,080 |

| 粗利率 | 15.0% | 16.1% | 16.2% | 13.1% | 16.4% | 16.7% | 14.3% | 14.5% | 16.0% |

| 販管費 | 5,293 | 5,588 | 4,942 | 5,189 | 5,686 | 5,457 | 4,999 | 5,284 | 5,336 |

| EBIT | 3,707 | 4,568 | 4,254 | 2,039 | 2,566 | 3,600 | 1,456 | 2,107 | 2,744 |

| 前年同期比 | -3.3% | 19.6% | 17.2% | -42.2% | -30.8% | -21.2% | -65.8% | 3.3% | 6.9% |

| EBITマージン | 6.2% | 7.2% | 7.5% | 3.7% | 5.1% | 6.6% | 3.2% | 4.1% | 5.4% |

| EBITDA | 3,937 | 4,826 | 4,495 | 2,271 | 2,845 | 3,909 | 1,720 | 2,374 | 3,017 |

| 税引前収益 | 3,431 | 4,200 | 3,614 | 2,532 | 1,786 | 3,476 | 1,715 | 1,950 | 3,427 |

| 当期利益 | 2,544 | 2,936 | 2,506 | 1,812 | 1,279 | 3,307 | 1,240 | 1,368 | 2,451 |

| 少数株主損益 | 24 | 20 | 12 | 1 | 10 | 6 | 22 | 6 | 0 |

| 親会社株主帰属利益 | 2,519 | 2,916 | 2,494 | 1,811 | 1,269 | 3,300 | 1,217 | 1,363 | 2,450 |

| 前年同期比 | 8.7% | 1.4% | 14.1% | -23.4% | -49.6% | 13.2% | -51.2% | -24.7% | 93.1% |

| 利益率 | 4.2% | 4.6% | 4.4% | 3.3% | 2.5% | 6.1% | 2.7% | 2.7% | 4.9% |

| [貸借対照表] | |||||||||

| 現金・預金 | 10,354 | 6,867 | 7,061 | 9,653 | 9,743 | 8,384 | 7,013 | 8,695 | 5,641 |

| 総資産 | 155,739 | 163,349 | 161,802 | 164,278 | 163,485 | 157,600 | 144,121 | 154,925 | 158,331 |

| 債務合計 | 55,942 | 52,101 | 48,719 | 52,161 | 50,244 | 42,633 | 32,498 | 38,305 | 34,825 |

| 純有利子負債 | 45,588 | 45,234 | 41,658 | 42,508 | 40,501 | 34,249 | 25,485 | 29,610 | 29,184 |

| 負債総額 | 112,784 | 117,158 | 114,997 | 116,407 | 115,601 | 108,595 | 96,023 | 106,517 | 108,240 |

| 株主資本 | 41,826 | 45,042 | 45,678 | 46,743 | 46,747 | 47,861 | 46,939 | 47,244 | 49,177 |

| [収益率 %] | |||||||||

| ROA | 6.61 | 6.50 | 6.79 | 6.27 | 5.32 | 5.53 | 4.97 | 4.48 | 5.18 |

| ROE | 25.89 | 24.10 | 24.49 | 22.13 | 19.17 | 19.11 | 16.41 | 15.21 | 17.37 |

| [一株当り指標: 円] | |||||||||

| EPS | 84.1 | 97.2 | 83.1 | 60.1 | 42.1 | 110.4 | 41.2 | 46.0 | 83.3 |

| BPS | 1,395.0 | 1,501.1 | 1,520.4 | 1,552.5 | 1,550.5 | 1,624.1 | 1,583.3 | 1,608.2 | 1,671.8 |

| 一株当り配当 | 0.00 | 74.00 | 0.00 | 52.00 | 0.00 | 67.00 | 0.00 | 35.00 | 0.00 |

| 発行済み株式数 (百万株) | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割後の調整数値を記載。

財務データII(通期ベース)

| 単位: 百万円 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||||

| 売上高 | 117,831 | 131,855 | 159,841 | 141,000 | 135,394 | 143,268 | 179,907 | 240,350 | 242,888 | 216,379 |

| 前年同期比 | 5.5% | 11.9% | 21.2% | -11.8% | -4.0% | 5.8% | 25.6% | 33.6% | 1.1% | -10.9% |

| 売上原価 | 102,852 | 116,709 | 142,160 | 121,295 | 115,491 | 122,666 | 154,268 | 206,106 | 205,720 | 182,646 |

| 売上総利益 | 14,979 | 15,146 | 17,681 | 19,705 | 19,903 | 20,602 | 25,639 | 34,244 | 37,168 | 33,733 |

| 粗利率 | 12.7% | 11.5% | 11.1% | 14.0% | 14.7% | 14.4% | 14.3% | 14.2% | 15.3% | 15.6% |

| 販管費 | 13,489 | 13,481 | 14,924 | 16,179 | 16,091 | 15,981 | 17,506 | 20,016 | 21,739 | 21,274 |

| EBIT | 1,490 | 1,665 | 2,757 | 3,526 | 3,812 | 4,621 | 8,133 | 14,228 | 15,429 | 12,459 |

| 前年同期比 | -42.6% | 11.7% | 65.6% | 27.9% | 8.1% | 21.2% | 76.0% | 74.9% | 8.4% | -19.2% |

| EBITマージン | 1.3% | 1.3% | 1.7% | 2.5% | 2.8% | 3.2% | 4.5% | 5.9% | 6.4% | 5.8% |

| EBITDA | 2,083 | 2,254 | 3,317 | 4,035 | 4,451 | 5,234 | 8,864 | 14,787 | 16,192 | 13,520 |

| 税引前収益 | 1,613 | 1,435 | 2,485 | 3,257 | 3,227 | 4,589 | 7,910 | 12,469 | 13,887 | 11,408 |

| 当期利益 | 925 | 972 | 1,655 | 2,403 | 2,370 | 3,217 | 5,489 | 8,879 | 10,081 | 8,904 |

| 少数株主損益 | 0 | 0 | 56 | 61 | 81 | 74 | 404 | 100 | 94 | 29 |

| 親会社株主帰属利益 | 925 | 972 | 1,598 | 2,341 | 2,288 | 3,143 | 5,085 | 8,778 | 9,986 | 8,874 |

| 前年同期比 | 29.0% | 5.1% | 64.4% | 46.5% | -2.3% | 37.4% | 61.8% | 72.6% | 13.8% | -11.1% |

| 利益率 | 0.8% | 0.7% | 1.0% | 1.7% | 1.7% | 2.2% | 2.8% | 3.7% | 4.1% | 4.1% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 2,637 | 2,433 | 3,606 | 3,794 | 4,492 | 5,680 | 5,134 | 6,538 | 6,867 | 8,384 |

| 総資産 | 64,284 | 73,708 | 86,708 | 78,927 | 77,013 | 91,453 | 108,045 | 143,751 | 163,349 | 157,600 |

| 債務合計 | 19,064 | 24,243 | 34,266 | 25,443 | 19,400 | 25,396 | 29,479 | 45,652 | 52,101 | 42,633 |

| 純有利子負債 | 16,427 | 21,810 | 30,660 | 21,649 | 14,908 | 19,716 | 24,345 | 39,114 | 45,234 | 34,249 |

| 負債総額 | 42,110 | 50,780 | 62,306 | 52,516 | 49,870 | 61,799 | 76,025 | 104,753 | 117,158 | 108,595 |

| 株主資本 | 22,172 | 22,926 | 23,838 | 25,806 | 26,476 | 28,965 | 30,953 | 37,849 | 45,042 | 47,861 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 3,543 | -4,685 | -7,993 | 12,335 | 8,651 | -3,463 | -891 | -12,185 | 301 | 18,915 |

| 設備投資額 | 215 | 166 | 256 | 262 | 544 | 427 | 380 | 270 | 903 | 1,762 |

| 投資活動によるキャッシュフロー | -347 | -262 | -896 | -1,708 | -549 | -469 | -155 | -199 | -2,695 | -2,068 |

| 財務活動によるキャッシュフロー | -2,841 | 4,739 | 9,869 | -10,504 | -7,479 | 5,079 | 606 | 13,746 | 2,529 | -15,251 |

| フリーキャッシュフロー | 3,407 | -4,818 | -8,133 | 12,111 | 8,163 | -3,811 | -1,240 | -12,361 | -3 | 17,363 |

| [収益率 %] | ||||||||||

| ROA | 1.38 | 1.41 | 1.99 | 2.83 | 2.94 | 3.73 | 5.10 | 6.97 | 6.50 | 5.53 |

| ROE | 4.12 | 4.31 | 6.84 | 9.44 | 8.76 | 11.34 | 16.97 | 25.52 | 24.10 | 19.11 |

| 当期利益率 | 0.79 | 0.74 | 1.00 | 1.66 | 1.69 | 2.19 | 2.83 | 3.65 | 4.11 | 4.10 |

| 資産回転率 | 1.76 | 1.91 | 1.99 | 1.70 | 1.74 | 1.70 | 1.80 | 1.91 | 1.58 | 1.35 |

| 財務レバレッジ | 2.98 | 3.06 | 3.43 | 3.34 | 2.98 | 3.04 | 3.33 | 3.66 | 3.70 | 3.45 |

| [一株当り指標: 円] | ||||||||||

| EPS | 30.8 | 32.2 | 52.7 | 76.9 | 74.8 | 104.1 | 170.2 | 294.8 | 333.4 | 295.7 |

| BPS | 737.5 | 758.6 | 785.0 | 845.4 | 880.4 | 957.1 | 1,042.4 | 1,268.2 | 1,501.1 | 1,624.1 |

| 一株当り配当 | 20.00 | 20.00 | 22.00 | 31.00 | 30.00 | 41.67 | 68.33 | 118.33 | 135.00 | 119.00 |

| 発行済み株式数 (百万株) | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割後の調整数値を記載。