2026年4月6日

Japanese

Home

Omega Investment株式会社

三菱電機 (Price Discovery)

Hold

Conclusion

Hold。直近の株価は、構造改革の実効性とインフラ・防衛の追い風に加え、品質不適切行為への是正とガバナンス改革の進展により、追加コスト・受注悪化の不確実性が後退したと織り込み、予想PER 33倍・実績PBR 2.76倍の高評価に達している。実質上方修正と固定費削減の上振れは確かにポジティブだが、現株価は理論的な適正水準を上回っている可能性が高い。中期成長の期待角度がさらに高まるまでは、機動的な新規買いより保有継続が妥当である。

Profile

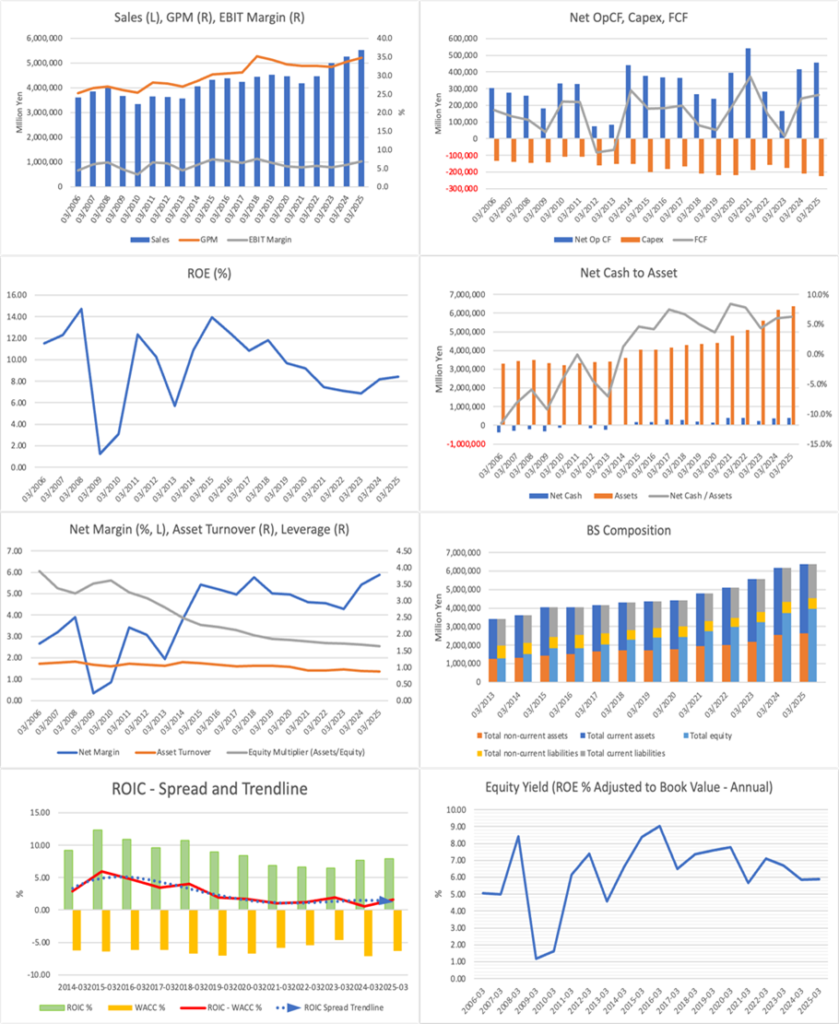

三菱電機は、インフラ、FA、モビリティ、ライフ、半導体・デバイスなどを幅広く手掛ける総合電機である。足元の投資家評価は、(1)インフラ領域(社会・エネルギー・データセンター等)における需要の底堅さ、(2)防衛・宇宙領域の案件拡大、(3)構造改革による固定費低減と利益率改善、(4)ガバナンス・品質問題対応を経たリスク低下、の組み合わせで形成されている。3Qでは希望退職費用を計上しつつも、費用影響を除けば営業利益は過去最高水準を更新しており、収益力の底上げが確認された。

事業別売上高比率%(営業利益率%):インフラストラクチャー 22 (7)、インダストリーモビリティ 29( 5)、ライフ 39 (7)、ビジネスプラットフォーム 2 (7)、セミコンダクター&デバイス 5 (14)、他 3 (6)【海外】51 <FY3/2025>

| 証券コード |

| 東証PRM:6503 |

| 時価総額 |

| 12,501,700 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

26.3期は実質上方修正。インフラ好調、固定費削減で成長性高まる。

三菱電機は当初想定以上の構造改革効果が見込まれ、来期以降も順調な業績成長が期待できそうだ。

2月3日発表の2026年3月期第3四半期(4〜12月)決算は売上高4兆1560億1000万円(前年同期比3.9%増)、営業利益2947億5700万円(同2.9%減)だった。営業減益の要因は希望退職費用743億円を計上したためで、この影響を除いた営業利益は3690億円(同21.6%増)と過去最高を更新した。

通期予想については、インフラ部門やFAシステム事業の好調、為替条件の見直しを反映し、売上高は従来予想を900億円上回る5兆7600億円(前期比4.3%増)へと上方修正。一方、営業利益は従来予想から300億円減の4000億円(同2.1%減)に下方修正したが、これは来年度以降に想定していた子会社分の希望退職費用を前倒ししたことで関連費用が当初想定の600億円から1000億円に膨らんだため。この影響を除く営業利益は同300億円増の5000億円(同27.6%増)であり、実質上方修正となる。

今回の希望退職ではグループ全体で約4700人が応募する見通しであり、人員減による27年3月期以降の固定費削減効果は従来の約200億円から約500億円に拡大する見込み。“稼ぐ力”の強化が確認され、市場では中期的な成長性への評価が高まっている。

Investor’s View

Hold。株価はすでに高い持続成長に加え、品質不適切行為の是正とガバナンス改革の進展による不確実性の後退まで織り込む水準にあり、短期のアップサイドは追加の上振れ材料が見えない限り限定的。

投資家の評価は、不信の修復局面から、構造改革と追い風事業を軸とする持続成長の評価へ移行

過去4年の株価上昇は景気循環だけでは説明しにくく、評価の前提そのものが変わった面が大きい。品質不正問題を受けた対応の進展で、従来織り込まれていたディスカウントが縮小したことに加え、電力・社会インフラやデータセンター関連、防衛・宇宙といった追い風領域の存在が相対的に重視され、稼ぐ領域の再認識が進んだ。さらに、固定費削減を中心とする構造改革の効果が数字として表れ、利益率改善の持続性に対する見方が強まった。3Qで計上した希望退職費用は短期的に見かけの利益を押し下げたものの、費用影響を除けば営業利益が過去最高となった点は、収益力の底上げを示す材料である。

実績EPSは過去5期で年率約15%伸び、市場は来期も2割前後の増益が続く前提で評価

ただし、過去の伸びは毎年の積み上げというより、直近2期のジャンプが大きく寄与している。平時の成長力を測るなら、より控えめな伸びを基準に置くのが自然である。そのうえで足元のバリュエーションは、直近の上振れが一過性に終わらず、構造改革による収益体質の改善と追い風事業の強さによって、来期以降も増益が続く前提を織り込んでいる。評価の核心は、跳ねた利益が定着し、さらに積み上がるかにあり、ここが崩れると期待の質が傷みやすい。

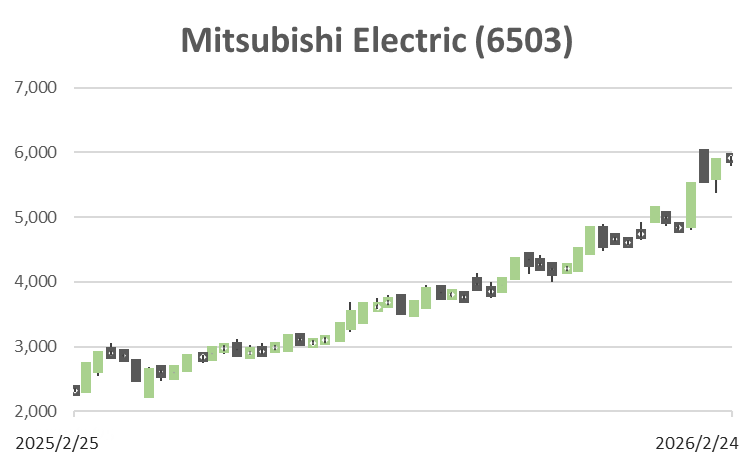

適正株価の中央値は約4,600円、レンジは約3,050〜6,900円で、現株価は中央値を上回る。

現状の市場データは株価5,625円、PER約32倍、PBR約2.77倍、予想配当55円という水準。諸前提を配当割引とクリーンサープラスの関係で整合させて逆算すると、市場が長期に織り込むEPS成長率は年率約7%近辺となる。この前提で株主資本コストを7.5%〜8.5%と置くと、DCF・PER・PBRに基づく適正株価は概ね同じレンジに収れんし、上記のレンジと中央値に落ち着く。現株価がこの水準を上回る以上、追加の上昇余地を期待するには、資本コストがさらに低下するほどの不確実性の後退、または7%近い成長が長期に持続するという見方の一段の強まりが必要になる。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)