2026年4月10日

Japanese

Home

Omega Investment株式会社

豆蔵 (Investment report – 3Q update)

| 株価(2/25) | 3,545 円 | 予想配当利回り(26/3予) | 0.9 % |

| 52週高値/安値 | 1,090/5,000 円 | ROE(25/3実) | 50.6 % |

| 1日出来高(3か月) | 592.6 千株 | 営業利益率(25/3実) | 19.6 % |

| 時価総額 | 568.9 億円 | ベータ(5年間) | N/A |

| 企業価値 | 272.7 億円 | 発行済株式数 | 16.050 百万株 |

| PER(26/3予) | 36.5 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 18.1 倍 |

| 本ページのPDF版はこちら |

| PDF version |

TOBで投資機会は収束。最優先はテンダー手続の完遂。

投資判断

株価はTOB水準へ収斂しており、機関投資家の合理的アクションは応募(Tender)で確実にクローズすることである。

同社への投資スタンスは、通常のバリュエーション更新よりも公開買付けの執行を最優先する状況と整理する。会社は公開買付けへの賛同を表明しつつ、応募の是非は中立として株主判断に委ねる方針である。

この状況下で、株価の上振れ余地は限定的になりやすい一方、非応募による残存コスト(流動性低下、時間コスト、手続負担等)が相対的に大きい。従って、推奨アクションはTOBへの応募(Tender)を基本線とする。

公開買付けの要点(条件・スケジュール)

公開買付価格は普通株式1株3,551円、買付期間は2026年1月26日から3月10日、最終日受付は15時30分まで、決済開始は3月17日である。

応募受付は公開買付代理人(野村證券)経由で行われ、投資家の保有形態(野村口座、他社口座、特別口座)によって手続が分岐する。

会社側は、公開買付けに賛同する一方で、価格が公表前終値(4,070円)に対して12.75%ディスカウントである点などを踏まえ、応募推奨の是非は中立として株主判断に委ねる整理を明示している。

株主構成と取引スキーム(成立確度の根拠)

支配株主が約66~68%を保有しており、TOB成立の確度は高い。TOBはその支配株主保有分を「不応募」とし、成立後に間接取得する設計である。

2025年3月末時点の有報では、筆頭株主は「株式会社豆蔵K2TOPホールディングス」で、保有比率は67.99%と記載されている。

一方、TOB関連資料では、支配株主として「株式会社M&I」が所有割合65.94%を保有し、公開買付者は同社保有分を除く全株式を取得して非公開化を行う、という取引骨格が示されている。 また、M&I株主等が「不応募株式」を公開買付けに応募せず、成立後にM&I株式等を譲渡するストラクチャーが説明されており、公開買付者はその方法でも目的達成が可能と位置付けている。

以上より、形式面・構造面の双方から、TOBは成立しやすい設計と評価する。

大株主のバックグラウンド(創業者×ファンド)

大株主は創業者関与とファンド関与を併せ持ち、非公開化は構造的に起こり得る帰結である。

有報は、筆頭株主(豆蔵K2TOPホールディングス)が当社株式の67.99%を保有していることに加え、背後にフィナンシャル・スポンサー(インテグラル)が関与している点を明記している。

同社の株主構成について、有報は「旧豆蔵ホールディングス創業者の荻原紀男氏が出資する法人」および「インテグラルグループが関与するファンド等」で構成され、株式の大半はインテグラル関与ファンドが保有している旨を記載している。 役員面でも、取締役会過半はインテグラルから派遣され、代表取締役は荻原氏が務めるとされる。

一般にファンドは投資リターンの実現(株式処分)を目的とする場合が多く、株式処分方針が当社に影響し得る旨が有報にも示されている。

買い手とTOBの狙い(なぜ非公開化か)

短期株価に左右されない先行投資と、EQTの投資ノウハウ/人材ネットワーク、伊藤忠商事の基盤活用により企業価値向上を狙う。

会社側の意見表明報告書では、EQTから提案を受けた背景として、非公開化により「短期的な株価動向に捉われない迅速かつ大規模な先行投資」が可能になること、EQTおよび伊藤忠商事の資金力・既存事業・投資ノウハウ等を最大限活用できることを挙げている。

また、非公開化のデメリット(上場による信用・採用・資金調達面)についても、EQTのネットワークや資金力、伊藤忠商事との資本関係によるブランド補完等により限定的になり得る、という説明がある。

公開買付者は、TOBを通じた取得を主目的に設立されたビークルであり、EQT(MMG Fund等)により最終的に間接保有される構造であることが示されている。

株価動向と投資家の論点

短期の裁定スプレッドは限定的になりやすく、非応募の合理性は乏しい。

TOB公表後の株価形成は、TOB価格と決済までの時間価値(資金拘束)を反映したレンジに収斂しやすい。したがって、投資家が検討すべき論点は、企業価値の上振れ余地よりも、(1) 応募の実務、(2) 決済までの資金拘束、(3) 非応募時の帰結である。

会社は、完全子会社化・上場廃止となる予定であり、この状況を踏まえて決算補足説明資料を作成せず、説明会も実施しない方針を明示している。

従って、運用実務の観点では、テンダーで確実にクローズすることが最も合理的である。

2026年3月期3Q決算ハイライト

非連結へ移行しており比較可能性に留意が必要だが、財務の健全性を損なう兆候は見当たらない。

当社は2025年10月1日付で子会社3社を吸収合併し、2026年3月期3Q累計より連結から単体(非連結)へ開示を変更している。単体初年度のため前年同期比較は行わない旨が明記されている。2025年12月31日付で従前のとおり連結したと仮定した場合の情報については参考資料として損益計算書のみ公表されており、貸借対照表などその他の財務情報は開示されていない。

非連結ベースで3Q累計(2025年4月1日〜12月31日)の実績は、売上高4,529百万円、営業利益1,942百万円、四半期純利益2,942百万円である。 また、3Q末の総資産は4,425百万円、純資産は3,148百万円、自己資本比率は71.1%である。

本レポートでは、決算はTOB判断を覆すような重大な悪化がないことの確認と位置づける。なお、四半期レビュー対象外である点も併せて開示されている。

配当・資本政策

TOB成立を条件に期末配当は無配へ修正され、配当待ちの選択肢は実務上消失した。

会社は本公開買付けが成立することを条件に、2026年3月期の期末配当を行わない(無配)方針へ修正した。 公開買付価格は、2026年3月31日基準日の剰余金配当が行われないことを前提に総合的に判断・決定された旨が説明されている。

従って、配当取りを理由に応募を先送りする合理性は乏しい。

投資アクション(具体的提言)

締切(3/10 15:30)から逆算し、保有形態を確認した上で早期に応募手続を完了すべきである。

推奨アクション

1.TOBへ応募(Tender)し、ポジションをクローズする。

2.裁定取引を行う場合は、決済日(3/17)までの資金拘束とオペレーションリスク(一般論)を前提に、スプレッドの妥当性を点検する。

3.非応募での残存は推奨しない(上場廃止・流動性低下・時間コスト等の負担が生じ得るため)。

会社概要

◇AIソフトウェア工学を核に、事業会社化で成長エンジンを一体運営する独立系テック企業

株式会社豆蔵(旧・豆蔵デジタルホールディングス)は、AIソフトウェア工学とロボット工学を中核に、高収益な知識集約型モデルを展開する独立系テクノロジー企業であり、2025年10月の子会社吸収合併により「持株会社から事業会社」へ転換したことで、ブランド・人材・営業・開発を一体運営する成長基盤を整えた段階にある。

同社は、クラウドコンサルティング、AIコンサルティング、AIロボティクス・エンジニアリング、モビリティ・オートメーションの4サービスを提供し、主に大手金融・通信・製造・商社などのエンタープライズ顧客に対して、要件定義・アーキテクチャ設計から実装、教育までを一気通貫で支援する発注者側視点の上流特化型ビジネスモデルを採用する。

技術面では、国家プロジェクトに採択されたAIロボティクスの研究開発を進め、ライセンスやクラウド提供によるストック型収益の構築を志向する。2025年10月には、アカデミア経験を持つAIスペシャリストを結集した事業横断組織「AIテクニカルセクター」を新設し、各サービス領域へのAI技術支援と新規事業創出の中核として位置づけている。また、デンソーとともにソフトウェア人材認定制度「SOMRIE®認定制度」の共創を通じ、モビリティ産業を起点とした業界横断の人材育成プラットフォーム構築にも関与しており、教育・人材育成ビジネスとのシナジーも志向している。

主要財務データ

| 単位: 百万円 | 2023/3 | 2024/3 | 2025/3 | 2026/3 会社予想 |

| 売上高 | 8,175 | 9,586 | 10,552 | 7,437 |

| EBIT(営業利益) | 651 | 1,799 | 2,070 | |

| 税引前収益 | 1,351 | 1,672 | 2,034 | |

| 親会社株主帰属利益 | 1,134 | 1,160 | 1,434 | 3,207 |

| 現金・預金 | 469 | 828 | 1,833 | |

| 総資産 | 3,424 | 3,544 | 4,715 | |

| 債務合計 | 10 | 0 | 103 | |

| 純有利子負債 | -459 | -828 | -1,730 | |

| 負債総額 | 1,021 | 1,282 | 1,305 | |

| 株主資本 | 2,403 | 2,262 | 3,409 | |

| 営業活動によるキャッシュフロー | 588 | 1,155 | 1,372 | |

| 設備投資額 | 202 | 335 | 127 | |

| 投資活動によるキャッシュフロー | -1,145 | 1,922 | -180 | |

| 財務活動によるキャッシュフロー | -27 | -2,288 | -187 | |

| フリーキャッシュフロー | 455 | 933 | 1,271 | |

| ROA (%) | N/A | 28.42 | 34.72 | |

| ROE (%) | N/A | 41.04 | 50.57 | |

| EPS (円) | 70.6 | 72.3 | 89.4 | 199.82 |

| BPS (円) | 149.7 | 140.9 | 212.4 | |

| 一株当り配当(円) | N/A | 4.35 | 60.00 | 30.00 |

| 発行済み株式数 (百万株) | N/A | 16.05 | 16.05 |

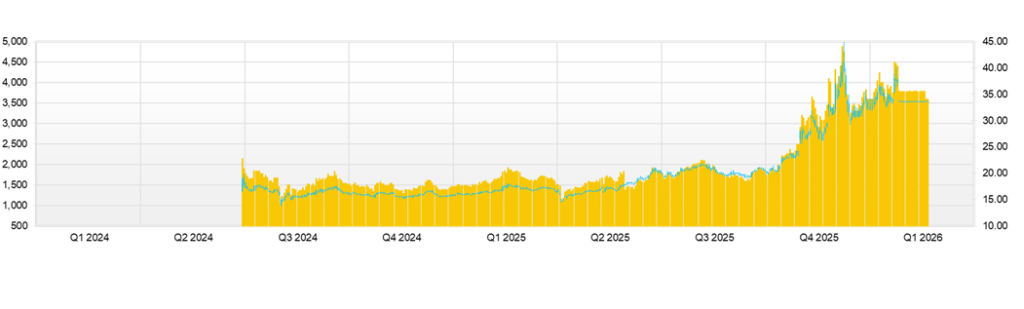

株価推移

主要株価関連データ

出所:Omega Investment 作成、小数点以下四捨五入

財務データI(四半期ベース)

| 単位: 百万円 | 2022/3 | 2026/3 | |||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||

| 売上高 | 2,718 | 2,548 | 2,572 | 2,714 | 2,888 | 2,921 | 2,890 |

| 前年同期比 | 16.4% | 6.3% | 14.6% | 12.4% | |||

| 売上原価 | 1,790 | 1,745 | 1,735 | 1,747 | 1,898 | 1,945 | 1,892 |

| 売上総利益 | 928 | 803 | 837 | 968 | 990 | 976 | 998 |

| 粗利率 | 34.1% | 31.5% | 32.5% | 35.6% | 34.3% | 33.4% | 34.5% |

| 販管費 | 394 | 366 | 358 | 347 | 452 | 401 | 420 |

| EBIT(営業利益) | 534 | 438 | 478 | 621 | 538 | 576 | 578 |

| 前年同期比 | 48.1% | 0.8% | 31.5% | 20.8% | |||

| EBITマージン | 19.6% | 17.2% | 18.6% | 22.9% | 18.6% | 19.7% | 20.0% |

| EBITDA | 554 | 458 | 498 | 642 | 557 | 614 | N.A. |

| 税引前収益 | 504 | 437 | 479 | 614 | 540 | 573 | 591 |

| 当期利益 | 335 | 286 | 326 | 486 | 364 | 423 | 396 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 335 | 286 | 326 | 486 | 364 | 423 | 396 |

| 前年同期比 | 99.8% | 8.8% | 47.6% | 21.2% | |||

| 利益率 | 12.3% | 11.2% | 12.7% | 17.9% | 12.6% | 14.5% | 13.7% |

| [貸借対照表] | |||||||

| 現金・預金 | 926 | 1,208 | 1,383 | 1,833 | 1,432 | 1,531 | N.A. |

| 総資産 | 3,827 | 3,743 | 3,915 | 4,715 | 4,457 | 4,492 | N.A. |

| 債務合計 | 210 | 3 | 3 | 103 | 303 | 3 | N.A. |

| 純有利子負債 | -716 | -1,205 | -1,380 | -1,730 | -1,129 | -1,528 | N.A. |

| 負債総額 | 1,517 | 1,146 | 992 | 1,305 | 1,646 | 1,259 | N.A. |

| 株主資本 | 2,310 | 2,597 | 2,923 | 3,409 | 2,810 | 3,233 | N.A. |

| [収益率 %] | |||||||

| ROA | 34.72 | 35.33 | 38.85 | N.A. | |||

| ROE | 50.57 | 57.15 | 54.87 | N.A. | |||

| [一株当り指標: 円] | |||||||

| EPS | 20.9 | 17.8 | 20.3 | 30.3 | 22.7 | 26.3 | 24.6 |

| BPS | 143.9 | 161.8 | 182.1 | 212.4 | 175.1 | 201.4 | N.A. |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 60.00 | 0.00 | 30.00 | 0.00 |

| 発行済み株式数 (百万株) | 16.05 | 16.05 | 16.05 | 16.05 | 16.05 | 16.05 | 16.05 |

出所:Omega Investment 作成。

同社は、2025年3月期第3四半期は連結業績を開示していたが、2026年3月期第3四半期より非連結での業績を開示している。そのため、2025年12月31日付で従前のとおり連結したと仮定した場合の情報については参考資料として損益計算書のみ公表されており、貸借対照表などその他の財務情報は開示されていない。

財務データII(通期ベース)

| 単位: 百万円 | 2023 | 2024 | 2025 |

| [損益計算書] | |||

| 売上高 | 8,175 | 9,586 | 10,552 |

| 前年同期比 | N/A | 8.2% | 10.1% |

| 売上原価 | 5,794 | 6,406 | 7,017 |

| 売上総利益 | 2,381 | 3,181 | 3,535 |

| 粗利率 | 29.1% | 33.2% | 33.5% |

| 販管費 | 1,729 | 1,381 | 1,465 |

| EBIT(営業利益) | 651 | 1,799 | 2,070 |

| 前年同期比 | N/A | 15.1% | 15.1% |

| EBITマージン | 8.0% | 18.8% | 19.6% |

| EBITDA | 698 | 1,899 | 2,152 |

| 税引前収益 | 1,351 | 1,672 | 2,034 |

| 当期利益 | 1,134 | 1,160 | 1,434 |

| 親会社株主帰属利益 | 1,134 | 1,160 | 1,434 |

| 前年同期比 | #N/A | 5.1% | 23.6% |

| 利益率 | 13.9% | 12.1% | 13.6% |

| [貸借対照表] | |||

| 現金・預金 | 469 | 828 | 1,833 |

| 総資産 | 3,424 | 3,544 | 4,715 |

| 債務合計 | 10 | 0 | 103 |

| 純有利子負債 | -459 | -828 | -1,730 |

| 負債総額 | 1,021 | 1,282 | 1,305 |

| 株主資本 | 2,403 | 2,262 | 3,409 |

| [キャッシュフロー計算書] | |||

| 営業活動によるキャッシュフロー | 588 | 1,155 | 1,372 |

| 設備投資額 | 202 | 335 | 127 |

| 投資活動によるキャッシュフロー | -1,145 | 1,922 | -180 |

| 財務活動によるキャッシュフロー | -27 | -2,288 | -187 |

| フリーキャッシュフロー | 455 | 933 | 1,271 |

| [収益率 %] | |||

| ROA | N/A | 28.42 | 34.72 |

| ROE | N/A | 41.04 | 50.57 |

| 当期利益率 | 13.87 | 12.10 | 13.59 |

| 資産回転率 | N/A | 2.35 | 2.56 |

| 財務レバレッジ | N/A | 1.44 | 1.46 |

| [一株当り指標: 円] | |||

| EPS | 70.6 | 72.3 | 89.4 |

| BPS | 149.7 | 140.9 | 212.4 |

| 一株当り配当 | N/A | 4.35 | 60.00 |

| 発行済み株式数 (百万株) | N/A | 16.05 | 16.05 |

出所:Omega Investment 作成