2026年4月6日

Japanese

Home

Omega Investment株式会社

VRAIN Solution (Price Discovery)

Hold

Conclusion

Hold。株価は、製造業向けAIシステムの成長に加え、導入実績を起点とした同一顧客内の複数ライン、さらに別工場への追加導入が案件群として再現されるというシナリオを相応に織り込んでいる。

Profile

AIシステムが売上83%を占め、複数ライン・工場への追加導入で成長を狙う。

VRAIN Solutionは、製造業向けAIソリューションの提供を主軸に、AIシステムの開発・実装とDXコンサルティングを手がける。競争力の源泉は、AIの開発力に加え、カメラなどの撮像機器や検査装置(制御・排出装置を含む)までを一体として提供し、製造ラインへの実装までをワンストップで担う点にある。成長の要諦は、導入企業での成果を梃子に、同一顧客内で複数ラインへ、さらに別工場へと追加導入を広げ、案件規模と取引深度を積み上げることにある。他方、足元では拠点拡大と採用強化を優先して供給制約を外しにいく局面にあり、短期的には利益が振れやすい。投資家にとっては、受注残の積み上がりと納品・計上の確度、そして利益回復が同時に進むかが主要なモニタリング論点となる。

事業別売上高比率%:AIシステム 83、DXコンサルティング 17 (FY2/2025)

| 証券コード |

| 東証GRT:135A |

| 時価総額 |

| 25,127 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

製造業に特化したAIソリューション事業者。複数ライン・工場展開の“勝ちパターン”形成。

VRAIN Solutionは製造業に特化したAIシステムの販売とDXコンサルティングを手掛ける。2020年3月設立と若い企業ながら取引者数は既に300社以上にのぼる。食品を中心に、金属・製紙等の素材産業、医薬品分野で顧客基盤を拡大してきた。

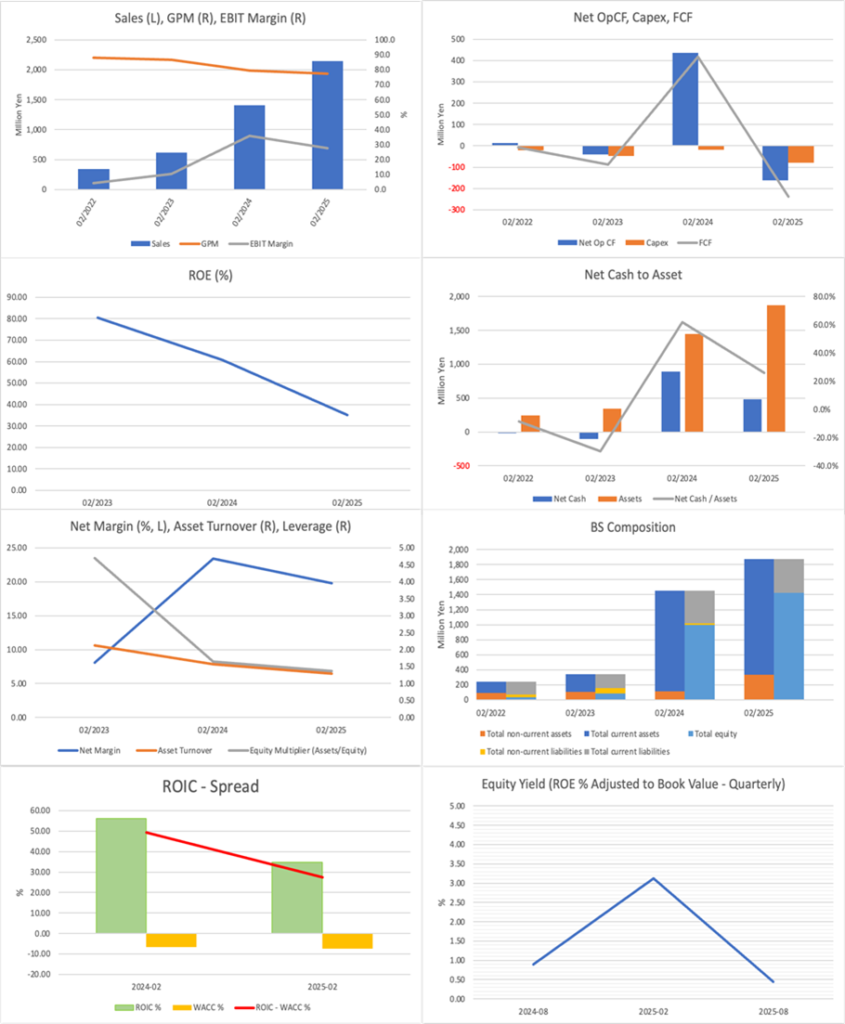

2026年2月期業績は売上高32億1500万円(前期比50.0%増)、営業利益はレンジ形式で8億9000万円~9億4000万円(同49.6%増~58.0%増)を計画。拠点拡大・人員増強などの成長投資が先行し、先に発表した第3四半期(3~11月)決算は営業利益7400万円(前年同期比59.9%減)で着地した。また、売上高は16億2800万円(前年同期比35.7%増)と通期予想に対する進捗率は50%程度にとどまるが、3Q末時点の受注残(12億6200万円)との合計額で通期予想売上高の89.9%をカバーしており、さらに4Q受注額および受注見込みを考慮すると達成可能な水準とみられる。

中期経営方針では売上高CAGR+50%と強気な目標を設定しているが、現在の導入実績は導入期~2ライン展開の顧客が多く、複数プロダクト・複数工場への拡大期はこれから到来する。前期においては新規導入したAIシステムの稼働実績が評価され、その後6工場に追加で一括導入されるなど、勝ちパターンの実績も出来ている。

Investor’s View

Hold。保有は維持するが、新規の積み増しは推奨しない。株価は、受注残の積み上がりが売上に結びつき、同社が先行投資局面から利益成長局面へ滑らかに移行することを織り込み済み。

FY2/2026 3Q累計は売上高1,628百万円(YoY +35.7%)と増収を確保した一方、営業利益は74百万円(YoY -59.9%)と大幅減益であり、成長投資が短期の収益性を押し下げた。会社は通期で売上高3,215百万円、営業利益890〜940百万円への回帰を掲げ、3Q末時点の受注残1,262百万円を開示しているが、投資家にとって重要なのは需要があることではなく、その需要が納品と売上計上に結びつき、同時に利益率が回復するかである。

加えて、運転資本負担も顕在化しており、3Q末の現金及び預金は74百万円、短期借入金は400百万円となっている。回収不能リスクが低いことと、成長局面で運転資本がキャッシュを吸収することは別問題であり、高成長が続くほど手許流動性は低下しやすい。したがって投資行動としては、受注残の消化と4Q受注が売上計上として積み上がり、販管費増勢が落ち着き、資金繰りの不安が後退することを同時に確認できるまで、株式保有継続にとどめる慎重な姿勢が妥当である。

現場での導入(稼働)で勝てる企業であり、追加導入が再現すれば成長は加速する

VRAIN Solutionの事業の魅力は、AIという技術テーマそのものではなく、製造現場における要件定義から工場の現場での導入(稼働)までを一体で担い、成果を稼働実績として提示できる点にある。同社はAI外観検査システム(Phoenix Vision/Eye)を中核に、撮像機器や検査装置(制御・排出装置を含む)までを一体として提供し、製造ラインの自動化を現場で導入し、稼働させる。競争力の焦点はソフトウェア単体ではなく、製造現場に導入(稼働)可能な形でワンストップ提供できる点にある。投資家にとって重要なのは初回導入の積み上げではなく、導入実績を起点として、同一顧客内で複数ラインへ、さらに別工場へと追加導入が広がり、案件規模と取引深度が案件群として再現されるかである。これが成立する局面では、成長は導入社数の増加に単純に依存せず、顧客内での追加導入の反復性が成長の質を押し上げる。

ストックに依存しないモデルゆえ、期ずれと運転資本が株価の制約になり得る

一方で、同社のリスクも明確である。現時点で保守サービス等のストック収入に依存しない以上、業績の安定性は導入後の追加導入がどの程度の確度で反復するかに依存し、四半期の数字は受注から納品・検収・売上計上までの進捗に強く連動する。工場の現場での導入(稼働)を伴う案件では、顧客都合の仕様変更等により売上計上が期ずれし得るうえ、成長投資の先行により利益率が一時的に低下しやすい。さらに成長局面では運転資本がキャッシュを吸収しやすく、利益が回復してもキャッシュの見え方が追いつかなければ株価の上値は抑えられやすい。したがって投資家が評価すべきは、売上成長の速度それ自体ではなく、追加導入の再現性が案件群として可視化され、同時に利益率とキャッシュの双方が回復軌道に入るかである。

Financials and Outlook

FY2/2026 3Q累計は、売上高1,628百万円(YoY +35.7%)、営業利益74百万円(YoY -59.9%)であった。会社は顧客都合の仕様変更等による期ずれと、拠点拡大・採用強化等の成長投資を背景として説明している。通期では売上高3,215百万円、営業利益890〜940百万円を計画しており、達成可否は需要の強弱よりも、受注残が納品・検収を経て売上計上へ落ちる確度と、期ずれが限定的に収まるかに左右される。

3Q末受注残は1,262百万円と開示されており、会社はこれをもって達成可能性を説明している。しかし、工場の現場での導入(稼働)を伴う事業では供給側の実効性が同時に問われるため、採用強化と拠点拡大が納品能力の拡張として機能し、利益率が回復軌道に戻るかを四半期ベースで検証すべき局面にある。

Valuation

現株価2,500円は、PBR・DCF・ROICの三法で置いた適正株価レンジの上側に位置づく。三法の中央値の中央値は約1,290円であり、現株価との差は大きい。ただし評価は前提感度が大きく、通期計画の達成と、その後の成長・収益性の持続期間に対する見方によって結論が変わりやすい。

PBR法は約760〜2,580円(中央値約1,210円)、DCF法は約1,430〜3,180円(中央値約2,130円)、ROIC法は約980〜1,800円(中央値約1,290円)という整理となり、統合レンジは約760〜3,180円と幅広い。現水準の正当化には、通期計画の達成に加え、利益回復が一度きりではなく持続可能な形で示されること、運転資本の増勢が収束し資金繰り不安が後退することが必要になる。

Ownership

株主構成は、内部利害関係者72.64%、機関投資家5.29%、浮動株比率27.4%である。大株主の影響が強い構造は、拠点・人材投資のような時間軸の長い意思決定を取りやすく、経営と株主の利害一致を強める点で長期実行力の裏付けとなる。一方、浮動株が小さいため需給がタイトになりやすく、期待の変化が株価に過度に反映されやすい。計画未達や期ずれが顕在化した局面では、下落の加速要因にもなり得る。

投資家が確認すべき論点

当面の検証は、受注残の消化と4Q受注が売上計上として積み上がること、販管費の増勢が落ち着き利益率が回復トレンドを取り戻すこと、運転資本の膨張が収束し資金繰りが安定化することに集約される。これらが同時に満たされるなら高評価は維持され得るが、いずれかが崩れる場合、需給の薄さも相まって評価調整が急になりやすい。したがって現時点では、既保有の維持を基本としつつ、検証項目の進捗に応じて機動的にリスクを管理する姿勢が求められる。

Financials and Valuations

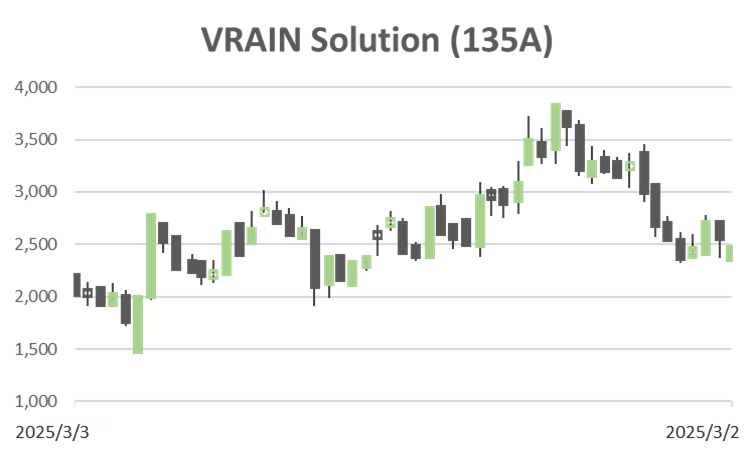

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)