2026年3月30日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ (Investment report – 3Q update)

| 株価(3/9) | 264 円 | 予想配当利回り(26/3予) | ー % |

| 52週高値/安値 | 93/417 円 | ROE(25/3実) | -1.6 % |

| 1日出来高(3か月) | 1,658.5 千株 | 営業利益率(25/3実) | 0.5 % |

| 時価総額 | 130.9 億円 | ベータ(5年間) | 1.22 |

| 企業価値 | 131.8 億円 | 発行済株式数 | 49.611 百万株 |

| PER(26/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 6.9 倍 |

| 本ページのPDF版はこちら |

| PDF version |

営業黒字を確認、収益基盤の改善を背景に買い増しで臨む局面

投資判断

キッズウェル・バイオ株式会社(以下、同社)の株式に対する見方は、前回の「やや強気」から強気度を一段引き上げる。ポートフォリオでは組み入れ比率を引き上げたい。同社株はPBRが高くβも1.5程度と高い。加えて、前回レポートで示した通り、業績の上振れ・下振れ、開発や提携の進捗、資金調達、費用計上のタイミングといった材料次第で株価が振れやすい。運用ではコア持分を置きつつ、決算・開示イベント前後の値動きを利用して押し目で買い増したい。組入比率の引き上げは一度に行わず、材料の消化と業績の裏付けに応じて買い増しのタイミングと購入数量を調整する。足元でも時価総額129億円、実績PBR6.92倍と市場期待は高い。このため、買い上がるのではなく、材料の進捗と業績数値の裏付けが積み上がる局面ごとに段階的に買い増す方が、期待先行局面におけるバリュエーション調整リスクを抑制しやすい。

投資判断引き上げの一番の理由は、黒字化がより明確になった点である。2026年3月期第3四半期累計では、売上高50.2億円、売上総利益13.3億円、営業利益0.84億円を計上し、研究開発費を6.71億円へ増やしながらも営業黒字を維持している。前回に重視した「構造改善と成長投資の同時進行」という見立ては損益として追認でき、ここは見通しから実績に一段進んだとみてとれる。したがって投資も様子見ではなく、改善の確度に伴ってポジションを引き上げるべき局面に入ったと整理できる。

留意すべきは、短期的には最終損益がブレやすく、高PBR局面ほど株価反応が増幅しやすい点である。第3四半期累計では支払手数料0.75億円、棚卸資産廃棄損1.25億円が営業外費用として計上され、経常損失▲1.35億円、四半期純損失▲1.43億円となった。これは事業環境の悪化というより、短期的な費用・オペレーション要因で損益が振れた結果と整理できる。短期の利食いを主目的とせず、①想定外費用が一過性にとどまるか(再発可能性の見極め)、②粗利の積み上げが継続しているかを点検しながら、買い増しのペースと保有比率を管理したい。株価が期待先行で過熱した局面では買い増しを急がず、押し目局面での追加投資に備えて買い余力を温存すべきであろう。

同社の魅力は、バイオシミラーのキャッシュ創出力を土台に、細胞治療と新規バイオシミラーで将来収益の上振れ余地を積み上げる二層構造にある。今回、通期業績予想は売上高60〜65億円、営業利益▲1.00〜+1.00億円へ修正され、バイオシミラー需要の堅調さと価格改定が背景として説明されている。こうした修正は株価の下支え材料となる一方、黒字化期待が先行して株価に織り込まれやすい局面も招き得る。

同社は連結営業黒字の定着を固めつつ成長投資の成果を待つ局面にある。したがって、短期の集中投資ではなく、業績の裏付けとKPIの推移を確認しながら買い増しのペースを調整し、段階的に保有比率を引き上げていく方針としたい。

◇ 2026年3月期第3四半期決算ハイライト:黒字化が進むが、営業外費用で最終損益がぶれやすい

2026年3月期第3四半期決算は、第2四半期から営業黒字を維持しつつ、前年同期比では営業損失から黒字へ改善したことで収益構造の改善が確認された一方、営業外費用の増加が最終損益を押し下げた点が課題として残る内容である。第3四半期累計の売上高は50.2億円(前年同期比65.3%増)、売上総利益は13.3億円(同29.0%増)へ拡大し、営業利益は0.84億円(前年同期は営業損失▲1.37億円)となった。バイオシミラー原薬等の製造と納品が計画通りに進み、供給価格改定も寄与したことで、売上が増えた分だけ粗利が積み上がる構造がよりはっきりした点が最大のポジティブである。研究開発費は6.71億円と増加しているが、それでも営業黒字を維持できたことは収益基盤の改善が研究開発投資を吸収できる段階に近づいたことを意味する。

経常損失は▲1.35億円、親会社株主に帰属する四半期純損失は▲1.43億円となった。要因は、営業外費用として支払手数料0.75億円、棚卸資産廃棄損1.25億円が発生したためである。特に、棚卸資産廃棄損の計上は、製造・供給オペレーションに起因する費用が最終損益を左右し得る点を示した。営業利益が黒字でも、一過性費用の有無で最終損益の見え方は変わり得る。したがって、注目点は売上の伸びだけでなく、①営業黒字の再現性(増収が利益に結びつく構造が維持されるか)、②一過性費用の発生が最終損益をどの程度左右するか、の二点にある。加えて、バイオシミラー原薬等について堅調な需要が続く旨が示されている一方、棚卸資産廃棄損の計上が確認されたことから、在庫・工程管理に関連する費用変動を抑えられるかが重要となる。再発防止と委託先を含む工程管理の強化が進めば、営業利益ベースでの収益性改善を直ちに否定する材料にはなりにくい。

通期見通しは売上高60〜65億円、営業利益▲1.00〜+1.00億円へ上方修正されている。第3四半期時点で売上の進捗は高く、数量面の手応えは読み取れるが、利益がレンジ表示であること自体が費用次第で着地が動く状況を示す。株価・業績評価の分岐点は、①粗利の積み上げが第4四半期も続くか、②営業外費用や製造関連損失の再発を抑えられるか、の二点に集約される。

第2四半期から営業黒字を維持し、前年同期比でも営業損失から黒字へ改善した点は評価できるが、営業外費用が出ると最終利益が読みにくい。粗利の積み上げと、想定外費用が再発しないかを四半期ごとに点検したい。

◇ セグメント分析:バイオシミラーで利益を作り、細胞治療で企業価値を拡張する二層構造

同社の事業構造はバイオシミラーで足元の収益を確保し、細胞治療で中長期の企業価値を拡張するという明確な二層モデルである。2026年3月期第3四半期累計では売上高50.2億円、売上総利益13.3億円、営業利益0.84億円を計上しており、現時点で損益を支えているのはバイオシミラー事業であることは数字が示している。細胞治療は研究開発段階にあり、短期収益よりも将来のパイプライン価値を積み上げるフェーズにある。

バイオシミラー事業は、既上市製品に関する原薬等の供給を柱とするモデルである。顧客は国内のパートナー製薬企業等であり、パートナーと調整した製造と供給スケジュールに沿って事業を進める構造にある。第3四半期累計で売上総利益は13.3億円と前年同期比で拡大しており、供給数量の増加や価格改定が利益押し上げ要因となった。研究開発費6.71億円を吸収しながら営業黒字を確保している点は、同事業の採算構造が一定の安定域に入ったことを示唆する。ただし、棚卸資産廃棄損を計上していることからも、製造と供給オペレーションに伴う費用変動が損益に影響を及ぼす可能性は残る。数量拡大と同時に供給安定性をどう担保するかが今後の収益持続性を左右する。

細胞治療事業は、乳歯歯髄幹細胞(SHED)を活用した再生医療パイプラインの開発を主軸とし、脳性麻痺(遠隔期)を対象とする同社100%子会社の株式会社S-Quatreが独自開発した乳歯歯髄幹細胞(SQ-SHED)が中核である。現時点で売上寄与は限定的だが、米国FDA(アメリカ食品医薬品局)とのPre-IND Meetingにおいて治験計画への合意を確認しており、海外治験に向けた具体的なステップに入ったことは重要である。成功すれば収益インパクトは大きいが、治験進捗や規制対応、資金負担といった不確実性も高い。

バイオシミラーは数量、価格、製造安定性がKPIとなり、細胞治療は開発マイルストン達成がKPIとなる。両事業を切り分けて見て、バイオシミラー事業で株価の下支えを確認し、細胞治療事業でどこまで上振れの余地があるかを見立てる視点が不可欠である。

◇ 2026年3月期 業績予想:今期は損益均衡水準へ、2027年3月期の黒字定着が焦点

2026年3月期は営業損益が概ね均衡水準まで改善する現実味が高まっており、今後は2027年3月期に営業黒字を安定的に定着できるかが、投資判断の中心論点となる。2026年3月期の会社計画は売上高60〜65億円、営業利益▲1.00〜+1.00億円へ上方修正されており、第3四半期時点で売上高50.2億円と進捗率は高い水準にある。バイオシミラー原薬等の堅調な需要と価格改定効果が背景にあり、数量面の下振れリスクは現時点では限定的とみられる。

利益計画がレンジ表示であることは、費用発生次第で着地が振れうる構造を示している。実際、第3四半期累計では営業利益0.84億円を確保したものの、営業外費用の計上により最終赤字となった。業績見通しを評価するうえでのポイントは、①粗利率の維持と改善、②製造工程関連費用や一過性費用の抑制、③研究開発費のコントロールである。研究開発費は累計6.71億円と先行投資が継続しており、細胞治療パイプラインの進展次第では増加基調が続く可能性もある。ただし、売上総利益が積み上がる構造が維持されれば、研究開発投資を吸収しながら営業黒字を拡大するシナリオは描ける。

中期視点では、バイオシミラー事業の拡大と国内製造体制の強化が安定収益の土台となる。アルフレッサホールディングス、カイオム・バイオサイエンス、Mycenax Biotechとの合弁会社設立契約を締結しており、国内一貫サプライチェーン構築に向けた枠組みは整った。これにより、将来的な原価低減と供給安定性の向上が期待される。また、米国FDAとのPre-IND Meetingで脳性麻痺治験計画への合意を確認しており、細胞治療事業は海外展開の準備段階に入った。成功確率はなお不確実だが、マイルストン達成ごとに企業価値を押し上げるポテンシャルを持つ。

リスク要因としては、製造工程に関連する追加費用の発生、研究開発の遅延、資金調達環境の変化が挙げられる。一方で、シンジケートローン契約の締結によりバイオシミラー原薬等の製造運転資金を確保しており、短期的な資金繰りリスクは抑制されている。

2026年3月期は赤字縮小から黒字定着への移行期であり、バイオシミラーの収益拡大が計画通り進めば、2027年3月期以降の営業黒字定着シナリオは十分に視野に入る。

短期は利益の振れを伴うが、売上総利益の積み上がりが継続すれば黒字定着は現実的である。製造関連費用の再発有無と細胞治療のマイルストン進展を中期評価の軸としたい。

◇ 株価動向と今後の注目点:株価変動が大きい局面、黒字の再現性と費用抑制が注目点

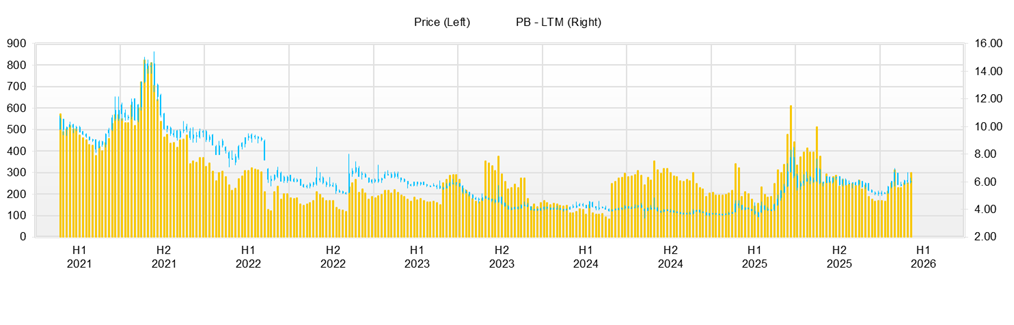

過去3か月(2025年11月上旬〜2026年2月中旬)の株価は好材料で急騰しやすいものの、堅調な業績の再現性が見えないと押し戻される値動きであり、今後は材料の大きさより数字に落ちる確度が株価の方向性を決める局面である。株価は2025年11月4日終値246円から、2026年2月13日終値262円へ小幅上昇にとどまるが、この間に2026年1月22日高値320円、出来高2,221万株という急騰局面があり、短期資金の出入りでボラティリティが一気に上がる特性が確認できる。

バリュエーションは実績PBR6.92倍、会社予想PERは算出不能であり、市場は黒字定着を先回りして株価に反映しやすい状況にある。この水準感では、好材料が出ても次の四半期も同水準の収益を維持できるかが示せない限り、株価は上値追いよりも戻り売りが出やすい。実際に2026年1月22日の急騰後、1月23日終値302円、26日終値275円、28日終値254円と短期で調整しており、材料消化のスピードが速い。

材料発表に対する市場の反応を、発表直後とその後の株価推移に分けて整理すると分かりやすい。まず2025年11月25日に、①米国FDAとのPre-IND Meetingで脳性麻痺を対象とした同種SQ-SHEDの治験計画について合意と助言取得、②バイオシミラーの原薬と製剤製造を行う合弁会社設立に関する契約締結を開示している。その直後の株価は、11月25日終値226円、26日233円(+3.1%)、28日249円(+10.2%)と上昇しており細胞治療の海外展開と供給能力強化に市場が反応した形である。また11月26日には、バイオシミラー原薬等の製造運転資金確保を目的とするシンジケートローン契約締結を開示しており、資金面の手当てが追い風になった可能性がある。

決算発表は、市場の想定の範囲内に収まると株価反応が小さくなりやすい。2026年2月12日の決算発表前後は、2月12日終値258円から13日262円(+1.6%)と反応は限定的である。ここは市場が営業黒字化の進捗自体をある程度織り込んでおり、次に求めているのは黒字の持続性と費用のぶれの抑制だと解釈できる。同社説明によれば、過去の棚卸資産廃棄損は開発・製造受託機関(CDMO)の製造工程逸脱に起因するとされる。費用の再発が投資家心理を冷やし得る点は、株価の上値を重くする要因になりやすい。

テクニカル面では、下値は11月25日の終値226円、1月上旬の225円近辺がまず意識され、その上で2月の安値帯である、6日安値238円、13日安値246円は、短期的に下値支持として意識されやすい。上値は、急騰後に戻り売りが出た300円前後(1月23日終値302円)と、320円(1月22日高値)が明確なレジスタンスである。

保有引き上げの条件は3点に絞れる。第一に、売上総利益の積み上げが四半期を跨いで続き、営業黒字が偶然ではないと説明できること。第二に、支払手数料や棚卸資産廃棄損など、想定外費用の再発が抑えられ、利益の見え方が安定すること。第三に、細胞治療(SQ-SHED)と供給体制の進捗が次のマイルストン、時期、投資額感まで具体化することである。投資タイミングとしては、①業績見通しの上方修正や費用の改善が確認でき、利益の見通しがはっきりしてくる局面で持ち高を増やす、②相場環境の悪化や一過性の費用で株価が下がった局面で、粗利の積み上がり、想定外費用の再発有無、開発や提携の進捗を点検しながら持ち高を積み増すという運用が現実的である。

株価がニュースで先行して動く局面ほど、その内容が実際の業績やキャッシュ創出につながるかを検証し、株価水準が妥当かどうかを冷静に判断することが重要である。

株価は材料で跳ねるが、PBR6倍台を正当化するには黒字の再現性が要る。300円台の定着には、黒字の再現性と費用のブレの抑制が必要であり、進捗の裏付けが伴わない限り、上値追いは続きにくい。営業黒字の再現性が確認される局面では、株価水準は見直されよう。

会社概要

◇バイオシミラーの収益基盤を梃子に、細胞治療の海外展開と供給能力増強を同時に進める成長設計

キッズウェル・バイオ株式会社はバイオシミラーで継続収益を確保しつつ、細胞治療(再生医療)を研究開発投資で育てる二層構造の事業モデルを採る企業である。バイオシミラー事業では、パートナー製薬企業への原薬等供給を収益の柱とし、供給価格の適正化を進めつつ収益性の改善を図る。細胞治療事業は小児や希少疾患を中心に革新的治療法の開発を進める段階で、研究開発投資が先行するが、2025年11月に米国FDAとのPre-IND Meetingで、脳性麻痺を対象とした同種(他家)SQ-SHEDの企業治験計画について合意と助言取得を開示しており、海外開発準備が進展している点は事業の射程を広げる材料である。 供給能力面では、バイオシミラー原薬等の製造運転資金確保を目的に、みずほ銀行をアレンジャーとするシンジケートローン契約を締結しており、旺盛な需要に応える安定供給体制の維持・強化を経営課題として明確化している。

主要財務データ

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 997 | 1,569 | 2,776 | 2,431 | 5,082 | 6,000 〜 6,500 |

| EBIT(営業利益) | -970 | -976 | -551 | -1,336 | 28 | ▲100 〜100 |

| 税引前収益 | -1,000 | -550 | -656 | -1,421 | 73 | |

| 親会社株主帰属利益 | -1,001 | -551 | -657 | -1,422 | -21 | |

| 現金・預金 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 | |

| 総資産 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 | |

| 債務合計 | 1,100 | 700 | 1,950 | 2,575 | 1,838 | |

| 純有利子負債 | -361 | -461 | 883 | 344 | -1,157 | |

| 負債総額 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 | |

| 株主資本 | 1,610 | 1,703 | 1,234 | 831 | 1,411 | |

| 営業活動によるキャッシュフロー | -1,267 | -1,170 | -1,421 | -454 | 937 | |

| 設備投資額 | 3 | 0 | 0 | 0 | 6 | |

| 投資活動によるキャッシュフロー | -22 | 527 | -29 | 0 | 65 | |

| 財務活動によるキャッシュフロー | 718 | 369 | 1,356 | 1,618 | -240 | |

| ROA (%) | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 | |

| ROE (%) | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 | |

| EPS (円) | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 | |

| BPS (円) | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 985 | 864 | 483 | 1,267 | 1,286 | 2,046 | 1,721 | 1,556 | 1,743 |

| 前年同期比 | 61.3% | -17.6% | 950.4% | 136.4% | 30.6% | 136.6% | 256.3% | 22.8% | 35.5% |

| 売上原価 | 352 | 688 | 259 | 998 | 748 | 1,436 | 1,123 | 1,160 | 1,405 |

| 売上総利益 | 633 | 176 | 224 | 269 | 538 | 610 | 597 | 396 | 337 |

| 粗利率 | 64.3% | 20.4% | 46.3% | 21.2% | 41.8% | 29.8% | 34.7% | 25.4% | 19.4% |

| 販管費 | 580 | 845 | 383 | 372 | 414 | 444 | 413 | 365 | 468 |

| EBIT | 53 | -669 | -159 | -104 | 125 | 166 | 185 | 31 | -131 |

| 前年同期比 | -135.9% | 60.9% | -65.1% | -60.9% | 136.8% | -124.8% | -216.2% | -129.6% | -205.3% |

| EBITマージン | 5.3% | -77.3% | -32.9% | -8.2% | 9.7% | 8.1% | 10.7% | 2.0% | -7.5% |

| EBITDA | 53 | -668 | -159 | -103 | 125 | 166 | 185 | 31 | -131 |

| 税引前収益 | 35 | -676 | -176 | -65 | 107 | 207 | 176 | -88 | -212 |

| 当期利益 | 33 | -675 | -177 | -65 | 54 | 167 | 157 | -97 | -203 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 33 | -675 | -177 | -65 | 54 | 167 | 157 | -97 | -203 |

| 前年同期比 | -121.6% | 45.9% | -62.5% | -79.0% | 64.4% | -124.7% | -188.9% | 48.3% | -476.5% |

| 利益率 | 3.3% | -78.0% | -36.6% | -5.1% | 4.2% | 8.1% | 9.1% | -6.2% | -11.7% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,187 | 2,231 | 1,167 | 1,695 | 1,318 | 2,995 | 2,840 | 1,542 | 3,785 |

| 総資産 | 5,199 | 5,086 | 4,609 | 4,646 | 4,575 | 7,008 | 6,579 | 5,815 | 6,320 |

| 債務合計 | 2,275 | 2,575 | 2,402 | 2,131 | 2,034 | 1,838 | 1,549 | 1,134 | 2,625 |

| 純有利子負債 | 88 | 344 | 1,235 | 436 | 715 | -1,157 | -1,291 | -407 | -1,160 |

| 負債総額 | 3,755 | 4,254 | 3,895 | 3,789 | 3,523 | 5,598 | 4,531 | 3,629 | 4,394 |

| 株主資本 | 1,444 | 831 | 714 | 857 | 1,052 | 1,411 | 2,048 | 2,186 | 1,926 |

| [収益率 %] | |||||||||

| ROA | -25.82 | -31.67 | -29.48 | -22.54 | -17.65 | -0.35 | 5.59 | 5.38 | 0.44 |

| ROE | -77.27 | -137.73 | -152.15 | -91.46 | -69.11 | -1.89 | 22.64 | 18.48 | 1.60 |

| [一株当り指標: 円] | |||||||||

| EPS | 0.9 | -17.5 | -4.5 | -1.6 | 1.3 | 3.8 | 3.3 | -1.9 | -4.1 |

| BPS | 37.6 | 21.4 | 18.1 | 21.1 | 25.9 | 32.2 | 43.0 | 44.1 | 38.8 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 37.31 | 38.43 | 39.41 | 40.66 | 40.66 | 43.88 | 47.63 | 49.56 | 49.58 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2016/3 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 |

| [損益計算書] | ||||||||||

| 売上高 | 1,161 | 1,089 | 1,060 | 1,022 | 1,078 | 997 | 1,569 | 2,776 | 2,431 | 5,082 |

| 前年同期比 | 1817.7% | -6.2% | -2.7% | -3.6% | 5.5% | -7.5% | 57.5% | 76.9% | -12.4% | 109.0% |

| 売上原価 | 501 | 398 | 423 | 413 | 653 | 120 | 553 | 1,251 | 1,393 | 3,443 |

| 売上総利益 | 660 | 692 | 637 | 609 | 425 | 877 | 1,017 | 1,525 | 1,038 | 1,639 |

| 粗利率 | 56.9% | 63.5% | 60.1% | 59.6% | 39.4% | 88.0% | 64.8% | 54.9% | 42.7% | 32.3% |

| 販管費 | 1,480 | 1,876 | 1,551 | 1,414 | 1,586 | 1,847 | 1,992 | 2,076 | 2,374 | 1,611 |

| EBIT(営業利益) | -820 | -1,184 | -913 | -806 | -1,161 | -970 | -976 | -551 | -1,336 | 28 |

| 前年同期比 | 129.1% | 44.4% | -22.9% | -11.8% | 44.2% | -16.5% | 0.6% | -43.5% | 142.4% | -102.1% |

| EBITマージン | -70.7% | -108.7% | -86.2% | -78.8% | -107.8% | -97.3% | -62.2% | -19.8% | -54.9% | 0.5% |

| EBITDA | -820 | -1,184 | -913 | -805 | -1,161 | -969 | -973 | -550 | -1,335 | 29 |

| 税引前収益 | -786 | -1,222 | -903 | -854 | -7,314 | -1,000 | -550 | -656 | -1,421 | 73 |

| 当期利益 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 前年同期比 | 108.9% | 55.5% | -26.1% | -5.3% | 754.4% | -86.3% | -45.0% | 19.3% | 116.3% | -98.5% |

| 利益率 | -67.9% | -112.4% | -85.4% | -83.8% | -678.9% | -100.5% | -35.1% | -23.7% | -58.5% | -0.4% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 817 | 2,380 | 1,891 | 2,009 | 2,033 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 |

| 総資産 | 1,694 | 3,706 | 3,025 | 3,151 | 3,592 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 |

| 債務合計 | 810 | 0 | 0 | 0 | 1,225 | 1,100 | 700 | 1,950 | 2,575 | 1,838 |

| 純有利子負債 | -7 | -2,380 | -1,891 | -2,009 | -808 | -361 | -461 | 883 | 344 | -1,157 |

| 負債総額 | 1,291 | 206 | 421 | 420 | 2,105 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 |

| 株主資本 | 403 | 3,500 | 2,604 | 2,731 | 1,487 | 1,610 | 1,703 | 1,234 | 831 | 1,411 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -607 | -1,759 | -438 | -860 | -1,325 | -1,267 | -1,170 | -1,421 | -454 | 937 |

| 設備投資額 | 2 | 0 | 0 | 0 | 2 | 3 | 0 | 0 | 0 | 6 |

| 投資活動によるキャッシュフロー | -122 | -150 | -50 | -0 | -137 | -22 | 527 | -29 | 0 | 65 |

| 財務活動によるキャッシュフロー | 947 | 3,472 | 0 | 978 | 1,222 | 718 | 369 | 1,356 | 1,618 | -240 |

| [収益率 %] | ||||||||||

| ROA | -60.21 | -45.35 | -26.88 | -27.73 | -216.99 | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 |

| ROE | -122.00 | -62.74 | -29.64 | -32.10 | -346.86 | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 |

| 当期利益率 | -67.85 | -112.41 | -85.36 | -83.81 | -678.87 | -100.49 | -35.10 | -23.68 | -58.49 | -0.42 |

| 資産回転率 | 0.89 | 0.40 | 0.31 | 0.33 | 0.32 | 0.26 | 0.42 | 0.75 | 0.54 | 0.84 |

| 財務レバレッジ | 2.03 | 1.38 | 1.10 | 1.16 | 1.60 | 2.43 | 2.23 | 2.51 | 4.35 | 5.39 |

| [一株当り指標: 円] | ||||||||||

| EPS | -75.7 | -68.5 | -47.3 | -43.8 | -264.7 | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 |

| BPS | 34.9 | 182.9 | 136.1 | 134.3 | 53.8 | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.85 | 18.74 | 19.14 | 19.68 | 27.65 | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:Omega Investment 作成、小数点以下四捨五入