2026年3月30日

Japanese

Home

Omega Investment株式会社

エフ・コード (投資レポート – 4Q update)

| 株価(3/9) | 1,512 円 | 予想配当利回り(26/12) | 0.0 % |

| 52週高値/安値 | 1,136/2,985 円 | ROE(25/12実) | 20.3 % |

| 1日出来高(3か月) | 207.2 千株 | 営業利益率(25/12実) | 19.6 % |

| 時価総額 | 187.6 億円 | ベータ(5年間) | 1.56 |

| 企業価値 | 233.3 億円 | 発行済株式数 | 12.409 百万株 |

| PER(26/12予) | 9.7 倍 | 上場市場 | 東証グロース |

| PBR(25/12実) | 2.5 倍 |

| 本ページのPDF版はこちら |

| PDF version |

中長期強気継続の下での押し目形成は買い増しの好機

◇ 投資判断:流動性制約はあるが、株価下落局面では積極的に組み入れたい

株式会社エフ・コード(以下、同社)の株式は、高成長にもかかわらずPERが低位にとどまる。時価総額186億円という流動性制約を踏まえつつ、計画的に取得を進めていきたい。同社の投資妙味は、ROE20.3%、ROIC9.8%という資本効率の高さで、AIと教育領域を内包し、AI実装支援と人材育成を同時に提供する事業をポートフォリオに加えることができる点にある。AI ONEの子会社化は教育領域の垂直展開を強める動きであり、成長ドライバーの多層化という観点で投資妙味を補強する。

好業績の継続性に加えて、同社が決算資料で開示している、増資による希薄化懸念がないこと、同社が想定する成長率と財務モデル、既存子会社の成長進捗と支援体制、今後のM&Aで狙う対象市場について財務と無形資産に関する不確実性の後退の進捗などが確認できれば、保有比率を引き上げたい。足元の予想PER9.9倍、実績PBR2.4倍、予想ROE19.3%という組み合わせは、年率7〜8%程度の長期EPS成長を織り込む水準と解釈できる。過去数年のEPS成長および今期会社計画が示す伸びの大きさと対比すると、市場の見方はかなり警戒的であり、株価下落によりマルチプルが急低下する局面は取得機会となり得る。弊社の適正株価試算では、DCFの中央値は2,669円で、上振れ余地は約+77%である。一方、PER・PBRによる試算の中央値では上値余地は概ね+8〜15%にとどまる。

投資にあたり考慮すべき点は以下の3点である。第一に、同社の成長は再現性が相対的に高い。M&Aで多様なサービスを傘下に収め、現在はSaaS関連利益の比率が1割未満まで低下するなど事業の分散化が進んでいる。そのうえで、DX・AI支援と教育(スクール)を束ね、サービス連携を通じてクロスセルと単価向上の余地を広げているためである。第二に、株主リターン(株価上昇と配当)は、成長の継続に加え、ネットデット管理と無形資産の説明力を高め、評価倍率(PER・PBR)の切り上がりを実現できるかに左右される。IFRSの下でロールアップ型M&Aを継続する場合、条件付対価の公正価値評価(再測定)やのれんの減損判定が期間損益を変動させ得る。したがって、会計要因による振れを踏まえた説明の具体化と財務規律の積み上げは、株価評価の安定化と評価マルチプルの切り上がりに繋がり得る。具体的には、条件付対価やのれんに関する会計処理の考え方を明示し、増資に依存しない成長モデルと借入を軸とした財務運営方針、既存子会社の成長進捗と支援体制、今後のM&A対象市場を整理して示している点は、不確実性低減に向けた前向きな開示と評価できる。第三に、流動性制約を踏まえ、取得は価格インパクトを抑える形で分割して行う。

投資トリガーの目安は次の通りである。取得は、株価下落により成長期待に対するディスカウントが拡大した局面で積極化する。目安として、予想PERが10倍を明確に下回る水準を想定する。加えて、財務・無形資産に関する開示が継続的に積み上がり、市場の懸念が一段と後退していることが確認できた場合には、その局面から保有比率を引き上げたい。

同社は急成長期から拡大期へ移行し、成長の継続と財務規律・開示の成熟を同時に市場から求められるステージにある。したがって同社株式への投資は、株価評価が低い局面で計画的にポジションを構築しつつ、開示の充実により不確実性低減が進んでいることを評価し、継続的な確認を前提に保有比率を引き上げるという設計が合理的である。

◇ 2025年12月期決算ハイライト:上方修正後計画を超過、M&A成長とIFRS一時要因の両面を整理して見る局面

2025年12月期は売上収益の大幅増加と営業利益の増勢が明確で、前四半期に上方修正した会社計画も上回って着地したが、IFRSのその他収益・費用が大きく発生しており、基礎収益力と一時要因を切り分けた評価が重要である。売上収益は119.3億円(前期比約2.3倍)、営業利益は23.4億円(同約1.8倍)となり、成長の主因はM&A寄与と既存事業の伸長が重なった点にある。

事業別では、売上収益はMarketing領域71.0億円(構成比59.5%)、AI・Technology領域48.3億円(同40.5%)で、二領域が拡大を分け合う構図が確認できる。収益性面では、領域別の事業利益はMarketing 19.9億円、AI・Technology 10.1億円、共通費用▲6.5億円と開示されており、M&A後のPMI(Post Merger Integration)を通じた利益創出が全体の下支えになっている。

M&Aは2025年12月期に合計6件、総投資額38億円を実行し、営業利益の積み上げは通期換算で6.7億円と説明されている。投資に対する利益創出の実績が示されている点は評価できる。しかし、拡大スピードが速い分、財務や無形資産の見え方が株式市場の評価に影響しやすい局面にある。

実際、IFRSでは条件付対価の公正価値再評価はその他損益に反映され、2025年12月期は公正価値変動(減少)によりその他の収益29.3億円を計上した。これに対し、一部子会社ののれん減損等によりその他の費用23.4億円も発生している。会計上の評価替えが損益を振らす構造は残るが、同社は条件付対価やのれんに関する考え方、財務モデル、既存子会社の成長進捗と支援体制、今後のM&A対象市場を整理して開示しており、単なる規模拡大ではなく利益創出と財務管理を両立させる姿勢を明確にしている。

投資家は「営業利益の積み上がり」に加え、「その他損益の中身」と「財務規律の実行状況」を併せて確認する必要があるが、開示の具体化がさらに進むことで無形資産やレバレッジに対する不確実性は徐々に低減し得る局面にある。

前四半期に上方修正した業績計画を最終的に上回って着地した点は、業績の確度と実行力の高さを示すものとして評価できる。一方、IFRSのその他損益が大きく、のれん減損や条件付対価評価が利益を揺らす。営業利益の継続成長と、無形資産・レバレッジの説明力が株価の鍵である。

◇ セグメント分析:MarketingとAI・Technologyの二本柱で成長をドライブ

同社のセグメントは「Marketing領域」と「AI・Technology領域」の二本柱で構成され、前者が安定的な収益獲得を担い、後者がM&Aと教育・AI需要を追い風に成長と利益の加速を牽引する構図である。2025年12月期は売上収益119.4億円のうち、Marketing領域が71.0億円(構成比59.5%)、AI・Technology領域が48.3億円(同40.5%)となり、AI・Technologyの存在感が前年差で大きく高まった。

各領域の概要と収益モデルは以下の通りである。

• Marketing領域:データアナリティクス、マーケティング・セールス支援など、顧客のデジタル接点での成果最大化を支援する。多様なサービスラインを組み合わせた提案で顧客課題に対応しており、既存顧客に対してはグループ内サービス連携を通じたクロスセルが実際に増加している。2025年12月期の領域利益(売上から当該領域の原価・販管費を控除した事業利益)は19.9億円で、収益の土台として機能している。

• AI・Technology領域:生成AI活用の支援、AI/テクノロジーを用いた業務改革、アプリケーション開発、ならびにDX・AI教育を含む成長領域である。M&Aで獲得した教育/人材育成の機能やノウハウを取り込みつつ、法人向けのDX支援やAI導入支援への展開を進めることで、提供領域の拡張を図っている。2025年12月期の売上は前年から大幅に伸長し48.3億円、領域利益は10.1億円と、利益面でも伸長が確認できる。

なお、2026年12月期の見通しでは、事業実態に合わせて従来の「Marketing領域」を「Marketing&School領域」と整理して開示しており、教育(スクール)を収益ドライバーとして前面に位置付ける姿勢が明確である。2026年度予想では、Marketing&School領域が売上78.2億円、AI・Technology領域が売上66.8億円とされ、成長エンジンとしてAI・Technologyの拡大を見込むが、Marketing側も着実な積み上げを想定している。

◇ 業績予想:既存事業ベースで高成長を計画、追加M&Aの上振れを前提とせずとも増益基調を維持

2026年12月期は既存事業ベースでも営業利益+40.8%成長を計画しており、前期のM&A効果を除いても高い増益トレンドを維持する見通しである。売上収益の拡大と利益率改善を両立させる計画となっており、成長継続の確度を市場に示す1年となるだろう。

2026年度予想では、売上収益145億円、事業利益40.5億円を見込む。2025年度実績(売上収益119.4億円、事業利益30.0億円)からの増収増益計画である。特に注目すべきは、前期に実行したM&Aの通期寄与を織り込みつつも、新規の大型M&Aを前提としないベースで利益成長を示している点である。すなわち、既存事業のオーガニック成長とPMIによる収益力改善が利益拡大の中心に位置付けられている。

領域別では、Marketing&School領域が売上78.2億円、AI・Technology領域が66.8億円を計画している。AI・Technology側の伸長率が高く、生成AI活用支援やAI人材育成の需要拡大を背景に構成比が上昇する見込みである。Marketing側も既存顧客の深耕とクロスセル推進により着実な積み上げを想定している。成長ドライバーはAI関連だが、収益の安定性はMarketing側が担うという構図は維持される。

リスク要因は三点ある。第一にネットデット水準の継続である。積極的なM&Aに伴う借入金増加は、金利環境の変化や業績変動時の下押し要因になり得る。第二にのれん残高の増加であり、業績が想定を下回る場合には減損リスクが顕在化する可能性がある。第三にAI教育やAI支援市場の競争激化である。参入企業が増加する中で単価維持と差別化が鍵となる。

もっとも、同社はこれまでM&A後のPMIを通じて利益を積み上げてきた実績があり、営業利益率も改善傾向にある。ROE20%超という高い資本効率は、利益成長が続く限りPERやPBRの見直しを後押しし得る。2026年12月期の注目点は、利益成長と財務の安定が両立できるかである。

営業利益が前期比約4割増を計画している点は、利益成長の力強さを示すものとして注目される。見るべき点は、成長を続けながらネットデットと無形資産リスクが安定しているかを確認できるかである。既存事業ベースで増益が続けば、バリュエーション再評価の土台は整う。

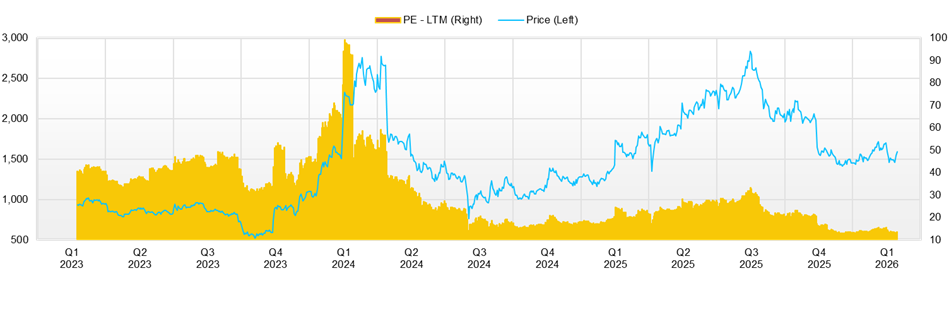

◇ 株価動向と今後の注目点:11月高値圏から調整、材料は出るが“財務の安心感”が株価評価を左右

直近3か月の株価は材料で上げても続かず、決算や会計要因で下げやすい局面であり、評価を押し上げるには「成長の継続」に加えて「財務の安心感(ネットデット管理と無形資産の説明力)」が必要である。現在の時価総額は186億円で、予想PER9.9倍、実績PBR2.4倍と、成長株としては低いマルチプルにとどまる。

このマルチプル水準は、予想EPS155.6円、予想ROE19.3%の前提で逆算すると、長期のEPS成長率として年率7~8%程度を暗黙に織り込む計算となる。過去数年の高い成長率に比べれば、市場は成長の鈍化(正常化)とM&Aに伴う財務・無形資産リスクを相応に織り込んでおり、上振れ余地は「成長の継続」だけでなく、説明力の改善を通じた評価倍率の切り上がりにある。

2025年11月から2026年2月の株価推移を見ると、11月上旬は2,006円(11月4日終値)と2,000円近辺にあったが、その後は下落し、12月中旬に1,425円(12月16日終値)まで値を下げた。その後1月後半から戻り歩調となり、2月初旬に1,718円(2月3日終値)まで反発したものの、2月中旬に再度崩れ、直近は1,461円(2月17日終値)まで下げている。すなわち、株価は2,000円近辺から1,400円台へ下落した後、1,700円台まで戻し、再び1,400円台へ押し戻される展開となっており、レンジ内での振れ幅が大きい。

材料発表に対する株価反応については、短期反応は出るが、継続買いに繋がりにくい傾向が見える。具体的には、①「KaiU」Leader賞(ITreview Grid Award 2026 Winter)公表(1月21日)当日は1,492円(前日比+0.7%)と小幅高にとどまった。②En placeの孫会社化(1月27日)後は1,617円(前日比+2.7%)と上昇した。③AI ONE子会社化(2月10日)も終値1,684円(前日比+3.3%)と一応の買い反応はあったが、材料の質よりも需給・警戒感が勝ちやすい。④その後、2月13日に「その他の収益・費用」の計上を公表したタイミングでは1,590円(前日比▲6.3%)と大きく下落し、翌営業日も1,520円(▲4.4%)と続落した。利益の“伸び”よりも、のれん減損や条件付対価評価といった不確実性が株価を押し下げやすいことが示唆される。

テクニカル面では、足元は下向きトレンドで、1,400円台前半が当面の下値メド(12月安値1,425円、2月安値帯)、上値は1,700円台が戻りの壁(2月3日の1,718円近辺)となる。出来高が増えた下落(2月13日から17日)を経ているため、短期的には自律反発はあっても戻り売りが出やすい形である。

組入比率を引き上げる条件は三点考えられる。第一に営業利益の伸びが続くことに加え、ネットデットのコントロールが数字で確認できること。第二にのれん減損・条件付対価に関する開示が継続し、市場の不確実性が低下することである。第三にAI・教育領域が“売上拡大”だけでなく利益貢献として見える形で示されることである。これらが揃えば、低PERが単なる低評価ではなく割安と受け止められやすくなり、PERやPBRが切り上がる余地が出てくる。

投資タイミングは「上がったところを追う」よりも、下落によってバリュエーションの歪みが拡大した局面で先に建て、確認材料で比率を引き上げる方が合理的である。具体的には、株価が下落し予想PERが一桁台〜10倍前後まで低下する局面でまず組み入れ、その後、①営業利益の成長が継続していること、②ネットデットのコントロールが数字で確認できること、③無形資産(のれん・条件付対価など)に関する進捗を確認しながら、市場の懸念が後退していることといった材料が揃った段階で、保有比率を段階的に引き上げる。足元では、財務や無形資産に関する説明は以前より具体化しており、懸念を和らげる取り組みは進んでいると評価できる。ただし、株式市場がより高い評価倍率を付与するには、継続的な開示と実際の業績の積み上がりが必要である。材料発表で株価が急伸した局面での追随買いは、流動性制約下では取得単価を悪化させやすく、基本的に避けたい。

会社概要

◇DX、AI、教育を軸にロールアップで拡大するマーケティング・テック企業

株式会社エフ・コードは、ロールアップ型M&Aを通じて事業領域を拡張し、マーケティング支援、AI活用支援、DX人材教育を統合したプラットフォームを構築してきた高成長企業である。売上構成比が最も大きいMarketing領域を軸に、Web制作やアプリ開発、デジタルマーケティング支援、DX・AI人材育成スクールまでをグループ内で展開し、企画から実装・運用・人材育成までを一気通貫で提供する点が特徴である。近年はロールアップを加速しており、2026年1月には連結子会社Real us社を通じて実店舗向けMEO、SNS支援を行う株式会社En placeを孫会社化している。さらに、2026年2月にはAIスクール運営の株式会社AI ONEを子会社化し、AI教育と法人向けAI導入支援の強化を図った。加えて、JITT社による営業支援・生成AI活用支援事業の譲受も実行している。プロダクト面では、同社ツール「KaiU」がITreviewの「ITreview Grid Award 2026 Winter」Web接客ツール部門でLeader賞を受賞し、6期連続の評価を取得している。

IFRS基準を採用し、条件付対価の公正価値評価やのれんの減損テストを通じた透明性ある開示を行っている点も同社の特徴である。マーケティング、AI、教育を融合させた複合モデルを武器に急成長から拡大期へと移行する局面にある企業と位置付けられる。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 CE |

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 11,938 | 14,500 |

| EBIT | 160 | 138 | 638 | 1,149 | 1,902 | |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,115 | 3,000 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,452 | 1,900 |

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | 8,086 | |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | 26,741 | |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | 13,041 | |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | 4,955 | |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | 19,975 | |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | 7,545 | |

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | 1,347 | |

| 設備投資額 | 24 | 35 | 46 | 99 | 255 | |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | -4,460 | |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | 4,932 | |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | 1,334 | |

| ROA (%) | 22.37 | 3.36 | 6.73 | 5.52 | 5.98 | |

| ROE (%) | 55.52 | 11.74 | 24.75 | 18.27 | 20.34 | |

| EPS (円) | 18.6 | 8.4 | 23.2 | 77.9 | 118.6 | 155.6 |

| BPS (円) | 60.0 | 83.2 | 302.2 | 548.8 | 618.0 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 | 12.41 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 902 | 1,035 | 1,002 | 1,040 | 2,053 | 2,417 | 2,796 | 3,190 | 3,535 |

| 前年同期比 | 234.1% | 168.7% | 109.3% | 45.2% | 127.7% | 133.4% | 178.9% | 206.7% | 72.2% |

| 売上原価 | 423 | 401 | 482 | 475 | 1,050 | 808 | 1,261 | 1,319 | 1,513 |

| 売上総利益 | 479 | 635 | 520 | 565 | 1,003 | 1,608 | 1,535 | 1,871 | 2,022 |

| 粗利率 | 53.1% | 61.3% | 51.9% | 54.3% | 48.9% | 66.6% | 54.9% | 58.7% | 57.2% |

| 販管費 | 250 | 320 | 310 | 278 | 737 | 1,185 | 1,093 | 1,318 | 1,539 |

| EBIT(営業利益) | 229 | 315 | 210 | 287 | 266 | 423 | 442 | 553 | 483 |

| 前年同期比 | 1675.9% | 181.1% | 91.6% | 53.3% | 16.1% | 34.5% | 110.3% | 92.6% | 81.5% |

| EBITマージン | 25.4% | 30.4% | 21.0% | 27.6% | 13.0% | 17.5% | 15.8% | 17.3% | 13.7% |

| EBITDA | 252 | 356 | 257 | 333 | 292 | 460 | 484 | 600 | 569 |

| 税引前収益 | 215 | 296 | 255 | 319 | 383 | 541 | 553 | 587 | 434 |

| 当期利益 | 197 | 191 | 164 | 206 | 327 | 352 | 357 | 381 | 414 |

| 少数株主損益 | -0 | 8 | 4 | 2 | 15 | 28 | 36 | -8 | -2 |

| 親会社株主帰属利益 | 198 | 183 | 160 | 204 | 313 | 325 | 322 | 389 | 416 |

| 前年同期比 | 3095.2% | 144.6% | 153.9% | 41.4% | 58.1% | 77.6% | 100.5% | 91.1% | 33.1% |

| 利益率 | 21.9% | 17.7% | 16.0% | 19.6% | 15.2% | 13.4% | 11.5% | 12.2% | 11.8% |

| [貸借対照表] | |||||||||

| 現金・預金 | 4,040 | 4,937 | 7,233 | 7,021 | 6,236 | 4,969 | 7,206 | 7,867 | 8,086 |

| 総資産 | 10,975 | 14,588 | 17,973 | 17,629 | 21,825 | 24,553 | 25,838 | 28,652 | 26,741 |

| 債務合計 | 5,721 | 8,430 | 8,484 | 7,988 | 7,527 | 9,155 | 11,104 | 13,312 | 13,041 |

| 純有利子負債 | 1,681 | 3,493 | 1,251 | 967 | 1,291 | 4,187 | 3,898 | 5,446 | 4,955 |

| 負債総額 | 7,655 | 10,980 | 12,424 | 11,803 | 15,720 | 18,607 | 19,755 | 22,294 | 19,975 |

| 株主資本 | 3,187 | 3,408 | 5,988 | 6,277 | 6,728 | 6,619 | 6,741 | 7,134 | 7,545 |

| [収益率 %] | |||||||||

| ROA | 6.73 | 5.94 | 5.45 | 5.29 | 5.24 | 5.12 | 5.31 | 5.83 | 5.98 |

| ROE | 24.75 | 19.01 | 15.58 | 16.09 | 17.34 | 19.97 | 18.27 | 20.11 | 20.34 |

| [一株当り指標: 円] | |||||||||

| EPS | 9.4 | 17.3 | 13.2 | 16.8 | 25.5 | 26.4 | 26.3 | 31.9 | 34.1 |

| BPS | 302.2 | 282.1 | 494.5 | 518.3 | 548.8 | 536.8 | 552.5 | 584.3 | 618.0 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.55 | 10.61 | 12.11 | 12.11 | 12.17 | 12.35 | 12.40 | 12.41 | 12.41 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データ II(通期ベース)

| 単位: 百万円 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 |

| [損益計算書] | |||||

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 11,938 |

| 前年同期比 | 24.3% | 62.3% | 131.5% | 106.7% | 132.7% |

| 売上原価 | 258 | 479 | 1,084 | 2,379 | 4,813 |

| 売上総利益 | 403 | 593 | 1,398 | 2,752 | 7,125 |

| 粗利率 | 61.0% | 55.3% | 56.3% | 53.6% | 59.7% |

| 販管費 | 242 | 455 | 759 | 1,603 | 5,223 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 | 1,902 |

| 前年同期比 | 407.6% | -13.9% | 362.0% | 80.0% | 65.5% |

| EBITマージン | 24.3% | 12.9% | 25.7% | 22.4% | 15.9% |

| EBITDA | 164 | 172 | 711 | 1,238 | 2,113 |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,115 |

| 当期利益 | 152 | 69 | 479 | 934 | 1,505 |

| 少数株主損益 | 0 | 0 | 0 | 28 | 54 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,452 |

| 前年同期比 | 275.3% | -54.5% | 591.7% | 88.8% | 60.3% |

| 利益率 | 23.1% | 6.5% | 19.3% | 17.7% | 12.2% |

| [貸借対照表] | |||||

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | 8,086 |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | 26,741 |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | 13,041 |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | 4,955 |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | 19,975 |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | 7,545 |

| [キャッシュフロー計算書] | |||||

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | 1,347 |

| 設備投資額 | 24 | 35 | 46 | 99 | 255 |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | -4,460 |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | 4,932 |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | 1,334 |

| [収益率 %] | |||||

| ROA | 22.37 | 3.36 | 6.73 | 5.52 | 5.98 |

| ROE | 55.52 | 11.74 | 24.75 | 18.27 | 20.34 |

| 当期利益率 | 23.06 | 6.47 | 19.33 | 17.65 | 12.16 |

| 資産回転率 | 0.97 | 0.52 | 0.35 | 0.31 | 0.49 |

| 財務レバレッジ | 2.48 | 3.49 | 3.68 | 3.31 | 3.40 |

| [一株当り指標: 円] | |||||

| EPS | 18.6 | 8.4 | 23.2 | 77.9 | 118.6 |

| BPS | 60.0 | 83.2 | 302.2 | 548.8 | 618.0 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 | 12.41 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。