2026年3月30日

Japanese

Home

Omega Investment株式会社

共同ピーアール (Investment report – 4Q update)

| 株価(3/11) | 1,016 円 | 予想配当利回り(26/12予) | 1.6 % |

| 52週高値/安値 | 627/1,103 円 | ROE(25/12実) | 22.7 % |

| 1日出来高(3か月) | 9.4 千株 | 営業利益率(25/12実) | 15.2 % |

| 時価総額 | 89.5 億円 | ベータ(5年間) | 0.72 |

| 企業価値 | 59.2 億円 | 発行済株式数 | 8.814 百万株 |

| PER(26/12予) | 9.9 倍 | 上場市場 | 東証スタンダード |

| PBR(25/12実) | 2.1 倍 |

| 本ページのPDF版はこちら |

| PDF version |

事業は高収益であり、株式の下値リスクは相対的に小さい。一方で、MRRと継続率の定量開示が進み、成長の確度が確認できれば、買い増しを検討したい。

◇ 投資判断の結論:中立維持。業績は強いが、市場が成長を織り込む材料は出揃っていない

共同ピーアール株式会社(以下、同社)の株式に対する中立的な見方を維持する。時価総額が小さく、まとまった売買が一度に成立しにくい点を踏まえ、まずは限定的なウェイトでポートフォリオに組み入れる。そのうえで、成長の確度を判断するMRRおよび継続率を含むKPIの定量開示が進む、または業績の強さが続くことを確認できた段階で、株価への影響を抑えつつ保有を増やす方針が現実的である。

前回は、①PR・インフルエンサー・AIの三本柱の成長継続、②単価上昇とリカーリング収益の積み上がり、③質的KPIの可視化進展、を再評価の条件として提示した。2026年12月期第4四半期時点では、三本柱の成長継続は概ね確認できた。一方で、KPIの可視化はなお限定的であり、株価が本格的に再評価される段階には至っていない。現時点でポートフォリオ内の比率を明確に引き上げる局面ではないが、成長継続が確認できる以上、保有しないことによる機会損失を避ける観点から、初期組み入れには検討余地がある。

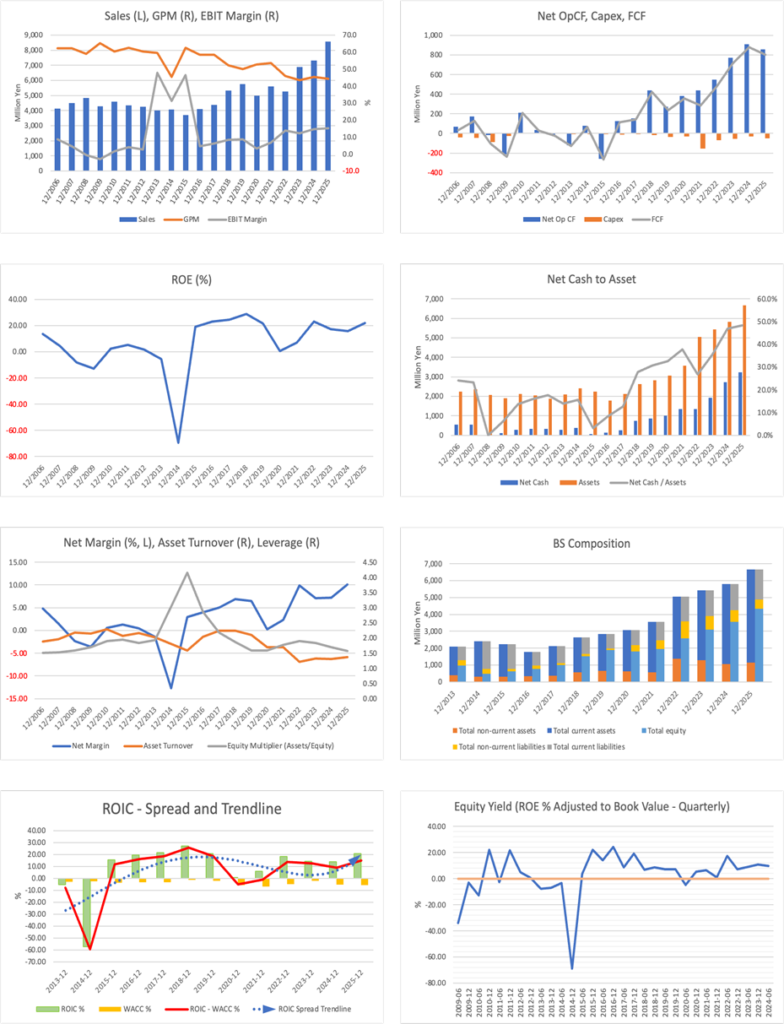

理由は三点ある。第一に、成長を実現するための事業の骨格は維持されている。PRの安定基盤にインフルエンサーとAI、SaaSが上乗せされる構図は変わらず、成長の方向性は想定通りである。資本効率もROE21.8%、ROIC20.6%と高く、ROA13.8%も含めて収益力の裏付けは強い。第二に、株価評価を押し上げる材料が不足している。SaaSやAIの拡張は見えるが、継続課金(MRR)、顧客あたり平均売上(ARPU)、継続率など、成長の確度を判断するKPIの定量開示は限られており、市場が成長を織り込み切れていない。予想PER10.2倍は割安にも見えるが、構造的な再成長を前提にバリュエーションが切り上がるには、もう一段の定量情報が必要である。第三に、株価の下値リスクは相対的に小さい。ローベータ(0.72)であり、ネットキャッシュ32.2億円は時価総額92億円の約35%に相当する。財務余力が厚く、株式市場全体が急落する局面でも相対的な耐性は高い。

同社の力の源泉は、長期リテイナーに支えられた顧客基盤と専門領域の深掘り、ならびにテクノロジー実装による業務標準化の取り組みにある。現時点の焦点は、SaaSがどの程度利益に寄与しているかを、定量的に示せるかである。SaaSの利益貢献が目に見える水準まで高まり、MRRや契約社数などの指標が定量的に開示されれば、市場は成長の確度を評価しやすくなり、現在のPER水準から評価が切り上がる余地が生じる。

前回整理した投資シナリオでは成長持続は確認できたが、評価切り上げを正当化する決定打は未達である。現局面では中立を維持する一方、SaaS収益の積み上がりやKPIの定量開示の進展が確認できれば、限定的なウェイトでの組み入れを起点に、段階的に保有の厚みを持たせる。加えて、営業利益の安定的な二桁成長が続けば、引き上げ余地はさらに広がる。

◇ 2025年12月期決算ハイライト:全セグメントで過去最高、成長の質が一段と強まる決算

同社の2025年12月期通期(2026年2月12日公表)は、売上・各利益ともに過去最高を更新し、会社計画も上回って着地した。連結売上高は85.54億円(前期比+16.8%)、営業利益は13.02億円(同+21.2%)、経常利益は13.07億円(同+20.9%)、親会社株主に帰属する当期純利益は8.63億円(同+64.1%)である。通期業績予想に対しても上回る結果となった。売上高は予想85.00億円に対し実績85.54億円、営業利益は予想12.80億円に対し実績13.02億円と、いずれも上振れで着地している。加えて、同社は全セグメントで過去最高業績を更新したとしている。

上振れの背景は、三本柱それぞれの伸長が重なった点に整理できる。PR事業は、PR案件の引き合い増を背景にリテイナー契約社数が約7%増、スポット案件が約20%増とされ、加えて2025年8月からトータル・コミュニケーションズ連結化の影響もあり、セグメント売上は61.84億円(前年比+13.6%)、セグメント利益は11.40億円(同+20.3%)となった。インフルエンサーマーケティング事業は、所属クリエイターのコスメやアパレルのタイアップ案件が前年比約27%増、自社メディア関連案件が同約15%増とされ、セグメント売上は12.94億円(同+31.2%)、セグメント利益は1.11億円(同+33.9%)である。AI・ビッグデータソリューション事業は、ShtockData関連運用費が前年比約29%増、データ基盤構築やBI導入支援が同約18%増と説明され、セグメント売上は10.75億円(同+20.75%)、セグメント利益は1.92億円(同+11.8%)となった。

なお、単体の経常利益が減少した点について、同社は2024年内に発生した連結子会社からの1.5億円の配当が主因とし、連結では消去されるため実質的には増収増益と説明している。売上85億円、営業利益13億円の到達は収益基盤の強さを端的に示す。一方、AI/データはIPO準備費用の影響が残るため、来期は増収に対して利益がどこまで伸びるかが焦点となる。三本柱の成長が続く中で、利益率の改善が継続するかを決算ごとに確認したい。

◇ セグメント分析:PRが7割強の収益基盤、インフルエンサーとAI/データが伸長を上乗せ

同社はPR事業を中核の収益基盤としつつ、インフルエンサーマーケティング事業、AI・ビッグデータソリューション事業が成長を上乗せする三本柱である。2025年12月期のセグメント売上高はPR事業61.84億円、インフルエンサーマーケティング事業12.94億円、AI・ビッグデータソリューション事業10.75億円で、PRが売上の約7割強を占める。

各セグメントの概要と直近トピックスは以下の通りである。

・PR事業:PR案件の引き合い増を背景に、リテイナー契約社数が約7%増、スポット案件が約20%増と説明される。フルAIシフトによる業務高度化の推進に加え、2025年8月からトータル・コミュニケーションズ連結化の影響もあり、前年比で売上+13.6%、利益+20.3%となった。加えて、大阪支店が大阪・関西万博の開幕に向けた広報支援業務を実施し、引き合いと受注の拡大につなげたとされる。

・インフルエンサーマーケティング事業:自社所属クリエイターによるコスメやアパレルのタイアップ案件が前年比約27%増、自社メディアである「めるぷち」や「CulDRAMA」等の関連案件が前年比約15%増となり、前年比で売上+31.2%、利益+33.9%となった。加えて「めるぷち」が名古屋で開催される「第20回アジア競技大会」および「第5回アジアパラ競技大会」の応援サポーターに就任したほか、VAZが育成するインフルエンサー「おさき」のYouTube登録者数が100万人を突破した。

・AI・ビッグデータソリューション事業:自社サービスShtockData関連運用費が前年比約29%増、データ基盤構築やBIツール導入支援が前年比約18%増となり、売上は+20.7%となった。利益はIPO準備に伴う費用増があるものの、増収でカバーし+11.8%と説明される。トピックスでは、生成AIの設計から運用支援を一気通貫で提供する「AI活用支援サービス」を2025年5月に本格開始した。さらにグループ会社「KeyWalker」が「ベストベンチャー100 2026」に選出され、同社のデータとAIプロダクトおよびサービスが高く評価された結果と言える。

◇ 業績予想:売上100億円・営業利益16億円へ、AI生産性向上が鍵

同社は2026年12月期の会社予想として、売上高100億円、営業利益16億円(営業利益率16%)、親会社株主に帰属する当期純利益9億円を掲げている。前期実績(売上85.54億円、営業利益13.02億円)と比べると、売上は約14億円、営業利益は約3億円の増加を見込む計画であり、成長路線を継続する内容である。

中期経営計画では、2026年12月期に売上100億円、営業利益16億円の到達を掲げている。2025年12月期は売上88億円計画に対し85.54億円、営業利益13億円計画に対し13.02億円と、利益面では計画を上回って進捗した。営業利益率も14.7%から15.2%へ改善しており、収益性は中計の方向性に沿って推移している。

成長ドライバーは三点である。第一にPR事業の深化である。リテイナーとスポットの連携強化に加え、関西エリアでの大型案件の獲得を通じて商流拡大を図る方針である。第二にインフルエンサー事業のIP展開強化であり、インフルエンサーのアジア展開やD2C型コスメ事業など収益源の多角化を図る。第三にAI活用による生産性向上である。同社は「フルAIシフト宣言」を掲げ、AI Innovation Core Center(AIC)設立やAI活用レベル向上を進めている。あわせて、AI活用によりパーヘッド130%成長率を目指すとしており、利益率改善の打ち手として位置付けられる。

一方でリスクも存在する。AI関連投資やIPO準備費用など先行コストは継続する可能性が高い。また、売上100億円達成にはPRの安定成長だけでなく、インフルエンサー・AI領域の高成長持続が前提となる。とりわけAI/データ領域は売上規模がまだ10億円台であり、成長率が鈍化すれば全体計画への影響は小さくない。

現計画は過度に楽観的とは言えないが、達成にはAIによる生産性向上の定量的成果が不可欠である。営業利益率16%への到達が実現すれば、同社は高収益型コミュニケーション企業として一段上の評価ステージに入る可能性がある。

計画達成の鍵は売上拡大よりも利益率改善にある。AI投資が費用増で終わるのか、生産性向上として顕在化するのかを四半期ごとに確認したい。

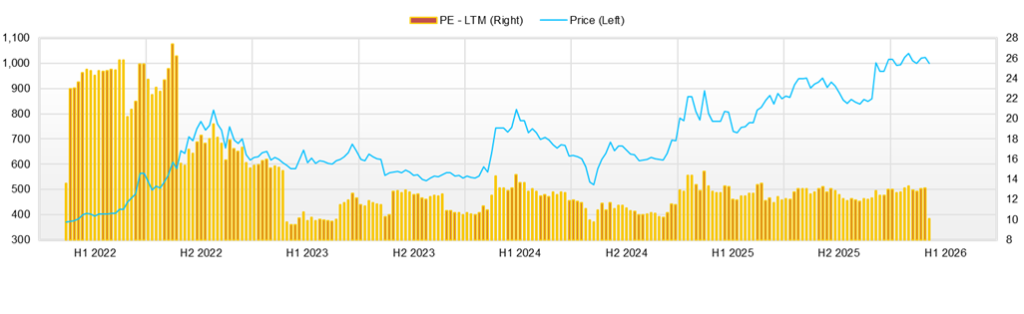

◇ 株価動向と今後の注目点:11月安値838円から戻り基調、決算で出来高増も上値を試すには追加の材料が必要

直近3か月(2025年11月初~2026年2月16日)の株価は、11月の安値圏から切り上げて推移している。11月7日の終値838円を底に、2月16日は終値1,050円まで戻し、期間でみれば約+25%の上昇である。途中、1月13日に高値1,103円まで上値を試したが、その後は1,000円前後での持ち合いを挟み、決算を経て再度1,000円台に定着した形である。

バリュエーションは、現時点で予想PER10.2倍、実績PBR2.1倍である。収益性では高水準のROE21.8%、ROIC20.6%に対してPERは過熱感が強くないが、PBRは2倍台であり、成長の見え方が強まる局面では評価が切り上がる余地がある。逆に言えば、成長の定量材料が弱い間は、高収益である一方で上値は限定的という市場評価にとどまりやすい。

材料発表に対する株価反応は、急伸するというより出来高が増えて値幅が出る傾向が目立つ。2月12日の決算発表では終値977円だったが、翌2月13日は高値1,097円・安値984円と大きく振れ、出来高も50,000株へ増加した。短期資金が入りやすく値幅が出る一方、終値ベースでは2月12日から13日で+4.5%程度にとどまり、材料を数日かけて消化する動きである。

直近ニュースを横断すると、同社は「AIと広報オペレーション」と「AI組織づくり」を継続して打ち出している。11月18日に広報/PRオートメーションツール「SAKAE」へAIエージェント機能を実装したと発表したが、株価は11月17日終値858円から11月18日終値859円と小動きで、反応は限定的であった。他方、出来高は3,700株から11,900株へ増加している。11月25日の「AIタレントコンシェルジュ」提供開始も、終値は850円→848円と横ばい圏であり、テーマ性はあるが即時の評価切り上げにはつながりにくいことが分かる。もっとも、12月16日の生成AI人材育成プログラム新設は当日終値958円から翌日終値964円と小幅高ながら、翌日の出来高が20,000株へ増え、関心の高まりが見て取れる。1月19日のAICセンター設立、1月30日の「SAKAE」X連携も、株価が急騰するより、1,000円近辺の水準を維持しながら材料を積み上げる流れを後押しした位置付けである。

テクニカルには、上値は1月13日の高値1,103円が分かりやすい抵抗帯である。ここを上抜けるには、決算以上に、次の成長が数字で見える材料が必要になる。下値は、決算翌日の安値984円が目先の支持線であり、1,000円割れは押し目買いと投げがぶつかりやすい価格帯である。

今後、買い増す条件は、AIとSaaSが利益を押し上げる構図が数字で確認できるかに尽きる。具体的には、継続課金の積み上がりや、プロダクト導入が案件単価、工数、利益率に与える効果が定量で示されるかが焦点となる。投資タイミングとしては、①KPI開示の新設・拡充、②上方修正、③プロダクト導入事例の追加開示、④資本政策の実行がレンジを切り上げるきっかけになりやすい。株価は戻り基調にあるが、上抜けにはAIとSaaSの数字が要る。KPI開示が進めば1,103円突破が視野に入る一方、停滞すれば1,000円前後の往来が続きやすい。

会社概要

◇独立系PRの老舗が、SaaSとAIで広報の標準化を狙う変革フェーズ

共同ピーアール株式会社は、長期契約を軸とするPR支援で安定収益を確保しつつ、インフルエンサーおよびAIやSaaS領域を伸長させ、提供価値の高度化と収益源の多層化を進める総合コミュニケーション企業である。1964年11月14日に設立され、従業員数は連結377名(2025年12月現在)である。事業はPR事業、インフルエンサーマーケティング事業、AI・ビッグデータソリューション事業の三本柱で構成され、人的サービスを基盤にしつつ、データとプロダクトで再現性を高める方向へ舵を切っている。具体的には、SaaS事業「Kyodo PR Connect」の運営を担う子会社として株式会社共同ピーアールRingを2026年1月5日に設立し、PRとテクノロジーの事業化を加速させる体制を整えた。加えて直近では、社内広報業務ツール「SAKAE」がX(旧Twitter)のエンタープライズ版APIと連携を開始し、パブリシティ露出とSNSモニタリングを統合した広報効果分析を可能にした。同社が掲げる「PR業務の高度化・効率化」を具体機能へ落とし込む動きとして注目される。同社は、従来型PRの強みを維持しながら、プロダクト起点の継続課金モデル拡張を狙う構造にある。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 CE |

| 売上高 | 5,610 | 5,265 | 6,896 | 7,324 | 8,555 | 10,000 |

| EBIT(営業利益) | 381 | 720 | 841 | 1,075 | 1,303 | 1,600 |

| 税引前収益 | 288 | 768 | 862 | 1,034 | 1,305 | |

| 親会社株主帰属利益 | 132 | 520 | 488 | 526 | 863 | 900 |

| 現金・預金 | 1,943 | 2,318 | 2,691 | 3,260 | 3,578 | |

| 総資産 | 3,572 | 5,044 | 5,428 | 5,810 | 6,656 | |

| 債務合計 | 591 | 967 | 767 | 539 | 357 | |

| 純有利子負債 | -1,352 | -1,351 | -1,925 | -2,721 | -3,221 | |

| 負債総額 | 1,630 | 2,267 | 2,097 | 1,921 | 1,957 | |

| 株主資本 | 1,942 | 2,595 | 3,090 | 3,553 | 4,336 | |

| 営業活動によるキャッシュフロー | 442 | 546 | 771 | 911 | 855 | |

| 設備投資額 | 155 | 67 | 54 | 33 | 51 | |

| 投資活動によるキャッシュフロー | -26 | -397 | -35 | -37 | -109 | |

| 財務活動によるキャッシュフロー | 16 | 220 | -375 | -311 | -428 | |

| フリーキャッシュフロー | 286 | 479 | 717 | 878 | 804 | |

| ROA (%) | 3.97 | 12.08 | 9.31 | 9.36 | 13.85 | |

| ROE (%) | 7.03 | 22.94 | 17.15 | 15.84 | 21.88 | |

| EPS (円) | 16.3 | 61.2 | 56.6 | 60.6 | 99.0 | 103.2 |

| BPS (円) | 236.1 | 299.5 | 356.7 | 408.2 | 496.4 | |

| 一株当り配当(円) | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 | 16.00 |

| 発行済み株式数 (百万株) | 8.64 | 8.74 | 8.78 | 8.79 | 8.81 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,943 | 1,788 | 1,779 | 1,716 | 2,041 | 2,037 | 1,922 | 2,052 | 2,544 |

| 前年同期比 | 16.8% | 8.4% | 10.2% | 1.6% | 5.0% | 13.9% | 8.0% | 19.6% | 24.7% |

| 売上原価 | 1,128 | 972 | 966 | 925 | 1,147 | 1,108 | 1,077 | 1,107 | 1,470 |

| 売上総利益 | 815 | 816 | 814 | 791 | 894 | 929 | 845 | 945 | 1,074 |

| 粗利率 | 42.0% | 45.6% | 45.7% | 46.1% | 43.8% | 45.6% | 44.0% | 46.1% | 42.2% |

| 販管費 | 616 | 519 | 545 | 530 | 646 | 560 | 581 | 620 | 730 |

| EBIT(営業利益) | 200 | 297 | 269 | 261 | 248 | 369 | 264 | 325 | 345 |

| 前年同期比 | 45.6% | 11.2% | 49.2% | 34.4% | 24.4% | 24.1% | -1.7% | 24.8% | 38.8% |

| EBITマージン | 10.3% | 16.6% | 15.1% | 15.2% | 12.2% | 18.1% | 13.7% | 15.9% | 13.6% |

| EBITDA | 254 | 349 | 319 | 312 | 298 | 414 | 311 | 375 | 395 |

| 税引前収益 | 206 | 277 | 271 | 230 | 256 | 366 | 260 | 328 | 351 |

| 当期利益 | 152 | 147 | 177 | 147 | 150 | 244 | 167 | 218 | 349 |

| 少数株主損益 | 15 | 31 | 28 | 26 | 10 | 28 | 27 | 34 | 25 |

| 親会社株主帰属利益 | 137 | 116 | 148 | 121 | 141 | 215 | 140 | 184 | 324 |

| 前年同期比 | 39.3% | -19.5% | 49.1% | 13.6% | 2.5% | 85.1% | -5.6% | 51.9% | 130.4% |

| 利益率 | 7.1% | 6.5% | 8.3% | 7.0% | 6.9% | 10.6% | 7.3% | 9.0% | 12.7% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,691 | 2,657 | 2,980 | 2,946 | 3,260 | 3,115 | 3,422 | 3,305 | 3,578 |

| 総資産 | 5,428 | 5,286 | 5,448 | 5,342 | 5,810 | 5,598 | 5,871 | 5,876 | 6,656 |

| 債務合計 | 767 | 707 | 647 | 586 | 539 | 490 | 445 | 400 | 357 |

| 純有利子負債 | -1,925 | -1,950 | -2,333 | -2,360 | -2,721 | -2,625 | -2,977 | -2,906 | -3,221 |

| 負債総額 | 2,097 | 1,885 | 1,855 | 1,615 | 1,921 | 1,704 | 1,782 | 1,558 | 1,957 |

| 株主資本 | 3,090 | 3,129 | 3,293 | 3,401 | 3,553 | 3,617 | 3,786 | 3,979 | 4,336 |

| [収益率 %] | |||||||||

| ROA | 9.31 | 9.12 | 9.79 | 10.20 | 9.36 | 11.49 | 10.90 | 12.12 | 13.85 |

| ROE | 17.15 | 15.92 | 16.72 | 16.57 | 15.84 | 18.54 | 17.43 | 18.42 | 21.88 |

| [一株当り指標: 円] | |||||||||

| EPS | 15.9 | 13.4 | 17.1 | 13.9 | 16.2 | 24.7 | 16.0 | 21.0 | 37.2 |

| BPS | 356.7 | 361.1 | 379.0 | 391.4 | 408.2 | 415.5 | 433.6 | 455.8 | 496.4 |

| 一株当り配当 | 10.00 | 0.00 | 0.00 | 0.00 | 12.00 | 0.00 | 0.00 | 0.00 | 14.00 |

| 発行済み株式数 (百万株) | 8.78 | 8.79 | 8.79 | 8.79 | 8.79 | 8.81 | 8.81 | 8.81 | 8.81 |

出所:Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||||

| 売上高 | 4,100 | 4,379 | 5,318 | 5,758 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 | 8,555 |

| 前年同期比 | 10.7% | 6.8% | 21.4% | 8.3% | -13.3% | 12.4% | -6.1% | 31.0% | 6.2% | 16.8% |

| 売上原価 | 1,703 | 1,822 | 2,546 | 2,879 | 2,367 | 2,614 | 2,843 | 3,894 | 4,010 | 4,762 |

| 売上総利益 | 2,396 | 2,558 | 2,772 | 2,879 | 2,623 | 2,996 | 2,422 | 3,002 | 3,314 | 3,793 |

| 粗利率 | 58.5% | 58.4% | 52.1% | 50.0% | 52.6% | 53.4% | 46.0% | 43.5% | 45.3% | 44.3% |

| 販管費 | 2,216 | 2,293 | 2,324 | 2,374 | 2,456 | 2,597 | 1,685 | 2,147 | 2,225 | 2,490 |

| EBIT(営業利益) | 180 | 265 | 444 | 502 | 157 | 381 | 720 | 841 | 1,075 | 1,303 |

| 前年同期比 | -89.5% | 46.7% | 68.0% | 12.9% | -68.8% | 143.8% | 88.7% | 16.8% | 27.8% | 21.2% |

| EBITマージン | 4.4% | 6.0% | 8.4% | 8.7% | 3.1% | 6.8% | 13.7% | 12.2% | 14.7% | 15.2% |

| EBITDA | 195 | 284 | 468 | 534 | 202 | 447 | 857 | 1,059 | 1,279 | 1,495 |

| 税引前収益 | 181 | 257 | 432 | 502 | 70 | 288 | 768 | 862 | 1,034 | 1,305 |

| 当期利益 | 163 | 221 | 366 | 372 | 13 | 132 | 539 | 546 | 621 | 977 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 58 | 95 | 114 |

| 親会社株主帰属利益 | 163 | 221 | 366 | 372 | 13 | 132 | 520 | 488 | 526 | 863 |

| 前年同期比 | 51.2% | 35.3% | 65.8% | 1.5% | -96.6% | 943.0% | 294.4% | -6.3% | 7.9% | 64.1% |

| 利益率 | 4.0% | 5.0% | 6.9% | 6.5% | 0.3% | 2.4% | 9.9% | 7.1% | 7.2% | 10.1% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 611 | 659 | 1,012 | 1,032 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 | 3,578 |

| 総資産 | 1,784 | 2,113 | 2,637 | 2,831 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 | 6,656 |

| 債務合計 | 462 | 390 | 280 | 163 | 531 | 591 | 967 | 767 | 539 | 357 |

| 純有利子負債 | -149 | -269 | -732 | -869 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 | -3,221 |

| 負債総額 | 1,003 | 1,105 | 1,109 | 930 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 | 1,957 |

| 株主資本 | 782 | 1,008 | 1,528 | 1,901 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 | 4,336 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 125 | 152 | 437 | 274 | 384 | 442 | 546 | 771 | 911 | 855 |

| 設備投資額 | 13 | 9 | 15 | 36 | 30 | 155 | 67 | 54 | 33 | 51 |

| 投資活動によるキャッシュフロー | -16 | -15 | -131 | -123 | -102 | -26 | -397 | -35 | -37 | -109 |

| 財務活動によるキャッシュフロー | 31 | -89 | 47 | -132 | 242 | 16 | 220 | -375 | -311 | -428 |

| フリーキャッシュフロー | 112 | 144 | 422 | 238 | 355 | 286 | 479 | 717 | 878 | 804 |

| [収益率 %] | ||||||||||

| ROA | 8.11 | 11.34 | 15.43 | 13.60 | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 | 13.85 |

| ROE | 23.24 | 24.69 | 28.89 | 21.69 | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 | 21.88 |

| 当期利益率 | 3.99 | 5.05 | 6.89 | 6.46 | 0.25 | 2.35 | 9.89 | 7.07 | 7.18 | 10.09 |

| 資産回転率 | 2.03 | 2.25 | 2.24 | 2.11 | 1.69 | 1.69 | 1.22 | 1.32 | 1.30 | 1.37 |

| 財務レバレッジ | 2.87 | 2.18 | 1.87 | 1.59 | 1.59 | 1.77 | 1.90 | 1.84 | 1.69 | 1.58 |

| [一株当り指標: 円] | ||||||||||

| EPS | 22.2 | 30.0 | 46.6 | 46.6 | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 | 99.0 |

| BPS | 106.0 | 136.7 | 191.9 | 237.9 | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 | 496.4 |

| 一株当り配当 | 0.00 | 0.00 | 2.50 | 5.00 | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 |

| 発行済み株式数 (百万株) | 7.56 | 7.56 | 8.15 | 8.17 | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 | 8.81 |

出所:Omega Investment 作成