2026年4月6日

Japanese

Home

Omega Investment株式会社

トライアルホールディングス (Price Discovery)

Weak Hold

Conclusion

Weak Hold。西友買収後のPMIは滑り出しが良く、2026年6月期上期は売上高674,117百万円、営業利益16,677百万円と計画を上回った。既存店客数の改善、PBや惣菜の相互活用、価格訴求の強化など、統合の初期成果は確かに見えている。一方で、自己資本比率は42.0%から15.1%へ低下し、のれん残高は約2,988億円、短期借入金は3,674億円に達しており、買収後の財務体質は別物になった。中計が掲げる2029年6月期ROE16.5%は魅力的だが、営業利益率予想は3.9%にとどまり、目標ROEの達成は高レバレッジとPMI完遂の両方を前提とする。現時点では、上期の順調な進捗を評価しつつも、買収後初の12カ月決算を見ないまま強気に傾くにはやや早い。

Profile

九州発のディスカウント小売が、西友買収で一気に全国1兆円超級グループへ拡大

トライアルHDは九州地盤のディスカウント小売企業であり、西友の完全子会社化によって一気に全国区へ拡大した。中計では2029年6月期に売上高1.6兆円、営業利益640億円を掲げているが、投資判断の焦点は規模拡大そのものではなく、PMIを通じて粗利率改善、販管費率低下、キャッシュ創出力の強化を実現できるかにある。西友買収で企業の器は大きく変わったが、株式の評価を決めるのは、買収後の平常収益力がどこまで定着するかである。

事業別売上高比率%(営業利益率%):流通小売100 (3) 他 0 (9)(FY6/2025)

| 証券コード |

|

東証PRM:141A |

| 時価総額 |

| 491,483 百万円 |

| 業種 |

| 小売業 |

Stock Hunter’s View

「西友」買収・統合効果発現。通期上振れ期待高い。

トライアルHDは九州地盤のディスカウントストア。昨年7月の西友買収で全国区となり、2社を合算した売上高は1兆2000億円規模と食品小売業界ではセブン&アイHD、イオンに次ぐ位置についた。足元では西友との統合が順調に進んでいるほか、プライシング施策の奏功により既存店客数が回復傾向にある。

2月発表の今6月期第2四半期(7〜12月)決算は売上高6741億1700万円(前年同期比67%増、上期計画比99億円超過)、営業利益166億7700万円(同71.9%増、同62億7000万円超過)と計画を大幅に超過。プライシングや惣菜・プライベートブランドの相互利用、コストコントロールが進んだ。「エキサイティングプライス」の導入など、価格訴求品による集客力向上と、価値訴求品による収益力向上とのバランスを重視することで粗利の上昇に成功している。

下期は積極的な出店に加え、西友既存店の立て直しなど先行投資費用が出る見通し。一方、帳合統合による仕入れ条件の改善効果なども現れてくることから、現時点で通期計画は据え置きも、上振れが予想される。物価上昇を背景に廉価な食品スーパーの需要は高まっており、生活防衛関連株として引き続き注目できる。

Investor’s View

株価は統合成功を先取りしており、現時点の投資妙味は限定的。

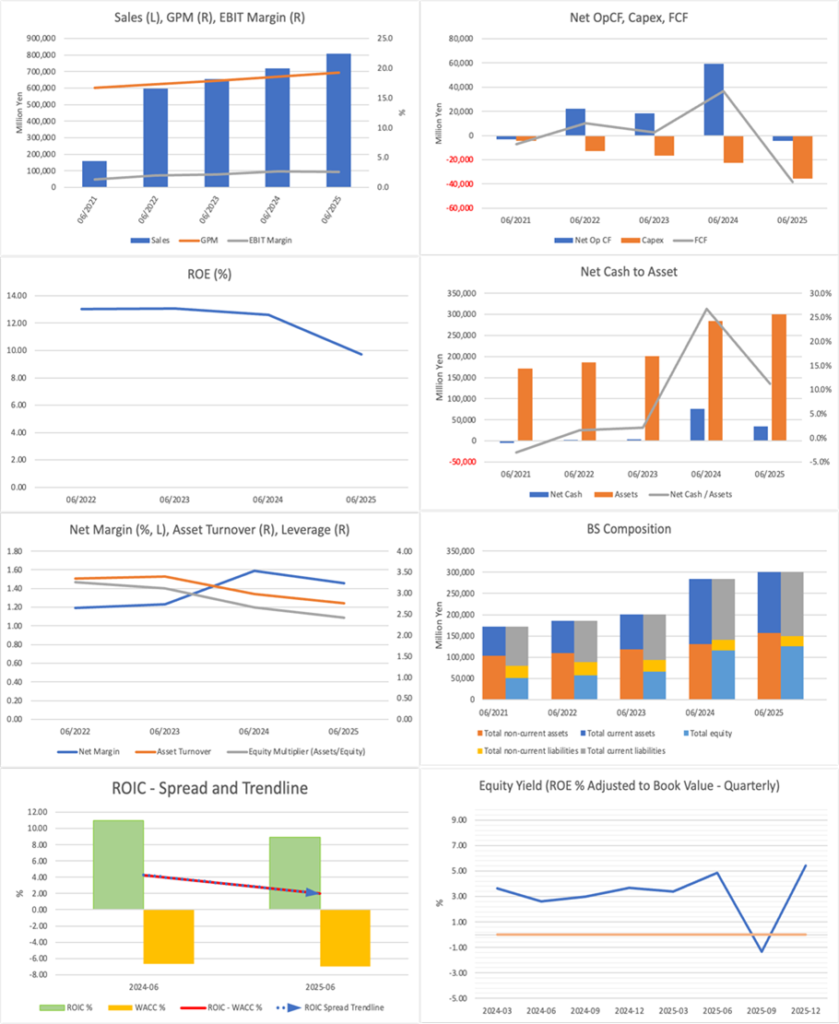

今後3年間の売上高CAGR+7%、および2029年6月期に営業利益率3.9%を目指す計画は、必ずしも魅力的とは言い難い。一方で、ROE16.5%という目標には一定の魅力がある。ただし、この水準は西友買収前との比較では、財務レバレッジを大きく効かせることを前提としたものであり、現時点で投資家が十分に納得するのは難しいだろう。より信頼性の高い適正株価を試算するには、拙速に会社の中期経営計画で示された数値に依拠するのではなく、まず2026年6月期の12カ月決算における財務数値を確認してからでも遅くはない。

市場が見ているのは今期EPSではなく、統合後の正常化利益である

2026年6月期会社計画では、売上高1,322,500百万円、営業利益25,400百万円に対し、親会社株主に帰属する当期純利益は500百万円、EPSは4.09円にとどまる。一方、のれん償却前EPSは128.37円であり、会計上の利益と実質的な収益力の見え方は大きくずれている。中間期でも、のれん償却前の1株当たり中間純利益は95.82円であるのに対し、通常ベースでは33.17円にとどまった。上期には約76億円ののれん償却、約18億円のM&A調達に係る支払利息が発生しており、現在の株価は足元の会計利益を見ているというより、これらの買収関連負担を通過した後の正常化利益を先回りして評価しているとみるべきである。

織り込まれている期待は高成長というより、収益性回復への期待である

予想PER33.6倍、予想EPS39.1円、予想配当16円という指標セットから逆算すると、前提株価は約1,314円となる。この前提で配当利回りは約1.2%であり、要求リターンを8%前後と置けば、市場が織り込むEPS成長率は概ね年率6~7%台になる。数字だけ見れば極端な高成長期待ではない。だが実際の中計は、2029年6月期に売上高CAGR7.2%、営業利益CAGR36.1%を掲げており、焦点は売上成長そのものよりも、PMIを通じた粗利率改善と販管費率低下による利益率の回復にある。つまり市場が評価しているのは高成長株の夢ではなく、西友統合後に低下した収益性が着実に戻るというシナリオである。問題は、その達成確率に対して株価がやや楽観的に見えることである。

中計は2029年6月期に売上高1.6兆円、営業利益640億円、EBITDA1,000億円、ROE16.5%を掲げる。もっとも、営業利益率は3.9%にとどまり、これだけで高収益小売企業になるわけではない。会社自身も、この3年間を「流通改革に向けた基盤づくりの3年」と位置づけ、最大のミッションは西友のPMIを着実に進め、シナジーを軸にキャッシュ創出力を高めることだと説明している。したがって、この中計の本質は、売上高CAGR+7%という成長率そのものではなく、統合後の重いバランスシートを抱えたまま、どこまで資本効率を回復できるかにある。ROE16.5%は魅力的だが、現段階ではまだ目標であり、証明された収益力ではない。

上期の連結売上高は674,117百万円、営業利益は16,677百万円で、会社計画を上回った。会社は、データ活用によるプライシングの精緻化、惣菜やPBの開発・販売強化、西友とのシナジーによる取引条件改善などで下期も粗利率改善を目指すとしている。また、西友の既存店売上高についても、価格訴求の強化、定番品の欠品解消、トライアル流の売り場づくりによって、離反客の再来店や新規顧客獲得が進んでいると説明した。一方で、2Qの西友粗利率には12月リベートの上振れという一時要因も含まれている。PMIは順調だが、利益改善のすべてを持続的な体質改善とみなすのはまだ早い。

現時点の適正株価は、4,000円台を正当化しにくい。PBR法では、統合後の平常利益を前提にしても中心値は3,000円前後、レンジは2,700~3,300円程度とみる。DCF法では、2029年6月期営業利益640億円を上限の参考値としつつも、成長投資と負債返済を織り込む必要があるため、中心値は3,000円弱、レンジは2,500~3,400円程度である。ROIC法でも、PMI成功後にようやくWACCを明確に上回る構図であり、中心値は3,200円前後、レンジは2,900~3,600円程度とみる。三法の中央値は概ね3,050円前後であり、現在株価はその上にあるという判断である。前提はあくまで保守的で、会社中計の数字をそのまま現在価値へ置かないことにある。

株主構成は、PMIを進める局面では明確な強みである。所有者別ではその他の法人が70.1%を占め、大株主では株式会社ティー・エイチ・シーが53.93%、株式会社Heroic investmentが7.66%、永田久男氏が1.91%を保有している。こうした創業家色の強い安定株主構成は、西友統合のような大案件を進める局面では大きな武器になる。短期株価に振られず、意思決定を押し切れるからである。一方で、個人・その他は15.5%、外国法人等は9.4%、金融機関は2.8%にとどまり、流動性の厚みは十分ではない。経営の安定にはプラスだが、上場株としては需給で振れやすく、外部株主の規律が働きにくいというマイナスも抱えやすい。

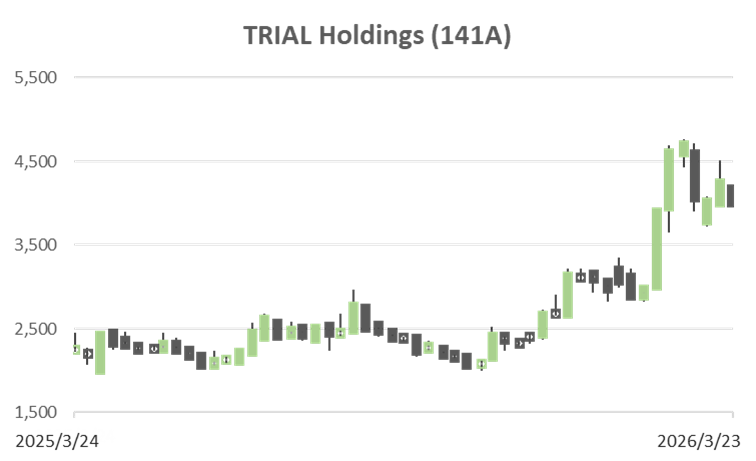

昨年不調だった株価が今年強いのは、業績改善と統合ストーリーが同時に立ち上がったからである

今年の株価が強い理由は単純である。第一に、上期決算で売上高・営業利益とも計画超過となり、PMIが想定以上に順調であることが確認された。第二に、中計で2029年6月期営業利益640億円、ROE16.5%、EBITDA1,000億円という到達点が示され、買収後の姿が可視化された。第三に、西友のPMIを最大ミッションとし、花小金井店などの好調事例や、3年間で約70店舗のうち30店舗を「トライアル西友」へ業態転換する計画が示されたことで、市場が“全国小売再編の主導者”という物語を買いやすくなった。昨年は上場直後の期待剥落と単体成長の見えにくさが重しだったが、今年は上振れ決算と将来像の提示が同時に起きたことで、評価軸が切り替わったとみるべきである。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)