2026年3月30日

Japanese

Home

Omega Investment株式会社

大栄環境 (Price Discovery)

Weak Hold

Conclusion

Weak Hold。大栄環境は、最終処分場を核に高い参入障壁と資本効率を備えた、質の高い環境インフラ企業である。2027年3月期はM&Aの通年寄与、価格適正化、土壌処理の採算改善が利益成長を押し上げる公算が大きい。もっとも、株価は年率9%前後のEPS成長をすでに織り込んでいると考えられる。これは会社の中計が示す利益成長率を上回る水準であり、評価には先取り感がある。事業の強さは評価するが、現時点の株価水準では保有継続が妥当であり、新規に積極的な買いを推奨する局面ではない。

Profile

最終処分場を基盤に資源循環を一体運営する高収益の環境インフラ企業

大栄環境は、産業廃棄物および一般廃棄物の収集運搬、中間処理・再資源化、最終処分までを一貫して手掛ける環境インフラ企業である。事業の中核は、参入障壁の高い最終処分場と広域ネットワークを基盤とする廃棄物処理・資源循環事業にあり、これに土壌浄化、施設建設・運営管理、エネルギー創造、森林保全などを組み合わせることで、単なる処理業者ではなく、循環型社会を支える総合オペレーターとしての位置づけを確立している。近年はM&A、PPP、資源循環高度化を通じて事業領域と地理的カバレッジを広げており、社会インフラとしての継続性と拡張性の双方を備える点に特色がある。

事業別売上高比率%(営業利益率%):環境関連 97 (28)、他 3 (-8)(FY3/2025)

| 証券コード |

| 東証PRM:9336 |

| 時価総額 |

| 396,075 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

27年3月期はM&A通年寄与。既存事業の価格適正化も進む。

大栄環境は産業廃棄物や一般廃棄物の収集運搬、中間処理・再資源化、最終処分までをワンストップで提供。加えて、土壌浄化や森林保全、施設建設・運営管理、有価資源リサイクル事業などを幅広く展開している。

3月24日、2027年3月期通期業績予想について、売上高939億円(前期比11.9%増)、営業利益243億円(同11.4%増)の見通しを示した。2026年3月期から御坊リサイクルセンターの管理型最終処分場が供用開始したことや、連結子会社であるDINS関西のプラスチック高度選別施設が全面稼働予定であること、さらに昨年11月に連結子会社化したスカラベサクレの業績寄与などを見込む。

なお、今期予想(4.6%増収、1.2%営業増益)については「変更なし」としたものの、運搬費を中心とする費用が会社想定以上に上昇し、営業利益は若干の計画未達となる可能性がある。一方、廃棄物処理・資源循環事業で価格適正化が徐々に進んでいるほか、土壌処理事業では処理が難しい好採算案件を中心に獲得を進めており、10~12月受入量は前年同期比34%増、売上高も同54%増と大幅伸長している。廃棄物処理・資源循環事業における廃棄物受入量の増加と価格上昇は2027年3月期にも効いてくるだろう。

Investor’s View

Weak Hold。事業の強さは評価されるが、株価はすでに次の成長局面を先取りしている。

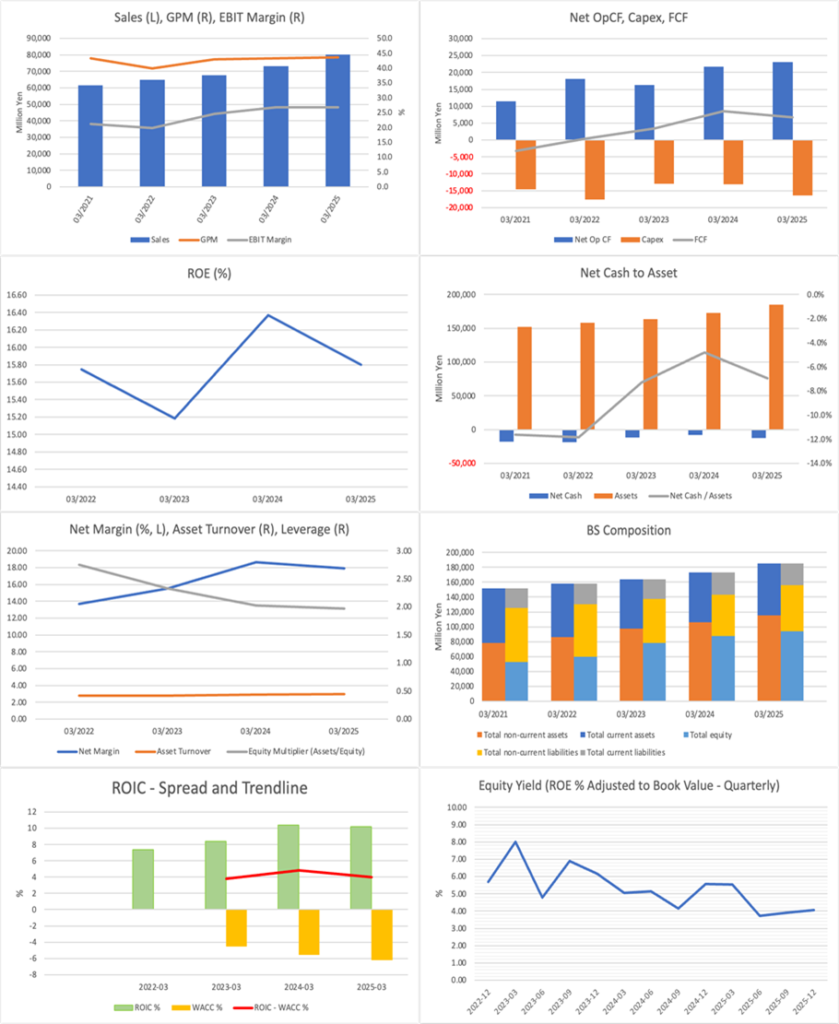

大栄環境に対する評価の出発点は、事業基盤の強さにある。最終処分場を軸に、収集運搬、中間処理、再資源化、最終処分を一体運営できる体制は容易に模倣できず、実績ROE15.8%、ROIC14.1%という水準は、同社が高い収益性と資本効率を両立してきたことを示している。加えて、中計では2028年3月期に売上高1,000億円、営業利益250億円、EPS169.46円を掲げており、オーガニック成長に加えてM&Aを通じた拡張余地も残している。環境関連インフラとしての希少性と、循環型社会の進展を取り込むポジションは明確である。

一方で、投資判断上の論点は、成長余地の有無ではなく、その成長が現在の評価水準をなお支えうるかどうかにある。予想PER 27.3、実績PBR 3.76、予想ROE 13.8%、予想EPS 144.2円、予想配当 49.5円という指標からは、株価が織り込む中期EPS成長率は年率9%前後とみられる。過去3年の実績EPS成長率はこれを上回るが、会社の中計が示す今後3年のEPS成長率はそれより低い。すなわち、市場は会社計画を上回る成長持続をすでに前提としている。ここに現在の株価評価の難しさがある。

足元業績は、絶対額としてはなお高水準にあるが、評価の一段の切り上げを促す内容とまでは言い切れない。2026年3月期第3四半期累計では増収を確保した一方、営業利益率は低下し、費用増加や減価償却費、のれん償却負担が重さとして現れている。スカラベサクレの連結化に伴って自己資本比率も低下しており、M&Aの果実をどう利益成長と資本効率の両面で回収していくかが、今後の評価の焦点となる。単なる売上成長ではなく、価格適正化や高採算案件の積み上げを通じて利益率の持ち直しが確認されることが重要である。

もっとも、成長の種は明確である。御坊RC第2期の供用開始、DINS関西のプラスチック高度選別施設の本格稼働、スカラベサクレの通年寄与は、いずれも処理能力、エリア、機能の拡張に直結する。とりわけ最終処分場残容量の確保は、同社の競争優位そのものに関わる要素であり、中長期の収益基盤を補強する意味は大きい。価格適正化が着実に浸透し、土壌処理事業の高採算案件が伸びていけば、27年3月期以降の利益成長にはなお上振れ余地がある。

適正株価との比較では、市場の見方はかなり楽観的であると考えられる。PBR法、DCF法、ROIC法の三法でみた適正株価の中心は概ね2,900円前後で、現在の株価水準はそのレンジを明確に上回る。市場は同社の優位性を高く評価しているわけだが、問題は、その高い評価に見合う利益成長を同社が今後も継続的に示せるかどうかに尽きる。

株主構成にも長短がある。創業者・関係者色の強い安定株主構成は、平時には需給の下支えとなり、高いバリュエーションの維持に寄与しやすい。他方で、浮動株が限られる構造は、期待成長率に届かない局面では値動きを不安定にしやすい。海外の長期資金の保有が見られる点は評価できるが、株価形成は依然として流動性の制約を受けやすい。

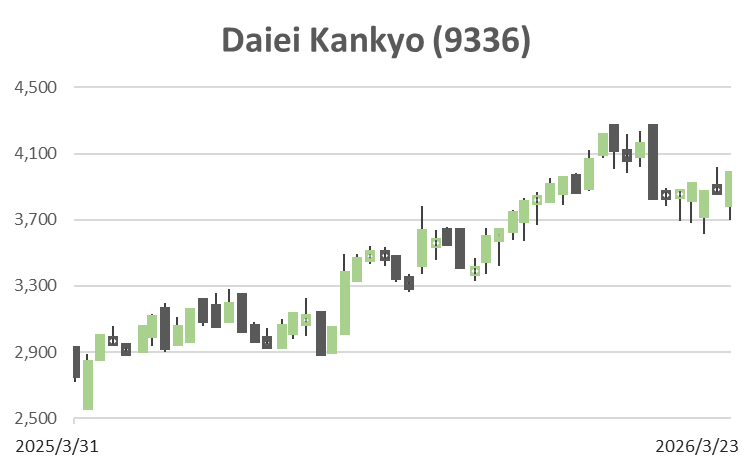

株価は上場後、業績拡大とともに大きく切り上がってきたが、足元で求められているのは、安定成長の確認ではなく、次の成長局面の実証である。27年3月期において、M&Aの通年寄与、価格適正化、土壌処理の高採算成長が営業利益とEPSの双方に明確に表れてくるなら、現在の高評価は維持されうる。現時点では、事業の強さを評価して保有継続とする一方、新規に強気で買い上がるだけのアップサイドは限定的と判断する。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)