2026年3月30日

Japanese

Home

Omega Investment株式会社

ヒューマンクリエイションホールディング (Investment report – 1Q update)

| 株価(4/1) | 1,213 円 | 予想配当利回り(26/9予) | 3.6 % |

| 52週高値/安値 | 943/1,430 円 | ROE(25/9実) | 28.0 % |

| 1日出来高(3か月) | 12.7 千株 | 営業利益率(25/9実) | 8.7 % |

| 時価総額 | 43.4 億円 | ベータ(5年間) | 0.78 |

| 企業価値 | 31.6 億円 | 発行済株式数 | 3.573 百万株 |

| PER(26/9予) | 8.6 倍 | 上場市場 | 東証グロース |

| PBR(25/9実) | 2.5 倍 |

| 本ページのPDF版はこちら |

| PDF version |

高い資本効率は大きな魅力。割安の間に買い集めつつ、業績・資本施策の進展が評価に反映される局面を待つ。

◇投資判断

株式会社ヒューマンクリエイションホールディングス(以下、同社)の株式は時価総額44億円、予想PER10.1倍と、実績PBR2.61倍、ROA10.5%、ROE27.6%、ROIC16.5%という指標を踏まえれば、割安感がある。一方でネットデット0.36億円と財務余力は厚いとは言えず、この局面では「成長はするが財務は大丈夫か」という見え方になりやすく、短期で一気にバリュエーションが切り上がる展開は見込みにくい。もっとも、割安であること自体が中長期の期待値を支える以上、流動性の低さを前提に、バリュエーションが割安である間に粘り強く買い集める(accumulate)方針が妥当と考える。

懸念材料としては、M&Aを伴う拡張に対する慎重な見方、戦略領域事業の利益変動性とのれん償却負担への警戒、小型株ゆえの株式流動性への不安、株主還元水準に対する期待とのギャップなどが挙げられ、これらが買い上がりを抑えやすい構図が続いている。β0.78と値動きは相対的に穏やかな部類に入るものの、割安が是正されるまで時間を要するリスクは残る。したがって、現在の割安水準を起点に粘り強くポジションを積み上げつつ、カタリストの顕在化(業績の上振れ確認、資本施策の具体化等)で評価が動く局面を待ちたい。

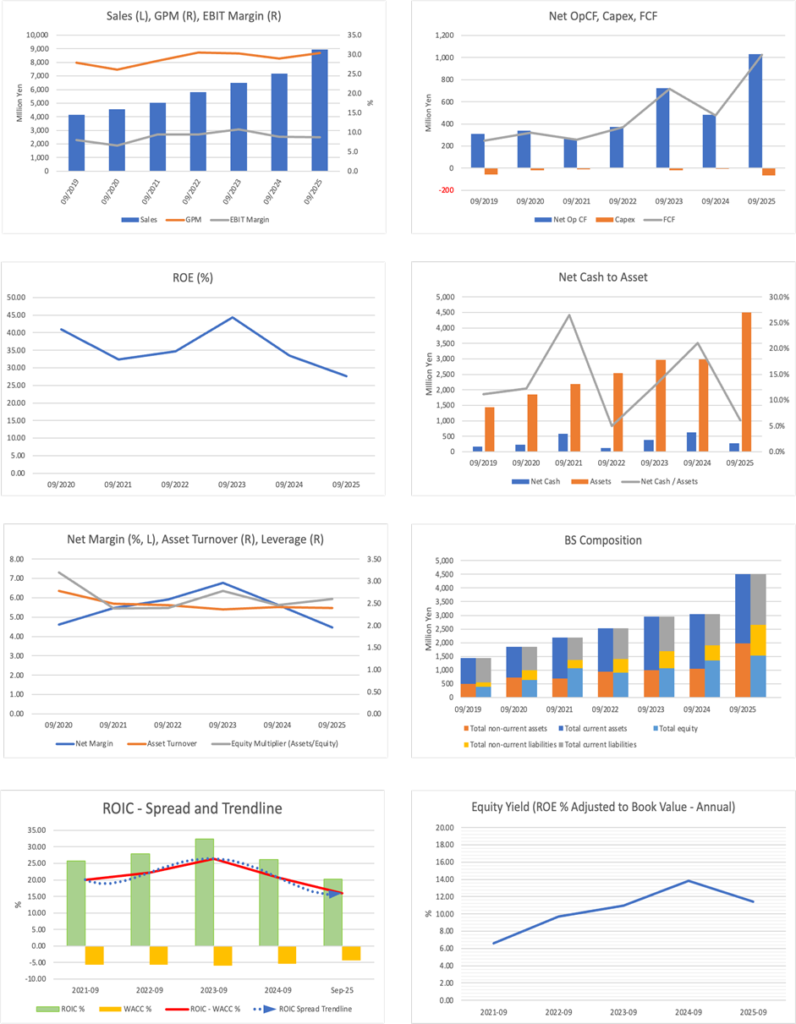

会社の力の源泉は、前回指摘した通り、SES事業(エンジニア派遣)で安定的な収益基盤を確保しながら、ITコンサル、受託開発、M&A仲介など高付加価値領域を積み上げる二層構造にある。この構造が機能している限り、拡張投資を続けても稼ぐ力そのものは毀損しにくい。一方で市場が最も見たいのは、拡張の結果が利益とキャッシュをどう生み、資本配分がどれだけ規律的に運営されるかである。前回はネットキャッシュ基調を維持しつつ成長投資と還元を並走できる点を評価したが、足元ではネットデット0.36億円となっており、この点は一段と注視される。

同社は事業規模拡大を図るステージにあり、株価評価の上振れ条件は、M&Aと戦略投資の成果が利益とキャッシュで確認できる開示が積み上がること、ならびに株主還元と流動性の不安が薄れることである。

◇ 2026年9月期第1四半期決算ハイライト:増収は維持、投資先行だが利益は計画通り。下期の回収局面へつなげられるかが焦点

2026年9月期第1四半期は売上高22.4億円(前年同期比+11.6%)と増収を確保したが、利益は戦略投資を実行したことで減益となった。ただしその他に営業利益の下振れ要素はなく、期初の第1四半期予算を各項目で上回って着地した。

損益の実績は、営業利益1.34億円(同▲36.9%)、経常利益1.24億円(同▲41.5%)、親会社株主に帰属する四半期純利益52百万円(同▲60.2%)である。利益が弱い理由は明確で、同社はR&D投資や人件費投資などの戦略投資を期初計画通りに実行したことが主因としている。

EBITDAが1.90億円(同▲22.4%)に低下しており、前年同期にアセットコンサルティングフォース(ACF)で大規模案件があった反動に加え、BaaS(HCHプラットフォーム開発)案件の進捗に伴うUI/UX改善など、将来に向けた投資がEBITDAの押し下げに寄与したと説明されている。売上面では戦略領域事業がHCフィナンシャル・アドバイザー(HCFA)買収効果で上振れし、買収効果は195百万円である。ただし前年同期の大規模案件の反動があるため、買収効果を除いた戦略領域事業の売上高は前年同期比+1.6%にとどまった点は、成長の実力値を見極めるうえで重要である。

純利益の落ち込みについては、戦略投資対象の子会社が一時的に赤字となり、連結ベースで税負担率が大きく見えることが影響したが、同社資料では通期で黒字化を予定するとしている。通期計画に対する第1四半期の進捗率は売上高22.4%、営業利益17.1%で、営業利益の進捗が25%を下回るのは、計画に沿って上期の費用投下を厚めに置いているためである。投資家にとっての焦点は、上期の投資負担を抱えたままでも、下期に粗利率とEBITDAが持ち直し、通期で前期並みの利益を確保するという設計に着地できるかにある。

減益は投資を実行した結果として理解できる。今後重要なのは、買収で増えた分を除いても戦略領域事業の売上が下期に伸び直すか、そしてEBITDAが実際に回復していく様子が数値で確認できるかである。

◇ セグメント分析:SESで下支え、戦略領域で伸ばす二層モデル

同社の報告セグメントはシステムソリューションサービス事業の単一である。収益の土台となるSES事業と、伸びを担う戦略領域事業の区分で推移を開示しており、投資家はこの二層で見ると事業の強弱が整理しやすい。

まずSES事業は、同社グループの基盤収益である。主要顧客であるシステムインテグレーターやメーカー等を通じた企業向けシステム構築案件に参画し、エンジニアの顧客先常駐を基本に開発から保守を行う。契約形態は派遣が中心だが、一部請負も組み合わせるモデルである。提供先は金融、製造・流通、公共・医療、通信・メディア等の幅広い業界としている。SES事業の売上はブレーンナレッジシステムズ(BKS)のエンジニア派遣売上を中心に集計し、2024年10月1日付でBKSに吸収合併したシー・エル・エスの売上や一部内部取引も含めて管理している。直近の2026年9月期第1四半期は、当事業の売上は13.72億円(前年同期比+1.9%)であり、成長率は限定的だがグループの売上を下支えする領域として位置付く。

次に戦略領域事業は、同社が成長加速の中心に据える領域である。コンサルティングおよび受託開発と運用を手掛ける各子会社の売上高に、BKSの受託案件を加算して集計していると定義している。2026年9月期第1四半期の売上は8.73億円(前年同期比+31.0%)と高い伸びを示し、成長率の観点でグループ全体の伸びを押し上げやすい。構成比は、同四半期の売上高22.4億円に対し、SES事業が約61%、戦略領域事業が約39%であり当事業比率の上昇が全社の成長率を左右しやすい構図である。

加えて、戦略領域事業の実行力を高める施策として、同社はアセットコンサルティングフォース(ACF)、ヒューマンベース(HMB)、TARAの3社合併を決議した。背景には、SMB(中小企業や中堅企業の顧客)向け拡販を進める中で提案が各社商材に留まり、グループ商材の組み合わせによるクロスセルや開発案件への展開といった連携が十分に発揮できていないという課題認識がある。効力発生日は2026年4月1日を予定しており、各社の専門知見と顧客基盤を一体化して戦略領域事業における事業効率の向上とクロスセル促進を狙うとしている。セグメント観点では、戦略領域事業の売上成長だけでなく、統合後の案件創出と提案単価の上昇や開発案件への波及が継続的に確認できるかが、今後の質的成長を測る注目点となる。

◇ 2026年9月期業績予想:通期計画は据え置き、下期の利益回復が鍵

同社は2026年9月期の通期業績予想を据え置き、売上高100億円、営業利益7.85億円、経常利益7.79億円、親会社株主に帰属する当期純利益4.36億円、1株当たり当期純利益141.08円を計画している。第1四半期は営業利益の進捗が相対的に低く、利益面の出遅れが見えるが、営業利益は前期並みを確保しつつ、中長期に向けた費用投下を進めるという設計であり、業績予想据え置き自体は計画線上のメッセージと取れる。

通期見通しを読むうえでの見どころは2つある。第一に増収の確度である。通期は売上100億円、EBITDA10.22億円を掲げ、SES事業では上流スキル人材の採用を軸に市場変動リスクを抑えつつ成長を進める方針で、戦略領域事業ではグループ戦略の明確化と連携強化、新規顧客獲得で売上成長を推進するとしている。第二に利益の出方である。会社は販管費について、採用関連費の増額等により前期比で一段の増加を予定しており、上期は投資負担が先行しやすい構造である。下期にEBITDAや営業利益がどの程度戻るかが、通期達成の数字の説得力を左右する。

ネガティブ要因は想定外のコストである。同社は、M&Aに係る各種費用は現時点で通期計画に織り込んでいない旨を説明しており、M&Aが成立した場合には、その関連する一過性費用の計上によって当初の利益計画を下回る可能性がある。M&Aを成長手段として掲げる企業ほど、この点は市場から慎重に見られやすい。投資家の疑念を晴らすうえでは、①案件獲得と単価改善など既存事業の稼ぐ力で投資負担を吸収できること、②M&Aを実行する場合は費用の見通し、利益とキャッシュ等の回収シナリオを早期に開示することを、明確に示せるかどうかが焦点となる。

中期ストーリーは、2030年9月期にEPS1,000円、ROE30%を目標とし、2027年9月期までを事業変容の加速期と位置付ける。2027年9月期の計画として売上高120億円、戦略領域事業50億円、M&A効果30億円を掲げており、短期は戦略領域事業比率の上昇と利益水準の維持を同時に求める局面である。株主還元は期末配当44円を計画し、総還元性向30%超の方針に沿うと説明している。投資先行局面では、利益の回復と還元の継続性をセットで示せるかが市場の納得感を作る材料となる。なお、足元がネットデット0.36億円の局面である以上、キャッシュ創出の回復が確認できるかは一段と重要になる。

通期予想据え置きは計画設計上整合的である。焦点は下期のEBITDAと営業利益の回復が数字で確認できるか、M&A費用が未織込である点が想定外コストにならないかに絞られる。

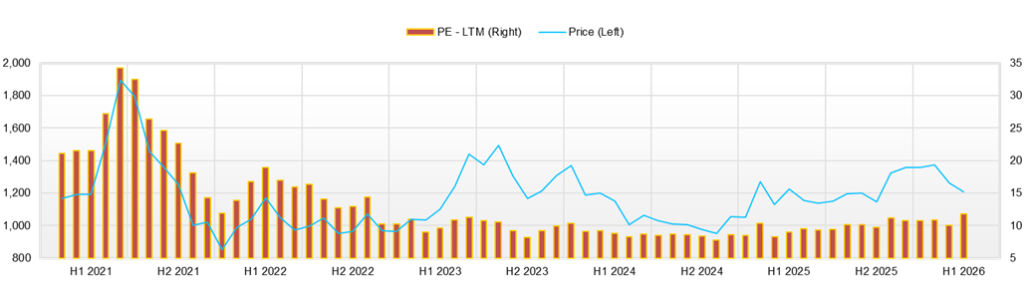

◇ 株価動向と今後の注目点:調整局面で割安感が濃厚に。下期収益回復が評価の分岐点。

同社株は2026年入り以降、TOPIX対比で約20%アンダーパフォームしており、市場は足元の減益決算を受けて慎重姿勢を強めている。テクニカル面ではRSI(14日)が過去12ヶ月レンジの下限圏に達したことから、短期的には自律反発余地も意識される水準にある。

過去3ヶ月の株価は、2025年11月上旬は終値1,151〜1,170円程度で推移した後、11月中旬〜下旬にかけて1,200円台後半〜1,300円台前半へ水準を切り上げた。その後、12月は終値1,270〜1,320円台中心で推移し、年末は1,359〜1,362円まで戻している。2026年1月は1,390〜1,407円と高値圏を維持し、年初来高値は1月7日に高値1,430円を付けている。直近は2月12日終値1,253円まで調整しており、短期的には上値の重さが残る。RSIはレンジボトム圏に位置しており、短期的には売られ過ぎに近いと見られやすい水準である。ただし、本格的に上昇トレンドへ切り替わるには一時的な反発で終わらず、出来高が増えた状態で株価が戻り基調を維持することが必要である。

バリュエーション面では、予想PER10.1倍、実績PBR2.61倍、ROE27.6%という組み合わせは、資本効率を踏まえれば依然割安感がある。特にROIC16.5%を維持しながらPER10倍前後にとどまる水準は、成長持続性への不安に加え、ネットデット0.36億円という財務面の見え方が織り込まれていると考えられる。市場は成長性以上に利益の質と持続性を確認したい局面にある。

材料反応を見ると、2026年2月10日の第1四半期決算発表当日は終値1,375円と前日比で上昇したが、翌日12日は終値1,253円まで下落しており、決算を起点に評価が一方向へ固まったというより、短期資金の出入りで値動きが不安定になったと整理できる。決算は増収減益で投資先行と説明があったが、市場は利益が下期に本当に戻るか判断しきれず、発表直後はいったん買われ、その後は売りが優勢となり株価が下落した。3社合併決議については株価インパクトは限定的であり、市場はシナジーの具体数値を待つ姿勢を示した。IR発表に対して材料出尽くし型ではなく、様子見型の反応が続いている。

今後評価が上向く条件は次の3点である。第一に上期に先行した投資負担を下期で取り返し、EBITDAと営業利益が実際に持ち直すことが必要になる。第二に戦略領域事業の成長について、M&Aで増えた分だけではなく、既存案件の受注増や単価改善といった地力で伸びが確認できることが重要である。第三にM&Aを実行する場合は、発生する費用とその費用を何で回収するのかを早い段階で具体的に示すことで、ネットデット0.36億円を背景とした財務面の不安を薄められる。

株価評価見直しの材料として分かりやすいのは、①上期決算で利益の戻りが見える、②通期予想の上方修正が出る、③3社合併の効果をKPIで開示する、のいずれかが出たタイミングである。株価は年初来劣後しRSIは売られ過ぎ圏にあるが、反発の持続性は業績確認次第である。下期回復が数値で示されればPERは再評価されうる。現局面は、テクニカル反発余地はあるものの本格上昇は材料待ちである。

会社概要

純粋持株会社の下で機能別子会社を束ね、上流から運用までを編成力で取り切る

株式会社ヒューマンクリエイションホールディングスはITを基軸にクライアントの経営課題解決を担うソリューション・インテグレーターであり、純粋持株会社の下に得意領域の異なる事業子会社を配置し、案件特性に応じた最適編成で価値提供する点が中核である。事業は、コンサルティング・システム受託開発に加え、システムの開発・保守を担う技術者派遣を組み合わせ、上流から実装、運用までをカバーするモデルである。グループは、ブレーンナレッジシステムズ、アセットコンサルティングフォース、セイリング、コスモピア、TARA、ヒューマンベース、HCフィナンシャル・アドバイザー等で構成され、全国6都市で事業展開する。直近では戦略領域事業の一体運営を目的に、アセットコンサルティングフォースを承継会社としてヒューマンベースおよびTARAを合併する方針を決議している。純粋持株会社体制への移行は、グループ経営と個別事業の執行を分離し、意思決定の迅速化とガバナンス強化を推進する狙いである。資本金は193百万円、連結従業員数は914名(臨時雇用者数を除く、2025年9月末時点)である。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 会社予想 |

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,946 | 10,005 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 782 | 785 |

| 税引前収益 | 464 | 546 | 701 | 630 | 684 | |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 398 | 436 |

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | 1,417 | |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | 4,496 | |

| 債務合計 | 266 | 546 | 641 | 376 | 1,143 | |

| 純有利子負債 | -580 | -127 | -379 | -627 | -274 | |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | 2,965 | |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | 1,530 | |

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | 1,030 | |

| 設備投資額 | 11 | 3 | 17 | 7 | 64 | |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | -896 | |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | 282 | |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | 1,023 | |

| ROA (%) | 13.63 | 14.51 | 15.95 | 13.60 | 10.66 | |

| ROE (%) | 32.43 | 34.65 | 44.34 | 33.47 | 27.64 | |

| EPS (円) | 71.6 | 94.6 | 132.4 | 123.1 | 126.0 | 141.0 |

| BPS (円) | 276.2 | 265.6 | 324.1 | 415.9 | 494.8 | |

| 一株当り配当(円) | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 | 44.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/9 | 2025/9 | 2026/9 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,649 | 1,770 | 1,845 | 1,902 | 2,013 | 2,058 | 2,227 | 2,647 | 2,246 |

| 前年同期比 | 5.4% | 9.3% | 10.4% | 16.6% | 22.1% | 16.3% | 20.7% | 39.2% | 11.6% |

| 売上原価 | 1,184 | 1,262 | 1,295 | 1,346 | 1,421 | 1,473 | 1,566 | 1,769 | 1,611 |

| 売上総利益 | 465 | 508 | 550 | 557 | 592 | 585 | 661 | 879 | 635 |

| 粗利率 | 28.2% | 28.7% | 29.8% | 29.3% | 29.4% | 28.4% | 29.7% | 33.2% | 28.3% |

| 販管費 | 325 | 373 | 369 | 383 | 380 | 419 | 492 | 644 | 501 |

| EBIT(営業利益) | 140 | 135 | 180 | 173 | 212 | 166 | 169 | 235 | 134 |

| 前年同期比 | -3.7% | -27.9% | -4.5% | -1.8% | 51.7% | 22.7% | -6.4% | 35.7% | -36.9% |

| EBITマージン | 8.5% | 7.6% | 9.8% | 9.1% | 10.6% | 8.1% | 7.6% | 8.9% | 6.0% |

| EBITDA | 169 | 166 | 212 | 206 | 245 | 199 | 221 | 291 | 190 |

| 税引前収益 | 139 | 135 | 182 | 174 | 212 | 87 | 166 | 219 | 124 |

| 当期利益 | 89 | 92 | 110 | 113 | 132 | 42 | 92 | 133 | 53 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 89 | 92 | 110 | 113 | 132 | 42 | 92 | 133 | 53 |

| 前年同期比 | -10.9% | -23.4% | -12.9% | 22.4% | 48.3% | -54.4% | -16.6% | 17.3% | -60.2% |

| 利益率 | 5.4% | 5.2% | 6.0% | 6.0% | 6.6% | 2.0% | 4.1% | 5.0% | 2.3% |

| [貸借対照表] | |||||||||

| 現金・預金 | 952 | 995 | 1,122 | 1,003 | 938 | 1,200 | 1,159 | 1,417 | 957 |

| 総資産 | 2,791 | 2,997 | 3,035 | 3,051 | 3,004 | 3,365 | 4,355 | 4,511 | 4,052 |

| 債務合計 | 587 | 574 | 425 | 376 | 326 | 702 | 1,322 | 1,143 | 994 |

| 純有利子負債 | -365 | -420 | -697 | -627 | -612 | -499 | 163 | -274 | 36 |

| 負債総額 | 1,695 | 1,788 | 1,764 | 1,698 | 1,602 | 2,013 | 2,948 | 2,980 | 2,547 |

| 株主資本 | 1,096 | 1,209 | 1,271 | 1,353 | 1,402 | 1,352 | 1,408 | 1,530 | 1,505 |

| [収益率 %] | |||||||||

| ROA | 15.54 | 13.80 | 12.70 | 13.44 | 15.43 | 12.48 | 10.25 | 10.54 | 9.04 |

| ROE | 47.24 | 38.60 | 33.76 | 33.47 | 35.79 | 31.01 | 28.28 | 27.64 | 21.94 |

| [一株当り指標: 円] | |||||||||

| EPS | 27.2 | 27.9 | 33.4 | 34.7 | 40.6 | 13.2 | 29.6 | 42.9 | 17.0 |

| BPS | 334.4 | 366.4 | 387.1 | 415.9 | 431.0 | 429.8 | 455.1 | 494.8 | 486.7 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 26.00 | 0.00 | 0.00 | 0.00 | 27.00 | 0.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 | 3.57 | 3.57 | 3.57 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | |||||

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,946 |

| 前年同期比 | 10.3% | 15.3% | 11.8% | 10.5% | 24.8% |

| 売上原価 | 3,607 | 4,030 | 4,522 | 5,087 | 6,228 |

| 売上総利益 | 1,428 | 1,773 | 1,965 | 2,079 | 2,717 |

| 粗利率 | 28.4% | 30.6% | 30.3% | 29.0% | 30.4% |

| 販管費 | 950 | 1,228 | 1,267 | 1,448 | 1,935 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 782 |

| 前年同期比 | 57.5% | 14.0% | 28.0% | -9.6% | 23.9% |

| EBITマージン | 9.5% | 9.4% | 10.8% | 8.8% | 8.7% |

| EBITDA | 558 | 659 | 813 | 754 | 954 |

| 税引前収益 | 464 | 546 | 701 | 630 | 684 |

| 当期利益 | 276 | 343 | 438 | 404 | 398 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 398 |

| 前年同期比 | 31.2% | 24.3% | 27.8% | -7.8% | -1.4% |

| 利益率 | 5.5% | 5.9% | 6.8% | 5.6% | 4.5% |

| [貸借対照表] | |||||

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | 1,417 |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | 4,496 |

| 債務合計 | 266 | 546 | 641 | 376 | 1,143 |

| 純有利子負債 | -580 | -127 | -379 | -627 | -274 |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | 2,965 |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | 1,530 |

| [キャッシュフロー計算書] | |||||

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | 1,030 |

| 設備投資額 | 11 | 3 | 17 | 7 | 64 |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | -896 |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | 282 |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | 1,023 |

| [収益率 %] | |||||

| ROA | 13.63 | 14.51 | 15.95 | 13.60 | 10.66 |

| ROE | 32.43 | 34.65 | 44.34 | 33.47 | 27.64 |

| 当期利益率 | 5.48 | 5.91 | 6.76 | 5.64 | 4.45 |

| 資産回転率 | 2.49 | 2.45 | 2.36 | 2.41 | 2.39 |

| 財務レバレッジ | 2.38 | 2.39 | 2.78 | 2.46 | 2.59 |

| [一株当り指標: 円] | |||||

| EPS | 71.6 | 94.6 | 132.4 | 123.1 | 126.0 |

| BPS | 276.2 | 265.6 | 324.1 | 415.9 | 494.8 |

| 一株当り配当 | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 |

出所:Omega Investment 作成