2026年3月23日

Japanese

Home

Omega Investment株式会社

WOLVES HAND (Price Discovery)

Sell on Strength

Conclusion

Sell on Strength。ただし、今後も高い利益成長が続き、M&A後のPMIが規律あるかたちで定着し、財務負担の軽減が進むなら、現在の株価水準はなお正当化され、さらに高いレンジで評価される余地もある。WOLVES HANDは、一次診療から高度医療までを一社完結で担う体制、若手獣医師の育成力、事業承継M&Aの受け皿としての強みを持つ、日本では希少な動物医療グループであり、事業の質そのものは高い。実際、FY6/2026中間期は大幅増益となり、通期会社計画も上方修正された。しかしながら、株価にはすでに相応の評価が織り込まれており、適正株価の中央値対比では大きな割安感はない。加えて、のれん、M&A依存度、浮動株の薄さ、大株主売却懸念といった論点も残る。したがって現時点では、事業の良さを認めつつも、株価が強含む局面では利益確定が妥当と考える。

Profile

一次診療から高度医療までを一社完結で担う、日本最大級の動物病院グループ

WOLVES HANDは、動物病院運営を中核としつつ、ペットサロン、動物病院向けソフトウエア、獣医療教育コンテンツなどを周辺に持つ総合動物医療グループである。最大の特徴は、一般的な業界構造のように一次診療と二次診療が分断されているのではなく、グループ内で通常診療からCT・MRI等を用いた高度医療までをシームレスに提供できる点にある。関西・関東・九州沖縄を中心に病院網を拡大し、M&Aと自前育成を組み合わせながら獣医師数と診療件数を積み上げてきた。ペットの家族化、高齢化を背景に市場が拡大する中で、後継者難に直面する個人病院の受け皿になれる点も同社の成長余地である。

事業別売上高比率%:動物病院100(FY6/2025)。

| 証券コード |

| 東証GRT:194A |

| 時価総額 |

| 14,162 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

動物医療の総合カンパニー。どんな症例にも一貫対応可能なシームレス体制

WOLVES HANDは日本最大の動物病院グループ。一般的な動物病院では、かかりつけ診療と高度診療は別病院での対応となり、高度診療は紹介による転院・送患が行われる。これに対し、同社は一次診療病院(かかりつけ診療)から、特殊な検査機器や手術が必要となる高度診療に対応した二次診療病院まですべてを一社で執り行う点が特徴。

ペットの家族化や健康志向を追い風に、獣医療市場はこの10年で急成長を遂げている。一方、動物病院の総数としては微増状態が続いているものの、そろそろ頭打ちが近い。特に個人が開業している動物病院の後継者不足は深刻であり、同社はこの受け皿となることを志向している。

同社以外にも動物病院のM&Aに積極的な企業は複数存在するが、多くはファンドが主体であったり、獣医師ではない経営陣がその会社を動かしている。同社はトップが獣医師(代表の北井正志氏は開業獣医師)ということもあり、M&A・事業承継の交渉がスムーズに進みやすい。

また、M&Aによる事業拡大を支えてきたのが若手獣医師の実力育成だ。診療機会の提供、ベテラン医師からの技術承継、人事適正化などにより早期戦力化システムとしてパターン化することで、ベテランに頼らず、新卒採用でのカバーを実現するカギとなっている。

業績は4Q(4〜6月)偏重型。このほど通期業績予想の上方修正を発表し、2026年6月期は売上高61億5000万円(前期比12.6%増)、営業利益11億円(同21%増)の見通しとした。

Investor’s View

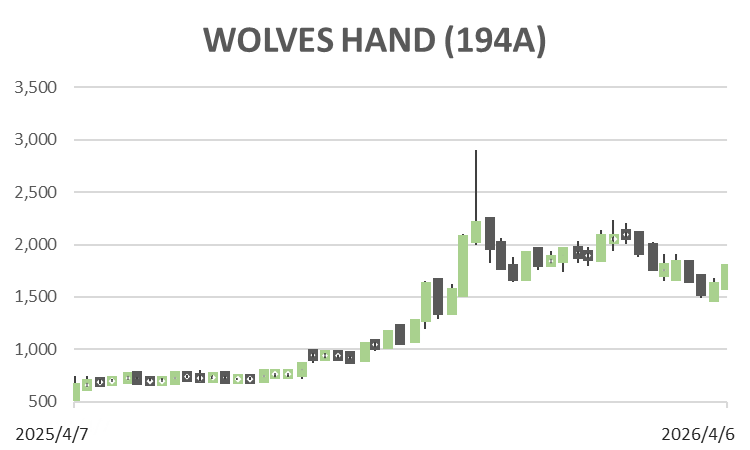

Sell on Strength。株価は事業の質を反映しつつある一方、割安感は乏しい。

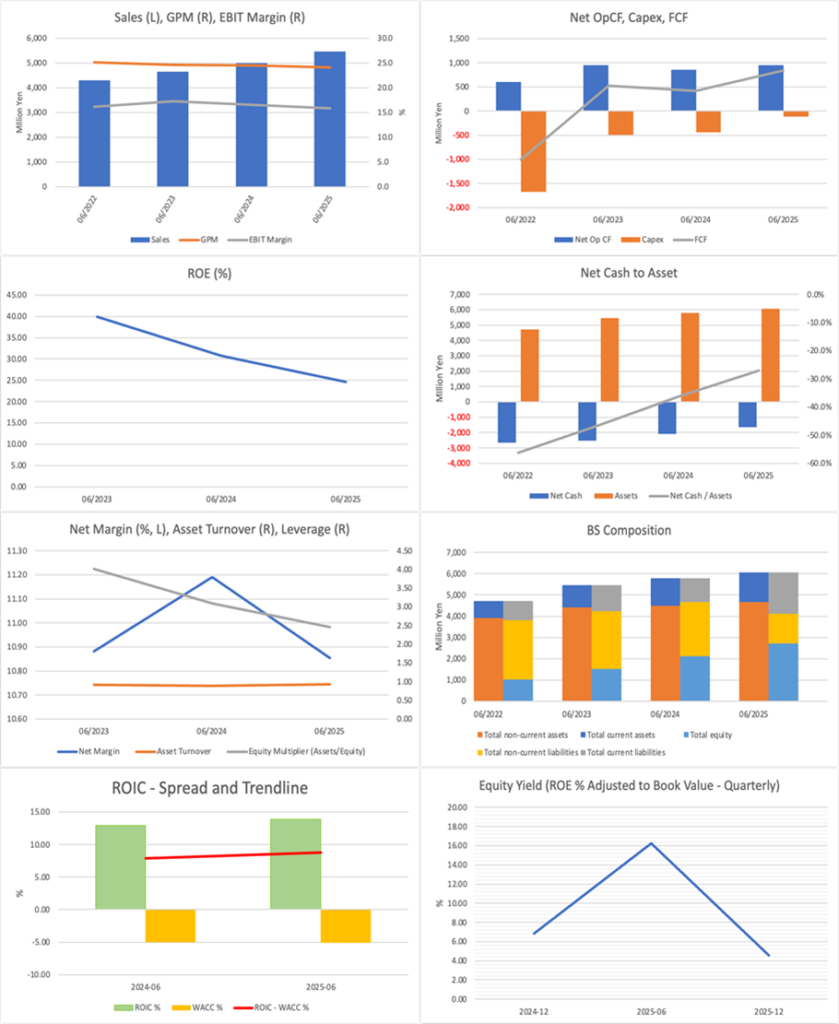

株価は当社推計の適正株価レンジ980〜1,900円の範囲内にあるが、中央値1,430円対比ではすでに上側に位置しており、現時点では上昇局面での利益確定を優先する判断が妥当である。もっとも、この判断は事業の質に対する否定を意味しない。同社は、通常診療から高度医療までを一社内で完結できる体制を有し、その体制が若手獣医師の育成、診療機会の蓄積、評判の向上、さらなるM&A機会の獲得という好循環につながっている。ペットの家族化と医療支出の増加という市場環境も追い風であり、後継者難に直面する個人病院の受け皿としての成長余地も大きい。加えて、足元の業績は強く、FY6/2026中間期は売上・利益ともに大きく伸び、会社は通期予想を上方修正した。高ROEも魅力であり、市場が株価に織り込んでいる長期EPS成長期待も、過去の実績成長率と比べればなお慎重である。

その一方で、ここから積極的に強気で買う局面とは言いにくい。第一に、バリュエーション上の大きな割安感が乏しい。PBR法、DCF法、ROIC法でみた適正株価レンジの中に現在の株価は収まるものの、中央値対比ではすでに上側に位置しており、事業の良さだけで押し切れるほどの価格妙味はない。第二に、成長の中身はなお検証途上にある。M&Aを継続する以上、重要なのは取得件数そのものではなく、取得後に収益性を維持・改善できるかであり、PMIの質が問われ続ける。第三に、需給面の制約がなお大きい。創業経営者とJ-STARの持分が厚く、自己株式も含めれば浮動株は薄い。これは好材料時には株価が跳ねやすい半面、大株主の売却懸念が常にオーバーハングとして残り、機関投資家の本格参入も妨げやすい。実際、同社の株価は、業績が好調であるにもかかわらず、需給と財務の重さによって評価が伸び切らない局面を経験してきた。

要するに、この銘柄は、事業の質の高さを理由に買い増す状況にはなく、事業価値を認めたうえで、株価がその良さを相応に織り込んだ局面では利益確定を優先すべきである。もっとも、この判断に対する留保も明確である。今後、既存病院のオーガニック成長が続き、M&A後の統合が円滑に進み、診療件数・診療単価・収益性の改善が積み上がり、あわせて借入やのれんに対する市場の警戒が薄れていくなら、現在の株価レンジは通過点となり得る。その意味で、現時点の判断は事業への悲観ではなく、価格に対する規律である。事業の質は高い。しかし株価が強い局面では、その強さを追うよりも、評価の織り込みを見極めながら売却を優先する方が、投資行動として合理的である。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)