2026年6月26日

Japanese

Home

Omega Investment株式会社

スポーツフィールド (Company note – 1Q update)

| 株価(6/17) | 791 円 | 予想配当利回り(24/12) | 2.4 % |

| 52週高値/安値 | 947/603 円 | ROE(23/12実) | 56.1 % |

| 1日出来高(3か月) | 20 千株 | 営業利益率(23/12実) | 25.4 % |

| 時価総額 | 58 億円 | ベータ(5年間) | N/A |

| 企業価値 | 41 億円 | 発行済株式数 | 7.36 百万株 |

| PER(24/12予) | 8.2 倍 | 上場市場 | 東証グロース |

| PBR(23/12実) | 4.2 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

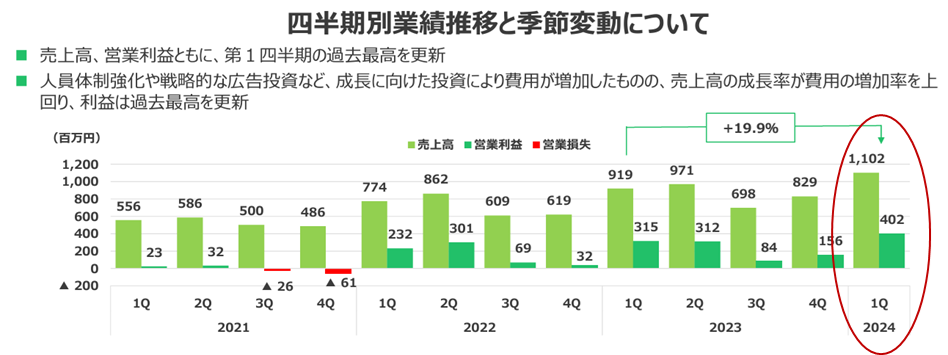

2024年12月期1Q決算は高成長継続。売上高・利益ともに過去最高を更新。

◇2024年12月期1Q決算:高成長続く。

スポーツフィールドが2024年5月13日引け後に発表した2024年12月期1Q(1-3月)決算は引き続き好決算だった。売上高は11.0億円(前年同期比+19%)、営業利益は4.0億円(同+27%)、経常利益4.0億円(同+27%)、親会社株主に帰属する当期純利益は2.5億円(同+25%)となった。売上高、営業利益、経常利益、親会社に帰属する当期純利益のいずれもが過去最高を更新した。主要3事業がいずれも増収しており、人員増強・広告宣伝強化などの施策を進めつつ高い利益成長を生み出している。これは、新卒を中心とした人財需要が堅調であり、当社はこれを的確にビジネスにしていることを示している。

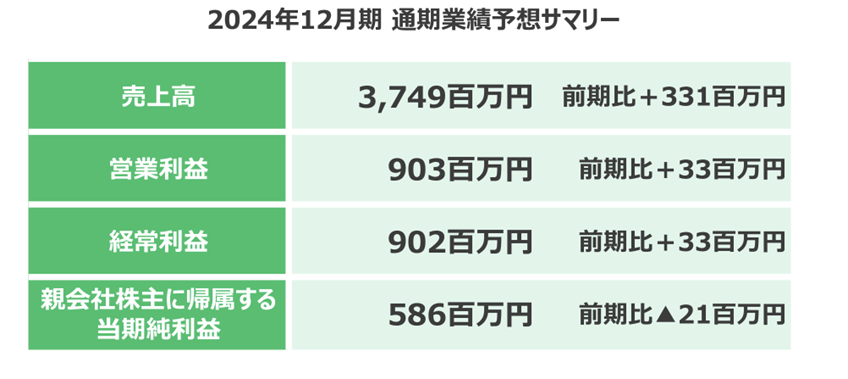

通期会社予想に対する進捗率は、売上高29%、営業利益・経常利益・親会社株主に帰属する当期純利益それぞれ44%程度と高水準である。

◇2024年12月期会社予想:変更なし。

同社は2Q累計の予想の開示はない。通期については、1Qの進捗率は高水準ではあるものの、期初に示された予想が据え置かれている。

一株配当は2024年3月末に実施された株式分割を考慮し期末配当16円とされており、変更はない。

KPIについては後述するが概ね順調である。

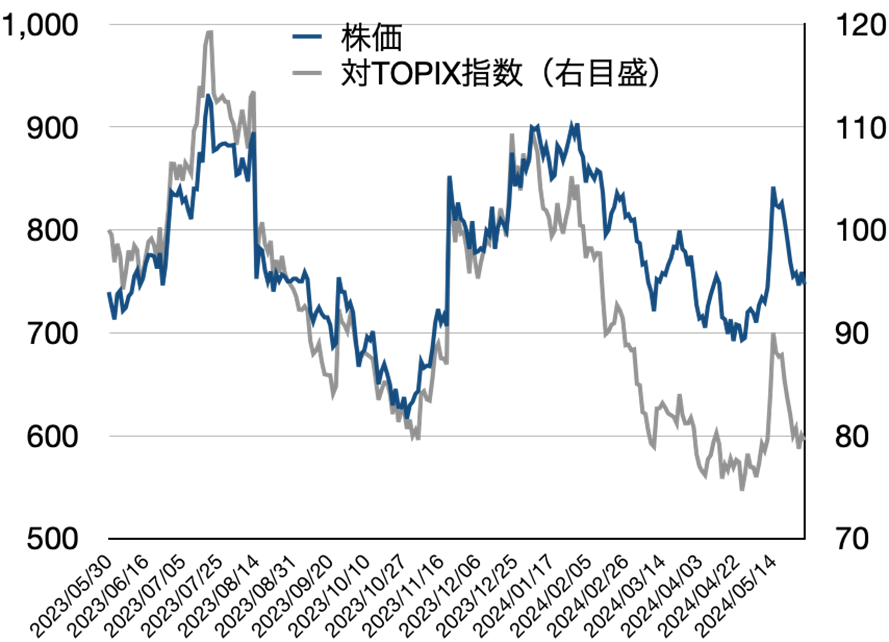

◇株価動向と今後の注目点:

4月には600円台後半から700円台中ばで推移してきた株価は、1Qが好決算であったことを好感し850円台まで上昇したものの、52週高値である947円までには届かず、その後ジリ安で700円台前半に戻っている。ただし、4月の安値(=年初来安値)を下回るには至っていない。

これは、株式市場が1Qの好業績および2024年3月から配当開始したことを評価しつつも、通期業績の上方修正および中期成長ポテンシャルに関する手がかりを待っていると理解できる。

同社の業績の季節性を踏まえると、2Qには今期業績の着地についての確度が高まり、3Qごろからは来期の業績を占う受注状況が明確になるはずである。これにつれて、今期の業績の上振れ余地、および来年度以降を対象とする次期中期経営計画の方向感が明らかになれば、現在10倍を下回る予想PERには再評価の余地が大きいと思われる。その際には52週高値の947円、および上場来高値の1098.75円が意識されるのではないか。

なお、東証グロース市場からのプライム市場へのステージアップの見通しおよび計画も注目点である。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 2024年12月期1Q決算 | 3 |

| 2024年12月期会社予想 | 10 |

| 株価動向と今後の注目点 | 11 |

| 業績推移 | 12 |

| 参考情報 | 14 |

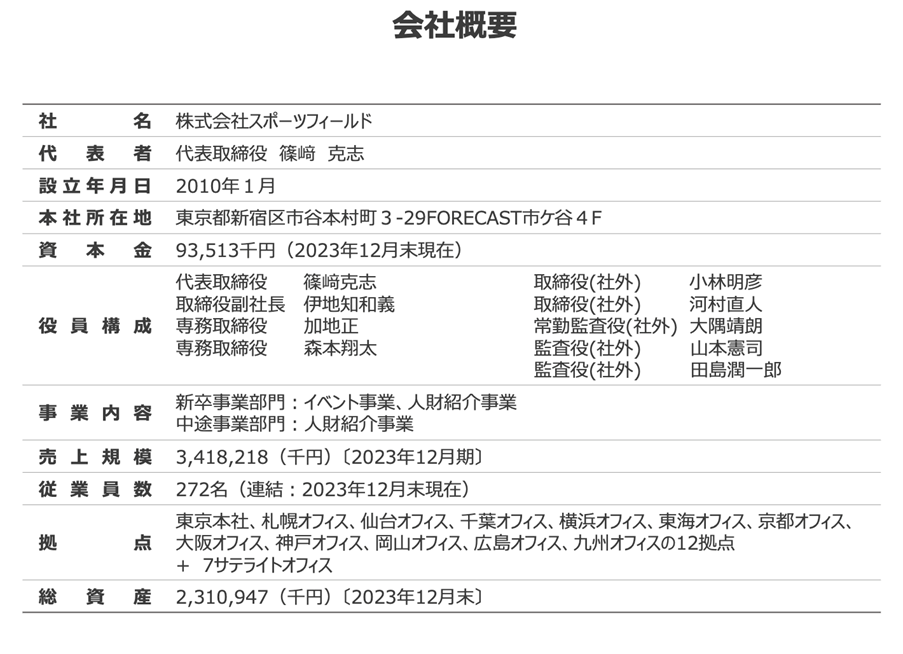

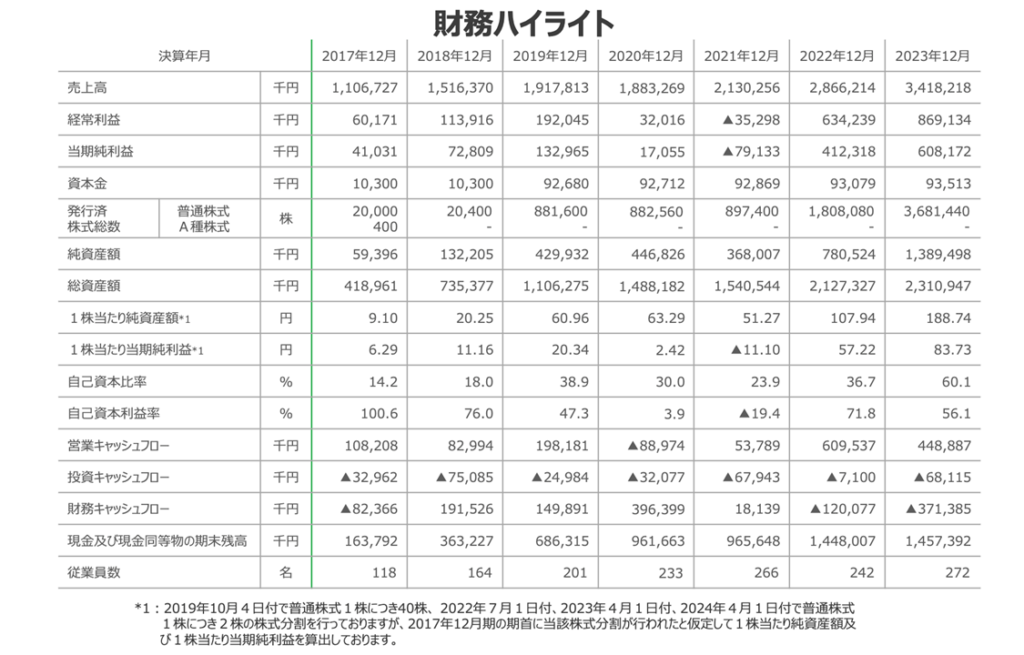

主要財務データ

出所:同社資料より

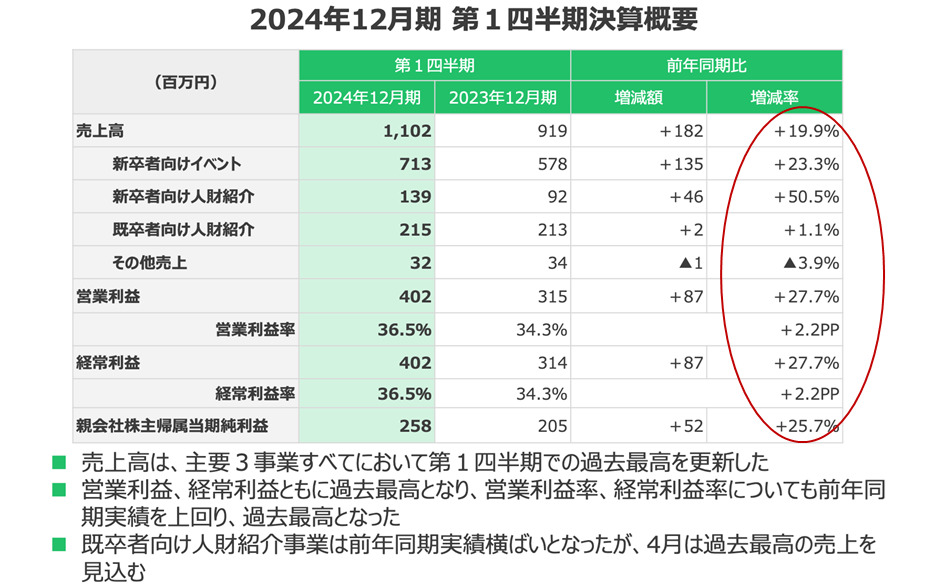

2024年12月期1Q決算

スポーツフィールドが2024年5月13日引け後に発表した2024年12月期1Q(1-3月)決算は引き続き好決算だった。

売上高は11.0億円(前年同期比+19%)、営業利益は4.0億円(同+27%)、経常利益4.0億円(同+27%)、親会社株主に帰属する当期純利益は2.5億円(同+25%)となった。売上高、営業利益、経常利益、親会社に帰属する当期純利益のいずれもが過去最高を更新した。主要3事業がいずれも増収しており、人員増強・広告宣伝強化などの施策を進めつつ高い利益成長を生み出している。これは、新卒を中心とした人財需要が堅調であり、当社はこれを的確にビジネスにしていることを示している。

通期会社予想に対する進捗率は、売上高29%、営業利益・経常利益・親会社株主に帰属する当期純利益それぞれ44%程度と高水準である。

出所:同社IR資料より

出所:同社IR資料より

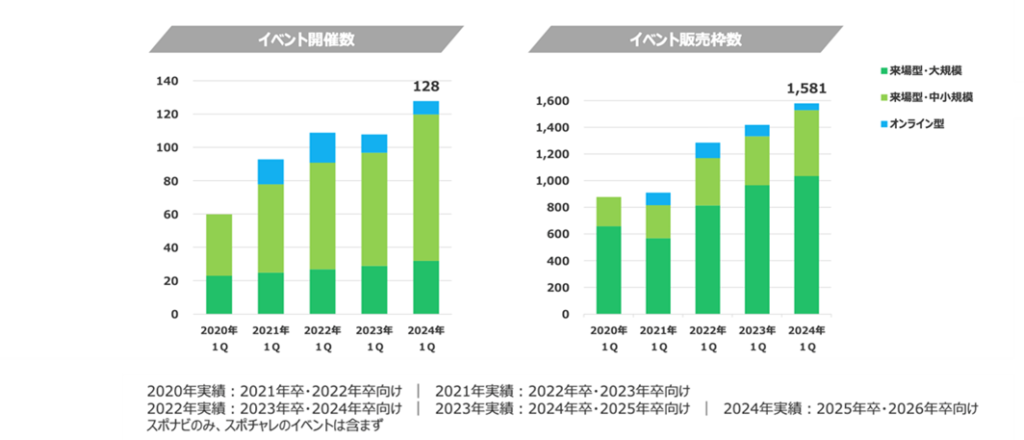

新卒者向けイベント事業

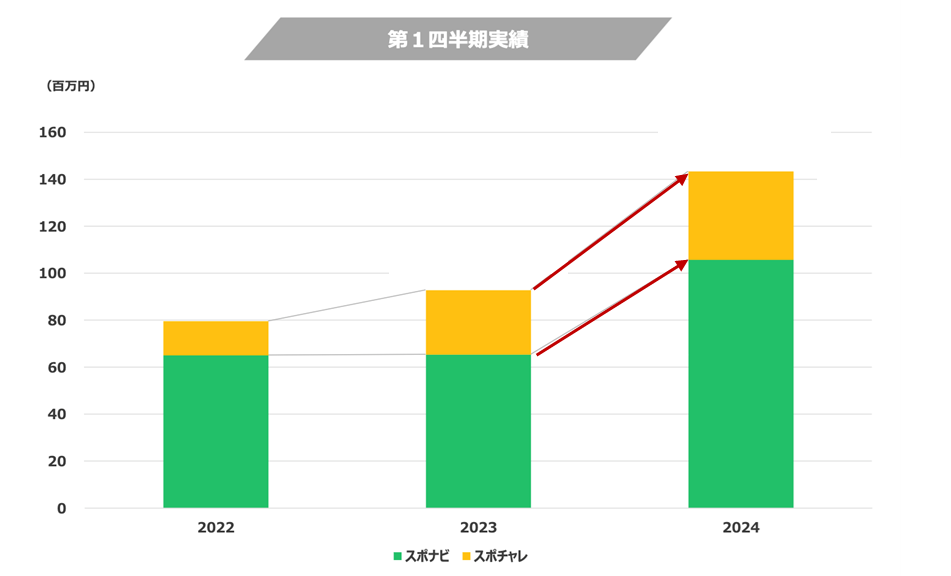

2024年12月期1Q売上高は7.1億円(前年同期比+23%)だった。企業のイベント出店ニーズが強く、イベント開催数、イベント販売枠数いずれも前年度を上回っている。なかでも来場型イベントが伸びている。

出所:同社IR資料より

なお、2026年3月卒向けイベント事業の受注は2Qに本格的に始まると想定される。今期末から来期に向けての業績の方向感を示す先行指標であり、2Q以降の開示が注目される。

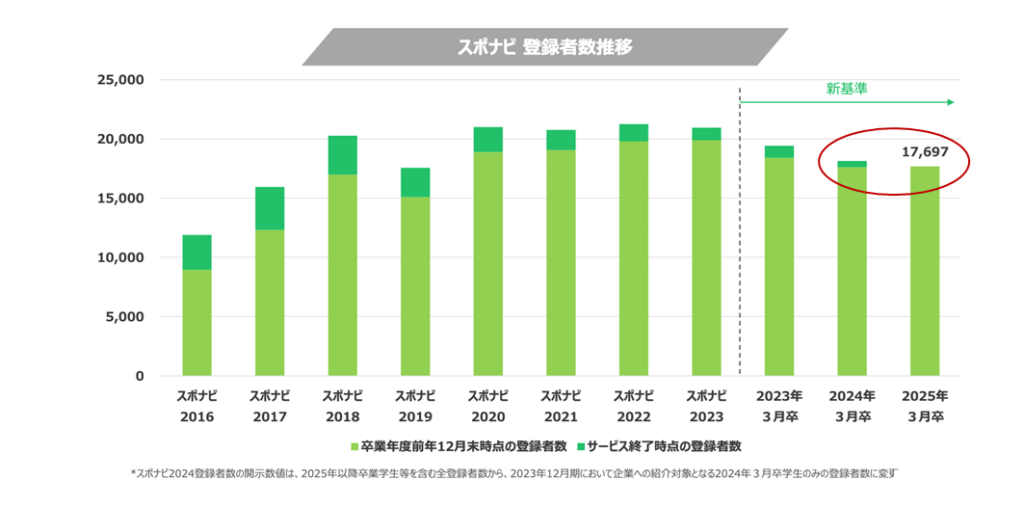

新卒者向け人財紹介事業

2024年12月期1Q売上高は1.39億円(前年同期比+50%)と好調だった。

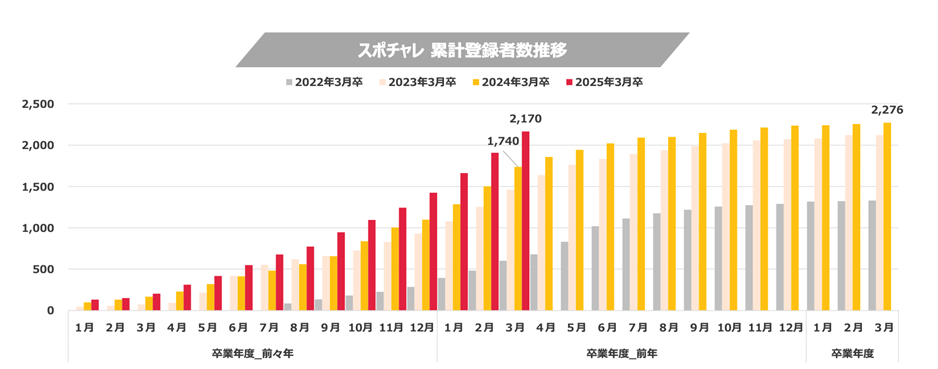

まず事業活動の母集団となるスポナビ登録者数(体育会学生の登録者数)は横ばい気味で、足元では2025年3月卒生が2024年3月卒生に対して前年同期比で微増とのことである。これに対して同社は人員体制を強化し、登録者数の再拡大を進めている。

出所:同社IR資料より

出所:同社IR資料より

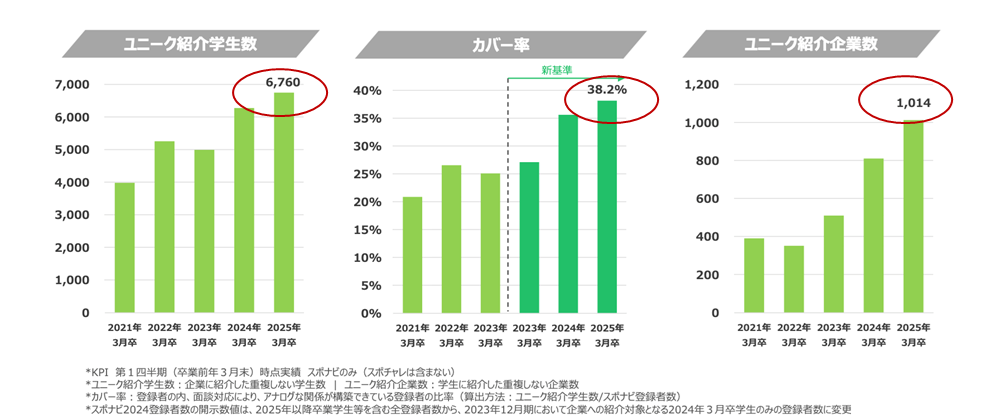

新卒者向け人財紹介事業

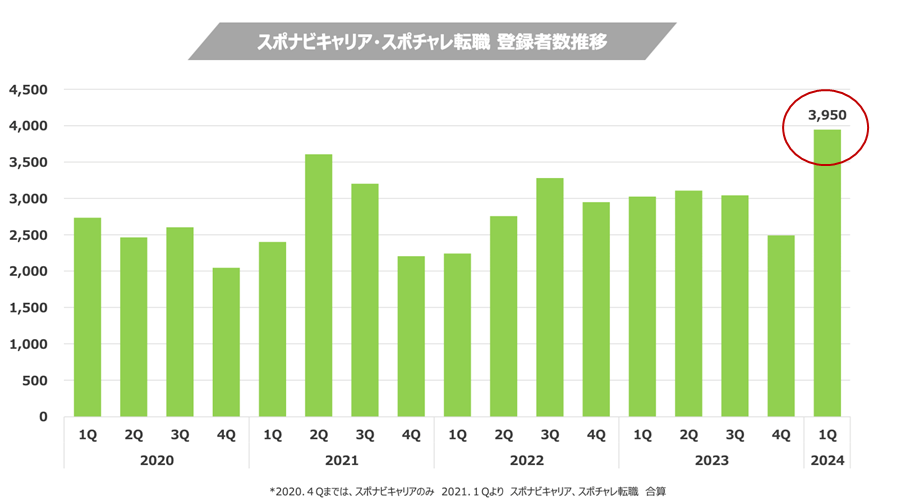

次に、売上高につながるKPIを見るといずれも堅調に推移しており、登録者に対してしっかりした営業サポートを進めていることがうかがえる。

まず、2025年3月卒ユニーク紹介学生数は、 採用・就職活動の早期化に対応し、前年同期実績を上回っている。

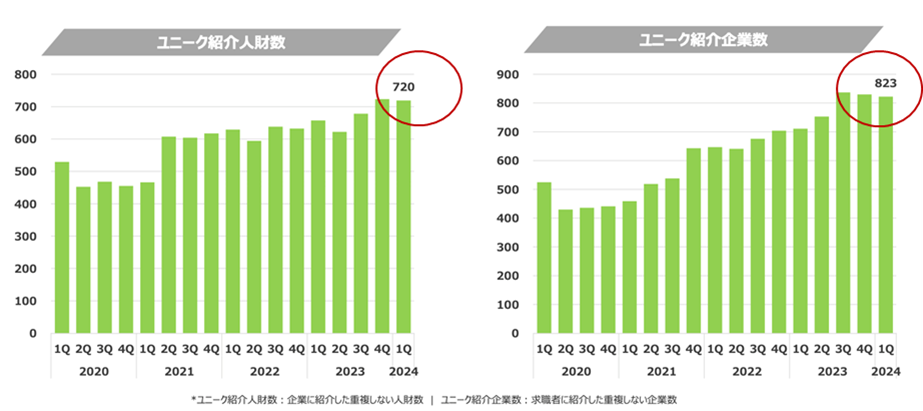

つぎに、スポナビ登録者に占める同社のアナログ的関係を構築できている(営業)カバー率も前年同期比で改善している。

さらに、 ユニーク紹介企業数は企業の旺盛な新卒採用ニーズを取り込んだ結果、前年同期実績を上回っている。

出所:同社IR資料より

こうした活動の結果、1Qから大幅な増収を実現している。さらに、スポーツ経験者を対象とするスポチャレも順調に登録者を伸ばし、増収に寄与している。

今後は、企業の旺盛な採用意欲を反映し、2Qから3Qにかけて売上高が息切れなく積み上がっていくことが期待されるため、大いに注目したい。

出所:同社IR資料より

出所:同社IR資料より

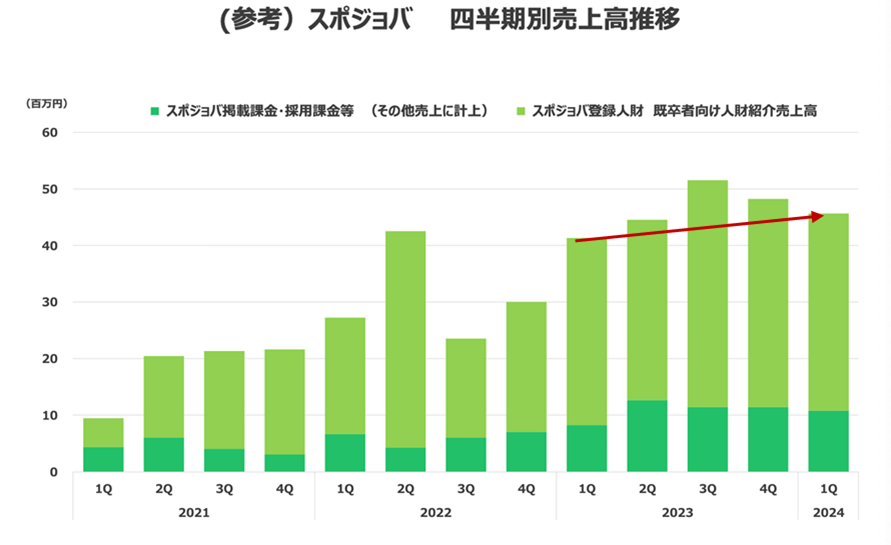

既卒者向け人財紹介事業

2024年12月期1Q売上高は2.15億円(前年同期比+1%)と微増にとどまった。ただし、 先行指標となるユニーク紹介人財数、ユニーク紹介企業数ともに前年同期を上回っており、さらに決算説明資料によれば2Qに含まれる4月の同売上高は過去最高になるとのことであり、同事業も総じて順調と言える。

なお、スポーツ関連企業に特化した就職・転職情報サイトであるスポジョバからの人財紹介案件の増加も寄与している。

出所:同社IR資料より

出所:同社IR資料より

出所:同社IR資料より

2024年12月期会社予想

2024年12月期会社予想:変更なし

通期会社予想に対する1Qの進捗率は、売上高29%、営業利益・経常利益・親会社株主に帰属する当期純利益それぞれ44%程度と高水準である。

しかし期初に示された予想が据え置かれている(2Qに関する会社予想は非開示)。また、一株配当は2024年3月末に実施された株式分割を考慮し期末配当16円とされており、変更はない。

先に見たように、KPIはおおむね堅調に推移していることから、2Q以降通期の着地が現在の会社予想を超過していくのか注目を集めそうである。

出所:同社IR資料より

株価動向と今後の注目点

4月には600円台後半から700円台中ばで推移してきた株価は、1Qが好決算であったことを好感し850円台まで上昇したものの、52週高値である947円までには届かず、その後ジリ安で700円台前半に戻っている。ただし、4月の安値(=年初来安値)を下回るには至っていない。

これは、株式市場が1Qの好業績および2024年3月から配当開始したことを評価しつつも、通期業績の上方修正および中期成長ポテンシャルに関する手がかりを待っていると理解できる。

同社の業績の季節性を踏まえると、2Qには今期業績の着地についての確度が高まり、3Qごろからは来期の業績を占う受注状況が明確になるはずである。これにつれて、今期の業績の上振れ余地、および来年度以降を対象とする次期中期経営計画の方向感が明らかになれば、現在10倍を下回る予想PERには再評価の余地が大きいと思われる。その際には52週高値の947円、および上場来高値の1098.75円が意識されるのではないか。

なお、東証グロース市場からのプライム市場へのステージアップの見通しおよび計画も注目点である。

業績推移

通期業績推移

決算期 |

2019/12期 |

2020/12期 |

2021/12期 |

2022/12期 |

2023/12期 |

2024/12期 |

連結・日本基準 |

(上場) |

会社予想 |

||||

【損益計算書】 |

||||||

売上高 |

1,918 |

1,883 |

2,130 |

2,866 |

3,418 |

3,749 |

営業利益 |

194 |

16 |

-32 |

637 |

869 |

903 |

経常利益 |

192 |

32 |

-35 |

634 |

869 |

902 |

税金等調整前当期純利益 |

192 |

32 |

-81 |

634 |

869 |

|

親会社株主に帰属する純利益 |

133 |

17 |

-79 |

412 |

608 |

586 |

【貸借対照表】 |

||||||

資産合計 |

1,106 |

1,488 |

1,541 |

2,127 |

2,311 |

|

負債合計 |

676 |

1,041 |

1,173 |

1,347 |

921 |

|

純資産合計 |

430 |

447 |

368 |

781 |

1,389 |

|

借入金合計 |

334 |

731 |

749 |

630 |

259 |

|

【キャッシュ・フロー計算書】 |

||||||

営業活動によるキャッシュ・フロー |

198 |

-89 |

54 |

610 |

449 |

|

投資活動によるキャッシュ・フロー |

-25 |

-32 |

-68 |

-7 |

-68 |

|

財務活動によるキャッシュ・フロー |

150 |

396 |

18 |

-120 |

-371 |

|

フリーキャッシュフロー |

173 |

-121 |

-14 |

602 |

381 |

|

現金及び現金同等物の期末残高 |

686 |

962 |

966 |

1,448 |

1,457 |

|

【経営効率】 |

||||||

売上高経常利益率 |

10.0% |

1.7% |

-1.7% |

22.1% |

25.4% |

24.1% |

ROA |

14.4% |

1.3% |

-5.2% |

22.5% |

27.4% |

|

ROE |

47.3% |

3.9% |

-19.4% |

71.8% |

56.0% |

|

【一株指標】単位:円 |

||||||

EPS(株式分割等調整後) |

41 |

5 |

-22 |

114 |

167 |

162 |

BPS(株式分割等調整後) |

122 |

127 |

103 |

216 |

377 |

|

DPS(株式分割等調整後) |

0 |

0 |

0 |

0 |

33 |

32 |

【従業員数】 |

||||||

連結従業員数 |

201 |

233 |

266 |

242 |

272 |

出所:同社IR資料よりOmega Investment作成

一株あたり指標であるEPS、BPSは2023年3月に実施された1:2の株式分割の効果を遡及して計算。

なお2024年3月末を基準として1:2の株式分割を予定しているが、上記のEPS、BPS、DPSには反映していない。

四半期業績推移

2022

|

2022

|

2022

|

2022

|

2023

|

2023

|

2023

|

2023

|

2024

|

|

売上高 |

774 |

862 |

609 |

619 |

919 |

971 |

698 |

829 |

1,102 |

新卒者向けイベント売上高 |

507 |

267 |

61 |

292 |

578 |

267 |

64 |

455 |

713 |

新卒者向け人財紹介売上高 |

79 |

290 |

354 |

119 |

92 |

426 |

396 |

115 |

139 |

既卒者向け人財紹介売上高 |

158 |

277 |

164 |

176 |

213 |

247 |

204 |

228 |

215 |

その他 |

28 |

26 |

29 |

31 |

34 |

30 |

32 |

30 |

32 |

営業利益 |

232 |

301 |

69 |

32 |

315 |

312 |

84 |

156 |

402 |

経常利益 |

231 |

301 |

68 |

31 |

314 |

312 |

84 |

156 |

402 |

親会社株主に帰属する純利益 |

148 |

196 |

45 |

23 |

205 |

202 |

53 |

148 |

258 |

出所:同社IR資料よりOmega Investment作成

参考情報