2026年7月27日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス (Company note – 1Q uddate)

| 株価(6/17) | 130 円 | 予想配当利回り(24/12予) | ー % |

| 52週高値/安値 | 218/111 円 | ROE(23/12実) | -83.6 % |

| 1日出来高(3か月) | 436.7 千株 | 営業利益率(23/12実) | -176.6 % |

| 時価総額 | 73 億円 | ベータ(5年間) | 1.26 |

| 企業価値 | 56 億円 | 発行済株式数 | 55.714 百万株 |

| PER(24/12予) | - 倍 | 上場市場 | 東証グロース |

| PBR(23/12実) | 6.00 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

創薬事業が順調に進捗。創薬支援事業も想定線。

◇2024/12期1Q決算サマリー

カイオム・バイオサイエンス(以下、同社)の2024/12期1Q決算は、売上高129百万円(前年度比▲23%減)、営業損失322百万円、経常損失303百万円、四半期純損失304百万円となった。

新規案件の検収時期のズレ及び既存顧客内における組織変更等の影響により取引が減少し減収になる一方、研究開発費で主にCBA-1535に係るCMC(Chemistry, Manufacturing and Controls;医薬品等の原薬・製剤の化学・製造およびその品質管理)費用の計上額が前期よりも増加したため、営業損益以下の赤字幅が拡大していている。

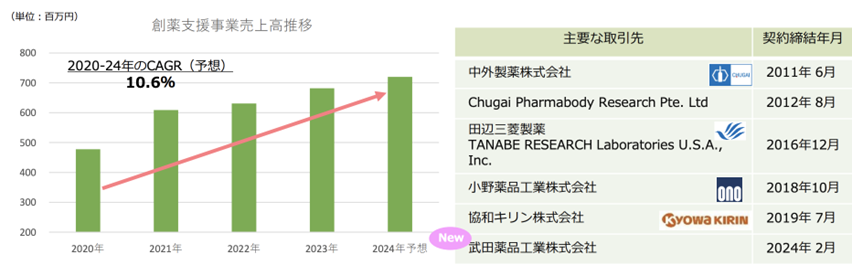

通期の創薬支援事業の売上高会社予想720百万円(同+6%増)に変更はない。また費用の増加の主因は治験進捗にかかわる研究開発費の増加である。ゆえに1Qの損益状況はバイオベンチャーが研究開発を推進する際の典型的な姿であり、新株予約権の行使により資本・現預金が補充されていることも勘案すれば、この損益状況に特筆すべき懸念点はないと考える。

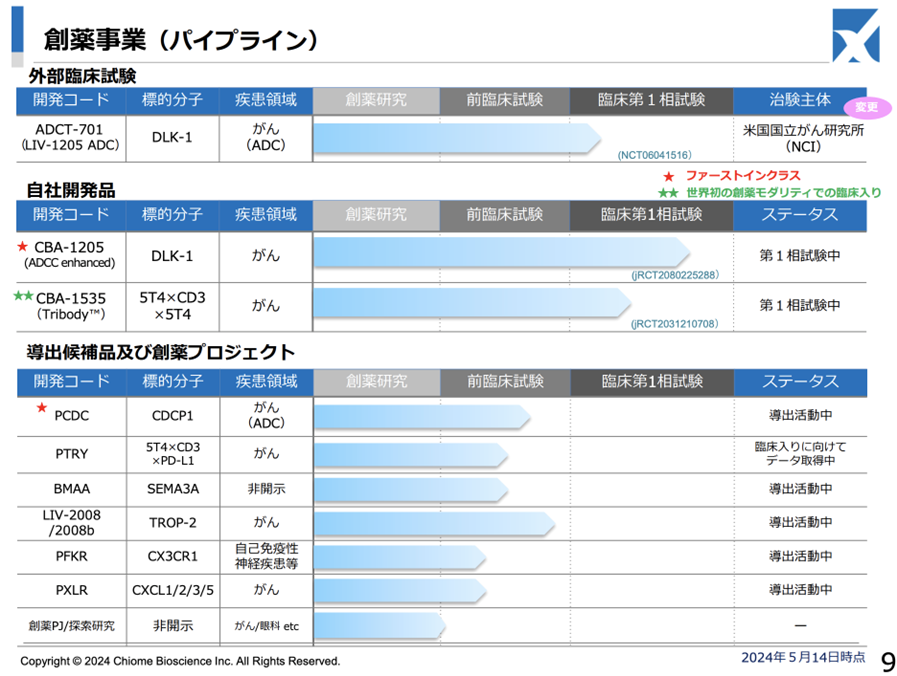

◇パイプライン、事業開発の動向

大きな変化はないが着実に前進している。

外部臨床試験を行うADCT-701は、治験実施主体が NCI(米国国立がん研究所)に移行し、米国での第1相試験に向けてNCIがIND申請し、小児の神経内分泌がんを対象とした臨床試験開始にむけて準備が進捗している。あわせてADC Therapeutics 社(ADCT社)とのラインセンス契約が終結し、抗DLK-1抗体に関する全権利を同社が取り戻している。

自社開発品のCBA-1205においては、第1相試験前半パートで登録されたメラノーマ患者の腫瘍縮小効果をともなるSD(安定)評価が継続し33ヶ月を超えて継続投与中である。第1相試験後半パートでは肝細胞がん患者1例においてPR(部分奏功:30%以上の腫瘍縮小)を確認している。長期投与症例に対応した治験薬の追加製造が完了しており、本剤の治療薬としてのポテンシャルを検証するため、PR症例と本剤投与の科学的な関連性を解析することを目的とし、治験登録患者さんの選定基準厳格化および治験期間の延長を決定、患者のスクリーニングを進めている。

自社開発品のCBA-1535においては、第1相試験前半パートでは固形がん患者に対して単剤投与を行い、段階的に容量を上げながら、安全性と初期の有効性を評価中である。いまのところ開発上懸念を示す安全性懸念はなく、薬効に関しては本抗体のコンセプトであるT細胞の活性化を示す血中バイオマーカーの変化が見え始めている。本剤は薬効シグナルを確認後に後半パートに入る予定である。

そのほかの創薬プロジェクトでは前臨床試験段階にあるPFKR 、PXLRなどの新規導出活動が進んでいる。

◇今後の注目点

最大の注目点は第一相の臨床試験が進んでいるCBA-1205とCBA-1535の治験の進捗、およびこれらとADCT-701、PCDCなどの導出の成否である。特に治験の進むCBA-1205とCBA-1535の開発ステージがアップすれば導出ポテンシャルが高まり、単年度黒字化および資金繰り構造の改善につながるであろう。このため従来以上にこれらの開発とライセンス活動の動向に注目が集まりそうだ。

◇ 2024/12期1Q決算サマリー

カイオム・バイオサイエンス(以下、同社)の2024/12期1Q決算は、売上高129百万円(前年度比▲23%減)、営業損失322百万円、経常損失303百万円、四半期純損失304百万円となった。

新規案件の検収時期のズレ及び既存顧客内における組織変更等の影響により取引が減少し減収になる一方、研究開発費で主にCBA-1535に係るCMC(Chemistry, Manufacturing and Controls;医薬品等の原薬・製剤の化学・製造およびその品質管理)費用の計上額が前期よりも増加したため、営業損益以下の赤字幅が拡大していている。

BSに関しては、2024年3月末の総資産は1,753百万円、現預金は1,325百万円(2023年12月末比横ばい)、短期借入金313百万円(同22百万円増)である。新株予約権の行使に伴う株式発行が進み、純資産は1,247百万円(同90百万円増)である。

通期の創薬支援事業の売上高会社予想720百万円(同+6%増)に変更はない。また費用の増加の主因は治験進捗にかかわる研究開発費の増加である。1Qの損益状況はバイオベンチャーが研究開発を推進する際の典型的な姿であり、新株予約権の行使により資本・現預金が補充されていることも勘案すれば、この損益状況に特筆すべき懸念点はないと考える。

なお、前回のレポートでの触れているが、当四半期において、武田薬品工業との間で、同社の抗体作製技術 ADLib®システムを用いた抗体作製等に関わる業務委託基本契約を締結しており、継続的な業績寄与が期待される。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

| 2019/12 | 447 | 110.3 | -1,401 | – | -1,410 | – | -1,403 | – | -44.61 |

| 2020/12 | 480 | 7.4 | -1,283 | – | -1,291 | – | -1,293 | – | -36.06 |

| 2021/12 | 712 | 48.3 | -1,334 | – | -1,329 | – | -1,479 | – | -36.74 |

| 2022/12 | 630 | -11.5 | -1,258 | – | -1,243 | – | -1,242 | – | -28.26 |

| 2023/12 | 682 | 8.2 | -1,205 | – | -1,217 | – | -1,220 | – | -24.62 |

| 2023/12(会予) | – | – | – | – | – | – | – | – | – |

| 2023/12 1Q | 169 | 31.8 | -225 | – | -227 | – | -227 | – | -4.70 |

| 2024/12 1Q | 129 | -23.5 | -322 | – | -303 | – | -304 | – | -5.60 |

注:同社の業績予想は、創薬事業における合理的な業績予想の算定が困難であるとして、創薬支援事業の数値(売上高 720百万円)のみ公表している

創薬支援事業の取引先

出所:2024年12月期第1四半期決算補足資料(2024年5月14日)

◇パイプライン、事業開発の動向

大きな変化はないが着実に前進している。

外部臨床試験を行うADCT-701は、治験実施主体が NCI(米国国立がん研究所)に移行し、米国での第1相試験に向けてNCIがIND申請し、小児の神経内分泌がんを対象とした臨床試験開始にむけて準備が進捗している。あわせてADCT社とのラインセンス契約が終結し、抗DLK-1抗体に関する全権利を同社が取り戻している。

自社開発品のCBA-1205においては、第1相試験前半パートで登録されたメラノーマ患者の腫瘍縮小効果をともなるSD(安定)評価が継続し33ヶ月を超えて継続投与中である。第1相試験後半パートでは肝細胞がん患者1例においてPR(部分奏功:30%以上の腫瘍縮小)を確認している。長期投与症例に対応した治験薬の追加製造が完了しており、本剤の治療薬としてのポテンシャルを検証するため、PR症例と本剤投与の科学的な関連性を解析することを目的とし、治験登録患者さんの選定基準厳格化および治験期間の延長を決定、患者のスクリーニングを進めている。

自社開発品のCBA-1535においては、第1相試験前半パートでは固形がん患者に対して単剤投与を行い、段階的に容量を上げながら、安全性と初期の有効性を評価中である。いまのところ開発上懸念を示す安全性懸念はなく、薬効に関しては本抗体のコンセプトであるT細胞の活性化を示す血中バイオマーカーの変化が見え始めている。この薬効シグナルを確認後に後半パートに入る予定である。

そのほかの創薬プロジェクトでは前臨床試験段階にあるPFKR 、PXLRの新規導出活動が進んでいる。

出所:2024年12月期第1四半期決算補足資料(2024年5月14日)

◇パイプラインの進捗状況: CBA–1205の導出価値最大化に向けて計画を延長

<自社開発品>

*CBA–1205; ADCC活性増強型 ヒト化抗DLK-1モノクローナル抗体。ファーストインクラス。臨床第1相試験後半パート。臨床第1相試験において、ポジティブな兆候を確認。肝細胞がん患者における複数のPR症例の獲得と導出一時金の最大化を狙う

CBA–1205は、国立がん研究センターにおいて、固形がんの患者を対象とした臨床第1相試験前半パートを実施。また、後半パートにおいては、肝細胞がんの患者を対象として、試験を行なっている。前半パートでは、既に高い安全性が確認されているが、登録されたメラノーマの患者において腫瘍縮小を伴うSD(安定)評価が続き33ヶ月以上の継続投与が確認され、現在も投与を継続中である。

また、後半パートで登録された肝細胞がん患者1例においてPR(部分奏功:30%以上の腫瘍縮小)を確認している。

本剤の治療薬としてのポテンシャルを検証するため、PR症例と本剤投与の科学的な関連性を解析することを目的とし、治験登録患者の選定基準を厳格化し、並びに治験期間の延長を決定しており、現在このパートにおける治験登録患者のスクリーニングを実施している。また対応して治験薬の追加製造が完了し2023年4Qに供給を開始している。

臨床第1相試験後半パートの完了は2025年を予定しており、並行して事業提携・導出活動を進めていく。

肝細胞がん患者における複数のPR症例の獲得ができれば導出に弾みがつくと想定される。

*CBA–1535; ヒト化抗5T4・抗CD3多重特異性抗体。世界初の創薬モダリティ。臨床第1相試験前半パート、2024年に後半パート入りをうがかう

同社は2022年2月、PMDAに治験計画届を提出、6月末より国立研究開発法人国立がん研究センター中央病院及び静岡県立静岡県がんセンターの2施設において、臨床第1相試験の投与を開始している。臨床第1相試験前半パートにおいて、固形がん患者を対象に安全性評価及び薬効シグナルの評価を実施。低容量から段階的に投与し、安全に投与できる最大量を求め、初期の薬効シグナルを評価する。

現在までのところ、本抗体のコンセプトであるT細胞の活性化を示す血中バイオマーカーの変化が見え始めているとのことである。一方、開発上懸念するような安全性に関わるデータはない。

後半パートにおいては、がん免疫療法薬との併用による効率的な薬効評価を行う。前半パートでの薬効シグナルの確認後に、後半パートを開始する計画であり、後半パート開始時期は2024年中である。

CBA–1535はTribodyTMとして世界で初めての臨床試験であり、このコンセプトが確認されれば、多くのがん抗原に対する TribodyTMの適用の可能性が広がることとなる。結合する標的や結合する手の数の組み合わせにより、通常の抗体以上の効果や、複数薬剤の併用投与により、1剤の投与のみで複数の薬効が期待されることから、患者のQOLや、医療経済的メリットが期待される。

<導出品>

*ADCT-701(LIV-1205);米国で臨床第1相試験に向けたIND申請完了

治験主体が導出先のスイスADC Therapeutics 社(ADCT社)から米国国立がん研究所(NCI)に変更になり、NCIが小児の神経内分泌がんを対象とした臨床第1相試験を行うためにIND(Investigational New Drug)の申請が完了し、準備が進んでいる。

なお、これに伴い同社はADCT社とのライセンス契約が終結し、抗DLK-1抗体に関わる全権利を同社が保有することになった。NCIの治験後に開発が進展する場合には、同社があらためてライセンス契約を製薬企業等と結ぶことになる。

<導出候補品>

*PCDC;CDCP1を標的分子とするファーストインクラスのADC、導出活動継続

同社が創製したヒト化抗CDCP1抗体の薬物複合体(ADC)であり、独自のADC技術を持つ製薬企業でCDCP1を標的分子とする抗体を使いたい企業などをターゲットに導出活動を展開している。 現在複数の製薬企業と科学面を中心とした協議を進めている。

CDCP1は、標準治療耐性のがん種を含む幅広い固形がんで発現しており、同剤はファーストインクラスとなる可能性がある。

* PTRY; ヒト化抗5T4・抗CD3・抗PD-L1多重特性抗体 。CBA-1535のT cell engagerとしての機能に免疫チェックポイント阻害機能を加えることを期待したTribody™抗体。

初期の動物モデルを用いた評価では強い抗腫瘍効果を示している。イタリアの公的研究機関 Ceinge–Biotechnologie Avanzateと行ったがん免疫療法に関する共同研究の成果を、国際的な学術雑誌である Journal of Experimental & Clinical Cancer Research誌に掲載。同共同研究によって得られた成果についての特許出願を完了している。肺がんモデルでの in vivo 薬効データにおいて、強い腫瘍増殖抑制効果を発揮することが確認されている。

現在研究開発を重点的に進めるとともに早期の導出機会も探っている。

*PFKR; ヒト化抗CX3CR1抗体 。GPCRの1種であるCX3CR1を治療標的としており、同社が国立精神・神経医療研究センターと共同研究を進める自己免疫性中枢神経領域の新しい導出候補品。二次進行型多発性硬化症(SPMS)等を想定適応疾患とし、特許出願を完了。多発性硬化症の患者数は、国内で7,000人程、世界全体では 300万人以上の患者がいると見込まれている。導出活動を進めている。

*PXLR;ヒト化抗CXCL1/2/3/5抗体。PXLR抗体の投与により免疫抑制細胞を減少させ、薬剤耐性の克服およびがんの再発抑制が期待される。固形がん(胃がん、乳がん、卵巣がんなど)を想定している。当社が大阪公立大学と共同研究を進めてきた新たな導出候補品。特許出願は完了。導出活動を進めている。

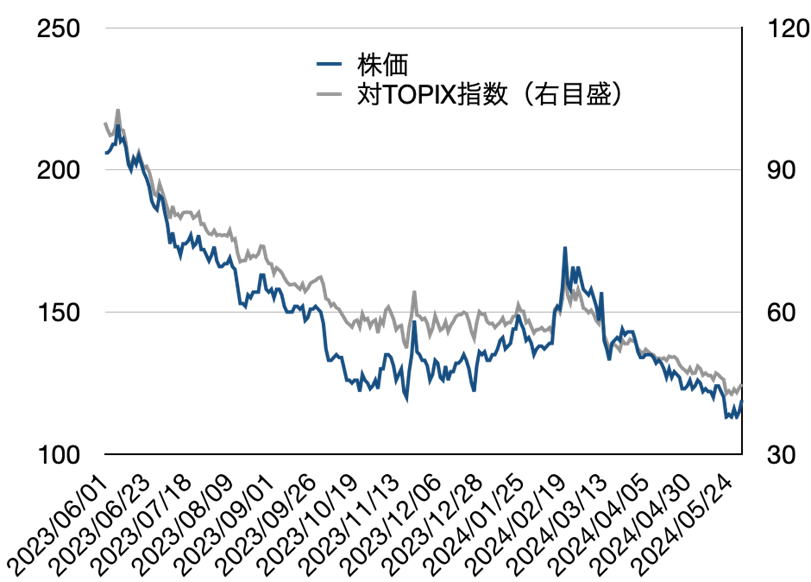

◇株価動向と今後の注目点:CBA-1205、CBA-1535等の臨床試験の進捗とPCDCの導出の行方を注視

同社の過去1年間の株価推移は下記の通りで、総じてじり安に推移してきたものの、やや下げ止まりの兆しが出ている。

じり安に推移してきた要因のひとつは、現在の収益構造にあるとみられる。創薬支援事業が順調に成長しているもののそれだけでは研究開発費をフルにカバーできるには至っていない。このため、新株予約権を通じた株式発行等によって必要な資金を手当てする状況が続いており、これを投資家が意識してきたと見られる。

しかし、先に見たようにパイプラインの拡充には着実な進捗が見られ、特にCBA-1205では薬効を期待できそうな事例が出てきている点は注目に値する。CBA-1205およびCBA-1535は2025年中に臨床第1相試験後期パートを終了する予定であることを踏まえると、日程的に見て、投資家が導出によるアップサイドポテンシャルを意識し始めていると言えるだろう。導出に至れば、一時金収入による単年度黒字化に加えて、新株予約権ではない研究開発原資を獲得することになり、投資家のセンチメントは好転する。

足元下げ止まりつつある株価動向は、こうしたアップサイドを意識した投資家の存在を推察させる。これから1-2年の同社のパイプラインの進展とライセンス活動は今後一層注目度を高めると考えられる。

財務データ

2021/12 |

2022/12 |

2023/12 |

2024/12 |

|||||||||||||

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

|

[損益計算書] |

||||||||||||||||

売上高 |

246 |

139 |

157 |

171 |

128 |

149 |

156 |

197 |

169 |

189 |

165 |

159 |

129 |

|||

創薬事業 |

103 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||

創薬支援事業 |

143 |

138 |

157 |

171 |

128 |

149 |

156 |

197 |

169 |

189 |

165 |

159 |

129 |

|||

売上原価 |

64 |

62 |

78 |

86 |

57 |

69 |

72 |

83 |

73 |

76 |

67 |

68 |

72 |

|||

売上総利益 |

182 |

77 |

79 |

84 |

70 |

80 |

84 |

114 |

95 |

112 |

98 |

94 |

56 |

|||

販売費及び一般管理費 |

337 |

337 |

515 |

568 |

557 |

373 |

344 |

334 |

321 |

545 |

344 |

394 |

379 |

|||

研究開発費 |

216 |

243 |

401 |

451 |

446 |

245 |

225 |

219 |

193 |

408 |

202 |

249 |

246 |

|||

営業利益 |

-155 |

-260 |

-436 |

-483 |

-486 |

-292 |

-260 |

-220 |

-225 |

-433 |

-246 |

-301 |

–322 |

|||

営業外収益 |

7 |

0 |

2 |

4 |

0 |

16 |

0 |

5 |

0 |

0 |

1 |

0 |

21 |

|||

営業外費用 |

1 |

0 |

1 |

6 |

4 |

1 |

1 |

-1 |

1 |

1 |

9 |

2 |

1 |

|||

経常利益 |

-150 |

-259 |

-434 |

-486 |

-491 |

-278 |

-261 |

-214 |

-227 |

-434 |

-254 |

-302 |

-303 |

|||

特別利益 |

0 |

6 |

0 |

1 |

0 |

1 |

0 |

0 |

||||||||

特別損失 |

0 |

0 |

0 |

|||||||||||||

税引前当期純利益 |

-149 |

-247 |

-433 |

-636 |

-491 |

-278 |

-255 |

-214 |

-226 |

-434 |

-254 |

-301 |

-302 |

|||

法人税等合計 |

11 |

1 |

1 |

0 |

1 |

2 |

1 |

1 |

1 |

1 |

1 |

2 |

1 |

|||

当期純利益 |

-161 |

-248 |

-434 |

-637 |

-492 |

-279 |

-257 |

-215 |

-227 |

-435 |

-254 |

-304 |

–304 |

|||

[貸借対照表] |

||||||||||||||||

流動資産 |

3,294 |

3,088 |

2,675 |

2,216 |

2,005 |

1,792 |

1,955 |

2,092 |

1,964 |

1,566 |

1,633 |

1,629 |

1,621 |

|||

現金及び預金 |

2,580 |

2,302 |

2,071 |

1,790 |

1,744 |

1,471 |

1,592 |

1,727 |

1,566 |

1,245 |

1,341 |

1,326 |

1,325 |

|||

固定資産 |

244 |

241 |

274 |

122 |

121 |

128 |

126 |

123 |

120 |

118 |

119 |

122 |

132 |

|||

有形固定資産 |

6 |

6 |

4 |

4 |

3 |

3 |

2 |

2 |

2 |

1 |

1 |

1 |

0 |

|||

投資その他の資産 |

237 |

235 |

269 |

118 |

117 |

124 |

122 |

120 |

118 |

117 |

117 |

121 |

132 |

|||

資産合計 |

3,537 |

3,329 |

2,950 |

2,339 |

2,126 |

1,920 |

2,081 |

2,215 |

2,085 |

1,685 |

1,753 |

1,751 |

1,753 |

|||

流動負債 |

378 |

428 |

468 |

392 |

419 |

390 |

376 |

370 |

469 |

486 |

4887 |

539 |

451 |

|||

短期借入金 |

180 |

190 |

199 |

183 |

183 |

188 |

188 |

184 |

304 |

298 |

316 |

291 |

313 |

|||

固定負債 |

42 |

42 |

53 |

53 |

53 |

54 |

54 |

54 |

54 |

54 |

54 |

55 |

54 |

|||

負債合計 |

420 |

470 |

522 |

446 |

473 |

444 |

431 |

424 |

523 |

540 |

542 |

594 |

506 |

|||

純資産合計 |

3,118 |

2,859 |

2,428 |

1,893 |

1,653 |

1,476 |

1,650 |

1,790 |

1,562 |

1,144 |

1,211 |

1,157 |

1,247 |

|||

株主資本合計 |

3,118 |

2,859 |

2,428 |

1,857 |

1,621 |

1,445 |

1,631 |

1,777 |

1,549 |

1,132 |

1,189 |

1,139 |

1,234 |

|||

資本金 |

1,471 |

1,471 |

1,472 |

1,515 |

1,642 |

1,695 |

1,916 |

2,097 |

2,097 |

2,106 |

2,262 |

2,388 |

2,587 |

|||

資本剰余金 |

3,071 |

3,071 |

3,072 |

3,115 |

3,242 |

3,295 |

3,516 |

3,696 |

3,696 |

3,706 |

3,861 |

3,988 |

4,187 |

|||

利益剰余金 |

-1,455 |

-1,703 |

-2,136 |

-2,773 |

-3,262 |

-3,544 |

-3,801 |

-4,016 |

-4,244 |

-4,679 |

-4,934 |

-5,236 |

-5,540 |

|||

新株予約権 |

30 |

19 |

19 |

35 |

31 |

30 |

18 |

13 |

12 |

12 |

22 |

18 |

12 |

|||

負債純資産合計 |

3,537 |

3,329 |

2,950 |

2,339 |

2,126 |

1,920 |

2,081 |

2,215 |

2,085 |

1,685 |

1,753 |

1,751 |

1,753 |

|||

[キャッシュ・フロー計算書] |

||||||||||||||||

営業活動によるキャッシュ・フロー |

-560 |

-1,131 |

-660 |

-1,191 |

-595 |

-1,069 |

||||||||||

税引前当期純損失 |

-396 |

-1,466 |

-768 |

-1,237 |

-661 |

-1,215 |

||||||||||

投資活動によるキャッシュ・フロー |

– |

-35 |

– |

– |

0 |

0 |

||||||||||

有価証券の取得 |

– |

– |

– |

– |

– |

– |

||||||||||

財務活動によるキャッシュ・フロー |

176 |

271 |

341 |

1,127 |

113 |

667 |

||||||||||

株式の発行 |

166 |

253 |

336 |

1,126 |

– |

555 |

||||||||||

現金及び現金同等物の増減額 |

-384 |

-895 |

-319 |

-63 |

-481 |

-402 |

||||||||||

現金及び現金同等物の期首残高 |

2,686 |

2,686 |

1,790 |

1,790 |

1,727 |

1,727 |

||||||||||

現金及び現金同等物の期末残高 |

2,301 |

1,790 |

1,471 |

1,727 |

1,245 |

1,326 |

||||||||||

注) キャッシュ・フロー計算書については、2Qは 1Q〜2Qの累計、4Qについては 1Q〜4Qの累計の数値となっている。従って、期首残高も、それぞれ前4Qの期首残高となる

出所:同社資料より Omega Investment 作成