2026年7月27日

Japanese

Home

Omega Investment株式会社

センコーグループホールディングス (Price Discovery)

Long-term Buy

Profile

1916年設立の大手物流アウトソーシング企業。物流部門に自動車、鉄道、海運、国際輸送業務、倉庫業務。商事・貿易部門は石油販売、商業販売、貿易業務。その他セグメントで生活支援、食品、情報処理サービスなど。

事業別売上比率%(OPM%):物流 64 (5)、商事・貿易 22 (1)、他 14 (3) (2024年3月期)

| 証券コード |

| 東証PRM:9069 |

| 時価総額 |

| 174,348 百万円 |

| 業種 |

| 陸運業 |

Stock Hunter’s View

物流中心に安定成長を継続。新拠点開設、M&A効果で利益拡大。

センコーGHDは総合スーパーやドラッグストアなど流通業界向け物流事業が伸びているほか、冷凍冷蔵食品の保管や配送業務も好調を維持している。大口荷主は積水化学、積水ハウス、旭化成、チッソグループなど。

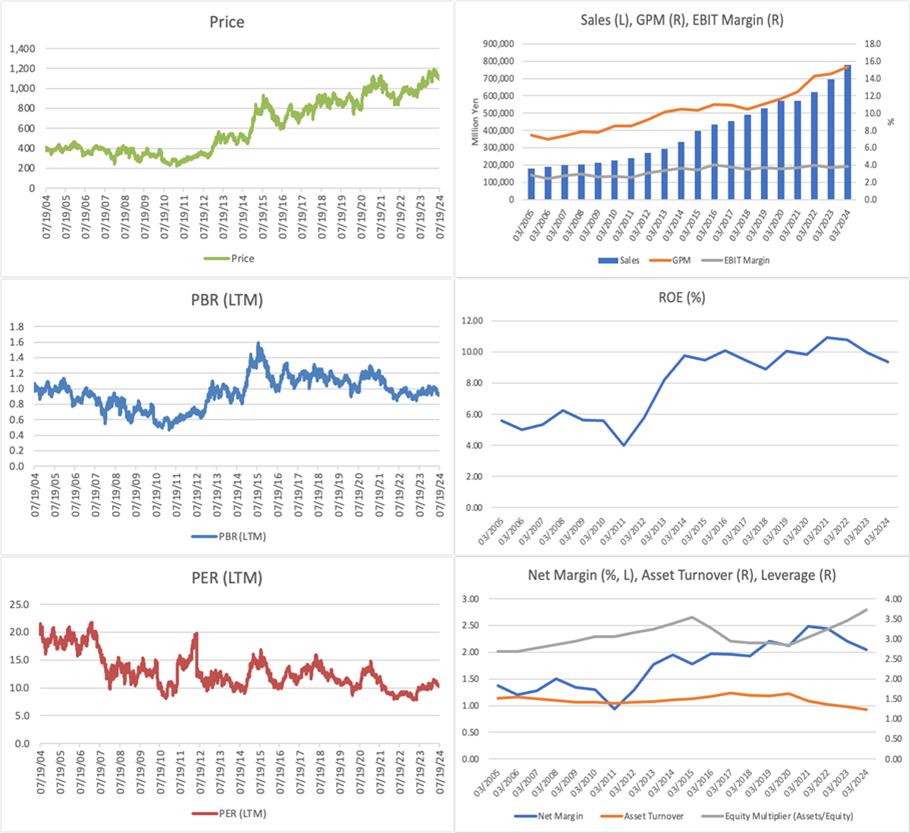

前2024年3月期は11.8%増収、17.1%営業増益だった。物流事業の増益に加え、ライフサポート、ビジネスサポート、プロダクト事業の改善も寄与。適正料金収受・料金価格改定効果により人件費や傭車費などのコスト増も吸収した。

今期は営業収益8500億円(前期比9.2%増)、営業利益340億円(同13.7%増)を計画。物流事業では8拠点のセンター稼働が予定され、フル稼働時の営業収益寄与は合計で約170億円、また、26年3月期以降も4拠点の稼働で約170億円が見込まれている。新拠点を中心とした拡販効果により、引き続き安定的な利益拡大が見込まれる。

同社は毎期一定数以上のM&Aを継続的に実施している点も特徴で、足元では非物流事業の売上構成が拡大してきた。中期経営計画では27年3月期に営業収益1兆円を目標に掲げており、今後も非物流事業を含めたM&Aが積極的に行われていくとみられる。

Investor’s View

株価カタリストには欠け、企業戦略にも華やかさはないが経営は堅実で、収益は長期安定的。価格改定は際立って順調。PER 9.7x、PBR 0.92xは割安。長期投資に申し分のないローベータ銘柄。

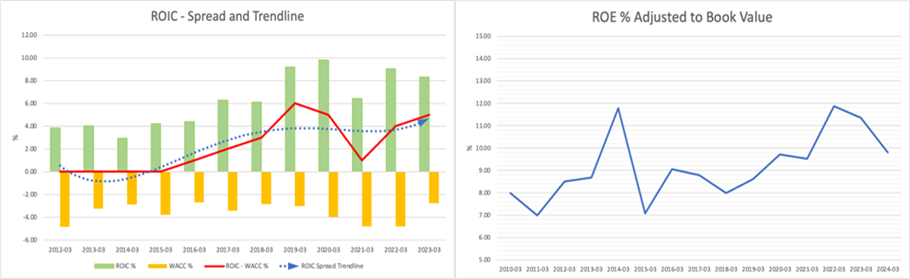

当社の売り上げは地域別に100%が日本であり、ビジネスに国内物流ニーズを幅広く取り込んでいる。株価は5年間で年平均+6.9%で、対TOPIXでは-3.2%とアンダーパフォーマーであるが、収益、10%程度のROE、経済価値の創出を、いずれも長期にわたり維持しており、経営は高く評価される。加えてバリュエーションは割安であり、株価の益回りも10%程度。絶対リターンを狙う長期ポートフォリオで安心できる銘柄であり、ローベータの優良銘柄を探している投資家にお勧めである。5年間でのEPS年間平均成長率は5.7%。

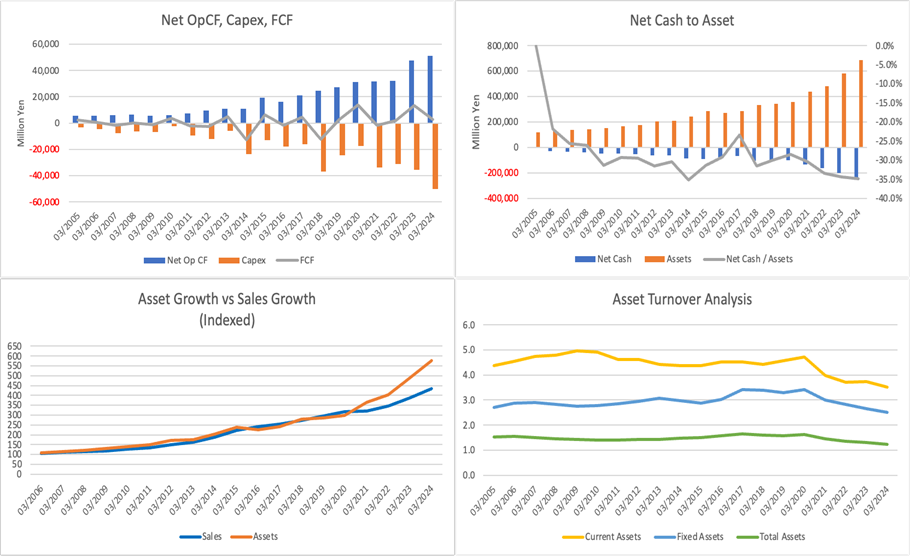

キャッシュフローは設備投資に余すところなく充当されており、ポジティブである。設備投資の内容は、物流センターの新設が大半と見られる。近年資産の伸びが若干早まり、ROEの下押し要因となっているが反面、このかなりの部分をエクイティレバレッジの改善が相殺している。

足元の業績で注目すべきは値上げのスムーズな進捗である。対前年の営業利益で2024年3月期は賃金、仕入れコスト、燃料費など合計210億円のマイナス要因があったが、260億円の増益効果を得て営業利益17%増を達成した。増益効果のうち65%(170億円)は料金改訂によるものであった。今期の会社予想では引き続きコスト面で前年比-150億円の減益要因に対して増益要因を190億円と予想しており、このうち70%(130億円)が料金改訂によるものである。会社は14%の営業利益増を予想している。