2026年6月1日

Japanese

Home

Omega Investment株式会社

豊田通商 (Price Discovery)

Look to Sell

Profile

豊田通商株式会社は、トヨタグループの総合商社である。トヨタ自動車が同社の株式の21.5%を、また、豊田自動織機が11.1%を保有している。同社には6つの主要部門があるが、自動車関連事業の利益の割合が圧倒的に高いと推察される。自動車販売事業は当期純利益の20%を稼ぐアフリカの主要事業。

事業別当期利益比率% (利益率%): 金属 18 (2)、グローバル部品・ロジスティックス 14 (4)、モビリティ17 (6)、機械・エネルギー・ プラントプロジェクト 8 (3)、化学品・エレクトロニクス 17 (3)、食料・生活産業 4 (2)、アフリカ 21 (4)【海外売上収益比率%】72 <2024.3>

| 証券コード |

| 東証PRM:8015 |

| 時価総額 |

| 2,820,591 百万円 |

| 業種 |

| 卸売業 |

Stock Hunter’s View

中長期の成長期待は不変。新興市場向け事業など注目。

トヨタ系総合商社の豊田通商は、トヨタの不正認証問題や台風10号の接近に伴う工場の稼働停止が響き、国内生産台数が伸び悩んでいる。一方、通期では会社計画1000万台を若干下回る程度と予想され、今3月期業績への影響は軽微と考えられる。

1Q(4〜6月)の最終利益は958億2900万円(前年同期比3.4%増)となり、通期計画に対する進捗率は27%とおおむね順調だ。営業利益段階における増益要因は主に為替影響。10月31日発表の2Q決算では、モビリティの回復度合いと1Q好調だったアフリカ事業の成長、再生可能エネルギー事業における好採算案件の積み上がりなどが焦点となる。

今年4月には中期経営計画(2025年3月期〜2027年3月期)を発表し、2027年3月期の純利益4000億円、ROE13%以上を掲げた。3年間の累計投資額は1兆円以上、累計株主還元額を3000億円以上とする方針。同社は自社株買いを実施していないものの、2024年、2025年3月期の配当性向を30%に引き上げて増配を計画するなど、株主還元に積極的な姿勢を前面に打ち出している。

また、トヨタグループにおける持ち合い解消の動きにも注目。豊田通商の株式のうち、トヨタ、豊田自動織機の2社が32.9%所有しており、株式需給が意識される。

Investor’s View

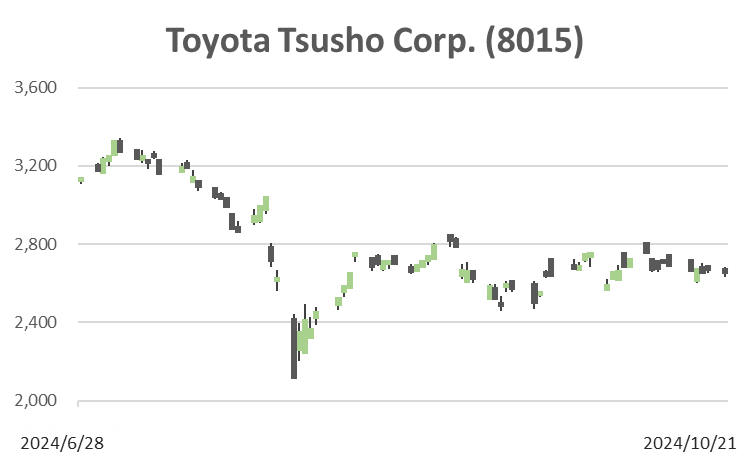

Look to Sell。8-10ヶ月の様子見を経て売却を考えたい。

当社株式は昨年70%値上がりし、年初来では4%下落、PER 7.8x、PBR 1.1xで取引されている。

Price

PBR

PER

当社の収益は長年にわたり安定的であることが特徴的である。これはグローバル各地域でのトヨタの安定的な販売台数と、当社の自動車販売市場が比較的利益率が取りやすい地域であることによる。

トヨタグループグローバル販売台数、当社長期業績

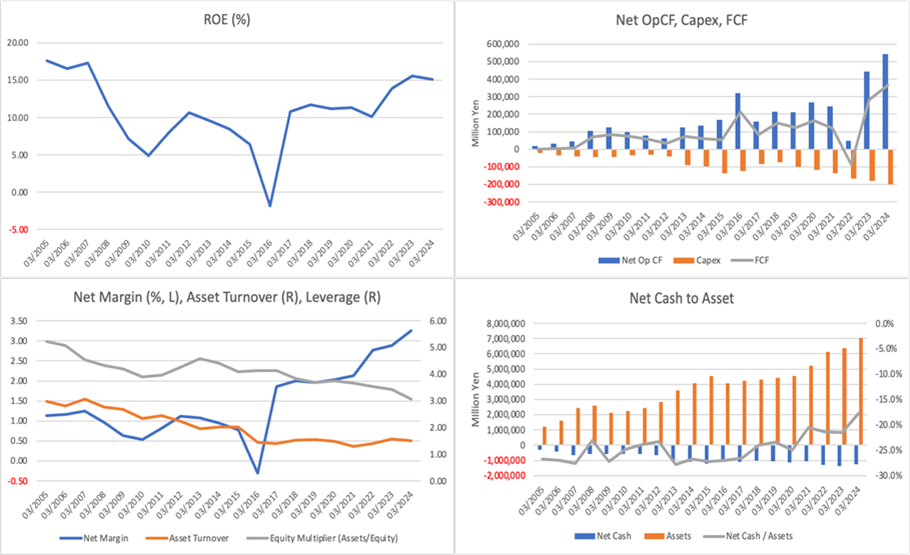

他方、総合商社でありながら三菱商事や三井物産と違い、リスクを積極的にとらず、レバレッジも利かせない点が投資家には長らく退屈であった。しかしながら、ここ近年のインフレ経済下で利益率は顕著に拡大し、利益のモメンタムが増大、ROEも上昇した。また、経営陣が中期経営計画でROE13%以上の維持を掲げ、営業キャッシュフローの全てを投資と株主還元に充て、資本コストを下回る政策保有株は黒字のものでも全て売却する方針を打ち出したことが好感された。

トヨタの中長期の自動車販売台数には安心感があり、非自動車分野のさらなる収益貢献も期待できる。しかしながら、今後のディスインフレ局面では利益率は下がり、利益やROEのモメンタムは失われ、安定的に収益をあげるが大きな成長はないという体質に再び帰趨するだろう。

株式の益周りは魅力的でバリュエーションも低い。だが、BSが著しく不透明な商社ビジネスには当然大きなディスカウントが相応しい。また、WACCが高く、経済価値創出もさほどでもない。経営陣はWACCを8%と算定している。

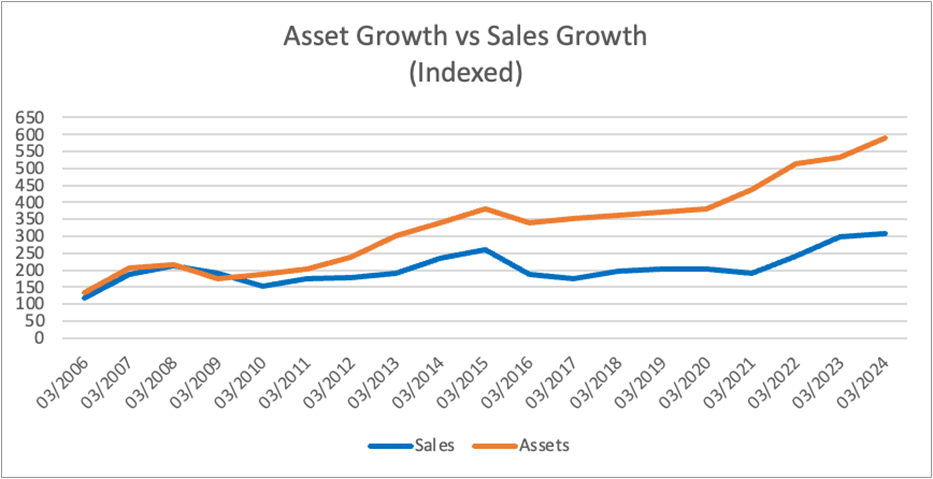

近年の積極投資で資産回転率が著しく低下しており、今後も積極的な投資を続ける経営方針では資産はさらに膨張し、ROEの下押し要因になる。当社の売上の70%は海外であり、日米金利差縮小による円高も株価にマイナスとなろう。8-10ヶ月のうちにポジションを売却することを考えたい。

EPS

BPS