2026年7月27日

Japanese

Home

Omega Investment株式会社

イノベーションホールディングス (Company note – 2Q update)

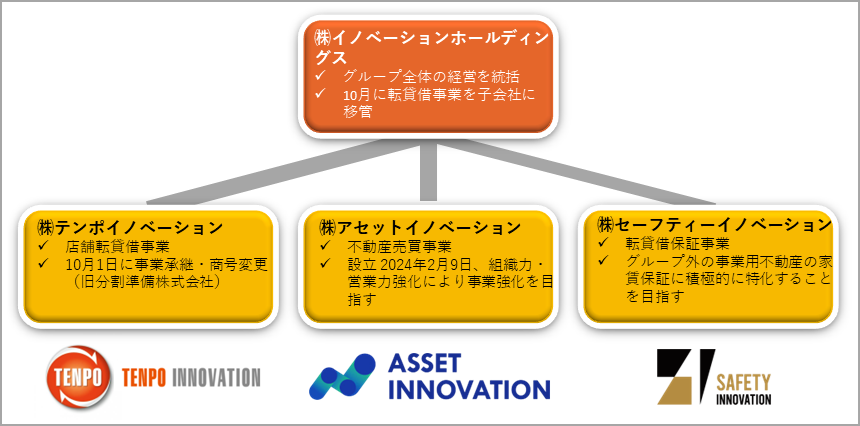

10月1日付で持株会社に移行

上期決算発表で通期営業利益予想を35%上方修正、過去最高を見込む

| 本ページのPDF版はこちら |

| PDF Version |

サマリー

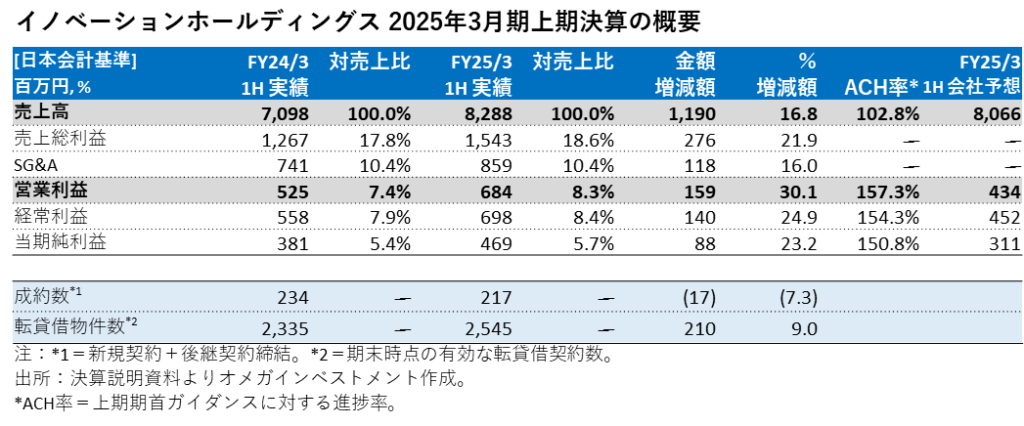

- 持株会社体制への移行により、持株会社がグループ全体の経営を統括し、各子会社はそれぞれの事業推進に注力している。これにより、グループ全体の企業価値の最大化を図っている。上期営業利益の期初予想は前年同期比17.3%減であったが、粗利率が17.8%から18.6%へ大幅に改善したことに加え、販管費調整で人件費増を吸収した結果、期初予想を57%上回る前年同期比30.1%増となった。この結果を受け、同社は通期業績予想を上方修正し、過去最高益を更新する見通しを示している。また、上期の営業利益が2億5,000万円上振れたことを踏まえ、新たな業績予想では下期の営業利益が7,100万円上方修正された。

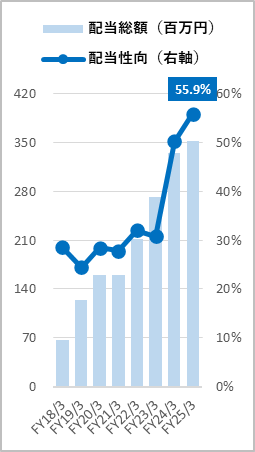

- 2024年3月期より同社は配当政策を変更し、目標配当性向を30%台から40%台へ引き上げた。上場以来、配当金総額は年平均成長率(CAGR)+31.5%で増加を続け、2024年3月期にはDOEが10%を超えた。同社は今後の成長加速に必要な投資を行いつつ、株主還元の強化を経営の優先課題としている。現在の配当利回りは過去平均を63%上回り、PER、EV/EBITDAはそれぞれ過去平均を27%、33%下回っている。オメガ・インベストメントは、利益成長の一方で株価が低迷するという乖離がこのまま続くことはないと考えている。

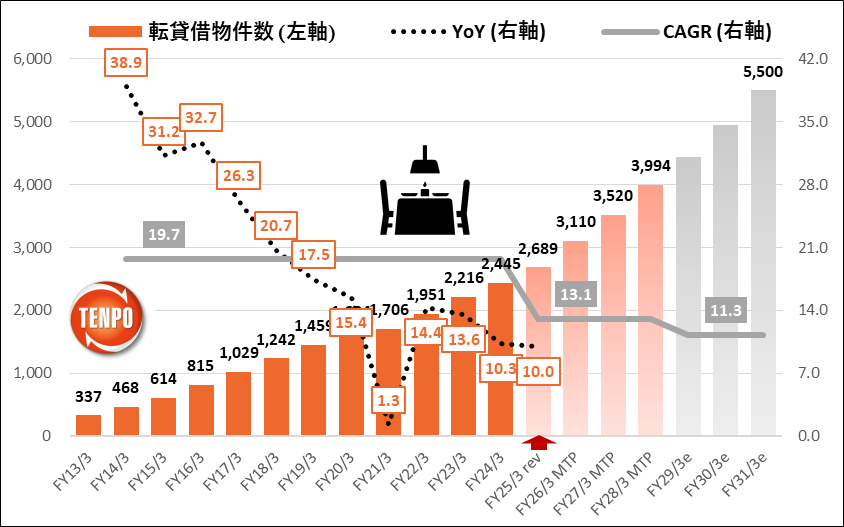

イノベーションホールディングス: 安定的、かつ持続力ある二桁高成長を実現

出所:同社決算説明資料よりオメガインベストメント作成。赤矢印は25/3期の修正後会社予想を表示。

財務指標

| 株価 (12/20) | 922 | | 25.3 P/E (会予) | 18.6x |

| 年初来高値 (24/1/4) | 1,050 | | 25.3 EV/EBITDA (会予) | 9.4x |

| 年初来安値 (24/8/5) | 805 | | 24.3 ROE (実績) | 20.5% |

| 10年来高値 (23/3/10) | 1,340 | | 24.3 ROIC (実績) | 19.9% |

| 10年来安値 (20/4/6) | 477 | | 24.9 P/B (実績) | 4.48x |

| 発行済株式数 (mn shrs) | 17.674 | | 25.3 DY (会予) | 2.28% |

| 時価総額 (¥ bn) | 16.295 | | | |

| EV (¥ bn) | 12.007 | | | |

| Equity ratio (9/30) | 24.4% | | |

オメガ・インベストメントが考えるイノベーションホールディングスの魅力

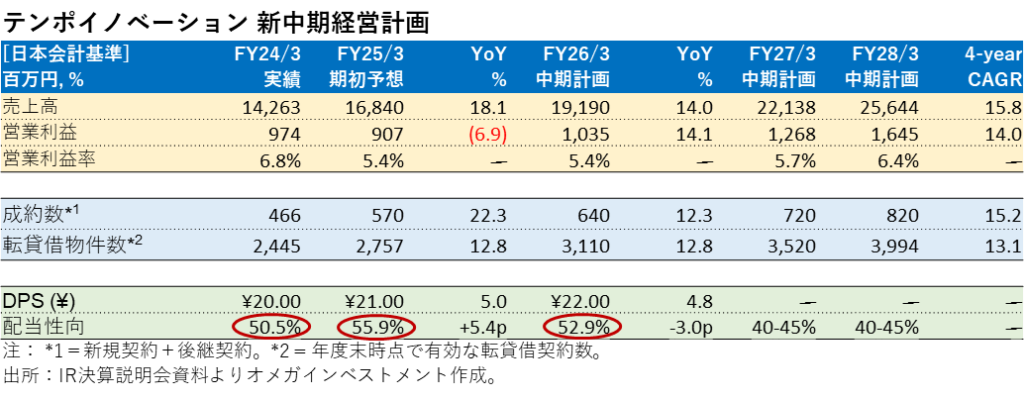

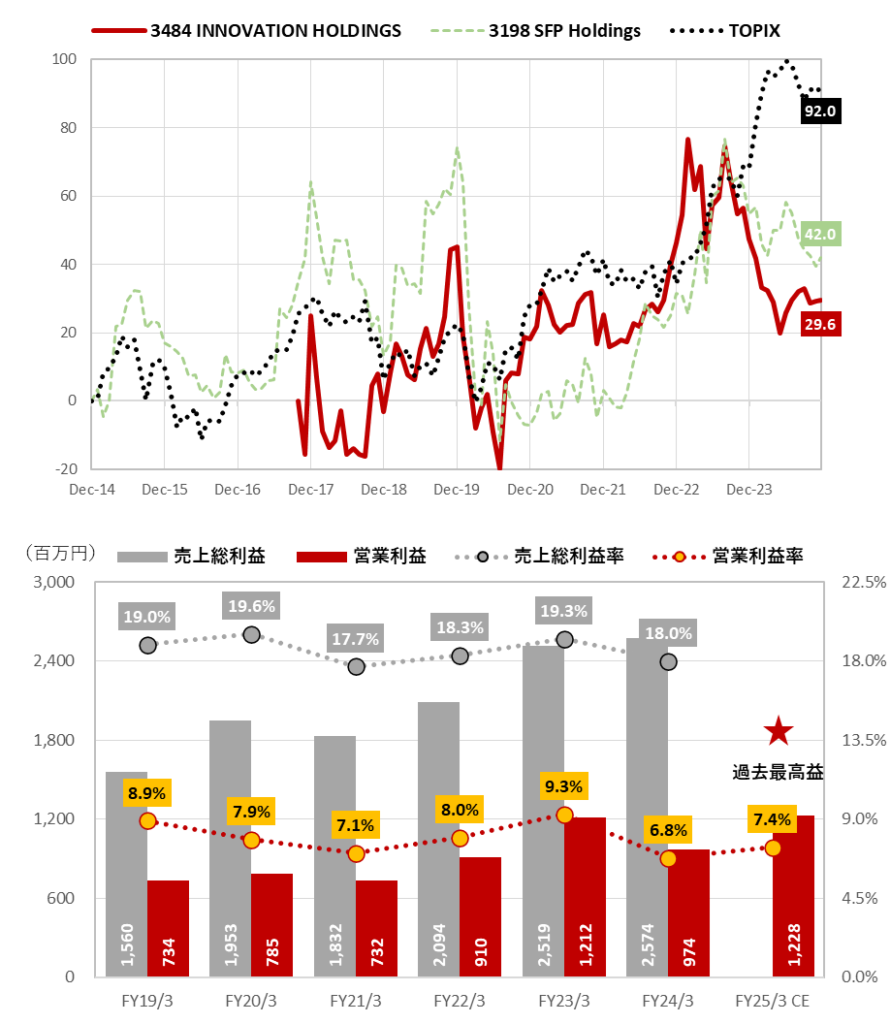

2017年10月の上場から2024年3月期までの過去7事業年度において、売上高は年平均成長率(CAGR)+14.9%、営業利益は+17.7%、総配当額は+31.5%で成長しており、2024年3月期にはDOEが10%を超え、配当性向は50%を超えている。 P1下のグラフから分かるように、転貸借契約の稼働店舗数の2桁成長は、外食市場の動向とは無相関で、極めて安定しており持続性がある。同社は2025年3月期の通期利益予想を上期決算発表と同時に上方修正した。力強い利益成長と現在の株価低迷はいつまでも結びついているものではない。

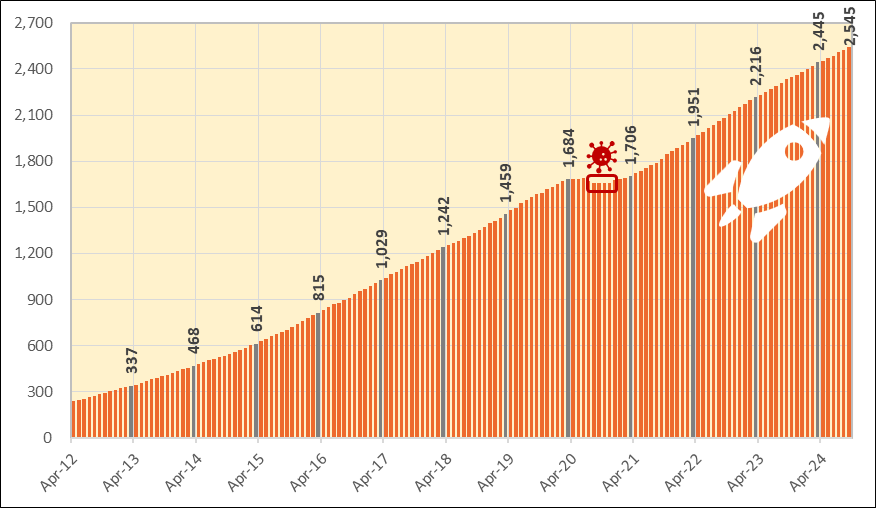

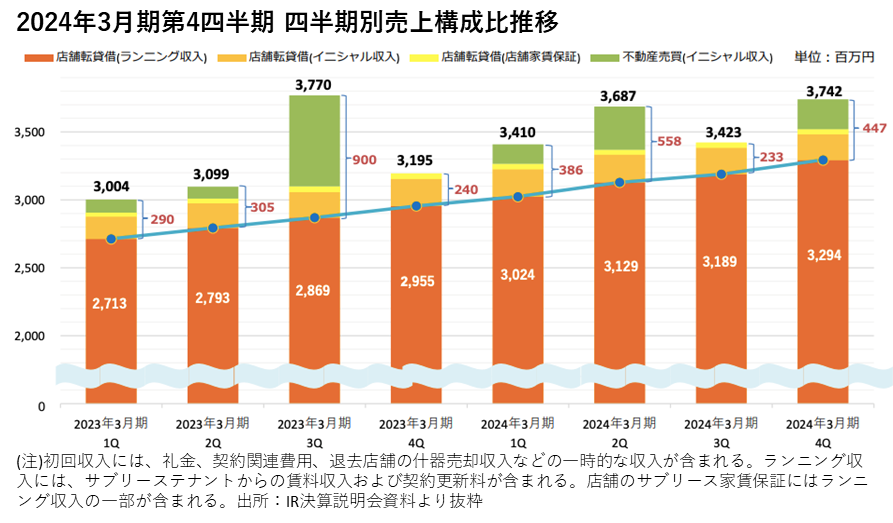

イノベーションホールディングスの転貸借取引は外食産業店舗市場と相関しない

新型コロナウイルス感染症の最盛期である2020年においても、転貸借店舗の稼働店舗数はわずかに減少しただけで、会計年度の前年比はわずかな減少にとどまったビジネスモデルの強みをまとめると、主に東京都心部において、 ①通りに面した1階(駅近に関わらず)、②月額賃料が絶対額で手頃(平均40万円前後)、③居抜き物件(初期投資コストを抑えられる)、である店舗物件を厳選していることが、常に高い需要をもたらしている理由である。平均的な入れ替わり率は長期的に安定しており、毎年約10%、5年ごとに50%に相当する。 2019年9月のパンデミック前の水準と比較すると、2024年9月には同社の転貸借物件の稼働店舗数は1,584店舗から2,545店舗へと61%増加し、5年間の年平均成長率(CAGR)は10%となっている。

転貸借物件の月次推移:安定的かつ持続可能な高成長

出所:同社決算説明資料よりオメガインベストメント作成

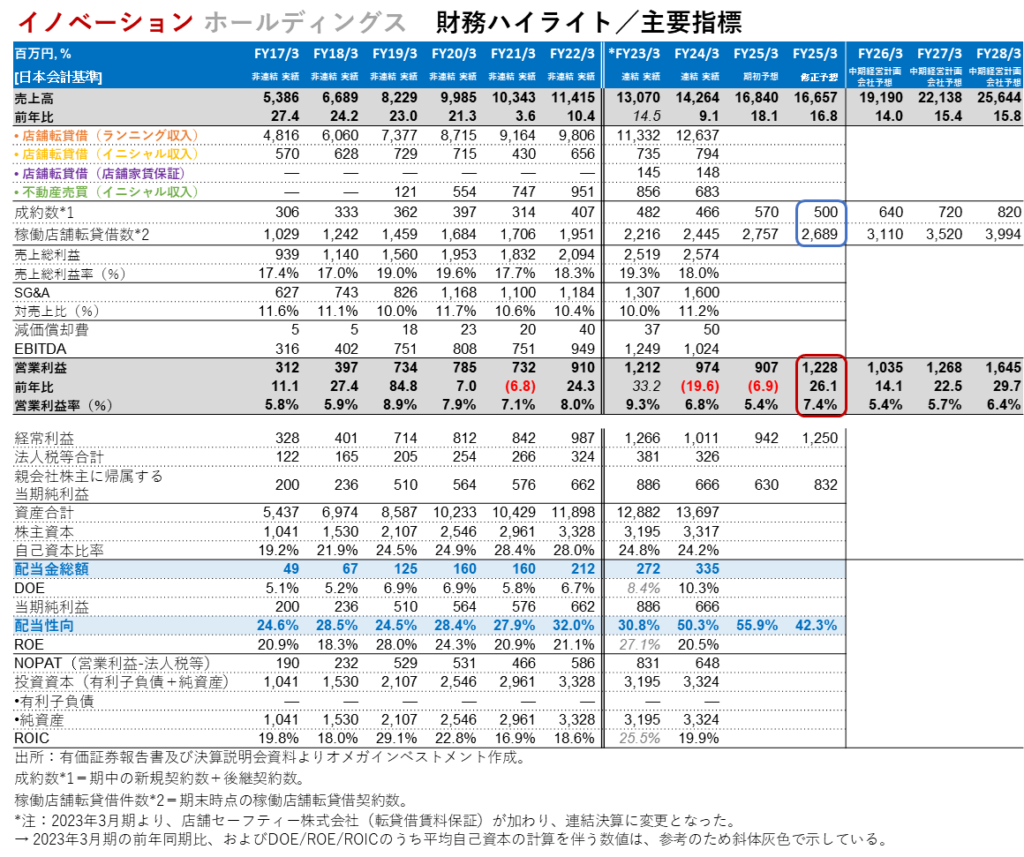

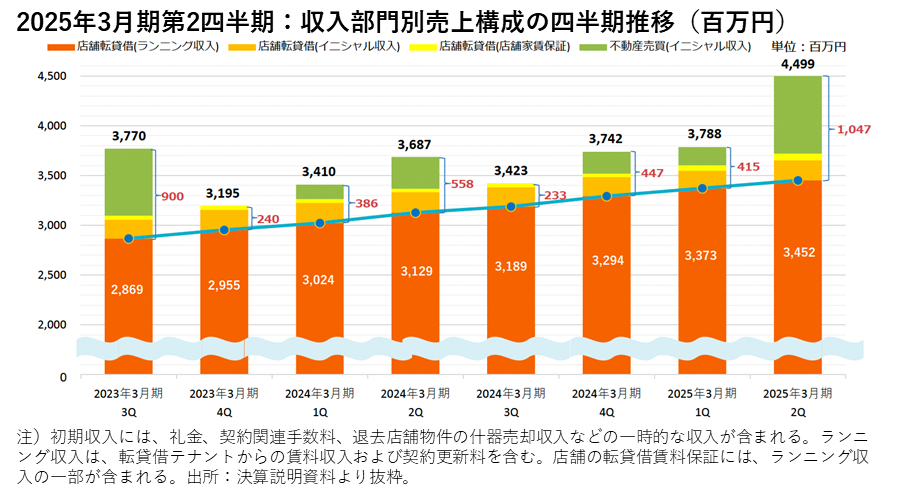

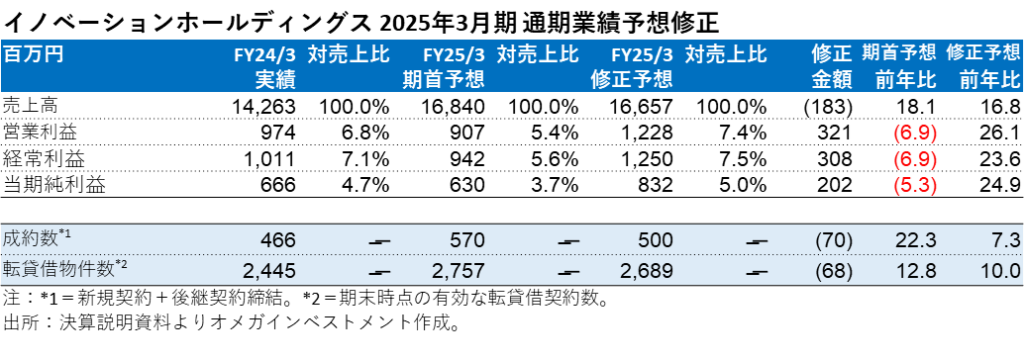

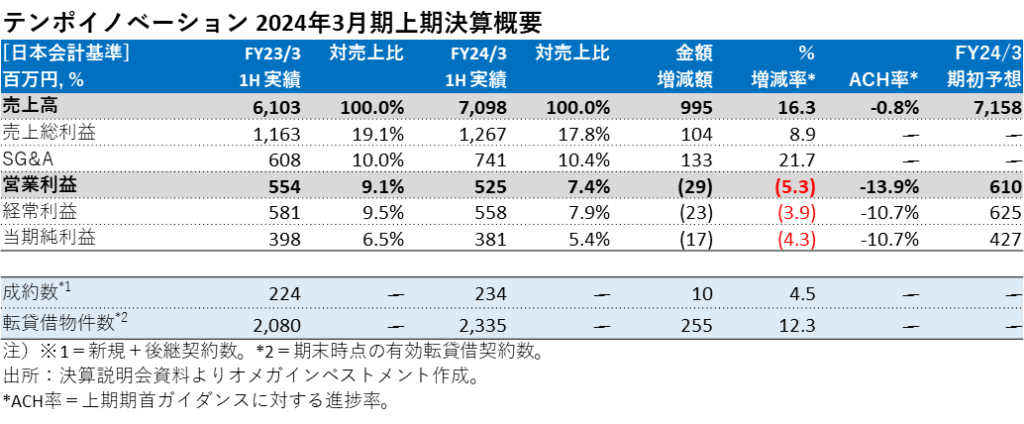

2025年3月期上期の連結売上高は前年同期比16.8%増、営業利益は同30.1%増

外食業界では、円安によるインバウンド需要の回復が寄与し、都市部や観光地を中心に売上・客数が増加している。飲酒店では、深夜時間帯の客数や大型宴会需要が徐々に回復しているが、原材料費や光熱費の高騰、人手不足などにより、店舗運営は依然として厳しい状況にある。営業体制の再編が進行中であるため、成約数(新規+後継)は前年同期比で7.3%減少したものの、四半期ごとの傾向は1Qの103件から2Qの114件へと改善している。転貸借物件の店舗数は210件増加し、合計2,545件(+9.0%)となった結果、転貸借セグメントの売上は前年同期比で10.9%増加した。セグメントの営業利益は、調達コストの削減(前期の積極的な調達に伴う空室賃料)や契約更新による売上総利益率の大幅な上昇、販売費および一般管理費の適切な管理が寄与し、34.1%増加した。

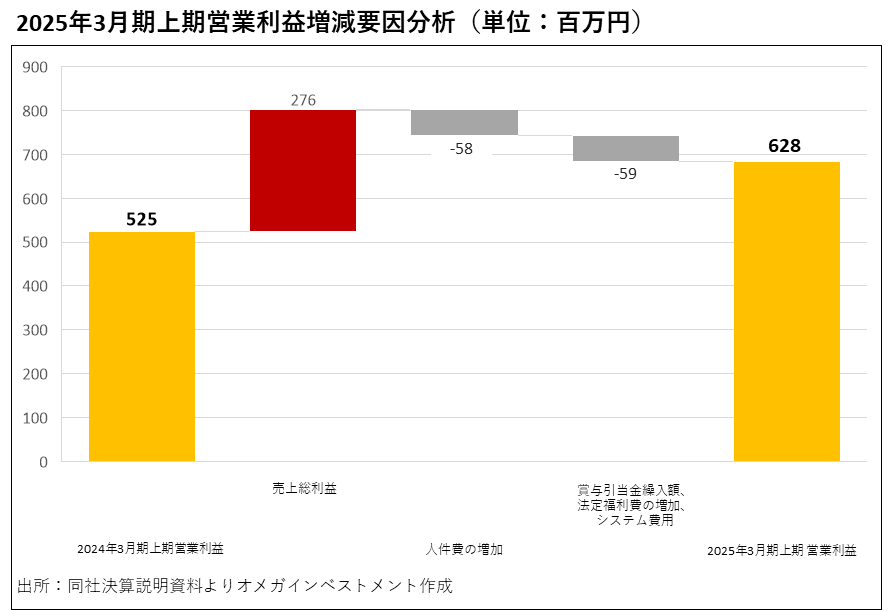

不動産販売事業は、第2四半期に大型物件1件を売却したことで四半期ベースで大きく貢献し、上期のセグメント売上高は8.0%増、セグメント営業利益は13.7%増となった。 3件の物件を売却、6件の物件を取得し(第2四半期は2件を売却し、5件を取得)、9月末時点で総在庫数は7件となった。 下表の通り、上期営業利益は当初予想比17.3%減と想定されていたが、粗利率が17.8%から18.6%へ大幅に改善したこと、並びに販管費の調整により人件費増を吸収したことで、(P5の営業利益増減要因分析グラフ参照)前年同期比30.1%増となり、当初予想を57%上回る結果となった。これに伴い、P5下段の通期会社予想も上方修正されている。

下期の業績修正予想は保守的

上期の営業利益が2億5,000万円上振れたのに対し、通期の業績予想修正では下期の営業利益の修正額が7,100万円にとどまっている。これは、大型物件の売却も寄与した上期の売上高の超過分2億2,200万円が一因である。一方、下期の売上高は、契約済み物件と転貸借物件の通期目標をそれぞれ70件、68件下方修正したことにより、4億500万円の下方修正となっている。(P5表参照)粗利率の改善と販管費の抑制は継続する見通しであり、営業再編の効果も徐々に現れ始めるため、オメガの見方にも上振れ余地がある。

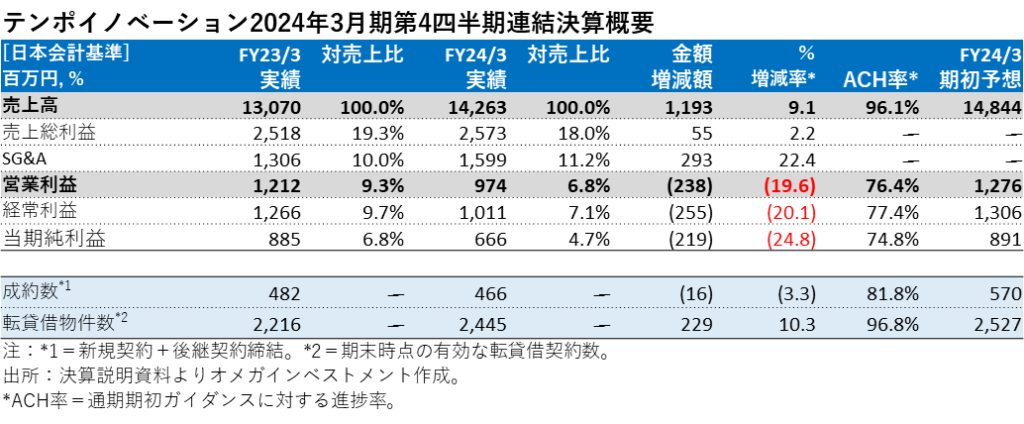

2024年3月期の連結売上高は+9.1%、営業利益は-19.6%

前編で述べたように、2023年の外食産業の売上高は、新型コロナウイルス感染症の5類感染症への格下げやゴールデンウィークの入国制限の解除による客足の順調な正常化、インバウンド観光客の回復を追い風に、2年連続で増加した。しかし、全業態合計の売上高は前年比+14.1%増となったものの、そこにはインフレが反映された客単価の+7.3%増加が大きく寄与している。一方、外食事業者では光熱費や原材料費の高騰に加え、人手不足が深刻化しており、極めて厳しい経営環境に直面している。業態別にみると、居酒屋は店舗数が前年比9.7%減(2019年比33.6%減)と大幅に減少し、回復が遅れている。

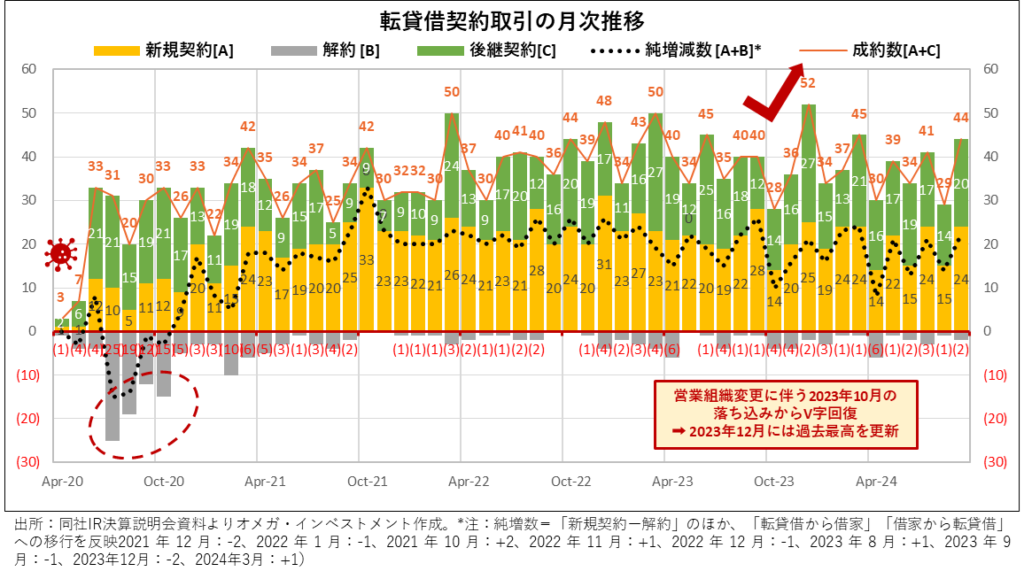

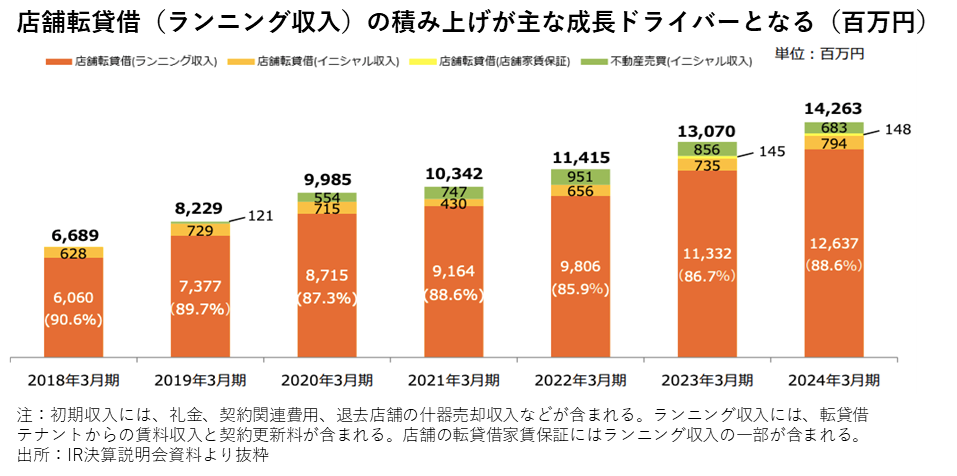

こうした状況下でも、テンポイノベーションは、稼働店舗転貸借物件が前年比10.3%増の2,445件となったことが牽引し、前年比9.1%の増収を達成している。2023年10月の営業体制再編(P2参照)の影響もあり、成約数(新規+後継契約)は前年比3.3%減とやや減少したものの、四半期平均の116.5件は依然として高水準である。結局のところ、転貸借物件の店舗選定に際して厳格な実績基準を守るというビジネスモデルの強みが、常に回転率の高い業界であっても需要を生み出せることを実証しているのである。

売上高が増加したにもかかわらず、粗利率は1.3ポイント低下した。これは、転貸借物件の積極的な仕入れ(空室賃料、建設費、手数料など)に伴うコスト増加に加え、

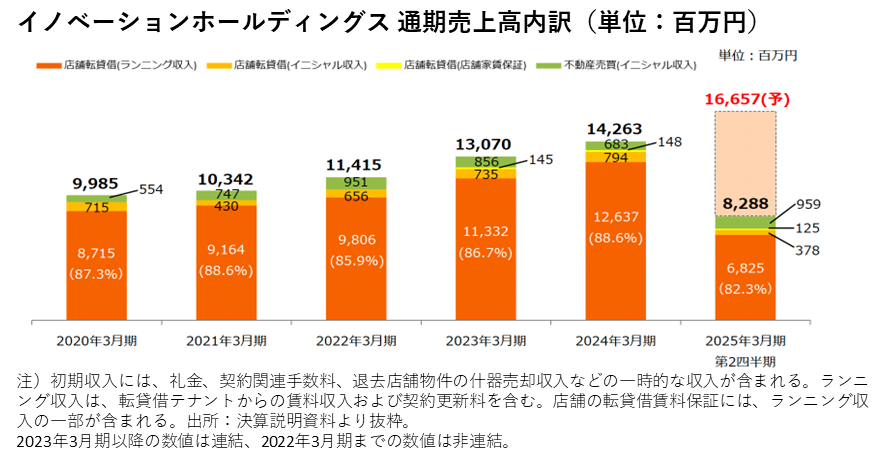

不動産売買事業における前期の利益の高い大型物件を複数売却した反動によるコスト増が影響しているためである。営業利益は、人件費や採用費の増加、前期の好業績に連動した役員報酬、電子契約への移行などのDXシステム投資による販管費の売上高比率上昇により、前年比19.6%減となった。 2025年3月期の会社予想は下表の通りである。売上高は、前期に実施した営業体制の再編により成約数が2桁成長に転じ、稼働店舗の転貸借が前期比12.8%増と堅調に推移するなどの要因から、前期比18.1%増(16期連続増収)となる見込みである。しかしながら、営業利益は前年比6.9%減と2期連続の減益*となる見通しである。これは、2024年10月1日から適用される持株会社体制のもとで各事業を積極拡大するため、人員増強に伴う販管費増加が響くためである。新中期経営計画の初年度にあたる2025年3月期は、今後の成長加速に向けた過渡期と位置づけられており、営業体制強化に向けた先行投資負担によって利益は圧迫されるものの、その先には大きな成長機会が待っている。

同社は2024年3月期より配当政策を変更し、目標とする配当性向を従来の30%台から40%台へ引き上げることを発表した。左のグラフから読み取れるように、2017年10月の上場以来、過去7事業年度にわたり、大きな成長機会を捉えるべく積極的な先行投資を行う一方、総配当額は年平均成長率(CAGR)+31.5%で拡大させてきた。その結果、2024年3月期にはDOEが10%を超え、2025年3月期*には配当性向が2年連続で50%を超える見通しである(下表参照)。

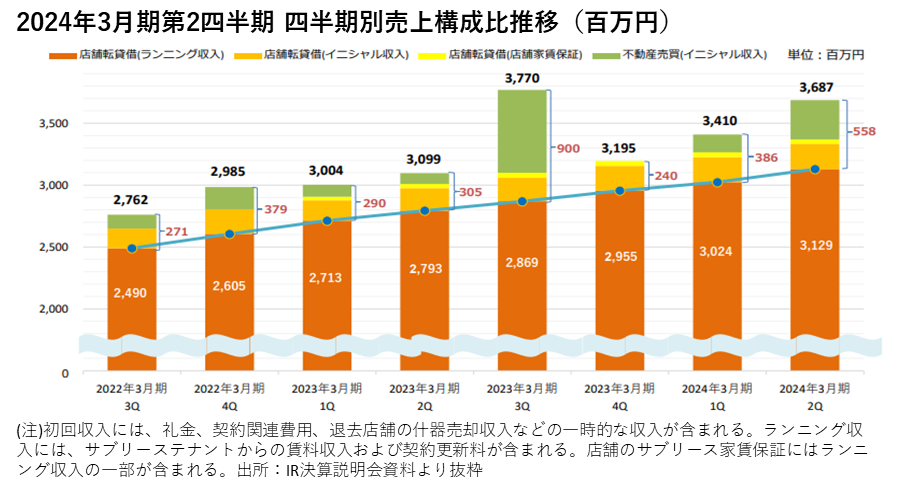

取り上げた業績数値が該当する四半期(P5-P8)

●2024年3月期第4四半期

●2024年3月期第2四半期

●2023年3月期第4四半期

営業利益予想は、好調な上期決算を受けて2024年11月13日に+35%上方修正され、過去最高となる1,228百万円(前年比+26.1%)となった(P4参照)。これにより、下表の期首予想に基づく配当性向は42.3%へと低下することになる。

2024年3月期上期の連結売上高は+16.3%、営業利益は-5.3%

外食業界では、新型コロナウイルス感染症が「5類感染症」へ格下げされた後、初の夏休みを迎えたことに加え、猛暑による外食需要の増加や円安を追い風としたインバウンドの回復が進み、売上・客数ともに増加した。飲酒店では、深夜帯の客数や大型宴会需要が徐々に戻りつつあるものの、店舗数減少の影響で全体的な回復は遅れている。店舗転貸借売上は+12.2%増(転貸借物件数は2,335件、+12.3%増)と堅調で、成約数は115件(第2四半期)と高水準を維持しているが、営業体制の再編により、当面はややペースダウンする見通しだ。一方、積極的な転貸借物件の仕入れに伴う原価(空室賃料、工事費、手数料など)の増加により粗利率が1.3ポイント低下し、人件費・採用費の増加、前期の好業績に連動した役員報酬、電子契約への移行などのDXシステム投資で販管費比率が0.4ポイント悪化した結果、店舗転貸借営業利益は17.3%減少した。

不動産売買事業は、経済・社会活動の正常化に伴い市場の様子見傾向が和らぎ、6物件の売却と6物件の取得を実施した(第2四半期は売却4物件、取得1物件)。これにより、9月末時点での在庫は6物件となった。売上高は+39.1%増、営業利益は+35.0%増となった。下表の通り、上期の利益は若干の未達となったが、ここで重要なのは、新規転貸借店舗の積極的な確保や採用活動によって利益率が低下したことである。同社は、この経験を下期から来期にかけて活かしていく考えだ。

★営業人員の上期採用が奏功

中期的な目標達成に向けた最大のリスクは、営業人員の採用・教育・配置計画の成否にある。特に転貸借物件の仕入れが重要。仕入担当者は3月末14名から9月末16名と2Qで2名増加した。仕入権限移譲の効果は下期から来期にかけて発揮される見込みである。

新たに設置した営業採用専門の「営業開発部」(部長:営業幹部)では、上期に15名の営業スタッフを新規採用した。

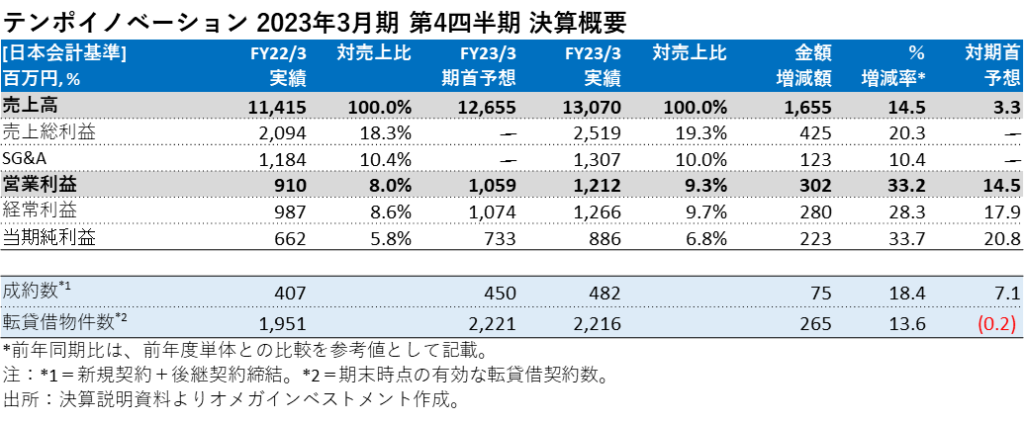

2023年3月期の連結売上高は前年比14.5%増、営業利益は同33.2%増

2023年3月期より、新たに設立した完全子会社「店舗セーフティー株式会社」を連結対象に加えているため、前年同期比は前期の非連結業績との比較参考値として示している。売上高は前年比14.5%増、営業利益は同33.2%増となり、粗利率は18.3%→19.3%へ上昇、営業利益率も8.0%→9.3%へ上昇した。利益率の高い新規事業である家賃保証事業の寄与に加え、店舗転貸借事業も後継契約数が135件→197件(前年比45.9%増)へと増加し、これが大きな貢献要因となった。店舗転貸借売上高は16.7%増(転貸借物件数は2,216件、13.6%増)、同事業の営業利益は9億6,200万円(32.9%増)となった。

不動産売買事業は、複数の大型収益物件を含む5物件の売却によって業績が押し上げられた(下記グラフ参照) 2023年3月期には、5物件を売却し、8物件を取得しており(第4四半期:売却0物件、取得3物件)、期末の保有物件数は6物件となった。不動産売買の売上高は9.6%減少したものの、同事業の営業利益は2億5,100万円で34.7%増加している。この事業は、不動産仲介業者との良好な関係を維持するため、転貸借物件に関する優良な情報提供の対価として有意義な手数料を支払うことを主な目的としているが、最近では既存のオーナー家主からの購入希望もあり、紹介のない安定的な供給パイプラインが強化され、本格的なビジネスとなっている。

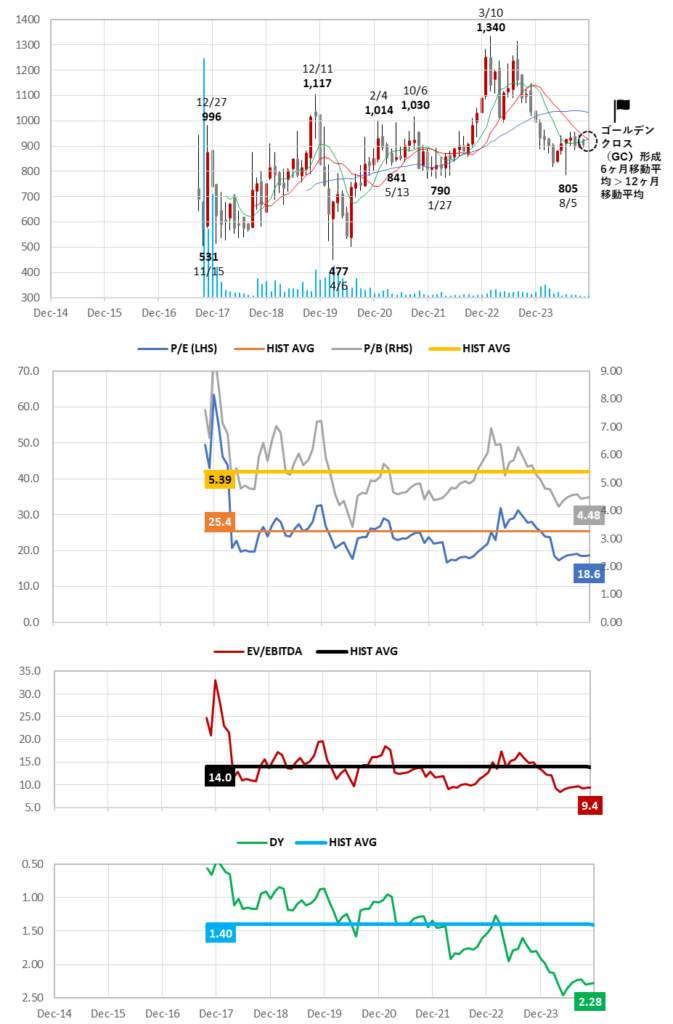

7年間の月足株価チャート、6M/12M/24M MA、出来高、バリュエーションの推移

出所:過去の価格データよりオメガインベストメント作成。予想値は最新の会社予想に依拠。

主な要点

❶ 現在のPERとPBRは、過去の平均からそれぞれ27%と17%のディスカウントで取引されている。EV/EBITDAは33%のディスカウントで取引されている。重要な点は、配当利回りが過去の平均を63%上回って取引されていることである。

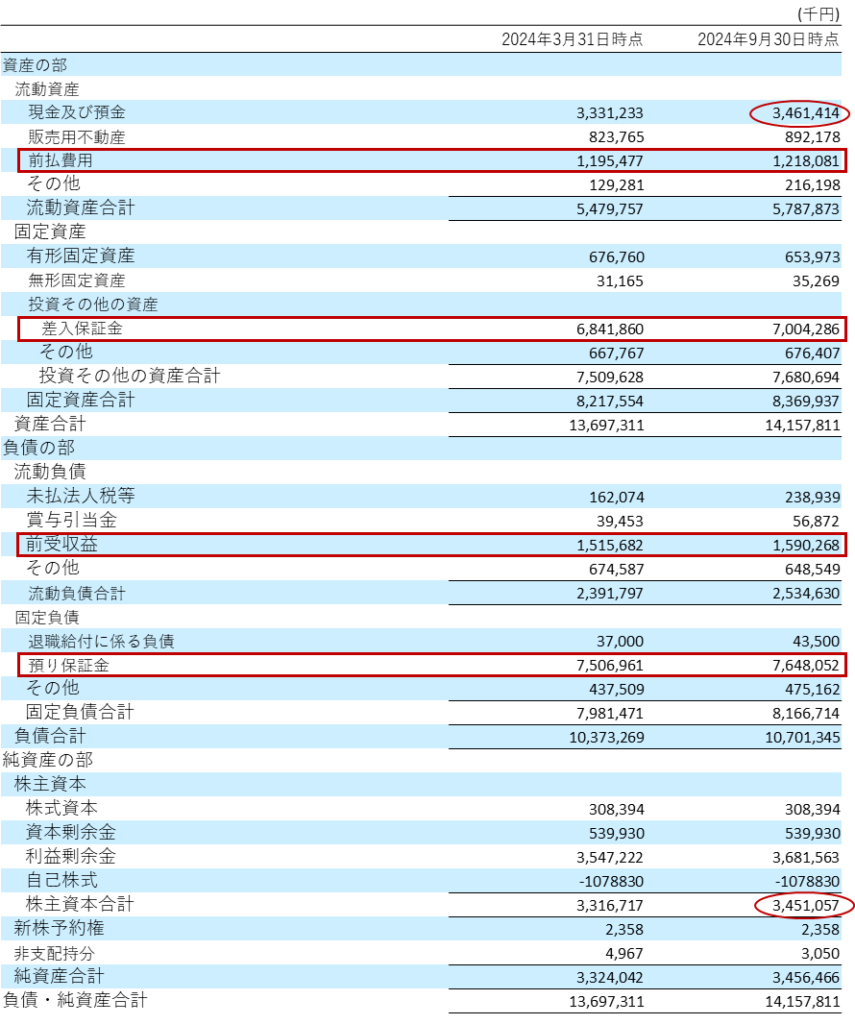

❷ 自己資本比率は24.4%と一見低いように見えるが、これはB/Sが多額の預り金で構成されていることを反映している(P12のB/S参照)。当社は無借金経営であり、B/Sは極めて健全である。

❸ 2024年3月期から配当方針を変更し、目標配当性向を従来の30%台から40%台に引き上げたことを受け、 2024年3月期のDOEが10%を超え、配当性向が50%を超えた。

売上総利益率・営業利益率の10年間月次相対株価推移とトレンド

2024年3月期の大幅な業績未達は、持株会社体制のもとで将来の大きな成長機会を捉えるため、先行投資を前倒しした結果、短期的に割引率マージンが悪化したことが主因であることは明白な状況である。

当初、営業利益2期連続減益と予想されたが、粗利率の大幅改善や人件費増を販管費の管理で吸収したことを背景として過去最高益が更新される、と見直された予想を株価は十分に織り込んでいない。オメガインベストメントは、利益成長、株価低迷という乖離がこのまま続くことはないとみている。

連結貸借対照表

出所:半期報告書より抜粋

トピックス:持株会社体制への移行について

同社グループは、グループ各事業のより一層の事業拡大を推進するため、経営資源の最適配分、次世代経営人材の育成、事業環境の変化に即応した機動的な意思決定と柔軟な事業対応を可能にする体制の整備等を目的として、持株会社体制へ移行することを決定した。持株会社体制へ移行することで、持株会社がグループ全体の経営を統括し、各子会社はそれぞれの事業推進に専念することで、グループ全体の企業価値の最大化を図る。

分割する事業は、当社を分割会社とし、分割準備会社を承継会社とする会社分割(吸収分割)により、当社の完全子会社(分割準備会社)に承継される。なお、当社は持株会社として引き続き東証プライム市場に上場する。2024年6月17日開催の第18回定時株主総会において、吸収分割契約及び商号を株式会社イノベーションホールディングスに変更する定款一部変更が承認された(効力発生日:2024年10月1日)。新持株会社体制の詳細、新商号・コーポレートロゴ等については、別紙のとおり。

会社分割のスケジュール

1)分割準備承継会社の設立承認取締役会決議 2024年2月2日

2)分割準備承継会社「テンポイノベーション分割準備株式会社」を設立 2024年2月9日

3)持株会社体制への移行を承認する取締役会決議 2024年5月17日

4)吸収分割契約承認取締役会:2024年5月17日

5)吸収分割契約締結日 2024年5月17日

6)吸収分割契約承認株主総会、商号を「株式会社イノベーションホールディングス」に変更する定款一部変更決議 2024年6月17日

7)吸収分割の効力発生日 2024年10月1日

2024年10月1日からのグループホールディングス新体制について

出所:ホールディングス体制への移行に関するIR決算説明会資料および関連プレスリリースよりオメガ・インベストメント作成

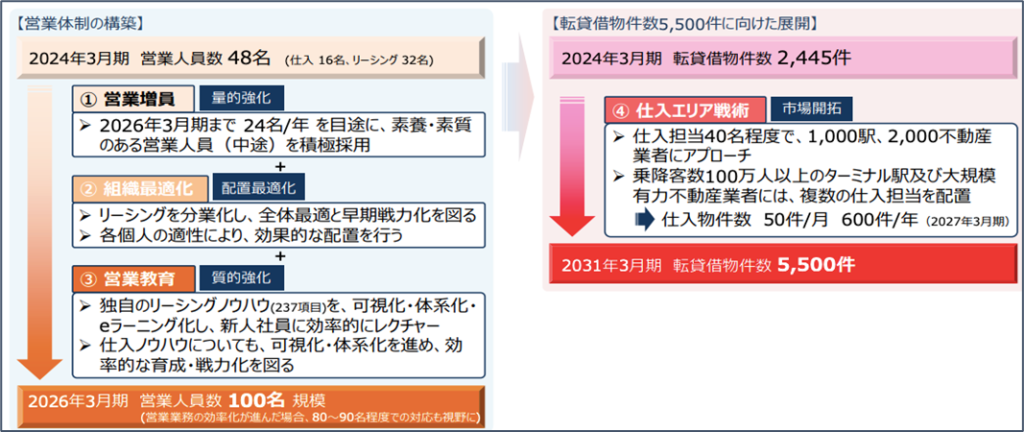

2025年3月期 ホールディングス体制下での事業拡大への取り組み

持株会社体制の下での新中期経営計画の数値目標は、P2の表のとおり。新中期経営計画の初年度である2025年3月期は、売上高こそ増収を見込んでいたものの、各事業の積極拡大を目指した人員増強による販管費増が響き、当初は前年比6.9%減の減益予想となっていた。しかし、粗利率が17.8%→18.6%へと大幅に改善し、販管費の調整で人件費増を吸収した結果、上期の連結営業利益は前年同期比30.1%増と期初予想を57%上回った。これを受け、会社側は通期予想を上方修正し、計画初年度に過去最高益を更新する見通しだ。販売組織再編の効果も、これから徐々に顕在化するとみられる。

株式会社テンポイノベーション – 店舗転貸借事業

ビジョン:転貸借の商習慣を変え、店舗物件のスタンダードを創造する

① 営業面

- 仕入拡大(物件開発部)、リーシング業務の分業化・専門化(営業部)に取り組む

- 仕入拡大とともに、WEB購買を中心とした仕入ルートを確立し、有力サプライヤーとのリレーションを構築する

- 従来の一括リーシングから事業別分業にシフトし、全体最適と専門性を追求する

② 教育

- 経験の浅い営業担当者を短期間で戦力化する研修制度

- 動画などeラーニングツールの積極的活用による効率的な教育

- 各部門のミッション・ビジョン・バリューの確立と浸透、調達ノウハウの整理とマニュアル化

③ 採用活動

- 前年実績(営業職23名採用)を踏まえ、引き続き積極的な採用を継続

- 前年度の営業開発部を継承し、「採用推進部」を新設し、営業職のみならず、物件管理の採用も積極的に行う

- 効率化とコスト削減を図りつつ、応募者数の最大化を目指す

④自社サイト

- 自社サイト「居抜き店舗.com」(リーシング)「店舗買取り.com (仕入)」の訴求力・存在感を向上させる

- 「居抜き店舗.com」の取扱物件拡大とSEO対策やLINE等を活用した利便性向上、「店舗買取り.com」の取扱物件拡大と広告による認知度向上、専門チームによる運用開始

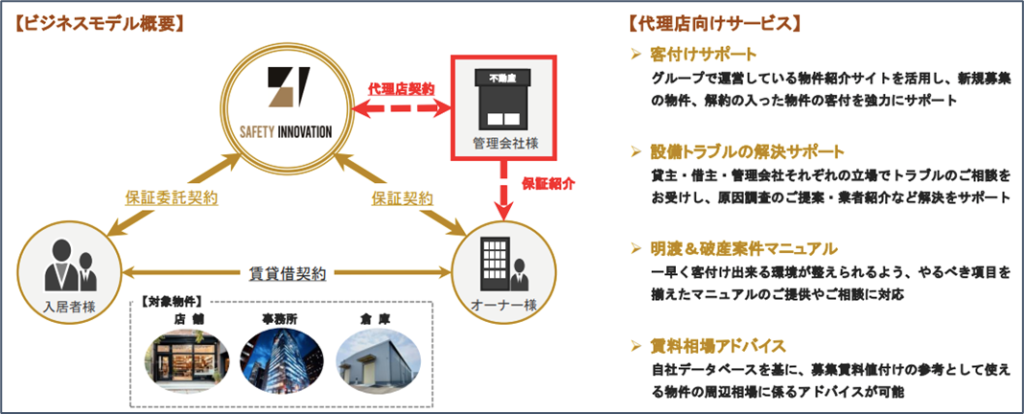

株式会社セーフティーイノベーション – 家賃保証事業

ビジョン:事業用不動産の家賃保証契約数で業界No.1を目指す

① 立ち上げ準備

- まずはグループ取引先へのアプローチを優先し、下期より本格的な募集活動を開始する

- 転貸借事業を手掛ける不動産会社(1,000社規模)への営業活動を実施し、首都圏での認知度向上を図る

- 今期下期より本格的な採用活動を開始予定(15名程度の採用を予定)、首都圏に支店を設立予定

② 業務フロー

- ITの積極的活用と業務フロー・マニュアルの整備、教育・研修体制の確立。

- クラウドサービスやOCRを積極的に活用し、契約・審査・回収の業務フローやマニュアルを整備する。

- お客様の利便性向上・負担軽減を図るとともに、業務効率化・教育体制を整備する。

事業用不動産に特化した家賃保証により、グループ外案件を積極的に獲得する。店舗物件ノウハウの活用とエージェントへの付加価値提供によるシナジー効果で事業拡大を図る。

株式会社アセットイノベーション – 不動産売買事業

ビジョン:事業用不動産流通のリーディングカンパニーになる

① 顧客の開拓

- 会社設立を機に組織力・営業力を強化し、積極的な情報収集と顧客開拓を行う

- 山手線及び周辺駅への仕入営業強化(今期営業人員2名増員予定)、不動産売買以外の販路開拓

- 不動産業者、不動産オーナーへのダイレクトメールによる仕入機能の強化

② 教育・連携

- ノウハウの整理、マニュアル作成に着手し、グループ連携の勉強会を開催する

- 組織化したノウハウ・マニュアル化により、人材の短期戦力化を図る

- 年2回のグループ会社勉強会を開催し、仕入・販売情報の共有化を図る