2026年6月22日

Japanese

Home

Omega Investment株式会社

AViC (Price Discovery)

Accumulate

Profile

インターネット広告とSEO(検索エンジン最適化)のコンサルティングサービス。2013年設立。事業別売上高比率%: インターネット広告 59、SEOコンサルティング 41 <FY9/2024>

| 証券コード |

| 東証GRT:9554 |

| 時価総額 |

| 8,016 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

新規獲得が順調。大型案件増、単価上昇で今期も高成長。

AViCはインターネット広告サービス、SEO(検索エンジン最適化)コンサルティングサービスを手掛けている。

マーケティング戦略のプランニングから実行まで一気通貫したサービスを提供することで、クライアントとユーザーとのコミュニケーションを支援。クライアントに対し、直接あるいは広告代理店経由でサービスを提供する。主力は運用型広告サービスで、媒体費+コンサルティング手数料が主な収入となる。

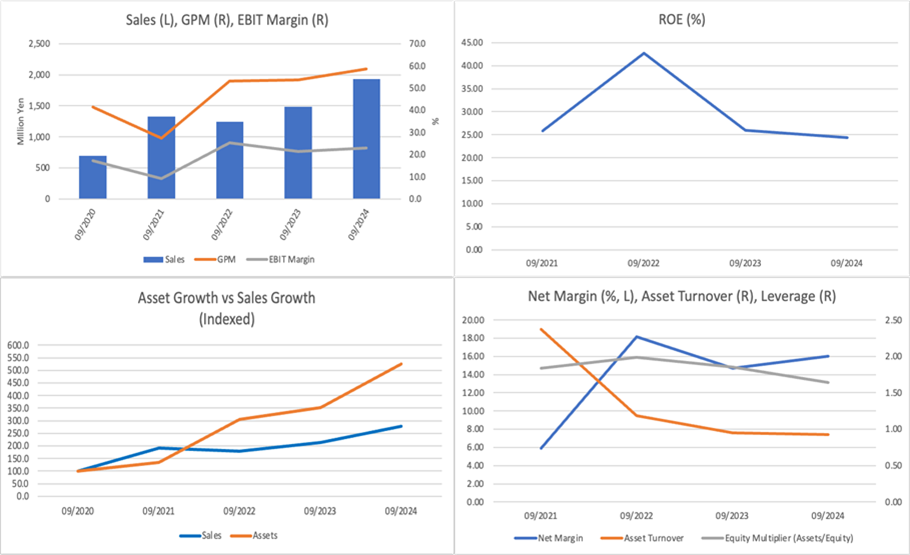

2024年9月期は新規顧客獲得に注力しつつ、30%増収、40%営業増益を達成した。人材採用は計画から若干の乖離も、順調に進捗。足元ではエンタープライズ顧客の大型案件の増加に伴い、顧客単価が上昇している。受注確度の高い案件も複数積みあがっており、2025年9月期も売上高25億1700万円(前期比30.1%増)、営業利益6億7100万円(同50.4%増)と高い成長を見込む。

なお、第2四半期(1〜3月)には中国合弁会社の初受注案件が計上予定。これを契機に、中国市場向けBtoCマーケティング支援および日本企業の中国進出に関する事業を拡大させていく方針としている。

Investor’s View

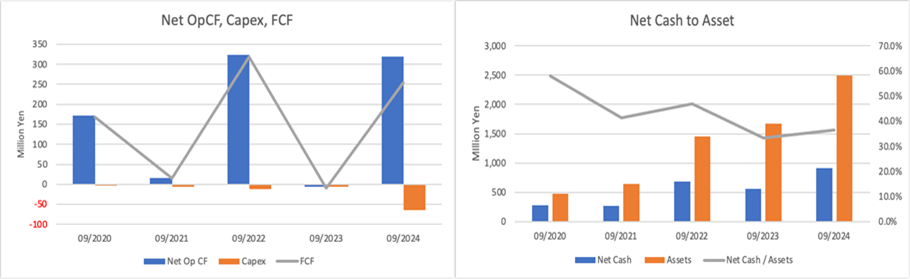

Accumulate。同社の長期予測は困難だが、目先の業績は好調であり、キャッシュは当面積み上がっていくだろう。ネットキャッシュ調整後の予想PERは16倍で、急いで買うような値段ではない。しかしながら、利益上振れ期待や6%程度の益回り、限られた流動性を考えれば、株価の押し目を待たずに今から買い始めるべきであろう。

同社のROEが20%超と高いのはPL利益率が高く、レバレッジも程よく効いているからである。IT企業としては驚くべきことではないが、BSは非常にスリムである。

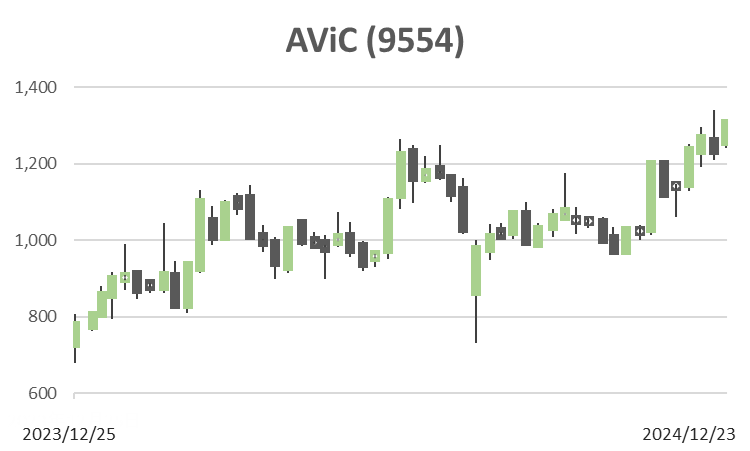

株価は昨年32%下落した後、本年は年初来で68%上昇。2022年6月IPOの行き過ぎた株価プレミアムが剥落し、ビジネスの価値をより適正に反映した株価の見直しが進んでいると見るべきであろう。4年CAGRで売上は29%増、EBITは39%増である。ストックハンターが指摘するように目下のビジネスは強い。当面、キャッシュは積み上がる一方であろう。

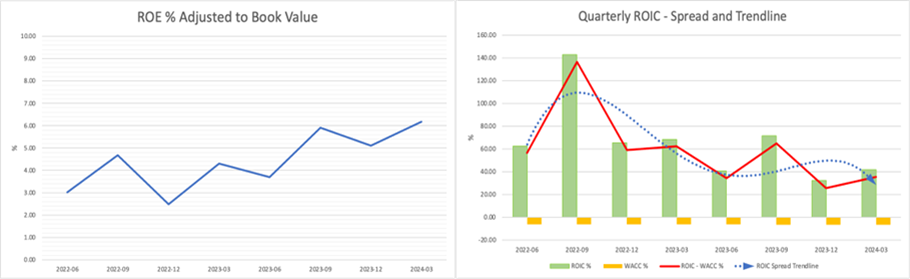

PBR調整後のROEである株価の益回りは一昨年末以来上昇を続け、6%程度と魅力的である。5xのPBRを恐れる理由はない。経済価値も順調に創出されている。

Price

PBR

PER

ROE

EPS