2026年7月27日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Company note – 2Q update)

2025年5月期上期業績は社内計画通り

給与の戦略的な増額と新たなコンサルティング事業の強化

| 本ページのPDF版はこちら |

| PDF Version |

サマリー

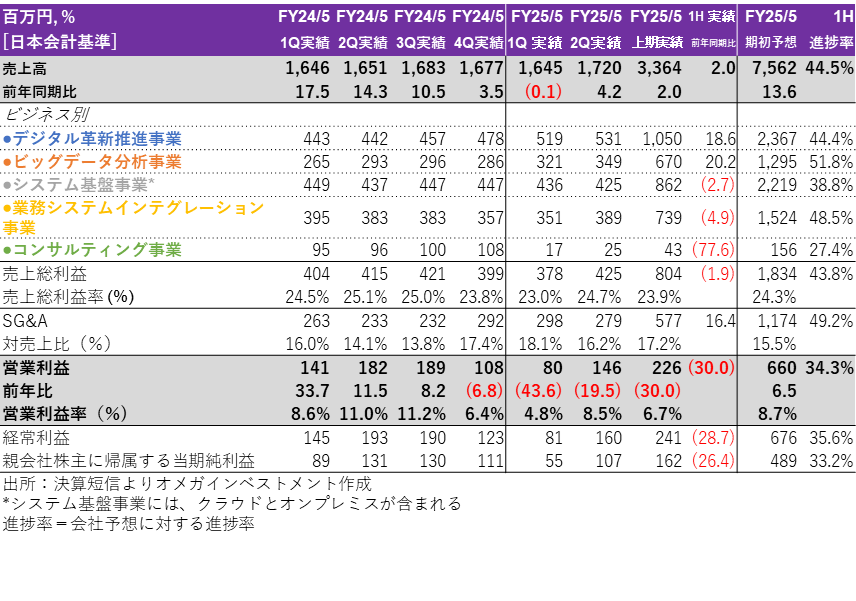

- CNSは1月10日15時、2025年5月期上期(6-11月)決算を発表した。トップラインの数字は、売上高が前年同期比2.0%増、営業利益が同30.0%減、経常利益が同28.7%減、親会社株主に帰属する四半期純利益が同26.4%減となった。2Q(9-11月)の業績は、売上高が前年同期比4.2%増(1Qは同0.1%減)、営業利益が同19.5%減(1Qは同43.6%減)となり、1Qから引き続き改善。過去4年間の平均上期進捗率実績(通期実績に対する進捗率)は売上高で48.3%、営業利益50.9%で、これに対して25/5期上期進捗率は売上高で44.5%、営業利益で34.3%となった。今期の再編を見据えた新規コンサルティング事業の縮小(1Q売上高は前年同期比81.6%減)と、約11%におよぶ戦略的給与引き上げの実施が主な要因となり、1Qの営業利益率が落ち込んだことによる。

- CNSは、予算は下期に重点が置かれており、各事業における取り組みの実施により、期初通期業績予想(25/5期)は達成可能であると確信している。本レポートでは、5つの事業分野における取り組みの進捗状況をまとめる。CNSへの投資の妙味は、現在のDX主導による市場の高成長から、市場環境に依存しない持続可能な成長への安定的移行を経営陣が実現する取り組みにあると考える。契約ベースの受注に依存しない高い利益率への収益構造の転換や、潜在的成長を十分に反映していない魅力的な株式バリュエーションはその面白みである。

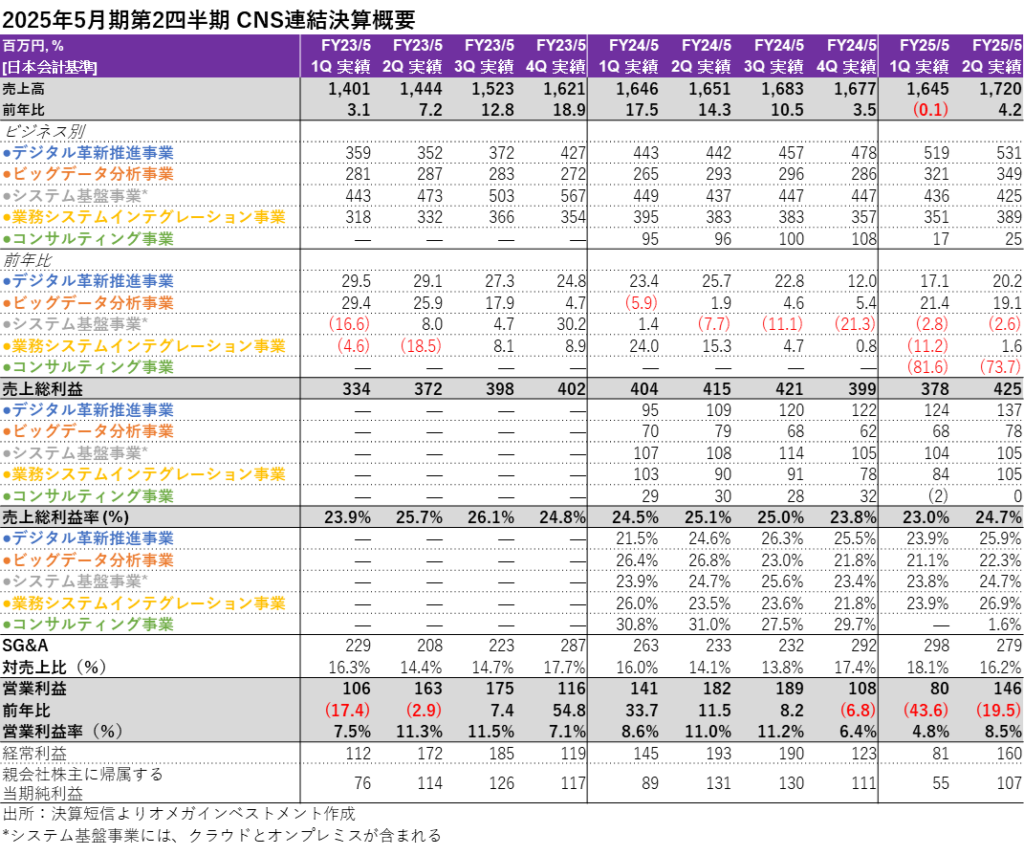

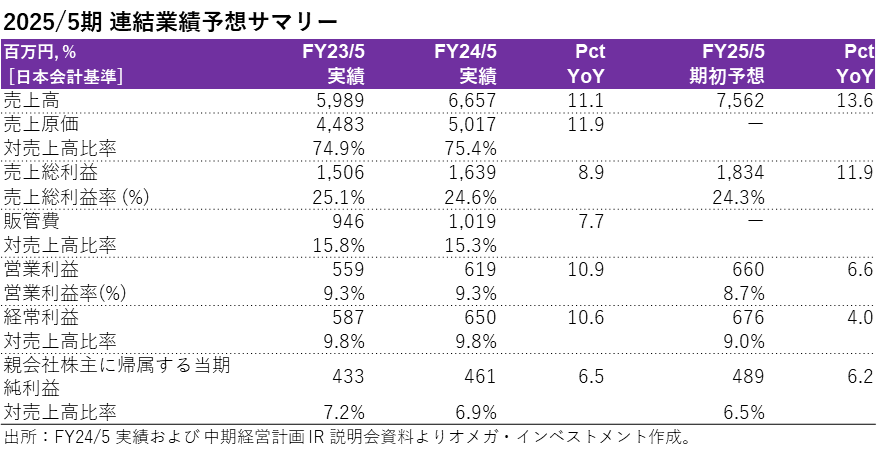

2025年5月期上期 CNS連結決算概要

財務指標

| 株価 (1/31) | 1,445 | | 25.5 P/E (会予) | 8.6x |

| 年初来高値 (24/4/18) | 2,111 | | 25.5 EV/EBITDA (会予) | 1.2x |

| 年初来安値 (24/8/5) | 1,330 | | 24.5 ROE (実績) | 13.2% |

| 10年来高値 (21/8/20) | 3,035 | | 24.5 ROIC (実績) | 12.6% |

| 10年来安値 (23/1/17) | 1,270 | | 24.8 P/B (実績) | 1.14x |

| 発行済株式数 (mn shrs) | 2.906 | | 25.5 DY (会予) | 3.39% |

| 時価総額 (¥ bn) | 4.199 | | | |

| EV (¥ bn) | 0.826 | | | |

| Equity ratio (11/30) | 73.8% | | |

事業別上期業績サマリーおよび今後の成長戦略の進捗状況

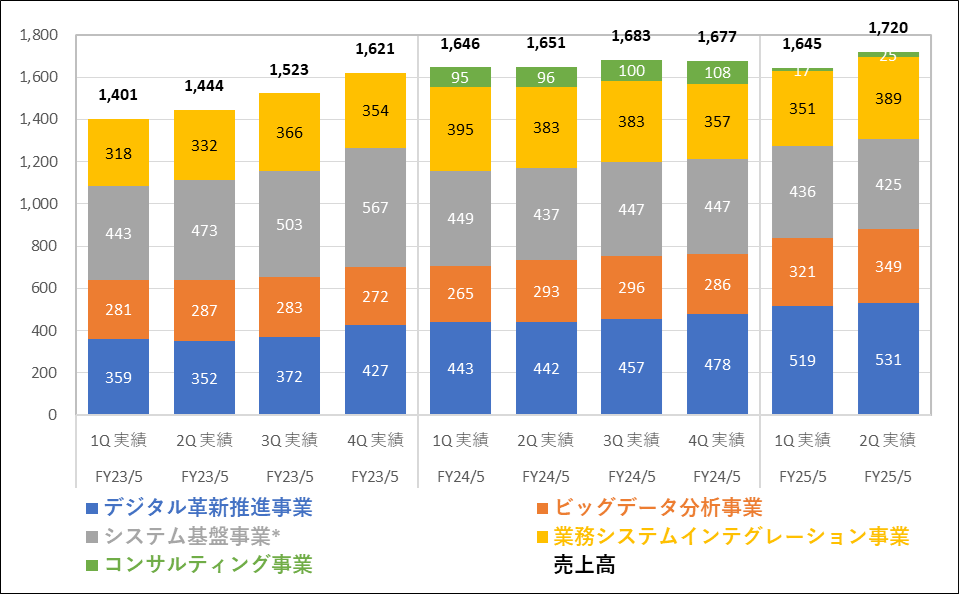

- 上期業績サマリー:2025年5月期上期の売上高は、デジタル革新推進事業の継続的な高成長とビッグデータ分析事業の回復により、前年同期比で2.0%増加した。これは次ページのグラフからも明らかである。売上総利益は、基本給のベースアップや定期昇給による人件費の計画的増加(10.8%増)により、1.9%減(売上総利益率24.8%→23.9%)となった。営業利益は、売上総利益の減少に加え、人件費のベースアップや管理職の増員(17.0%増)、研修費や採用費の増加、バックオフィス業務のアウトソーシング費用など、販管費が16.4%増加(売上高比率15.0%→17.2%)したことにより、30.0%減(営業利益率9.8%→6.7%)となったが、上期業績はほぼ社内計画通りであった。

- デジタル革新推進事業:上期の売上高は前年同期比18.6%増、売上総利益は同28.4%増(売上総利益率 23.0%→24.9%)となった。これは、前期に受注したServiceNow関連、キャッシュレス決済サービス関連、および生成AI関連(主にNTTデータ向け)の新規顧客案件の体制拡大による。今後の取り組みとしては、1)NTTデータおよび既存顧客を中心に生成AI案件の受注をさらに拡大、2)営業人員の増強と開発体制の強化により、ServiceNow案件の体制を拡大、3)キャッシュレス決済案件を中心に獲得体制を拡大、などを進めていく。

- ビッグデータ分析事業:上期の売上高は前年同期比20.2%増、売上総利益は同2.0%減(売上総利益率26.6%→21.7%)と回復した。主要顧客関連の既存プロジェクト拡大体制を維持しつつ、積極的な営業活動により複数の新規顧客を獲得した。一方で、大手通信キャリアやソフトウェアベンダー向けの既存プロジェクトのスタッフ増員により、売上総利益は若干減少したものの、大手コンサルティング会社や金融機関を含む複数の新規顧客を獲得している。今後の取り組みとしては、1)案件の選択と集中(高単価案件へのシフト)を意識した新規案件の獲得に向けた積極的な提案、2)U-Way MigrationからSAS Viyaへの移行実績の積み上げ継続、3)複数社連携による大規模案件の新規開発、4)顧客および技術の共有による新規顧客獲得、などを進めていく。

四半期別事業別売上高推移(単位:百万円)

出所:決算短信よりオメガインベストメント作成

*システム基盤事業には、クラウドとオンプレミスが含まれる

- システム基盤事業:上期の売上高は前年同期比2.7%減、売上総利益は2.9%減(売上総利益率は24.4%で横ばい)となった。「U-Way Oracle Cloud VMwareソリューション移行および実装サポート・サービス」の引き合いが増加し、第2四半期には新規の官公庁向けクラウド案件が立ち上がったものの、既存顧客のプロジェクト終了や顧客都合によるプロジェクトの凍結・延期により、売上高は微減となった。計画未達の要因としては、既存大手顧客の計画見直しにより新規プロジェクトの開始が先送りとなったことや、新規顧客の獲得が小規模案件に留まったことが挙げられる。デジタル庁の政策措置である官公庁向けクラウドプロジェクトの開始予定されていることから、体制の拡充が期待される。今後の取り組みとしては、1)新規エンドユーザーの獲得と既存案件の拡大に向けた施策の実施、特に提案活動の推進による既存案件の拡大に注力し、「U-Way Oracle Cloud VMwareソリューションの移行および実装サポート・サービス」を起点に、これまでのVMwareのノウハウ+Oracle Cloud InfrastructureやOracle製品に関するノウハウを織り交ぜ、顧客ニーズに応じたシステム企画から運用までのサポートを提供し、新規顧客の獲得を目指す。

- 業務システムインテグレーション事業:上期売上高は4.9%減、売上総利益は2.2%減(GPM 24.8%→25.5%)となった。前期に受注した経済安全関連(内閣府 経済安全保障推進法に基づく特定重要インフラの安定提供確保システム)のプロジェクトや証券会社向けシステム構築案件の拡大により人員が増加した。しかし、これは一部の既存顧客の運用・保守体制の大幅な縮小による影響を相殺するには至らなかった。売上高は減少したものの、CNSは日鉄ソリューションズやみずほ情報総研(ITコンサルティング)など、経済安全保障や既存プロジェクトの拡大に注力し、営業利益率の改善に成功した。今後の取り組みとしては、 1)既存顧客向け大型ニアショアITプロジェクトの規模拡大と先端キーテクノロジー開発支援に注力し、経済安全保障関連プロジェクトの規模拡大を目指し、2)Oracle ERPでの実績作りを継続し、プロジェクト規模の拡大に注力する。

- コンサルティング事業:上期の売上高は前年同期比で77.6%減と大幅減収となり、また今期中の体制再構築を目指した大幅な縮小により、売上総利益は損失を計上した。今期は、新規コンサルタントの増員・強化によるコンサルタント数の増加と、DX推進のための先行投資的なコスト増を織り込みながら、事業再生に注力する。今後の取り組みとしては、 1)PMO案件や事業戦略立案支援案件など既存プロジェクトの増員による業績回復、2)コンサルタントの中途採用を中心とした増員による体制強化、3)新規エンドユーザーとの取引拡大。上期に獲得したエンドユーザーには、電気機器・電子機器メーカーや輸送用機器メーカーなどがあり、新規エンドユーザーへの高品質なサービスの提供に重点を置き、取引拡大を目指す体制を強化している。

- 参考までに、24/5期のコンサルティング事業の遅れにより、期初通期予想に対して利益は14.5%の未達となった。新規に立ち上げたコンサルティング事業は、コンサルタントが不足した状態でスタートし、既存のエンジニアで事業を開始した。業務改革設計のプロジェクトで実績を積むことに注力したが、コンサルタントの採用が計画通りに進まなかったことで、新規のコンサルティング案件の獲得が進まず、マイナスの影響が出た。コンサルティング事業の売上高は期初予想比20%減、売上総利益は同30%減となった。コンサルティング事業の25/5期の期初予想は、売上高が前年比61.0%減、売上総利益が同56.6%減となっている。

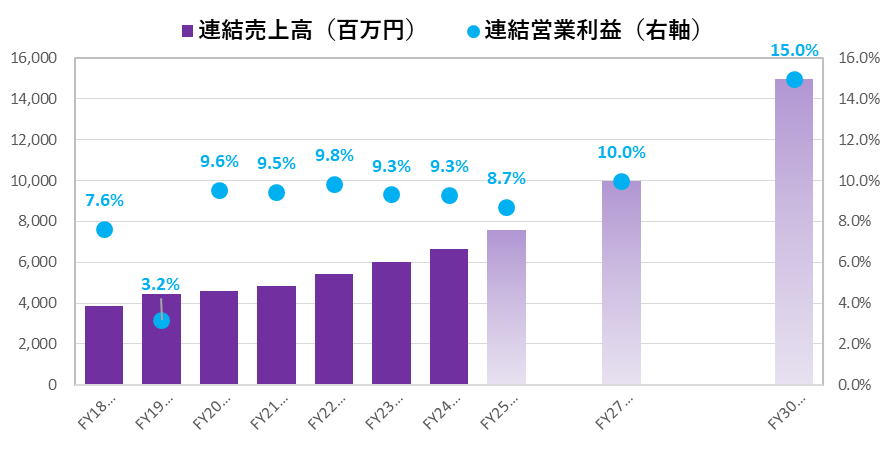

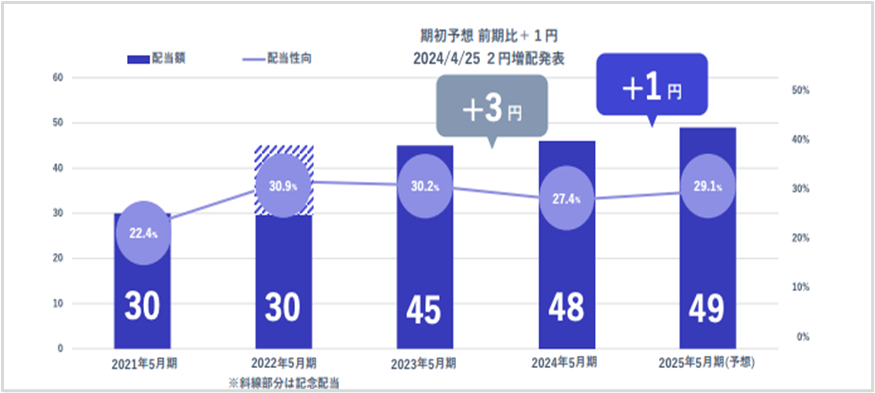

- CNSグループは、25/5期に創業40周年を迎える。売上高の成長加速に対し、利益成長が鈍化している主な要因は、労働意欲の改善と優秀な人材の確保・維持を目的とした一律8%の基本給の引き上げと約11%の定期昇給、およびイノベーション創出に向けた先行投資による一定の費用発生を見込んでいることである。新たな累進配当政策に基づく期初配当予想は、1円増配の1株当たり49円である(詳細は6ページを参照)。

株価とバリュエーション

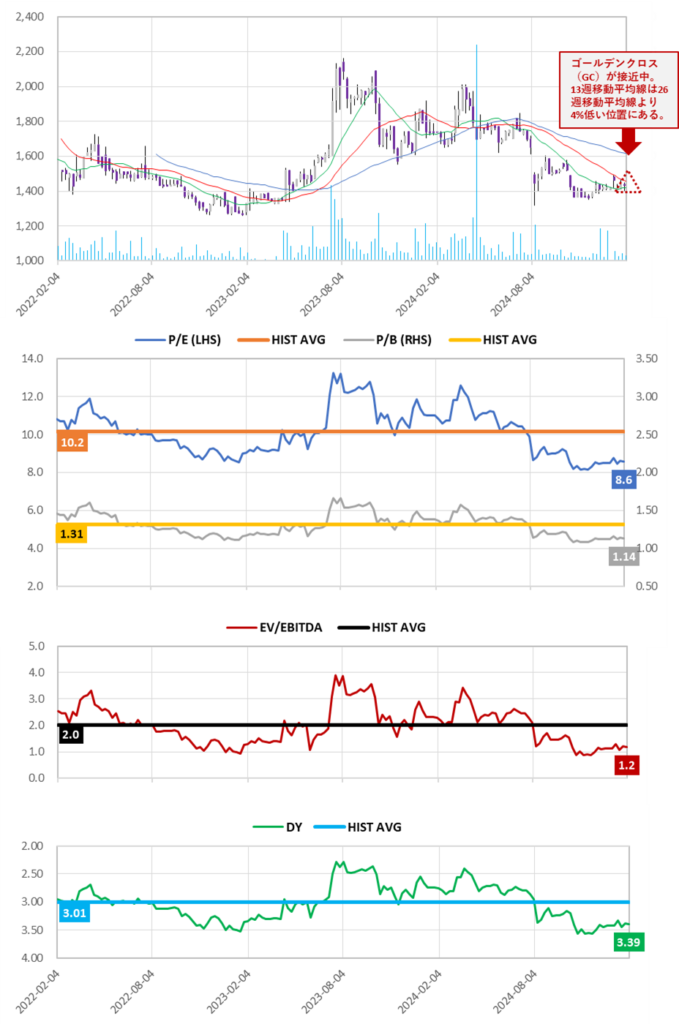

3年間の週足株価チャート、13週/26週/52週 移動平均、出来高とバリュエーションの推移

出所:過去の株価データからオメガ・インベストメントが作成。予想値は現在の会社予想に基づく

主要なポイント:

❶ PBRおよびPERは、それぞれ過去の平均を15%および13%下回る水準である。

❷ EV/EBITDA倍率1.2倍は業界最低水準であり、 過去の平均を41%下回っている。

❸ 3.39%の予想配当利回りは、まだ配当を行っていない企業もある同業他社の中でも最高水準であり、過去の平均を13%上回っている。

➡次ページの東証マザーズ指数を用いた東証グロース市場の流動性の低さを考慮しても、CNSの株式バリュエーションはすべて上場来レンジの下限で取引されており、その底流にある強固な収益性や今後4~5年間に2桁成長が続く見通しとは齟齬がある。表面的には弱く見える第1四半期決算は押し目買いのチャンスである。

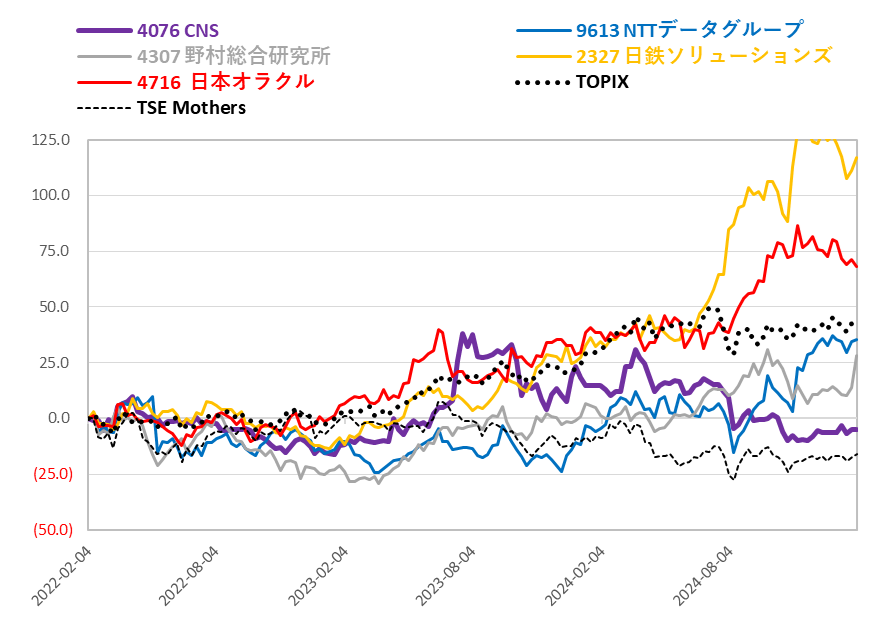

主要顧客およびパートナーの株価に対する3年間の株価パフォーマンス

株主還元方針

大手システムインテグレーターとの信頼と実績、および継続的な関係を基盤に、ICT業界の変化を素早く捉え、新しい分野への挑戦を積極的に展開することで事業を拡大 → これらの事業特性により、CNSは安定した収益を確保できる。株主とともに持続的な成長を実現するため、利益成長に応じた増配を基本とする積極的な配当政策を継続し、目標配当性向は30%以上としている。

オメガ・インベストメントが考えるCNSへの投資の魅力

オメガ・インベストメントは、CNSが小型成長企業の中でも、いずれ発掘されるべき稀有な隠れた宝石であるとみている。会長と社長が大株主であり、株主と直接利害が一致していることは心強い。さらに重要なのは、経営陣が契約ベースの受注に依存しない高マージンへの利益構造の転換など、現在のDX主導の高成長市場から、市場環境に左右されない持続可能な成長への着実な移行を確実にするための措置を講じていることだ。

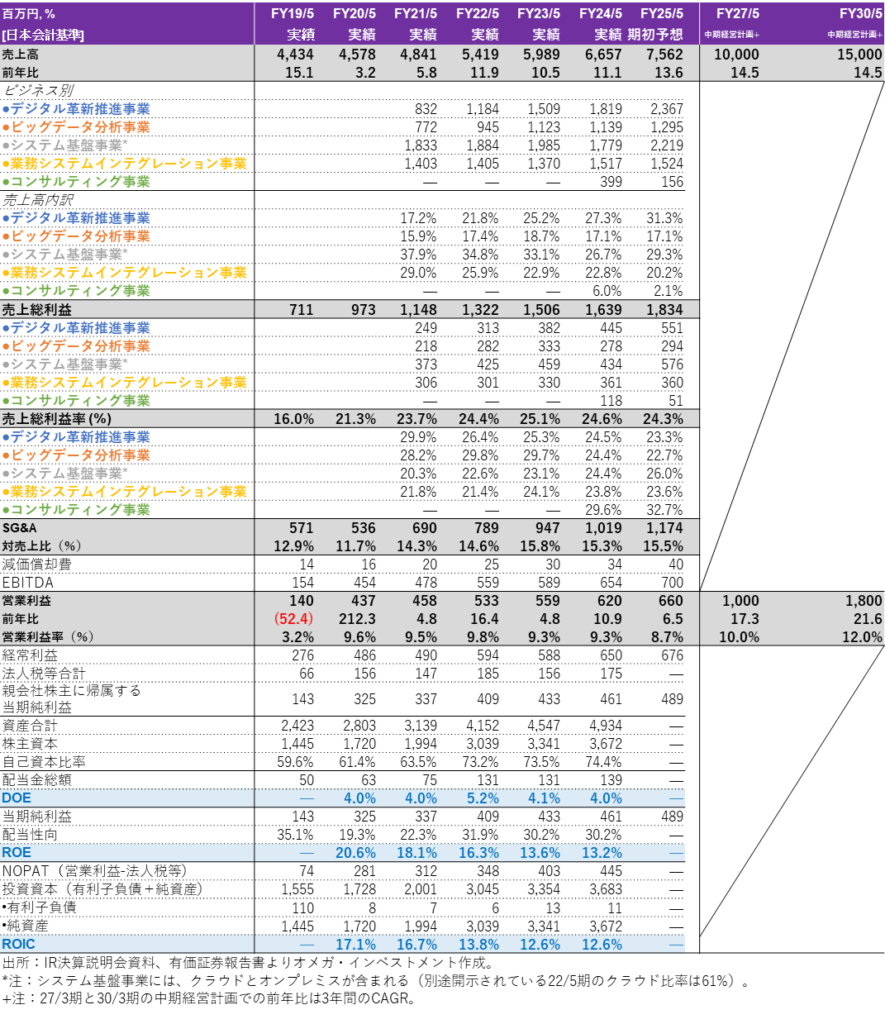

CNSの連結財務ハイライトと主要指標