2026年7月27日

Japanese

Home

Omega Investment株式会社

シンフォニアテクノロジー (Price Discovery)

Cautious Trading Buy

Profile

シンフォニアテクノロジー株式会社は、1917年創立の総合機械メーカー。モーション機器、パワーエレクトロニクス機器、クリーン搬送システム、エンジニアリング&サービスの4つのセグメントで構成されている。同社は、産業機械、エネルギー、半導体、航空宇宙など幅広い分野に製品やサービスを提供しており、特にクリーン搬送システム、半導体搬送、航空、制御機器分野で高い競争力を持つ。太陽パネル設置や設備工事、機械装置の建設、電機機器や院内搬送システムのエンジニアリングサービスも手掛ける。かつては神鋼グループに属していたが、現在は独立。事業別売上高比率% (OPM%): モーション機器 36 (9)、パワエレ機器 23 (6)、クリーン搬送システム 21 (15)、エンジニアリング&サービス 20 (8)【海外】27 <FY3/2024>

| 証券コード |

| 東証PRM:6507 |

| 時価総額 |

| 188,267 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

防衛費拡大の恩恵享受。半導体関連事業は回復傾向。

シンフォニアテクノロジーは独自のモーションコントロールとエナジーコントロール技術で様々な分野に製品を展開している。航空機関連では発電から配電までの電装品をトータルで供給できる国内唯一の電源システムメーカーでもあり、防衛用航空機向けの国内トップ。ここへきては“隠れ防衛関連”として人気を集めている。

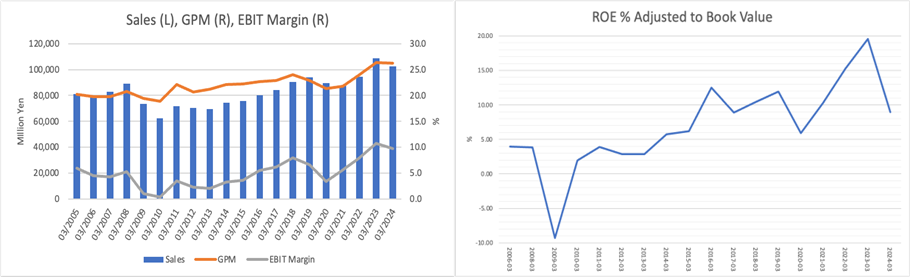

2025年3月期は売上高1160億円(前期比13.0%増)、営業利益145億円(同44.8%増)と期初予想を上回り過去最高益の見通し。これに対し、直近発表の3Q(4〜12月)決算は営業利益87億2500万円(前年同期比88.3%増)と業績進捗は順調だ。

中でも航空宇宙関連機器は防衛省向け電装品等の増加により受注高が前年同期比77%増と増勢。防衛予算拡大に伴う恩恵を享受し、この勢いは当面続くとみられる。また、クリーン搬送システム事業は半導体製造装置の需要が徐々に戻り、受注高は同35.9%増。会社側は本格的な回復時期を2026年と見込んでいるが、足元では生成AI関連の需要が好調であり、前倒しの可能性も。

Investor’s View

宇宙、防衛、半導体に関わり収益堅調、相場の注目を集めやすいが、株価高騰を鑑みて慎重に売買したい。

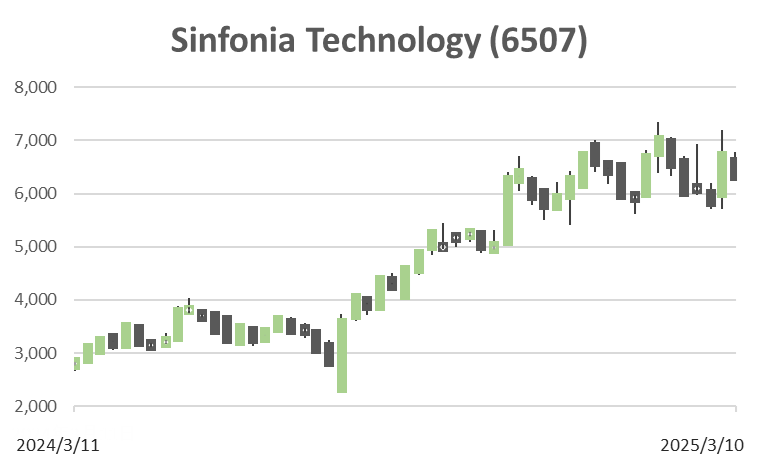

2023年末以降、シンフォニアテクノロジーの株価は3倍以上に急騰している。この目覚ましい株価上昇の要因として、2023年11月の業績上方修正、資本コストと株価を意識した経営方針の公表、そして同社が宇宙、防衛、半導体のいずれの分野でも好調な業績を上げているというテーマドリブンな力が挙げられる。これらが相まって市場の注目を一気に集め、株価を大きく押し上げたと解釈できる。2023年末時点では、株式の益回りも15〜20%と安心して買える水準であった。

経営陣は企業価値の向上を目指し、多面的な施策を打ち出している。具体的には、ROEの安定化、利益率の向上、積極的な拡大投資と効率改善、キャッシュ創出による株主還元、IR活動の充実、2030年に向けた長期目標の見直しと具体化など、多岐にわたる。これらの施策は幅広く、内容も理にかなっている。しかし、現在の日本株式市場においては特段目新しい施策ではなく、経営陣がやっと姿勢を示したというスタートラインに立ったに過ぎない。これらの施策が株価にどう織り込まれるかは、経営陣の今後の努力とその成果次第である。現時点では、この点について特段の見方はなく、様子見というのが正直な見解である。

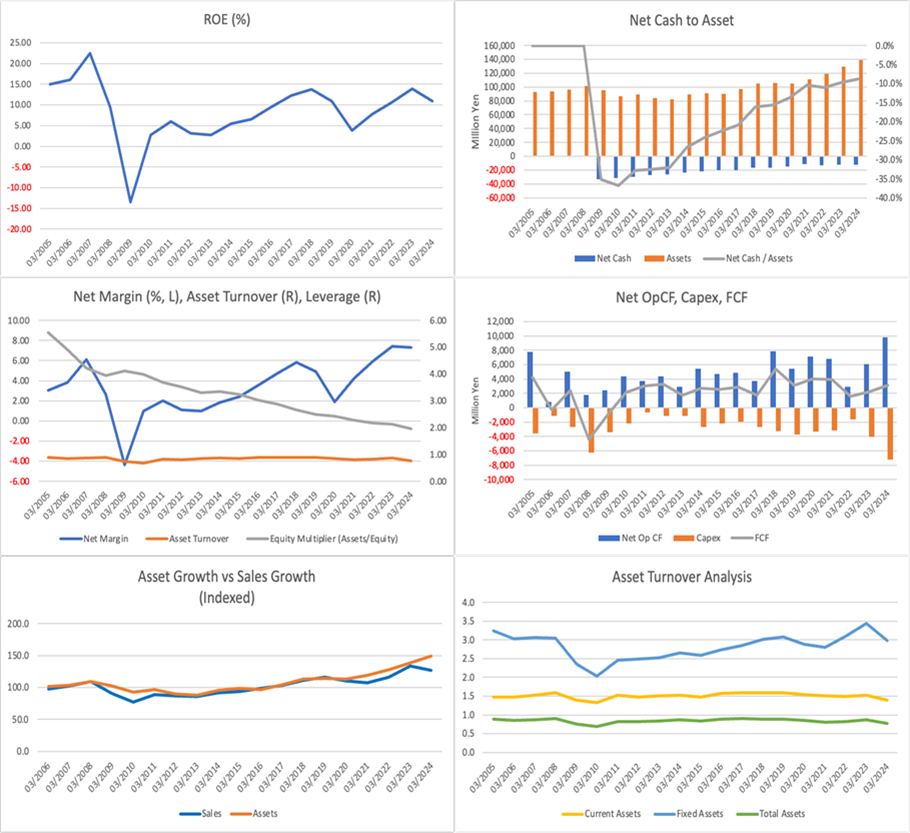

長期的な実績を見る限り、同社の事業はそこそこ良好と感じられるが、中長期的な収益の予測可能性は低い。ROEに関しては、過去15年間で5〜15%のレンジで変動しており、その動きはほぼ当期利益率に依存している。同社のビジネスは個別案件ベースのものが多く、売上や利益の見通しを外部から予測するのは難しい。

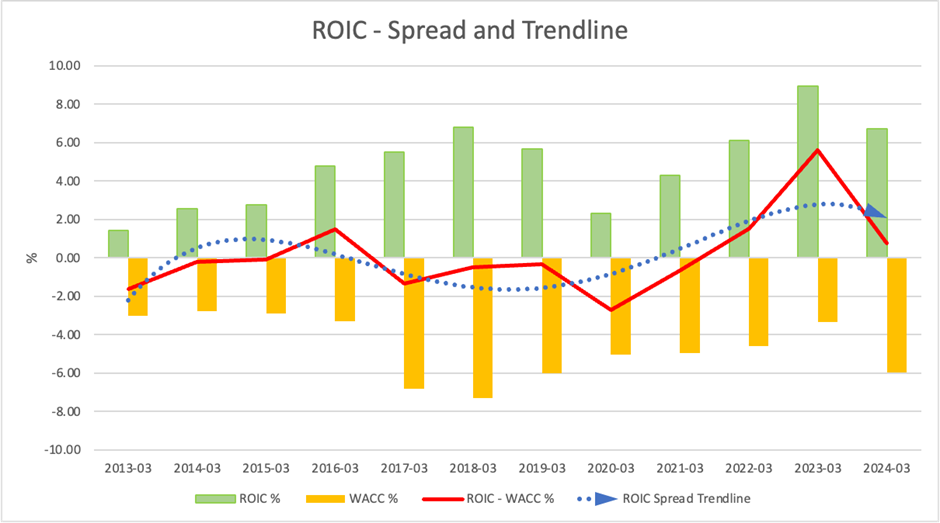

最近の防衛関連銘柄への人気再燃もあり、短期的な利益モメンタムが強い同社株式が買われる可能性はある。しかし、これまでの株価高騰、10%以下に落ちた益回り、経済価値をしっかり稼ぐにはROICが不足している点を考慮し、慎重な短期売買を推奨する。

なお、同社は昨年からすでにアナリストにも防衛関連銘柄として認識されており、Stock Hunterが述べるような隠れ防衛関連銘柄ではないことを付け加えておく。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)