2026年6月1日

Japanese

Home

Omega Investment株式会社

KADOKAWA (Price Discovery)

Weak Hold

Profile

KADOKAWAは、出版、アニメ・映像、ゲーム、Webサービス、教育・EdTechなどを手がける総合エンターテインメント企業であり、特にコミック・ライトノベル原作IPに強みを持つ。グローバルメディアミックス展開やアニメ制作スタジオの買収・設立などによる内製強化が進み、IPのLTV最大化を掲げた中期経営計画を推進中。国内紙書籍事業ではサイバー攻撃の影響を受けたが、電子書籍や海外収益の伸長によりカバー。大型タイトル「ELDEN RING」の好調がゲーム事業をけん引している。

事業別売上高比率% (OPM%): 出版・IP創出 54 (7)、アニメ・実写映像 17 (10)、ゲーム 10 (31)、Webサービス 8 (2)、教育・EdTech 5 (13)、他 5 (-22)【海外】16 <FY3.2024>

| 証券コード |

| 東証PRM:9468 |

| 時価総額 |

| 575,847 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

アニメ制作強化、IP安定創出へ。ゲーム部門は「エルデンリング」収益貢献。

KADOKAWAは出版、アニメ・実写映像、ゲーム、Webサービス、教育・EdTechなどの事業を展開する総合エンターテインメント企業。コミック、ライトノベルの原作をはじめマルチメディア展開できるIP(知的財産)管理に強い。

近年は相次ぎアニメ制作スタジオを設立・買収しており、昨年7月には「ちいかわ」や「推しの子」などの人気作品を手掛けたアニメ制作スタジオの老舗、動画工房(東京都練馬)の子会社化を発表し注目された。KADOKAWAは2028年3月期を最終年とする中期経営計画でアニメを核とするIP価値の最大化を打ち出し、制作タイトル数を年間5本から20本へと増強する。

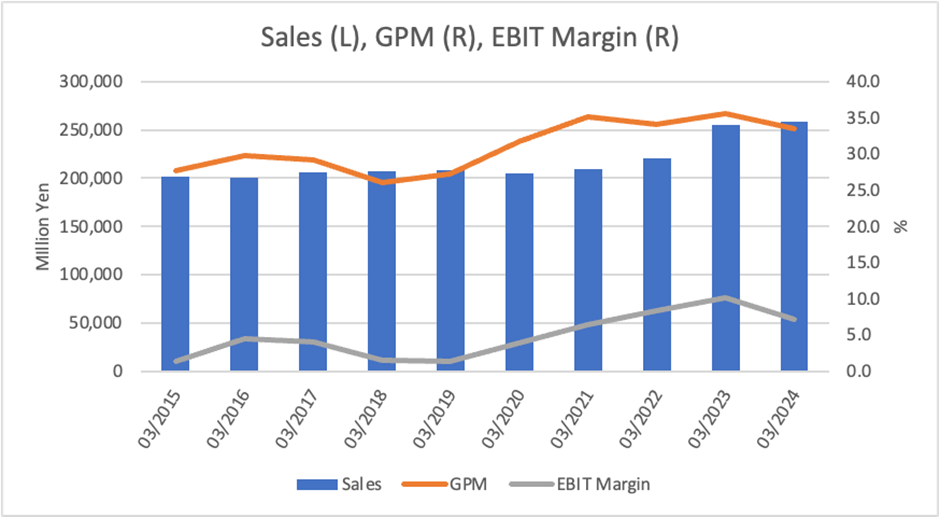

国内紙書籍部門におけるサイバー攻撃影響はあったものの、ゲーム部門における「ELDEN RING(エルデンリング)」本編・DLCの販売好調などにより、直近発表の2025年3月期第3四半期(4〜12月)決算は売上高2065億8700万円(前年同期比10.5%増)、営業利益158億3800万円(同18.8%増)と2ケタ増収益を達成した。現時点で通期計画の売上高2717億円(前期比5.3%増)、営業利益163億円(同11.7%減)は据え置いているが、これは保守的と判断できる。年内にはNintendo Switch2向け「エルデンリング」の発売も。

Investor’s View

Weak Hold. 複数の資本提携によって得た潤沢なキャッシュは依然として手元に留まり、膨張したバランスシートがROEの低下圧力となっている。グローバル展開によるIP価値の拡張が経営の狙い通りに進展し、資本利益率が回復できるかは、なお不透明である。

Thoughts

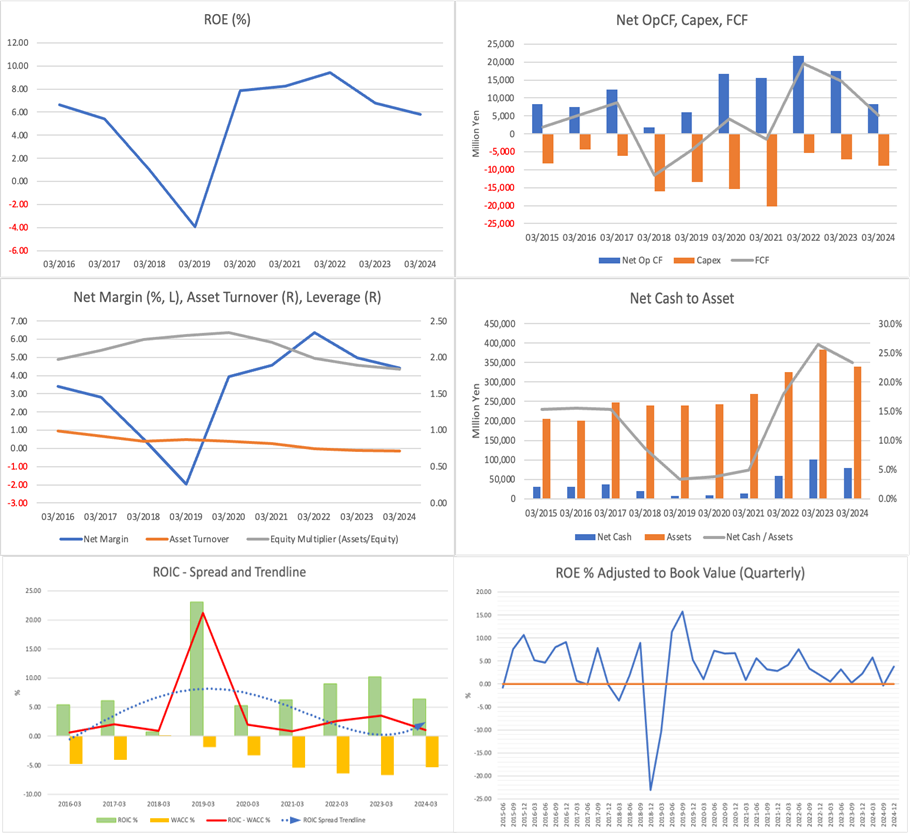

KADOKAWAは、2020年代に入り積極的な資本増強と戦略投資を進め、総資産は2020年3月期の2,430億円から2024年3月期には3,530億円へと拡大した。純資産も増加を続け、自己資本比率は55%前後と財務体質は強化されたが、資産回転率は同期間で0.85倍から0.62倍へと顕著に低下した。これに伴いROEは2020年の7.8%から2024年には5.8%に後退し、収益性指標はバランスシートの膨張に追いついていない。営業キャッシュフローも2023年3月期の175億円から翌期は83億円へと大きく減少しており、成長投資が着実に利益創出につながっているかには疑問が残る。

資本コストを考慮した経済的付加価値の観点からも、警戒感は否めない。ROICは足元で5%前後にとどまり、WACCとのスプレッドは限りなくゼロに近づいており、経済価値の創出は停止状態にあると見られる(ROIC – Spread and Trendline グラフ参照)。現預金残高は800億円超と潤沢でありながら、有望な投資先や株主還元策への転用は限定的で、PBRは2021年の4倍台から現在は約2.7倍まで大きく低下した。益回り(ROE adjusted to Book Value)は約5.8%と、割安と判断される10%水準には遠く、株式市場における評価も慎重な姿勢が続く。

中期経営計画では、アニメタイトル年間20本体制の確立や海外拠点拡充によるグローバル展開強化を掲げ、IPポートフォリオを軸としたLTV最大化戦略を推進中である。とはいえ、これらの戦略が実際に収益と資本効率の改善につながるかは、制作体制の実行力と海外事業での競争優位の確立にかかっている。DCFベースの保守的な計算では現株価に対する大幅な上値余地は見出しづらく、現時点では財務戦略・配当政策の転換や、ROICの再上昇が明確に見えない限り、積極的な買いには慎重姿勢を維持すべき局面である。

株主構成

KADOKAWAの株主構成は、戦略的提携先による持分比率が高く、ソニーグループが筆頭株主として10.0%を保有するほか、Kakao(8.4%)、Tencent(8.0%)、NTT(4.4%)、任天堂(0.8%)などが名を連ねている。2025年1月にはソニーによる約1,200万株の新株引受が行われ、提携深化の一環として注目を集めた。一方、国内機関投資家の保有比率は比較的低く、浮動株比率は高めである。株主構成はエンターテインメント事業との親和性の高い出資先によって固められており、今後の資本政策やM&A戦略の布石として注視される。

Financials and Valuations

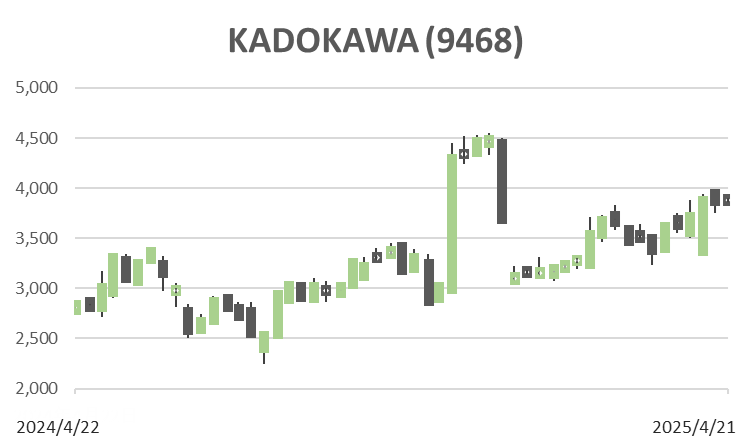

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)