2026年7月27日

Japanese

Home

Omega Investment株式会社

共同ピーアール (Investment report – Basic)

| 株価(5/1) | 754 円 | 予想配当利回り(25/12予) | 1.9 % |

| 52週高値/安値 | 430/940 円 | ROE(24/12実) | 16.5 % |

| 1日出来高(3か月) | 23.9 千株 | 営業利益率(24/12実) | 14.7 % |

| 時価総額 | 66.4 億円 | ベータ(5年間) | -0.27 |

| 企業価値 | 38.4 億円 | 発行済株式数 | 8.809 百万株 |

| PER(25/12予) | 9.0 倍 | 上場市場 | 東証スタンダード |

| PBR(24/12実) | 1.9 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

「“ニュースを創る力”が稼ぐ力に――中計達成に向けた高収益構造への進化」

投資判断

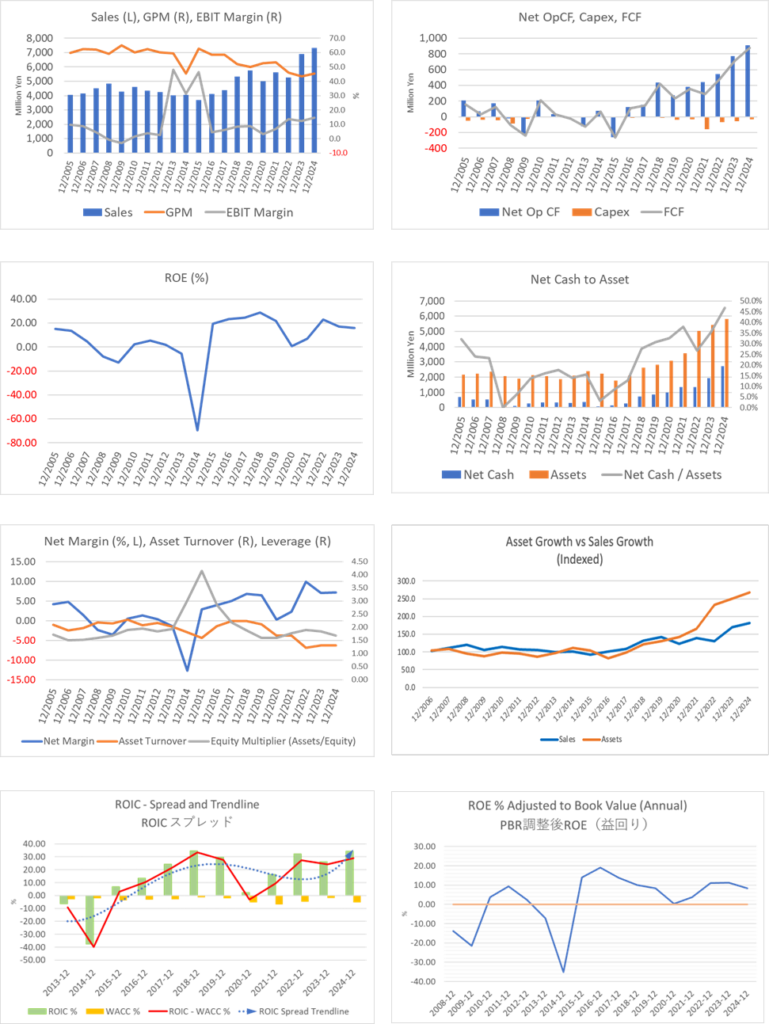

共同ピーアール株式会社は、広報・PR業界において独立系企業として高い信頼と実績を有しながらも、インフルエンサーマーケティングおよびAI・ビッグデータ領域への事業拡張により、成長ステージを一段引き上げつつある。FY2024においては、連結営業利益が10億円の大台を突破し、3期連続で最高益を更新。営業利益率14.7%という高収益体質を確立する一方で、ROICの上昇、FCFの大幅黒字化など財務健全性も大きく向上している。

中期経営計画ではFY2026に売上高100億円・営業利益16億円(営業利益率16%)を掲げており、AIソリューションとインフルエンサー領域の高成長がその達成を後押しする。財務的には自己資本比率58.8%、現預金比率が総資産の約半分に達する など、成長投資や株主還元の選択肢を持つ余地も十分にある。

予想PERは9倍前後、PBRは1.9倍程度にとどまり、株価バリュエーションは依然として割安圏にある。業績・財務・還元すべての面において質の高い企業であり、中長期的に安定的なキャッシュ創出と持続的な利益成長を見込めることから、共同ピーアールは投資対象として高い評価に値する。

1. 会社概要

独立系最大手PR会社として築いた基盤と、グループ再編で臨む次の成長フェーズ

1964年創業の共同ピーアールは、日本初の総合PR会社のひとつとして、メディアリレーションズに基づく企業広報支援を中核に据え、半世紀以上にわたり事業を展開してきた。国内拠点は東京・名古屋に加え、2024年には関西圏を取り込む形で大阪支店を開設。上場は2005年で、現在は東証スタンダード市場に属する。

グループ体制としては、PR事業を担う複数の子会社に加え、インフルエンサー事業のVAZ社やAI・ビッグデータ領域のキーウォーカー社を子会社化。メディア制作・マーケティング・解析のバリューチェーンを内製化する体制を構築している。FY2024時点での連結従業員数は345名。

事業ポートフォリオは、PR事業74%、インフルエンサーマーケティング事業13%、AI・ビッグデータソリューション事業12%と、バランスの取れた構成を持つ。

2. 事業の特色、内容

リテイナー型ビジネスがもたらす安定収益と、3本柱で挑む収益多様化戦略

共同ピーアールの根幹は、半年以上の継続契約を前提とした「リテイナー」モデルにあり、顧客の広報活動全般を包括的に支援することで安定的な収益基盤を構築している。FY2024においてもリテイナー契約は売上の半数以上を占め、国内顧客比率は64.6%と堅調な増加傾向を示す。

PR事業では、単なる記事化支援にとどまらず、危機管理広報、CSR広報、IR支援、Webや動画を活用したコンテンツ発信など、総合的なパブリック・リレーションズを展開しており、マルチメディア対応力に強みを持つ。

また、VAZ社を軸とするインフルエンサーマーケティング事業では、自社メディア(例:「めるぷち」)を保有し、広告・タイアップ案件、MCN事業による収益多様化が進んでいる。2024年は過去最高益を記録するなど、Z世代向けプロモーションの成功事例を多数抱えている。

さらに、キーウォーカー社が展開するAI・ビッグデータソリューションでは、「Shtock Data」「Dataiku」などのプロダクトを通じ、Web上のオープンデータを収集・分析・可視化し、企業のマーケティングDXや業務改善に寄与。ノーコードで直感的に扱えるツールにより、非エンジニア層への浸透も進んでいる。

3. 中期経営計画

“New’S design Company”構想が示す、非連続成長への布石と中計の実現可能性

2024年に創業60周年を迎えた共同ピーアールは、FY2024〜FY2026の3カ年中計において、「New’S design Company」への進化を掲げている。これは従来のPR会社から一歩進み、情報発信と課題解決を掛け合わせた新たな統合型ソリューションカンパニーへの転換を意図したものとなる。

財務目標は、最終年度であるFY2026に売上高100億円(CAGR +11.6%)、営業利益16億円(営業利益率16%)を設定。FY2024の実績(売上73.2億円、営業利益10.7億円)と比較しても堅実な進捗を示しており、初年度の進捗率は売上で97.6%、営業利益で102.2%に達する。

主要な成長ドライバーは、AI・ビッグデータソリューションとインフルエンサー事業であり、前者ではSaaS型プロダクトの開発・販売に注力、後者ではメディアの視聴数・登録者数の増加とともに広告案件を拡大している。PR事業では、大手外資企業や官公庁案件の深耕に加え、関西圏など新たな商圏開拓が進行中である。

一方、競合環境の激化、生成AIによる市場変化、インフルエンサー規制強化といった外部リスクへの備えとして、人的資本投資(教育、リスキリング)、M&A活用、ガバナンス体制の強化といった内部体制の整備が中計成功の鍵を握る。

4. 国際事業に関して

海外展開は再構築段階、パートナー戦略で国際PA市場への足がかりを模索

共同ピーアールの国際事業は、現時点では限定的な規模にとどまっており、連結業績への直接的な貢献度は大きくない。かつては中国・米国などに現地法人や提携拠点を有していたが、現在は多くを清算済みで、直接的な海外展開は抑制的である。ただし、2024年には米国大手のロビー会社「バラード・パートナーズ」との戦略的パートナーシップを締結し、国際的なパブリックアフェアーズ(PA)やガバメントリレーションズ支援への対応を本格化させる動きが見られる。

この提携により、国内クライアントの米国進出支援や、逆に米国企業の日本市場での広報支援が双方向で可能となり、従来のPR支援の範疇を超えるグローバルなコミュニケーション体制の土台が築かれつつある。また、この動きは、官公庁・大企業 による海外広報需要の取り込みや、対外戦略強化ニーズの高まりとも整合的である。

一方で、FY2024末時点の外資系クライアント比率は35.4%と、前年からやや低下しており、全体的な顧客構成としては国内企業の比重が高まっている。これはリテイナー契約の顧客基盤が国内で拡大していることを意味し、経営戦略としても足元では「国内深耕」に重きを置いていることが伺える。

今後、国際事業が中長期的に成長ドライバーとなるには、次のフェーズとして、多言語対応、クロスボーダーPR、グローバルインフルエンサーマーケティングへの展開が鍵となる。また、国際事業に関する定量的な目標や、現地法人・パートナー網の拡充方針について、投資家向けに明確なシナリオ提示が望まれる段階にある。

5. 長期の業績

営業利益・ROEともに2倍超へ―コロナ禍を超えて成長軌道に乗った10年

共同ピーアールの業績は、2020年のコロナ禍による一時的な減速を経て、2021年以降は継続的な回復と成長を遂げている。2020年〜2024年の5年間で、連結売上高は49.9億円から73.2億円へと約1.5倍に拡大し、年平均成長率(CAGR)は約10.0%と堅調である。特筆すべきは、FY2022以降において、3期連続で営業利益の過去最高を更新しており、収益性の質的改善が着実に進んでいる点である。

財務面でも健全性は高水準を維持している。FY2024末時点での自己資本比率は58.8%と安定しており、ネットキャッシュも豊富に蓄積されている。実際、現預金残高は2021年の19億円から2024年には32億円超に増加し、総資産に占める比率も5割近くに達している。

ROE(自己資本利益率)は、2021年の7.1%から2024年には16.5%と大幅に改善し、上場企業平均を大きく上回る水準にある。ただし、今後は純資産の増加に伴うROEの逓減が見込まれる可能性もあり、収益成長の維持と資本効率のバランスが重要な経営課題となる。

加えて、従業員数は2020年の243人から2024年には345人へと約40%増加しており、新規事業や拠点拡大に伴う人的資本投資が継続している。これは将来の成長に向けた布石である一方、人件費増加による利益率への影響には注視が必要である。

中長期的に見て、共同ピーアールは安定成長と高収益性を両立させてきた数少ない広報業界の上場企業であり、定量的にもそのトラックレコードは投資家にとって魅力的な実績と言える。

6. 直近の決算における業績

3事業全てが増収・増益、営業利益率は14.7%と過去最高に到達

FY2024(2024年12月期)の連結決算は、売上高73.2億円(前年比+6.2%)、営業利益10.7億円(+27.8%)、経常利益10.8億円(+25.4%)、当期純利益5.3億円(+7.9%)と、全主要指標で前年を上回る堅調な結果となった。とりわけ営業利益の成長率が顕著であり、営業利益率は14.7%と過去最高水準を記録した。これは、売上総利益率の改善および販管費の適切なコントロールが奏功した結果と評価される。

セグメント別には、主力のPR事業が54.4億円(+3.1%)、インフルエンサーマーケティング事業が9.9億円(+17.8%)、AI・ビッグデータソリューション事業が8.9億円(+14.9%)と、全領域で増収を達成。とりわけ後者2事業においては営業利益率の改善も進み、セグメント利益がそれぞれ83百万円(+106.8%)、171百万円(+44.8%)と大幅な伸長を示している。

営業キャッシュフローは前期比+17%増の9.1億円となり、安定した資金創出能力が継続されている。投資キャッシュフローは引き続き抑制的(▲3,7百万円)で、主に設備投資にとどまり、M&Aなど大型投資は実行されていない。一方、財務キャッシュフローでは、長期借入金返済(▲2.3億円)や配当支払い(▲8,600万円)などによる資金流出があったものの、現金同等物残高は31.0億円と潤沢な水準を維持している。

注目点としては、外資系クライアント比率の低下(35.4%、前年比▲4.3pt)が挙げられ、顧客構成の変化により受注単価やリテイナー契約条件が今後の利益構造に与える影響を慎重に見極める必要がある。これに対して、国内企業の拡大が補完しており、全体の顧客基盤は堅調に拡大している。

7. 通期業績予想

2025年も2桁成長を継続予想、利益率改善と中計進捗に注目

2025年12月期(FY2025)の会社計画では、連結売上高85.0億円(+16.1%)、営業利益12.8億円(+19.1%)、経常利益12.8億円(+18.3%)、当期純利益7.3億円(+38.7%)と、引き続き2桁成長を見込んでいる。セグメント別の見通しは開示されていないものの、現時点の事業構成を鑑みれば、AI・インフルエンサー両事業の高成長と、PR事業の底堅い需要が均衡的に寄与する構造が想定される。

特に注目されるのは利益成長率であり、営業利益・純利益ともに売上高成長を上回る見込みであることから、利益率のさらなる改善、または固定費吸収によるスケールメリットが期待される。2024年に営業利益率14.7%を達成したのに対し、2025年の予想では15%超の水準を視野に入れていると推察される。

加えて、中期経営計画ではFY2026に売上高100億円・営業利益16億円・純利益9億円を掲げており、2025年計画との乖離を踏まえると、来期も一定の成長持続性が前提とされている。FY2026年の売上目標に対して、FY2024の進捗率は73%であった。FY2025は85%、FY2026は100%という達成ペースが想定されているが、現時点では上振れの可能性もあり、計画の保守性が投資妙味を高めている可能性がある。

ただし、リスク要因としては、生成AIによる業界構造変化や、インフルエンサー事業におけるコンプライアンス強化、プラットフォーム依存リスクなどが業績に影響を与える可能性がある。特に収益源の多様化と規制環境への順応は、今後の中期成長の鍵を握るだろう。

8. 成長戦略とリスク

PRの深化+DX+メディア育成の三位一体で挑む成長戦略、リスクは構造変化と人的資本

共同ピーアールの成長戦略は、①中核事業である広報・PR領域の深化、②デジタル領域での横展開、③メディア・クリエイターの自社育成によるコンテンツ資産の蓄積、という3つの柱を軸に構成されている。PR事業では、外資・官公庁・IT関連企業をターゲットとした専門性の高いアカウントへの注力が続いており、長期契約型リテイナーの拡充によって安定収益の確保を志向している。

一方、成長ドライバーとされるインフルエンサー領域においては、YouTube/SNSメディア「めるぷち」「MelTV」「CulDrama」の拡大により、広告タイアップやMCN(マルチチャンネルネットワーク)収益が大きく伸長している。特に「めるぷち選抜決定戦2024」のような参加型企画はエンゲージメント強化に寄与しており、将来的にはライブ配信やECとの融合によるマネタイズ強化も視野に入っている。

AI・ビッグデータソリューション事業では、「Dataiku」や「Shtock Data」などのツール群を活用し、顧客企業のマーケティングDX支援を強化している。ノーコード開発・GUIベースでの操作性を武器に、非エンジニア職種向けの裾野拡大が進んでおり、今後はSaaS型プロダクトとしてのスケーラビリティに期待がかかる。

こうした成長機会の一方で、リスク要因も複数存在する。第一に、インフルエンサー事業の構造的な不確実性である。特定クリエイターの炎上やアカウント停止などにより、広告主の信頼を失う事態が収益直撃につながる懸念がある。第二に、デジタル技術の急速な進化、特に生成AIの台頭により、既存のPR支援やデータ分析モデルが陳腐化する可能性がある。加えて、外部委託先やツールプロバイダーに対する依存リスクも顕在化し得る。

さらに、人的資本戦略上の課題も無視できない。特に、専門性の高いPRコンサルタントやデジタル人材の採用・定着が業績成長に直結する構造であるため、採用難・人件費上昇への対応が重要となる。また、競合との価格競争が激化した場合、付加価値提案力が問われる局面も想定される。

これらのリスクに対して、同社は統制強化、内部監査の充実、リスクマネジメント体制の見直しを進めており、定量的なガバナンス指標の改善も確認されている。中期的には、成長戦略の遂行とリスクヘッジの両輪をどれだけバランスよく推進できるかが、企業価値向上のカギを握る。

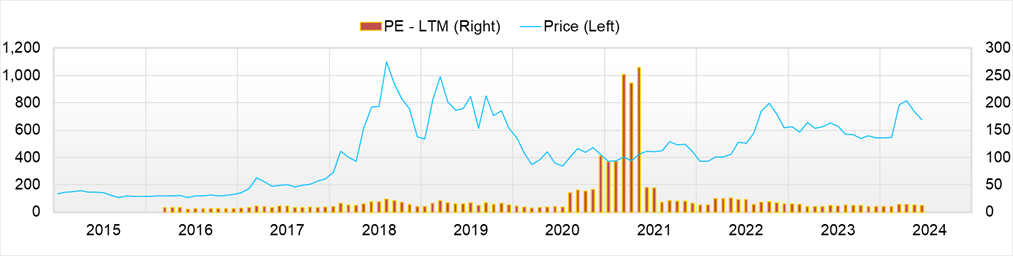

9. 株価の動向と株式バリュエーション

高収益ながらPBR1.1倍の評価乖離、還元強化と成長加速が再評価の鍵

共同ピーアールの株価は、予想PERが約9倍、PBRが約1.9倍と、収益性の水準に対して明らかな割安感を伴っている。比較対象となる同業他社(例えばサニーサイドアップ〈2180〉、ベクトル〈6058〉等)と比較しても、ROE・営業利益率で優位性がありながらも、バリュエーションは控えめな水準に留まっている。

これは、同社の事業構造が従来型PR事業に依存しているという市場の認識が残っていることに加え、AI・デジタル事業の評価が株価に織り込まれていない可能性を示唆している。ただし、FY2024の業績実績とFY2025予想における連続的な成長、さらに中期経営計画の着実な進捗は、今後の再評価余地を示すシグナルと捉えられる。

配当政策においては、2024年実績で1株当たり12円、2025年には14円への増配を予定しており、想定配当利回りは2.5%前後と安定した水準にある。累進配当を基本方針とする姿勢が明確化されており、今後は財務余力を背景に、自社株買いといった機動的な株主還元策も現実味を帯びてくると考えられる。

また、フリーキャッシュフローの拡大とネットキャッシュの積み上がりにより、財務的なリスクプレミアムが低下している点も、評価の是正要因となる。WACCに対するROICの超過幅が拡大している現状を踏まえれば、バリュエーション上昇の裏付けとして十分な根拠を提供しているといえる。

総じて、現在の株価水準は「実績に対するディスカウント」が生じており、今後の株主還元強化、成長加速、事業ポートフォリオの変革によって、投資家からの再評価が進む余地は大きい。

10. 業績と株価考察から得られる株式投資の結論

中計進捗・ROIC上昇・財務健全性が揃う「割安グロース銘柄」として再注目

共同ピーアールは、従来型のPR支援を基盤に持ちながらも、インフルエンサー領域やAIソリューションといった成長市場に着実に展開し、3期連続で営業最高益を更新するという実績を積み上げてきた。FY2024の営業利益率14.7%、ROE16.5%といった収益指標は、同業他社を明確に上回る競争優位性を示している。中期経営計画においても、売上高100億円、営業利益16億円の目標に対して、初年度から営業利益においては上振れでの着地を果たすなど、実行力の高さが裏付けられつつある。

財務面でも、自己資本比率58.8%、潤沢な現預金(32.2億円)により、外部環境の変化や大型投資への耐性が強化されている。加えて、ROICの上昇とWACCの安定的な水準を背景に、経済的付加価値(EVA)の創出も顕著である。実質無借金経営に近い構造の中で、フリーキャッシュフローが3年連続で黒字を記録しており、今後の資本配分の柔軟性も高まっている。

市場評価の面では、予想PERが9.0、PBRが1.9と依然として保守的な水準にある。これは、伝統的なPR業への過小評価や、新規事業のポテンシャルが十分に織り込まれていない可能性を示唆する。とりわけ、インフルエンサー事業における自社メディアの成長加速や、AIソリューション分野でのSaaS型展開の進展は、今後の評価修正の余地として大きな潜在力を秘めている。

また、株主還元政策においても、2025年には配当金が1株当たり14円に増配される予定であり、想定配当利回りは2%弱である。中長期的には自社株買いなどを含めた株主利益の最大化が期待され、総還元性向の引き上げ余地も残されている。

一方で、外部環境の変化、特に生成AIの進展やSNS規制の強化などに対する対応力が問われる局面でもあり、事業多角化とリスクマネジメントの高度化が求められる。とはいえ、同社はすでに人材投資や地域展開、外部パートナーとの連携を通じて、その体制を整えつつある。

総合的に見て、共同ピーアールは安定した収益基盤を持ちつつ、成長領域への布石を打ち、財務的にも極めて良好なポジションにある。バリュエーション面での割安感、業績と財務の堅調な進展、そして株主還元の強化姿勢を踏まえると、中長期ポートフォリオの中核として保有するに値する銘柄と判断される。

11. 資本利益率(ROE)の推移と現在の評価

ROEは16.5%に上昇、自己資本増の中でも質を伴った効率改善を評価

共同ピーアールのROE(自己資本利益率)は、FY2020の5.6%からFY2024には16.5%へと大幅に改善しており、上場企業の平均的水準(8~10%前後)を大きく上回っている。特に2022年以降は、インフルエンサーおよびAI事業の成長に伴って営業利益の伸長が続き、純利益ベースでも着実に積み上げが見られることがROE向上に寄与している。

ROEの分解(デュポン・モデル)で見ると、以下の構造が明確である。

•純利益率の向上:FY2021〜FY2024にかけて、営業利益率は9.2%から14.7%まで改善。販管費の最適化と収益性の高い事業へのシフトが奏功している。

•総資産回転率の安定:売上高の拡大に伴い、総資産に対する売上高比率は1.3倍前後で安定推移。効率的な資産活用が保たれている。

•財務レバレッジの上昇抑制:有利子負債が限定的であり、ネットキャッシュポジションが続く中、財務リスクを抑制しながらのROE達成は質の高い資本効率を意味する。

なお、FY2024末の自己資本比率は58.8%と高水準であり、過去3年間で約8pt上昇している。このことは、今後ROEがやや減速する可能性を示唆しているが、逆に言えば財務の健全化が一段と進み、外部資金調達なしでも成長を継続できる企業体質へと変化しつつある。

したがって、ROEの水準が一時的にピークアウトしたとしても、それは企業の健全性が高まったことの裏返しとも捉えられる。今後は、より効率的な投資配分や株主還元の強化を通じて、資本コストを意識したROE維持戦略が試されるフェーズに入っていくと考えられる。

12. ROICとWACCに基づく経済価値創出の分析

ROICはWACCを10pt上回りEVA創出は安定軌道、資本生産性が際立つ

共同ピーアールの経済的付加価値(EVA)創出能力は、2023年以降、明確な上昇トレンドを示している。ROIC(投下資本利益率)はFY2022で約10%台中盤、FY2024には概算で17〜18%程度に達しており、加重平均資本コスト(WACC)と比較しても十分に上回る水準を維持している。

WACCについては、同社の資本構成(自己資本比率58.8%、ネットキャッシュ、信用格付けなし、資本コスト推定約7〜8%)を前提とすると、現時点では6〜7%前後と推定される。これに対してROICが10pt以上上回っていることから、EVA(NOPAT − 投下資本 × WACC)は安定的に正であり、資本生産性の面でも非常に優れた企業といえる。

ROICの高さは以下の要因によって支えられている:

•無形資産主導の収益モデル:PR事業・インフルエンサー事業ともに、在庫・設備投資をほとんど必要としない軽資産構造により、投下資本の絶対額が限定的である。

•高い利益率:前述の通り、営業利益率14.7%という高水準を背景に、NOPATが相対的に厚く確保されている。

•資産回転の効率性:現預金・売上債権以外の資産が少なく、資本効率の面で非製造業として優秀な指標を示している。

また、今後FCFがさらに積み上がることで、投下資本自体が縮小する一方、NOPATが増加すれば、ROICの更なる上昇も期待できる。成長投資に対する厳格な収益性評価が行われている限り、EVAの拡大は継続的な株主価値創出を意味し、長期投資家にとっての魅力は増すといえる。

13. フリーキャッシュフローと資本配分の視点から見る企業価値創出力

FCF8.6億円・現金資産比率55%、「攻守バランス型」の資本配分モデル

共同ピーアールのフリーキャッシュフロー(FCF)は、2023年以降で急速に改善しており、同社の資本効率の高さと収益性の裏付けを示す代表的な指標となっている。FY2024においては、営業キャッシュフローが9.0億円(前年比+1.3億円)と高水準で推移しつつ、投資キャッシュフローを▲0.4億円に抑えたことで、FCFは実質的に8.6億円超の黒字となった。これは前年度に続き、2期連続の大幅なプラスであり、企業としてのキャッシュ創出力の強化が鮮明となっている。

この背景には以下の要因がある:

•本業であるPR・マーケティング業が高利益率かつ軽資産構造であること

•設備投資やM&Aを抑制し、既存アセットの活用に重点を置いていること

•売上債権・仕入債務のバランス改善により運転資本の効率化が進んでいること

また、財務キャッシュフローでは、長期借入金返済(▲2.3億円)および配当金の支払い(▲0.9億円)が行われたが、総じてFCFを上回る内部資金の創出により、キャッシュポジションはさらに厚みを増している。FY2024末の現金および現金同等物は32.2億円に達し、総資産の55%近くを占める構造は、同業他社と比較しても異例の強固な財務状態である。

このFCF余剰に対する資本配分戦略として、同社は以下のような方針を明示している:

•成長投資(AI・メディア・DX領域)に対する選択的かつ慎重な実行

•配当の累進的強化(2024年:12円 → 2025年:14円)

•財務レバレッジを高めない形での自己資本積み増し

•将来的な自社株買いの選択肢の保持

したがって、同社の資本配分は、成長維持と財務健全性のバランスを重視する「守りと攻めの均衡」が取れたモデルとなっている。今後、FCFの継続的な創出が続く場合、より積極的な株主還元策やM&Aによる非連続的な成長戦略も可能となり、企業価値の再評価余地が一段と高まると見られる。

14. 株主還元策の今後の可能性とこれまでの実績の評価

累進配当に加え自社株買いの現実味も、還元性向引き上げが再評価を誘う

共同ピーアールの株主還元姿勢は、これまで控えめながらも安定性を重視するスタンスが貫かれており、近年ではその方針に変化の兆しが表れつつある。2024年の配当は1株当たり12円(前期比+2円)であり、2025年には14円(+2円)への増配が予想されている。想定配当利回りは2.5〜2.7%水準にあり、業種平均と比較しても見劣りしない安定した水準といえる。

これまでの実績を見ると、同社は利益成長に応じて段階的に配当水準を引き上げており、累進的な還元方針が確認できる。ただし、配当性向は約25〜30%と、依然として控えめな水準にとどまっており、キャッシュリザーブの厚さを考慮すると、今後の余地は大きいと判断される。

今後の株主還元に関する注目点は以下の通りである:

1. 自社株買いの可能性:財務体質が強化される中、配当以外の柔軟な株主還元策として自社株買いが選択肢に入る段階にある。現預金比率が総資産の約半分に達しており、資本効率の視点からも妥当性がある。

2. 総還元性向の開示と目標値の設定:現状では明確な還元ポリシー(数値目標)は掲げられていないが、中計進捗とともに総還元性向30〜40%程度のガイドラインが示される可能性もある。

3. IR強化による投資家との対話強化:株主還元方針を明示的に発信することで、ディフェンシブな企業イメージから「キャッシュを使える成長企業」としての認知へと転換することができる。

結論として、共同ピーアールは「還元余力が大きく、今後に期待の持てる企業」と位置付けられる。収益性・FCF・ネットキャッシュいずれの観点からも、株主に対するリターンを高める準備は整っており、その具体化が近い将来、企業価値再評価のトリガーとなる可能性がある。

15. 企業価値評価(DCF、PER・PBR分析)

DCF試算で30%の上昇余地、事業の定性評価との乖離が投資妙味に

共同ピーアールの現在の株式評価は、定量的な指標と将来の成長性を踏まえた観点から、依然として「割安」な水準にあると判断される。まず、足元の主要マルチプルは以下の通りである:

•PER(株価収益率):9.0倍

•PBR(株価純資産倍率):1.9倍

•予想配当利回り:1.86%

•ROE(FY12/2024):16.5%

これらの数値は、同社が高ROE・高利益率企業であるにもかかわらず、マーケットによる評価が慎重であることを示している。同業平均のPER・PBR(PER:約15〜18倍、PBR:1.5〜2.0倍)と比較では、成長性や事業構造の再評価の余地があることを示唆している。

DCF法によるバリュエーションを試算するにあたり、以下の仮定を置くと、保守的な前提でも割安性が明確になる:

•売上成長率:年平均10%(2025~2028年)

•営業利益率:14〜15%(安定水準)

•WACC:6.0%

•ターミナル成長率:2.0%

この前提で算出されるDCF適正株価は980円となり、現行株価(2025年4月時点で概ね750円前後)と比較すると30%程度の上昇余地が見込まれる水準にある。

このギャップは、以下のような構造的要因に起因していると考えられる:

•インフルエンサーやAI関連事業への評価が織り込まれていない

•PRという業種に対するディフェンシブな認識

•成長ストーリーや資本政策の対外発信力不足

一方で、今後の業績上振れ、株主還元強化、ガバナンス・IR強化によって、株式市場からの評価が徐々に修正される可能性は高い。定量的バリュエーションと定性的ポジショニングのミスマッチこそが、投資妙味の源泉となっている。

16. 同業他社とのマルチプル比較分析

営業利益率・ROEは業界トップ水準、“過小評価銘柄”として切り上がり余地大

共同ピーアールを同業他社と比較した際の評価水準と収益構造の相対的位置付けは以下の通りである:

| 企業名 | 証券 コード | PER(倍) | PBR(倍) | ROE(%) | 営業利益率(%) | 自己資本比率(%) |

| 共同PR | 2436 | 9.0 | 1.9 | 16.5 | 14.7 | 58.8 |

| サニーサイドアップ | 2180 | 7.9 | 16.9 | 21.1 | 8.2 | 41.2 |

| ベクトル | 6058 | 8.3 | 2.4 | 32.2 | 13.5 | 37.0 |

| フリークアウトHD | 6094 | na | 0.69 | -22.0 | 0,0 | 30.6 |

この比較から、共同ピーアールは「高収益・高ROE・低バリュエーション」という希少なバリュエーション・ディスロケーション銘柄であることが示される。営業利益率14%超という水準は、広告・PR業界においては注目すべき高さであり、構造的な競争優位性があることを物語っている。

さらに、財務安全性(自己資本比率)も最も高く、負債リスクが低い点は長期投資家にとって魅力的な要素となる。インフルエンサー領域ではVAZを有し、AI・DX領域でも自社プロダクト展開を進めることで、同業他社との差別化が進行中である。

17. 投資判断の結論

投資の核心:高収益×成長×還元余地が揃った注目銘柄

結論として、共同ピーアールは「過小評価された高収益企業」として、今後の再評価によってマルチプルの切り上がり(PER15〜18倍程度)が起こる余地が十分にある。株式市場全体が再びグロース銘柄への関心を強めた局面では、資本効率・財務健全性・成長性の3拍子が揃う本銘柄が、資金の受け皿として脚光を浴びる可能性も高い。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 CE |

| 売上高 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 | 8,500 |

| EBIT(営業利益) | 157 | 381 | 720 | 841 | 1,075 | 1,280 |

| 税引前収益 | 70 | 288 | 768 | 862 | 1,034 | |

| 親会社株主帰属利益 | 13 | 132 | 520 | 488 | 526 | 730 |

| 現金・預金 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 | |

| 総資産 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 | |

| 債務合計 | 531 | 591 | 967 | 767 | 539 | |

| 純有利子負債 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 | |

| 負債総額 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 | |

| 株主資本 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 | |

| 営業活動によるキャッシュフロー | 384 | 442 | 546 | 771 | 911 | |

| 設備投資額 | 30 | 155 | 67 | 54 | 33 | |

| 投資活動によるキャッシュフロー | -102 | -26 | -397 | -35 | -37 | |

| 財務活動によるキャッシュフロー | 242 | 16 | 220 | -375 | -311 | |

| フリーキャッシュフロー | 355 | 286 | 479 | 717 | 878 | |

| ROA (%) | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 | |

| ROE (%) | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 | |

| EPS (円) | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 | 83.9 |

| BPS (円) | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 | |

| 一株当り配当(円) | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 |

| 発行済み株式数 (百万株) | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |

Source: Omega Investment from company data, rounded to the nearest whole number.

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | ||||||||

| 売上高 | 1,649 | 1,615 | 1,689 | 1,943 | 1,788 | 1,779 | 1,716 | 2,041 |

| 前年同期比 | 52.4% | 43.3% | 21.3% | 16.8% | 8.4% | 10.2% | 1.6% | 5.0% |

| 売上原価 | 907 | 903 | 956 | 1,128 | 972 | 966 | 925 | 1,147 |

| 売上総利益 | 742 | 712 | 734 | 815 | 816 | 814 | 791 | 894 |

| 粗利率 | 45.0% | 44.1% | 43.4% | 42.0% | 45.6% | 45.7% | 46.1% | 43.8% |

| 販管費 | 474 | 532 | 540 | 616 | 519 | 545 | 530 | 646 |

| EBIT(営業利益) | 267 | 180 | 194 | 200 | 297 | 269 | 261 | 248 |

| 前年同期比 | 13.2% | -7.1% | 26.6% | 45.6% | 11.2% | 49.2% | 34.4% | 24.4% |

| EBITマージン | 16.2% | 11.2% | 11.5% | 10.3% | 16.6% | 15.1% | 15.2% | 12.2% |

| EBITDA | 318 | 235 | 251 | 254 | 349 | 319 | 312 | 298 |

| 税引前収益 | 265 | 189 | 202 | 206 | 277 | 271 | 230 | 256 |

| 当期利益 | 160 | 108 | 126 | 152 | 147 | 177 | 147 | 150 |

| 少数株主損益 | 16 | 9 | 19 | 15 | 31 | 28 | 26 | 10 |

| 親会社株主帰属利益 | 144 | 99 | 106 | 137 | 116 | 148 | 121 | 141 |

| 前年同期比 | -6.0% | -45.5% | 24.1% | 39.3% | -19.5% | 49.1% | 13.6% | 2.5% |

| 利益率 | 8.8% | 6.2% | 6.3% | 7.1% | 6.5% | 8.3% | 7.0% | 6.9% |

| [貸借対照表] | ||||||||

| 現金・預金 | 2,113 | 2,310 | 2,327 | 2,691 | 2,657 | 2,980 | 2,946 | 3,260 |

| 総資産 | 4,786 | 4,940 | 4,905 | 5,428 | 5,286 | 5,448 | 5,342 | 5,810 |

| 債務合計 | 886 | 885 | 826 | 767 | 707 | 647 | 586 | 539 |

| 純有利子負債 | -1,226 | -1,426 | -1,500 | -1,925 | -1,950 | -2,333 | -2,360 | -2,721 |

| 負債総額 | 1,944 | 1,945 | 1,771 | 2,097 | 1,885 | 1,855 | 1,615 | 1,921 |

| 株主資本 | 2,644 | 2,788 | 2,908 | 3,090 | 3,129 | 3,293 | 3,401 | 3,553 |

| [収益率 %] | ||||||||

| ROA | 12.02 | 8.53 | 9.03 | 9.31 | 9.12 | 9.79 | 10.20 | 9.36 |

| ROE | 21.74 | 16.43 | 16.52 | 17.15 | 15.92 | 16.72 | 16.57 | 15.84 |

| [一株当り指標: 円] | ||||||||

| EPS | 16.8 | 11.5 | 12.3 | 15.9 | 13.4 | 17.1 | 13.9 | 16.2 |

| BPS | 307.8 | 323.6 | 337.0 | 356.7 | 361.1 | 379.0 | 391.4 | 408.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 10.00 | 0.00 | 0.00 | 0.00 | 12.00 |

| 発行済み株式数 (百万株) | 8.74 | 8.75 | 8.75 | 8.78 | 8.79 | 8.79 | 8.79 | 8.79 |

財務データ II(通期ベース)

| 単位: 百万円 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | |||||||||||

| 売上高 | 4,063 | 3,705 | 4,100 | 4,379 | 5,318 | 5,758 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 |

| 前年同期比 | 1.1% | -8.8% | 10.7% | 6.8% | 21.4% | 8.3% | -13.3% | 12.4% | -6.1% | 31.0% | 6.2% |

| 売上原価 | 2,223 | 1,385 | 1,703 | 1,822 | 2,546 | 2,879 | 2,367 | 2,614 | 2,843 | 3,894 | 4,010 |

| 売上総利益 | 1,840 | 2,320 | 2,396 | 2,558 | 2,772 | 2,879 | 2,623 | 2,996 | 2,422 | 3,002 | 3,314 |

| 粗利率 | 45.3% | 62.6% | 58.5% | 58.4% | 52.1% | 50.0% | 52.6% | 53.4% | 46.0% | 43.5% | 45.3% |

| 販管費 | 569 | 597 | 2,216 | 2,293 | 2,324 | 2,374 | 2,456 | 2,597 | 1,685 | 2,147 | 2,225 |

| EBIT(営業利益) | 1,271 | 1,723 | 180 | 265 | 444 | 502 | 157 | 381 | 720 | 841 | 1,075 |

| 前年同期比 | -34.0% | 35.5% | -89.5% | 46.7% | 68.0% | 12.9% | -68.8% | 143.8% | 88.7% | 16.8% | 27.8% |

| EBITマージン | 31.3% | 46.5% | 4.4% | 6.0% | 8.4% | 8.7% | 3.1% | 6.8% | 13.7% | 12.2% | 14.7% |

| EBITDA | 1,282 | 1,733 | 195 | 284 | 468 | 534 | 202 | 447 | 857 | 1,059 | 1,279 |

| 税引前収益 | -386 | 132 | 181 | 257 | 432 | 502 | 70 | 288 | 768 | 862 | 1,034 |

| 当期利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 539 | 546 | 621 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 58 | 95 |

| 親会社株主帰属利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 520 | 488 | 526 |

| 前年同期比 | 803.1% | -121.0% | 51.2% | 35.3% | 65.8% | 1.5% | -96.6% | 943.0% | 294.4% | -6.3% | 7.9% |

| 利益率 | -12.7% | 2.9% | 4.0% | 5.0% | 6.9% | 6.5% | 0.3% | 2.4% | 9.9% | 7.1% | 7.2% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 851 | 473 | 611 | 659 | 1,012 | 1,032 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 |

| 総資産 | 2,408 | 2,247 | 1,784 | 2,113 | 2,637 | 2,831 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 |

| 債務合計 | 478 | 402 | 462 | 390 | 280 | 163 | 531 | 591 | 967 | 767 | 539 |

| 純有利子負債 | -373 | -71 | -149 | -269 | -732 | -869 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 |

| 負債総額 | 1,910 | 1,622 | 1,003 | 1,105 | 1,109 | 930 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 |

| 株主資本 | 498 | 625 | 782 | 1,008 | 1,528 | 1,901 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | 76 | -260 | 125 | 152 | 437 | 274 | 384 | 442 | 546 | 771 | 911 |

| 設備投資額 | 9 | 8 | 13 | 9 | 15 | 36 | 30 | 155 | 67 | 54 | 33 |

| 投資活動によるキャッシュフロー | 8 | -68 | -16 | -15 | -131 | -123 | -102 | -26 | -397 | -35 | -37 |

| 財務活動によるキャッシュフロー | 68 | -79 | 31 | -89 | 47 | -132 | 242 | 16 | 220 | -375 | -311 |

| フリーキャッシュフロー | 67 | -264 | 112 | 144 | 422 | 238 | 355 | 286 | 479 | 717 | 878 |

| [収益率 %] | |||||||||||

| ROA | -22.91 | 4.64 | 8.11 | 11.34 | 15.43 | 13.60 | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 |

| ROE | -69.43 | 19.25 | 23.24 | 24.69 | 28.89 | 21.69 | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 |

| 当期利益率 | -12.68 | 2.92 | 3.99 | 5.05 | 6.89 | 6.46 | 0.25 | 2.35 | 9.89 | 7.07 | 7.18 |

| 資産回転率 | 1.81 | 1.59 | 2.03 | 2.25 | 2.24 | 2.11 | 1.69 | 1.69 | 1.22 | 1.32 | 1.30 |

| 財務レバレッジ | 3.03 | 4.15 | 2.87 | 2.18 | 1.87 | 1.59 | 1.59 | 1.77 | 1.90 | 1.84 | 1.69 |

| [一株当り指標: 円] | |||||||||||

| EPS | -69.9 | 14.7 | 22.2 | 30.0 | 46.6 | 46.6 | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 |

| BPS | 67.5 | 84.7 | 106.0 | 136.7 | 191.9 | 237.9 | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 2.50 | 5.00 | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 |

| 発行済み株式数 (百万株) | 7.56 | 7.56 | 7.56 | 7.56 | 8.15 | 8.17 | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |