2026年7月27日

Japanese

Home

Omega Investment株式会社

B-R サーティワン アイスクリーム (Price Discovery)

Speculative Buy

Profile

B-Rサーティワンアイスクリーム株式会社(以下、BR31)は、米国Baskin-Robbinsとの合弁で設立されたアイスクリームチェーン最大手であり、製造・輸出入・販売を一貫して行う。日本国内では1,000店舗を超えるネットワークを築き、直近では43ヵ月連続で既存店売上高が前年同月を上回るなど、継続的な成長を実現している。2024年12月期には売上高が300億円を突破し、過去最高を記録。2025年も猛暑が予想される中、売上拡大と利益率の改善が続く見通しである。1Q決算では売上高65.85億円(YoY +18.4%)、営業利益4.2億円(YoY +54.0%)と好調なスタートを切った。2025年通期予想は売上高328.6億円(YoY +7.1%)、営業利益24.3億円(+2.8%)。予想PERは26.1倍、PBR 2.98倍、予想ROEは11.4%。

事業別売上高比率%:アイスクリーム製品の製造・販売100 <FY12/2024>

| 証券コード |

| 東証STD:2268 |

| 時価総額 |

| 40,266 百万円 |

| 業種 |

| 食料品 |

Stock Hunter’s View

1Q好スタート。今夏も猛暑で需要増に期待。

気象庁の3カ月予報が発表され、B-R サーティワン アイスクリームへの注目度が高まってきた。6〜8月は全国的に平均気温が高く、今夏も猛暑となる見通し。

アイスクリームの製造、輸出入・販売、「サーティワンアイス」のフランチャイズ展開を行っている。世界各国・地域で7600店舗を展開。

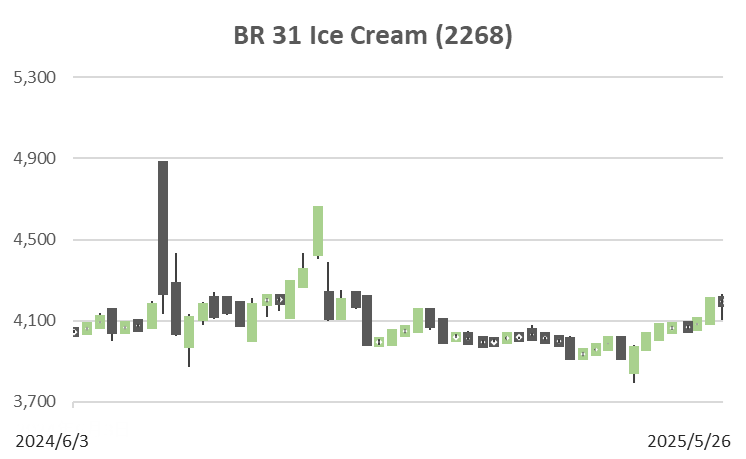

先に発表した今12月期第1四半期(1〜3月)決算は売上高65億8500万円(前年同期比18.4%増)、営業利益4億2000万円(同54%増)だった。売上高は1Qとして3年連続で最高記録を更新、営業利益も10年1〜3月期(単体)を上回り過去最高を更新した。前年同期の実績進捗率を売上高で約2ポイント、営業利益は約6ポイント上回る好進捗であり、猛暑観測も加わり上振れ余地を織り込む展開となっている。

全世界のバスキン・ロビンスで史上初となる既存店売上高43カ月連続成長と記録を更新中。原材料費高騰のダメージを売り上げ拡大で吸収し、粗利益率は前年同期から2.5ポイント向上した。

人気キャラクターとのコラボレーション企画や季節に合わせたキャンペーン、また、アイスクリームケーキの新カテゴリー「31パティスリー」が好調で、テイクアウト需要の拡大につながっている。

Investor’s View

Speculative Buy。株価は長年横ばいで、利益成長や経済価値創出も市場に織り込まれていないが、その背景には不二家と米バスキン・ロビンスによる大株主支配と流通株の少なさがある。B-Rサーティワンは不二家との合弁で始まり、現在も両社の影響下にあるが、不二家のTOBによる完全子会社化があれば、経営権の確立と成長戦略に資する展開として注目される。

株価はほぼ10年間にわたり横ばいであり、かつての銀行株を彷彿とする。利益率改善を伴うトップライン拡大や、良好な経済価値創出は市場に評価されていない。この背景は、不二家と米バスキン・ロビンスが75%の株主で、流通株式が少ないことであろう。

Baskin-Robbins(バスキン・ロビンス)」とは、アメリカ合衆国発祥の世界最大級のアイスクリーム専門チェーンであり、現在は米国インスパイア・ブランズ(Inspire Brands)傘下のブランドである。日本国内で展開する「B-Rサーティワンアイスクリーム株式会社」は、そもそも不二家との合弁会社(ジョイントベンチャー)として設立された。これらの関係会社が、保有株式をいくぶんか売却し、2025年12月末にはスタンダード市場の上場基準は維持する見込みであるが、インサイダー株主の圧倒的なオーナーシップは変わらないだろう。

手元キャッシュの戦略的投資や、株主還元は楽しみな可能性ではあるが、マイノリティ株主の大きなチャンスは、不二家によるTOBの可能性であろう。同社のフル連結は不二家にとってプラスであり、ひいては不二家の54%の株主である山崎製パンにもプラスであろう。不二家のTOBの意義は、経営権確立とシナジー強化を通じた再成長戦略であり、手元のキャッシュも株主のために有効に使われると予想する。

過去最高業績の更新が続き、長期経営計画「31 in ’31」に沿った成長が軌道に乗る。

B-Rサーティワンアイスクリームは、2025年12月期第1四半期において売上高6,585百万円(前年同期比+18.4%)、営業利益420百万円(同+54.0%)を記録し、過去最高水準を更新。特にテイクアウト需要を捉えた商品戦略が奏功し、アイスクリームケーキやコラボ商品が好調に推移している。また、原材料費の高騰を吸収する形で粗利益率は前年同期比2.5ポイント改善した。

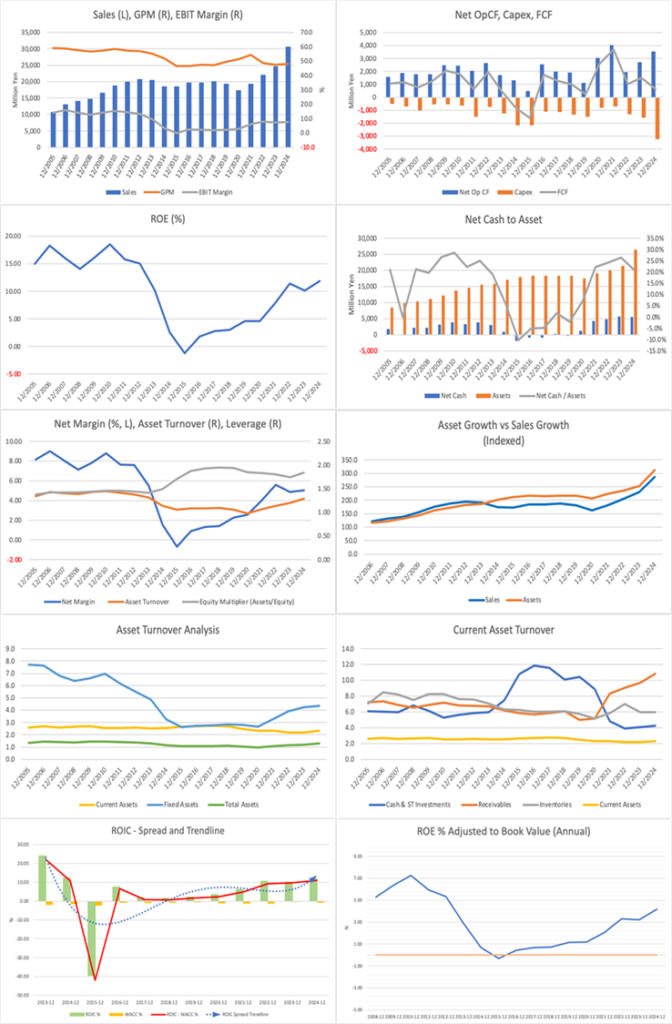

今期(FY12/2025)通期予想では売上高328.6億円、営業利益24.3億円、親会社株主に帰属する当期純利益15.5億円と、いずれも前期を上回る見込み。予想PERは26.1倍、PBR2.98倍、ROE11.4%と評価水準には一定の割高感もあるが、成長の質と安定性を踏まえると、投資妙味は継続している。

中期的には、「31 in ’31」と題した長期経営計画の下、2031年に税引前利益31億円達成を目指している。ブランド力強化、デジタルシフト、スマート店舗運営、販売拠点の拡大といった4本の柱を軸に、国内1,100店舗超の展開と海外事業の本格化が視野に入る。

一方、最大の課題は株主構造と上場維持基準適合問題である。2024年末時点での流通株比率は20.43%と基準未達であったが、関係会社による立会外分売などにより、2025年3月時点で約22.93%まで改善。スタンダード市場の上場維持基準(25%以上)達成は視野に入りつつある。

経営課題としては、人件費や原材料費の高止まり、人口動態による消費構造変化、さらにキャラクターコラボや季節商材への依存度の高さが挙げられる。モバイルオーダー、31Clubアプリ、ToGo専門店舗など、新規顧客層へのアプローチが継続成長の鍵を握る。

不二家によるTOBが最大の株価変動要因。強いブランド力と顧客基盤、デジタル投資が成長を下支え。

株主構造の制約を踏まえた場合、流通株式の拡大は限定的であり、最大のイベントは不二家によるTOBの現実化である。その動向次第で企業評価は一変しうる局面にある。

なお、同社の最大の強みは「ブランドの力」に他ならない。来店動機の多様化に対応した新作フレーバーの毎月投入、人気キャラクターとのコラボレーション、アイスケーキのパティスリー化など、価格以上の付加価値提供に成功している。F1(Flavor First)やMOMENTSなどの新しい店舗デザインも功を奏し、直近では33店舗の全面改装が完了した。これらの施策が顧客満足度の向上に寄与し、単価上昇と既存店売上高の連続成長を実現している。

また、会員アプリ「31Club」は900万人を超える登録者を持ち、全体売上の4割以上を占めるに至っており、リピーター基盤としての機能を強めている。モバイルオーダーやデジタルサイネージ導入など、デジタル投資の成果も売上拡大に貢献している。

大株主に不二家とInspire Brandsを擁し、両社で75.96%を保有する構造が支配的。

2025年5月末時点での発行済株式総数に対する保有比率は以下の通り:

- 不二家株式会社:37.98%(3,663千株)

- Inspire Brands, Inc.:37.98%(3,663千株)

- Causeway Capital Management LLC:0.49%(48千株)

- Columbia Multi Manager International Equity Strategies Fund:0.49%(48千株)

- BR31従業員持株会:0.33%(32千株)

- Fuji Nihon Corp.:0.26%(25千株)

- Yorozu Express Co., Ltd.:0.25%(24千株)

これらを合算すると、上位7社で78.78%を占め、実質的に流通株は限定的となる。2025年3月末時点での流通株比率は22.93%と、スタンダード市場の上場維持基準である25%に近接しており、引き続き上場基準の適合に向けた施策が求められる。

株主構造の硬直性が市場評価の制約要因であるが、TOBや持株比率変更などによる資本政策の転換は、中長期での再評価契機となり得る。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)