2026年6月22日

Japanese

Home

Omega Investment株式会社

ラサ工業 (Price Discovery)

Buy on Weakness

Profile

ラサ工業は、半導体向け高純度リン酸を主力とする化成品メーカーであり、凝集剤や電子材料、建設・土木機械なども手掛ける。1918年設立。主力の化成品事業が全体の8割超を占め、機械・電子材料などを含む多角化構造を持つ。

同社の事業別売上高構成(営業利益率)は以下の通りである:化成品84%(13%)、機械10%(3%)、電子材料4%(16%)、その他2%(64%)。海外売上比率は41%に達しており、製造拠点は日本、台湾、韓国に展開。2027年には米国での生産も開始予定で、グローバルでの安定供給体制が整いつつある(いずれもFY2025/3時点)。

| 証券コード |

| 東証PRM:4022 |

| 時価総額 |

| 32,134 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

半導体向けリン酸が好調。AIブームが強力な追い風に。

ラサ工業は半導体製造に欠かせない高純度リン酸で国内シェア5割超。日本、台湾の連結子会社、韓国の持分法適用合弁会社の3カ国で製造し、各国の半導体関連ユーザーに現地生産・現地販売している。2027年には米国にも合弁で新工場が稼働する予定であり、4カ国生産体制となる。

AI半導体生産向けの高純度リン酸の販売が伸び、前2025年3月期は各段階利益で3割以上の増益、営業利益では過去最高益を更新した。半導体市況は引き続き回復基調にあり、今期は売上高492億円(前期比8.3%増)、営業利益51億円(同7.7%増)を計画する。

一方、「中期経営計画2026」では27年3月期に売上高520億円、営業利益48億円、ROE10%としているが、営業利益は2年前倒しでほぼ達成した。26年3月期予想も保守的な印象であり、いずれ見通しを引き上げるものとみられる。

主力の化成品事業には高純度リン酸のほか電子部品エッチング用途向けの凝集剤、コンデンサー向け原料なども含まれ、ハイテク全般の伸びも追い風。なお、今期年間配当は128円で配当利回りも3%台と魅力的な水準。足元PERは10倍割れ、PBR1倍そこそこであり、一段の水準訂正高余地がある。

Investor’s View

Buy on Weakness。安定したROEと着実な成長にもかかわらず、市場は慎重な見方を維持。益回りは依然として魅力的。

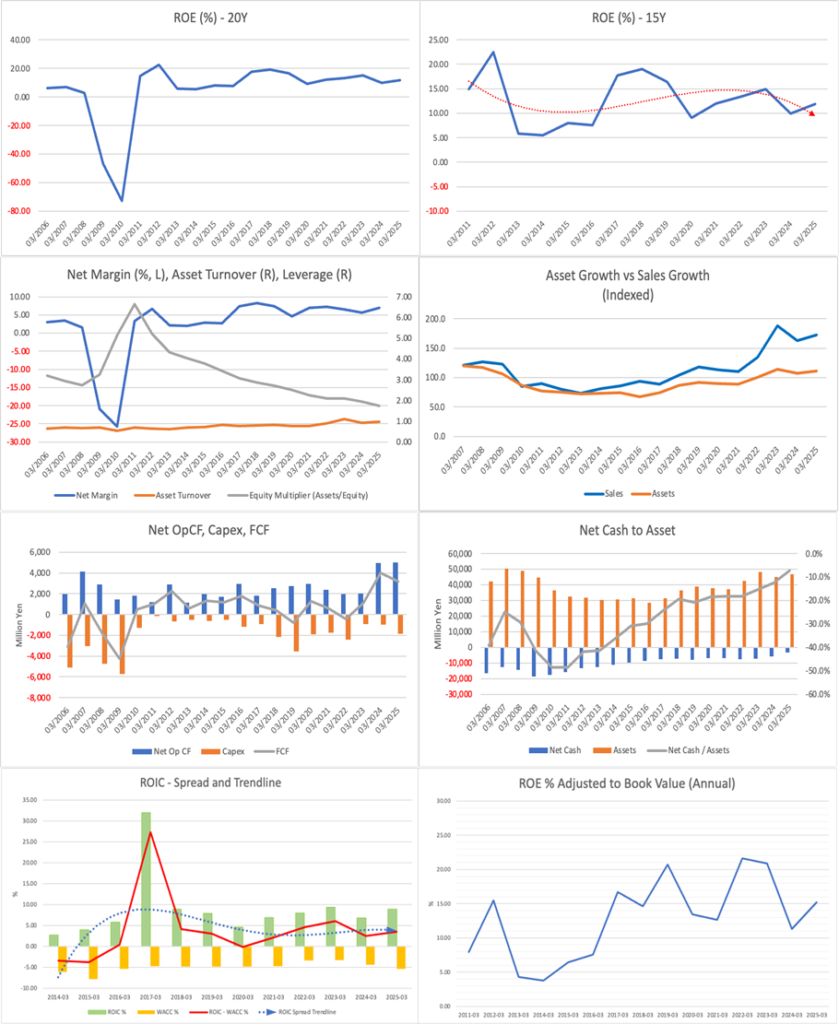

同社は半導体関連銘柄であるが、事業はおおむね安定したトップライン成長を示しており、業績変動は限定的である。ROEは10~15%の範囲で推移し、最終利益率の安定性が背景にある。ROICとWACCのスプレッドは約4%と平凡だが、資本効率は一貫してプラス圏を維持している。

過去2年間におけるキャッシュフローの急増は注目に値する。AI半導体需要の拡大で売上が急伸する中でも利益率は維持されており、事業構造の強さを示している。

PBRは1.13倍、予想PERは9.71倍、予想ROEは11.8%、配当性向30%とされているが、これらが織り込むEPS成長率は+0.2%にとどまる。実際には過去5年間のEPS CAGRが+18%と高水準であり、また長期実績からも同社はシクリカル企業ではない。市場の評価は慎重に過ぎる印象であり、益回り(equity yield)は10%超に達している。

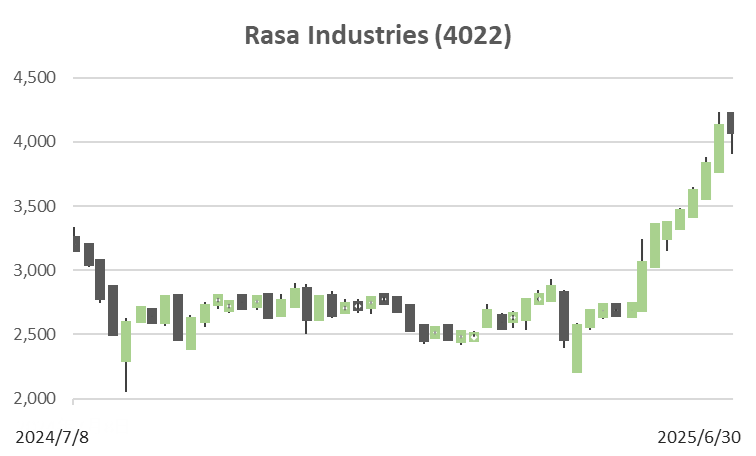

一方で財務レバレッジは顕著に低下しており、ROEのさらなる上昇を抑制している。自己株式取得は資本効率を引き上げる有力な選択肢である。株価は5月以降に50%上昇しており、現状はやや過熱感がある。押し目での短中期的な組み入れが望ましい。

直近の業績

半導体需要の回復を背景に、化成品がけん引し各段階で30%超の増益。営業利益は過去最高を更新。

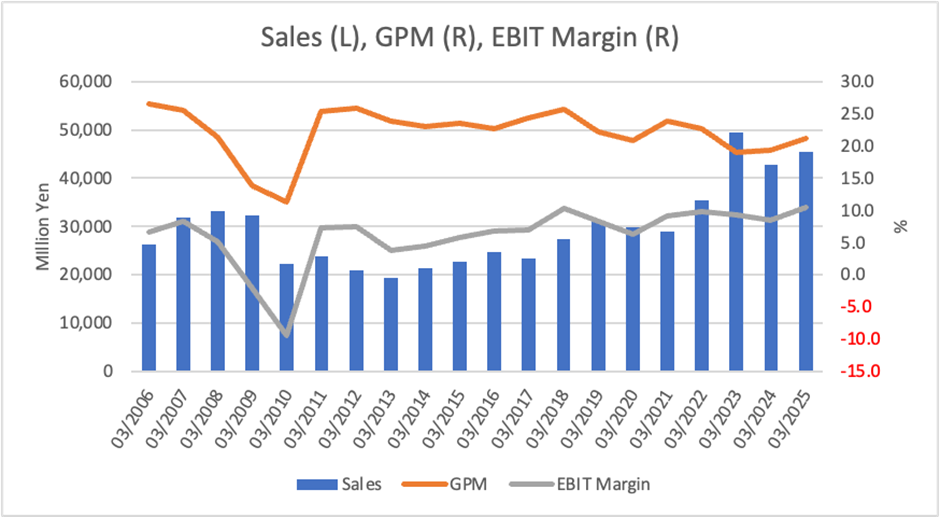

2025年3月期は売上高454億円(前年比+6.2%)、営業利益47億円(同+31.9%)、経常利益46億円(同+35.5%)、親会社株主に帰属する当期純利益は31億円(同+31.4%)と、各利益段階で3割を超える大幅な増益となった。

増益の主因は化成品事業における半導体向け高純度リン酸の販売数量増であり、市況回復が背景にある。他方、機械事業はプラント販売の反動や棚卸資産評価損により減益、電子材料事業も売上減により減益となった。セグメント別利益では、化成品が前年同期比+59.9%の大幅増益と唯一の増加セグメントとなった。

営業キャッシュフローも前期比で微増の50億円となり、堅調な利益創出力を維持。財務キャッシュフローは借入金返済などにより16億円のマイナスだったが、現金等の期末残高は50億円と前期比で増加している。

通期業績予想

2026年3月期は増収増益を継続見通し。配当も128円へ増配。

会社計画では、2026年3月期の売上高を492億円(前年比+8.3%)、営業利益を51億円(同+7.7%)、経常利益を49億円(同+6.5%)、当期純利益を33億円(同+5.4%)と、増収増益の継続を見込んでいる。

セグメント別には、化成品事業が42,000百万円(+10.0%)、機械事業が4,500百万円(+0.2%)、電子材料事業が1,600百万円(+1.6%)の見込みで、いずれもわずかながら増収傾向となっている。

配当は中間64円、期末64円の年128円を予定しており、前期比で8円の増配となる。想定為替レートは145円/USDであり、円安水準が追い風となる可能性もある。

成長戦略とリスク

化成品の海外展開強化と半導体依存の高度化。米国工場が鍵を握る。

同社の成長戦略は「Rasa Vision 2033」および中期経営計画「2026」に基づき、以下の3点が主軸となる:

- 高純度リン酸のグローバル展開:台湾に続き米国にも製造拠点を設け、半導体需要の旺盛な地域での供給体制を強化。AI半導体や先端ロジック向け需要に的確に応える。

- ROIC志向の資本効率経営:営業利益目標よりもROE10%、ROICの維持を中核指標とし、収益構造の選択と集中を進める。

- サステナビリティ対応:水処理・脱臭用途の凝集剤や放射性ヨウ素吸着剤などの開発により、環境負荷低減型のポートフォリオ構築を図る。

リスク要因としては、①半導体市況の急変動、②原材料価格(リン鉱石等)の高騰、③新工場稼働遅延・コスト増大、④機械部門の収益性低下などが挙げられる。

中期経営計画

数値目標は既に達成水準に到達。見通しの上方修正が焦点に。

中期経営計画「2026」では、2027年3月期に売上520億円、営業利益48億円、ROE10%以上を掲げている。しかし、2025年3月期の時点で営業利益はすでに47億円を達成しており、今期予想は51億円と、2年前倒しでほぼ数値目標をクリアしている。

本計画では資本コストを意識した経営、成長投資と還元のバランス、グローバル化の加速を謳っており、特に米国工場(合弁)の稼働が、実質的な中計進捗のマイルストーンとなる。

このため、2026年3月期中に業績予想・中期計画の上方修正が行われる可能性があるとみられ、資本市場の注目を集めやすいタイミングといえる。

株価とバリュエーション

5月以降の株価は50%上昇と急騰。依然として益回り10%超、成長期待は株価に織り込まれず。

株価は2025年5月以降に急騰し、短期間で50%超の上昇を記録しているが、現在の株価水準においてもバリュエーションは割高感を欠いている。

予想PERは9.71倍、PBRは1.13倍、予想ROEは11.8%であり、これらから計算されるインプライドEPS成長率は+0.2%にとどまる。実際には過去5年間でEPSのCAGRが+18%であるにもかかわらず、市場は今後の成長性をほとんど織り込んでいない。

配当性向は30%で、配当利回りは3%台後半、equity yield(益回り)は10%を超える水準。資本効率に対する市場評価の乖離は依然として大きく、ROEの安定性に対して過度に慎重なバリュエーションとなっている。

中計の数値目標前倒し達成や米国新工場の立ち上がりといった具体的なマイルストーンが可視化されれば、今後の再評価余地は大きいとみられる。

株主構成

創業系持分や主要顧客企業が上位株主に位置。浮動株比率は高く、需給面での値動きに注意。

2025年3月期時点における大株主構成は以下の通り:

- ラサ工業事業協力会:5.45%

- RS Technologies:4.66%(主要顧客)

- 三井住友DSアセットマネジメント:5.00%

- アセットマネジメントOne:3.61%

- みずほフィナンシャルグループ:3.15%

- 野村アセット、三菱UFJアセット等の国内機関投資家も3%弱で分散保有

上位10名で約35%、うち事業関係者および主要顧客が合計10%程度、金融機関・運用会社系が25%程度を占める。自己株式保有は約1.7%。

筆頭株主が事業協力会である点は、同族色のない公開企業としての特性を示すと同時に、IR・資本政策次第で投資家の関心が集まりやすい構造ともいえる。

浮動株比率は概ね70%超と高く、急激な需給の変化やテーマ化による短期的な株価ボラティリティには留意が必要である。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)