2026年7月27日

Japanese

Home

Omega Investment株式会社

トリケミカル研究所 (Price Discovery)

Cautious Watch

Conclusion

ニッチなHigh-kリーダー、1Qは過去最高益。南アルプス新工場の立ち上げがリレーティングの引き金となり得る。プロダクトミックス主導のROE≥16%の持続を確認しつつ、押し目買いを狙いたい。

Profile

先端半導体に不可欠な高純度化学化合物のニッチ・トップ。海外売上比率は約8割でグローバル需要の波に乗る。

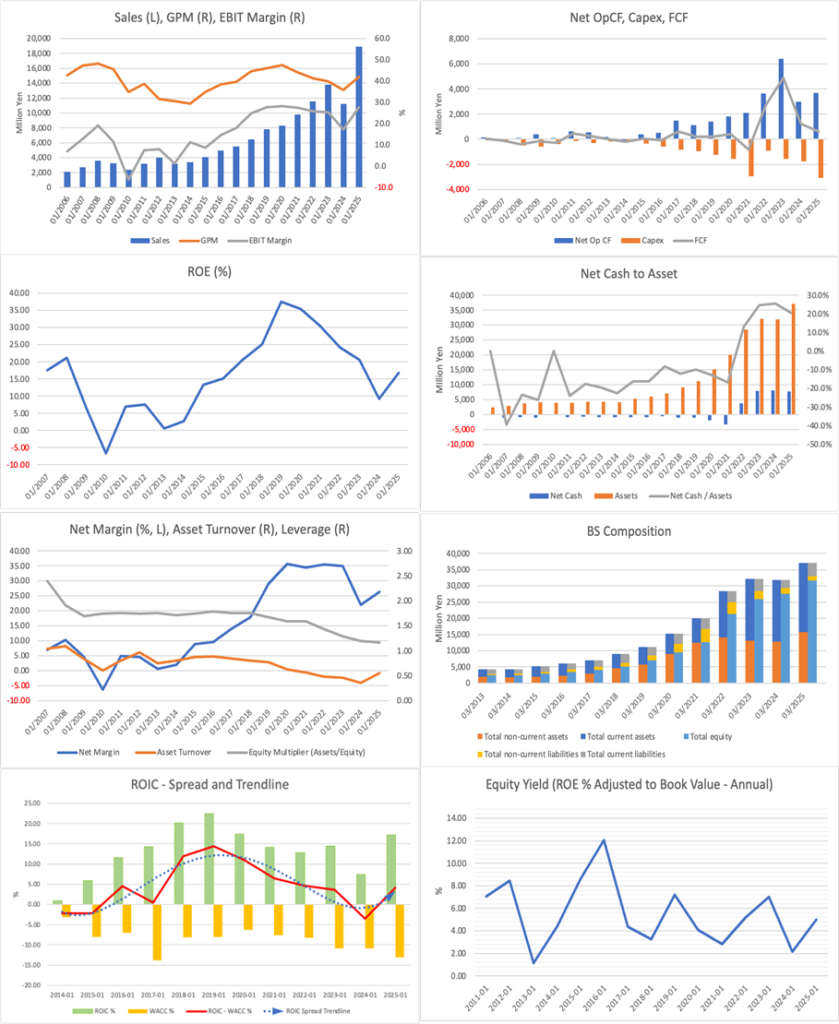

同社は半導体製造用高純度化学化合物の開発・製造・販売を行う。中でもHigh-k材料(高誘電率絶縁膜)が主力で、先端ノードでの歩留まり・信頼性確保に資する点が競争力の源泉である。FY01/2025時点で事業売上は実質単一セグメント(半導体製造用高純度化学化合物)で、海外売上比率は約79%。FY01/2026第1四半期の自己資本比率は80.7%と極めて厚い財務基盤を維持する。

| 証券コード |

| 東証PRM:4369 |

| 時価総額 |

| 99,933 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

半導体向け材料でニッチトップ戦略。先端半導体分野で不可欠。

トリケミカル研究所は半導体製造用高純度化学化合物の開発・製造・販売を手掛けている。主力製品は先端半導体分野に欠かせない高誘電率絶縁膜材料(High-k材料)。決して市場規模の大きい材料ではないが、ニッチな市場で高シェアを有することで高い収益性と高成長を実現している。

前期の大幅増益に続き、2026年1月期も売上高260億円(前期比37.5%増)、営業利益60億5000万円(同15.1%増)と2ケタ成長を見込む。5月発表の1Q(2〜4月)決算は売上高65億6900万円(前年同期比2倍)、営業利益17億1200万円(同2.5倍)といずれも過去最高となる好調な滑り出しで、8月29日に発表予定の2Q決算にも期待が膨らむ。

1Qは前年のメモリ不況から回復し、中国向け売り上げが急成長。台湾向けも過去最高の水準となっている。半導体先別で見てもメモリー・ロジック向けともに過去最高ベースの売り上げを更新した。

今後は3月に稼働開始した南アルプス事業所における次世代3D NAND用エッチング材料の量産や新規素材の開発、台湾子会社の出荷増などによる業績貢献が想定され、通期では会社計画上振れの期待も。

Investor’s View

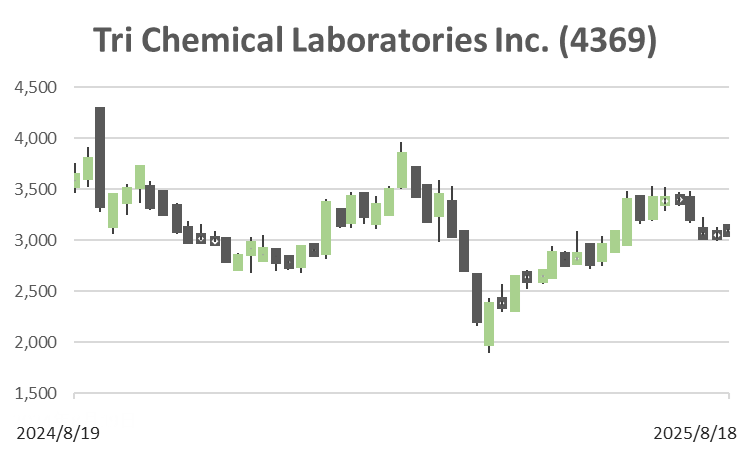

Cautious watch。 足元の収益モメンタムは明確だが、株価は2024年初頭のピーク後の調整をなお引きずる。現在の予想PER約19.9倍、PBR約3.18倍、予想ROE約16%という水準は、残余利益アプローチで長期成長率g≈5%を織り込む中立圏と読める。回復が“持続的成長”へと遷移する確証が増えるまでは、評価の切り上がりには慎重さが残る。

一方で、1Qは売上・利益とも過去最高となり、中国・台湾を中心に需要が広がった。用途別でもHigh-kやEtchingなどコア製品の伸長が確認でき、南アルプス新工場の量産立ち上げが本格化すれば、ミックス改善と稼働率上昇が相まって収益性の底上げが進み、ROE≥16%の定着に現実味が増す。この“量から質”への転換が明示されるかが、次の評価ステップの要点である。

財務面の安定性は特筆に値する。2011年1月期以来、赤字転落や経営危機は一度もなく、自己資本比率は80%超と極めて厚い。ビジビリティが低い局面でも耐性の高い構造だが、同時に資本は過剰であり、成長投資と株主還元の最適化余地が残る。株主基盤は国内外の機関で厚く、とりわけCapital Research & Management(Small Cap World Fund)の7.94%保有は、アウトサイダーとして最大の持分であり、事業クオリティへの評価の表れといえる。

バリュエーションの含意として、gが6%へ切り上がるなら理論PBRはおおよそ4倍水準となり、3,800円前後のレンジが視野に入る。他方、gが4%台にとどまるなら2,600円台も説明可能で、DCFのクロスチェックでも公正価値は概ね3,300〜3,700円に収れんする。したがって当面はCautious watchを維持し、数量×ミックス改善の持続、新工場立ち上げの経済性(固定費吸収・歩留まり)、地政学・関税環境下での受注の粘着性が確認できる局面で、押し目を段階的に拾う戦術が妥当と判断する。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)