2026年7月27日

Japanese

Home

Omega Investment株式会社

KeePer技研 (Price Discovery)

Buy

Conclusion

高ROICとWACCの安定スプレッド、LABOとディーラー両輪の数量拡大を背景に、中期のEPSは成長には自信がもてる。ノーマライズ前提のDCF・PBR双方で適正株価は現水準を大きく上回り、買いを推奨する。

Profile

自動車コーティング材/洗車ケミカルの製販(BtoB)と「KeePer LABO」の直営・FC(BtoC)を二本柱とする収益モデル。技術・品質・チャネルの三位一体で高収益成長を継続。

KeePer技研は、コーティング材・洗車ケミカル等の開発・製販(BtoB)と、直営およびFCによるカーケア店舗「KeePer LABO」(BtoC)を展開する。事業別では、FY6/2024時点で「製品等」46%(営業利益率約39%)、「LABO運営」54%(同約20%)と、収益性と規模のバランスが取れたポートフォリオである。

「製品等」事業は、コーティング関連資材・洗車ケミカル・施工機材・教育/検定関連商材を、ガソリンスタンド、新車ディーラー、整備工場等に供給する。「LABO」事業は、コーティング施工、洗車、各種メンテナンス等のBtoCサービスを提供する。直営店に加えてFC加盟店を通じて店舗網を形成する。販売チャネルは、ガソリンスタンド経由に加え、新車ディーラー向けの純正/推奨採用ルートを含む。主要KPIは、LABO店舗数、施工台数、客単価、ディーラー採用拠点数、施工技術者数/資格保有者数などの運営指標である。

| 証券コード |

| 東証PRM:6036 |

| 時価総額 |

| 109,588 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

今期200店舗体制へ

洗車・カーコーティングのKeeper技研は8月現在で国内159店舗を展開。今6月期中に大台の200店舗を目指す。

今期は売上高230億9300万円(前期比12.2%増)、営業利益70億9800万円(同16.3%増)と前期に続く2ケタ成長、8期連続の過去最高業績見通し。既存店売上高は微増にとどまる見込みだが、新店の寄与や昨年から募集を開始したフランチャイズ関連売り上げが堅調に推移する。

前期は来店台数が前々期比14%増と好調だった。異例の暑さで顧客の「さっぱりキレイにしたい」ニーズが高まったという。また、製品等関連事業においては、新車ディーラーを中心とした「新車マーケット」と、ハウスクリーニングやBtoC向けのお風呂・キッチンキーパーといった「車以外のサービス」が成長し、セグメント売上を牽引した。

なお、同社が保有するソフト99コーポレーション(4464)の全株式を堯アセットマネジメントによるTOB(株式公開買い付け)に応募し、23億6800万円の特別利益を計上予定。通期業績予想には織り込み済みであり、年間配当は前期実績の60円を下限として維持する方針。追加的な株主還元の有無については、第1四半期決算時を目途に示すとしている。

Investor’s View

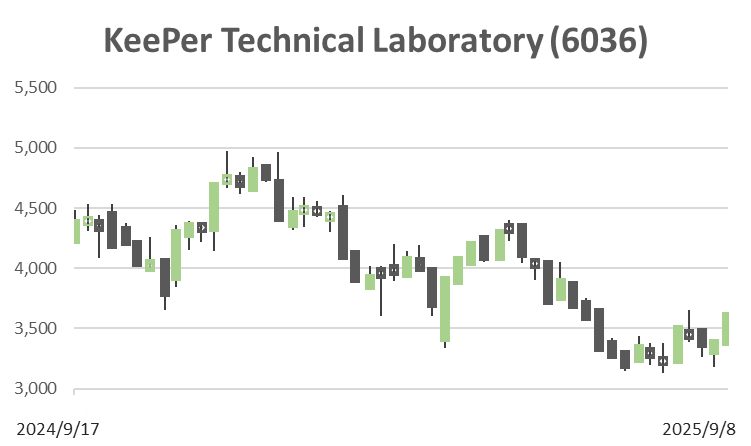

昨年、年初来の大きな株価下落によるバリュエーションの下方修正は行き過ぎ。フェアバリューは高い。投資判断は買いが妥当であろう。

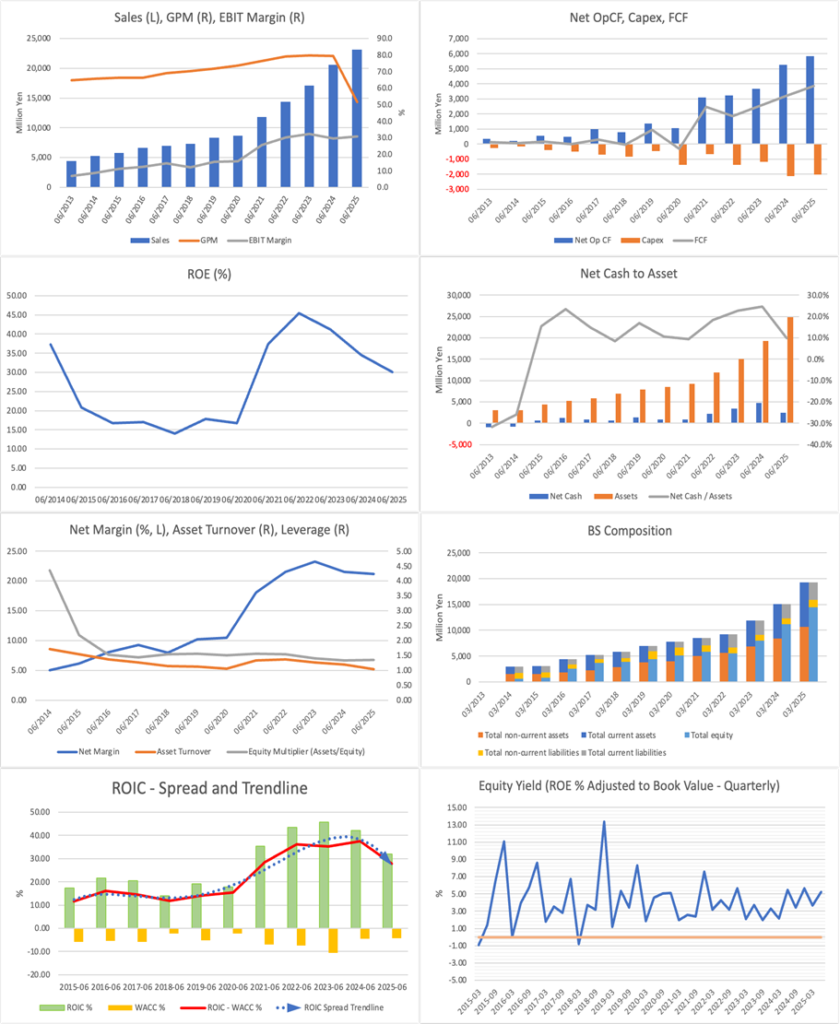

割引率をWACC6%、ターミナル成長率2%とするDCFに基づく内在価値は1株当たりおよそ4,700円台となり、現株価3,520円を上回る。PBRアプローチでは、中期ノーマライズ前提としてROE15%・配当性向50%・コストオブエクイティ9%を置いた理論PBRが約5.0倍、FY26E BPS約865円を乗じて約4,325円が得られ、DCF水準と大枠で整合する。さらに、ROICはWACCを大きく上回ると推計され、資本コストに対する正のスプレッドを通じて企業価値を継続的に創出し得る構造にある。短中期には年率20%前後のEPS成長を積み上げる余地があり、これが実現する限り、バリュエーションの再評価余地はなお大きい。以上を踏まえ、12か月目標株価は4,600〜4,800円と考える。

株価評価の枠組みは三点である。第一にDCFである。FY26会社計画を出発点に、出店・人員投資の回収を見据えた漸減型の成長パスと、D\&A・CAPEX・運転資本の実務的な比率前提を置いたうえで、WACC6%の割引を適用した結果、内在価値は4,700円台に集約する。感応度としては、割引率・永続成長率のわずかな変化に対しても理論価格は高い弾力性を示すが、いずれの現実的前提においても現株価に対するディスカウントは縮小しやすい構図にある。第二にPBRである。ノーマライズされたROEと配当性向から導かれる理論PBRは、現在の事業収益性を前提とすれば4,000円台半ばの水準を正当化する。第三にROICである。投下資本に対する税後営業利益は高水準であり、WACCとの差は十分に厚い。資本効率の持続可能性が担保されるならば、PBRプレミアムの持続性が裏付けられる。

同社の高収益・高成長の源泉は、技術・品質・チャネルの三位一体に求められる。第一に、コーティング技術と品質統制に裏付けられたブランド力である。均質な施工品質を担保する教育体系と評価制度がサービスのばらつきを抑制し、単価・稼働・再来率の好循環を生む。第二に、チャネル戦略の転換である。ガソリンスタンド主体の市場縮小を先取りし、LABOの出店拡大と新車ディーラールートの深耕へ軸足を移したことにより、新車販売時点での提案機会を獲得し、施工シェアの拡大余地を広げている。第三に、規模の経済と運営の標準化である。先行する人材投資と設備投資がキャパシティと生産性の底上げに寄与し、中長期のマージン維持とFCF創出力の強化につながる。

株式に投資する魅力は、以上の源泉から帰結する三点に整理される。すなわち、高ROICとWACCの安定的なスプレッドに支えられた強固な価値創造力、ディーラー純正採用やLABO展開に依拠する中期の数量成長シナリオ、そして市場浸透率がなお限定的であるがゆえに温存されている長期の拡張オプションである。これらは、バリュエーション面での防御力と上方余地の双方を同時に提供する。もっとも、猛暑等の気象要因、コスト上昇、既存店稼働や単価の変動、投資回収期間のブレといった不確実性は残存するため、四半期のKPI(出店進捗、技術者充足、純正採用の採択数、施工単価)のモニタリングを通じて前提の健全性を不断に検証する必要がある。

総じて、DCF(WACC6%)の理論値とPBRのノーマライズ評価が指し示す水準は概ね整合的であり、ROICの優位性がその裏付けとなる。年率20%前後のEPS成長が継続する限り、現株価は投資妙味を有する水準である。したがって、本稿は押し目での段階的な買いを推奨し、12か月で4,600〜4,800円への収斂を基本シナリオとするものである。

バリュエーション(PER 13.8、PBR 5.32、ROE 30.8%、配当性向約29%)は、市場が約 21.9% のEPS成長率を織り込んでいると推定される。過去5年間のEPSのCAGRは+40%であったが急成長局面は終わり、成長は減速していくという見方はやや慎重ながらもリーゾナブルな予想の範囲にあるといえよう。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)