2026年5月11日

Japanese

Home

Omega Investment株式会社

日産化学 (Price Discovery)

Buy

Conclusion

十期ぶり減益からの完全復活で先端半導体と水稲用除草剤が牽引し過去最高を更新。行き過ぎたマルチプル縮小で株価は割安圏にあり、過剰自己資本の是正と先端材料の拡大が進めば資本利益率再加速により、上値余地は大きい。

Profile

機能性材料(ディスプレー・半導体向け等)と農業化学品を中核とするスペシャリティ化学メーカー。

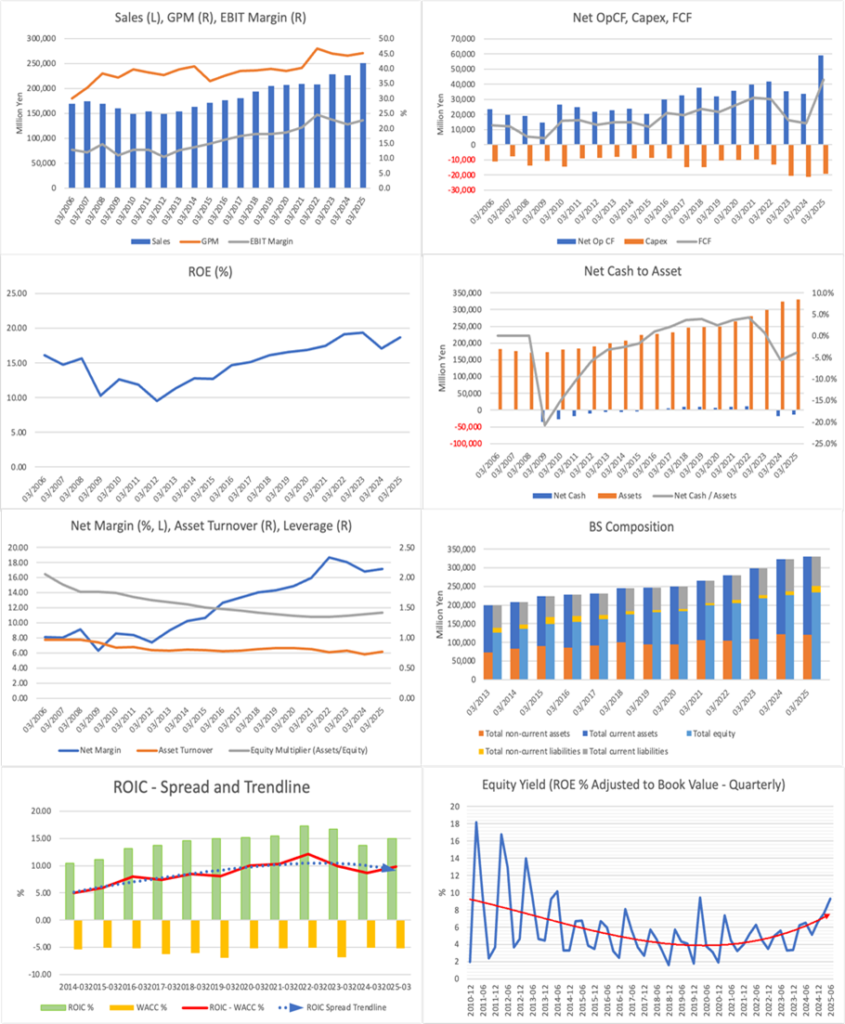

同社は高付加価値領域への集中と継続的な製品アップグレードにより、売上拡大と収益性の両立を進めてきた。収益ドライバーは、先端ノード向け半導体材料や高機能ディスプレー材料、国内トップクラスのブランド力を持つ農薬群であり、卸売(原材料・製品の外部販売等)を含む安定的な収益基盤が全社のキャッシュ創出力を下支えする。海外売上比率は過半で、グローバル顧客との長期的な供給関係・認証プロセスを通じて参入障壁を構築している。

事業別売上高比率%(営業利益率%):化学品 9 (0)、機能性材料 27 (29)、農業化学品 26 (30)、ヘルスケア 2 (32)、卸売 33 (3)、他 4 (2) 【海外】58(FY3/2025)

同社の収益構造は、ミックス改善(高マージン領域の比重上昇)とサプライチェーン運営の効率化により、景気循環や原材料価格変動に対する耐性を高めている。研究開発は主力領域に重点配分され、用途拡大・世代交代(先端半導体材料や高機能薬剤など)を見据えたパイプラインが継続的に積み上がっている。資本配分は、成長投資と株主還元のバランスを重視しつつ、キャッシュフロー創出力を背景に財務の健全性を維持している。

| 証券コード |

| 東証PRM:4021 |

| 時価総額 |

| 733,522 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

10期ぶり減益ショックから完全復活。機能性材料、農業化学品が牽引。

日産化学はディスプレー・半導体などの機能性材料や、国内シェアトップの農薬が絶好調。2026年3月期第1四半期(4〜6月)決算は19.1%増収、25.4%営業増益と会社計画に対して上振れスタートとなり、売上高、営業利益、純利益は同四半期として過去最高を更新した。

機能性材料事業はディスプレイ材料、半導体材料、無機コロイドのいずれも好調で、特に多層材料やEUV材料の伸びが顕著。農業化学品では、国内向けでアルテア(水稲用除草剤)やグレーシア(殺虫剤)、海外向けでライメイ(殺菌剤)やタルガ(除草剤)が伸長した。このうちグレーシアは当初のピーク時売上高目標100億円を前期に達成し、今年5月に125億円へ上方修正している。

通期予想については、期初に開示した売上高2622億円(前期比4.3%増)、営業利益576億円(同1.3%増)を据え置いているが、現時点で特段のリスクは見当たらず、計画上振れが濃厚だ。引き続き半導体先端材料、水稲用除草剤の伸長が見込まれ、前期の10期ぶり営業減益から完全復活となりそうだ。

また、自社株買いや増配など、株主還元姿勢への評価も高まっている。前期は100億円規模の自社株買いを実施済みだが、さらに3月に75万株(30億円)を上限とする自社株買い、その後5月にも250万株(90億円)を上限とする自社株買いを発表した。

Investor’s View

Buy。当期利益率17%・ROE約20%の実力に対し、マルチプル縮小は行き過ぎ。過剰自己資本の是正と先端材料の伸長でROEが再加速すれば上値余地は大きい。

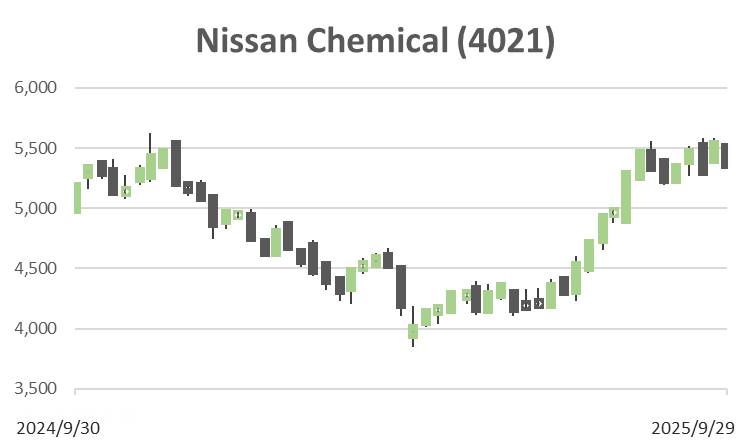

売上を拡大させながら、2009年3月期には6.3%だった当期利益率を、一貫して向上させ、2025年3月期には17.1%にまで引き上げた同社の実績には目を見開くものがある。20%近いROE達成の大きなドライバーであり、経営は高く評価される。にもかかわらず株価は2022年以来下落し続け、年初来上昇率も12%に止まりTOPIXを3%アンダーパーフォームしている。その間に、3%超であった株式の益回りが足元では9%超にまで拡大している点は見逃すべきではないだろう。今後の利益率拡大モメンタムの予測は困難だが、ROEのアップサイドに関しては、70%近い過剰自己資本比率の是正余地が大きな魅力であることは明らかだ。CF創出には余裕があり、この点を改善することは経営陣にとってはさして難しい選択ではないであろう。Stock Hunterが述べる通り、すでに経営陣は資本適正化に着手している。

市場が織り込むEPS成長率は概ね妥当

予想PER 16.28、実績PBR 3.23、予想ROE 20.0%、予想EPS 344.7円、予想配当 183円)、配当性向は約53.1%、留保率は約46.9%である。これらが織り込む長期EPS成長率は約9.5%で、市場は高いROEを前提に、留保投資で年率9%台のEPS成長が続く像をすでに織り込んでいると読み解くのが妥当である。実績面では、直近数年のEPSはサイクル影響を受けつつも高水準を維持しており、過去5年間でCAGR+8%を達成。先端半導体材料・水稲用除草剤等をドライバーとする、中計で予測されている持続成長率とも整合的である。したがって、長期間にわたる株価不振の主因は、減益ショックや成長鈍化懸念というよりも、むしろ過度な成長期待が修正される過程で株価マルチプルが縮小したからと見るべきであろう。

なぜ業績好調でも株価が冴えないのか

第一に、22年時点の高い期待を背景に拡張したバリュエーションが、その後の金利上昇・リスクプレミアム再評価で圧縮している。第二に、半導体・農薬の両ドライバーは強力だが、装置投資サイクル、規制・天候といった非連続性が常に意識され、直線的成長の信頼度が上がりにくい。第三に、会社側の保守的ガイダンス運用と高水準の株主還元は、「攻めの投資余地」を渋く見る投資家の一部でPER再拡張を抑制している。結局、良い実績=即PER上昇になりにくい地合いが3年以上続いた、という理解が適切ではないだろうか。

適正株価の目安(前提と結果のみ)

フェアバリューレンジは、共通前提(EPS=344.7円、配当性向=53.1%、ROE=20%、BPS≒1,724円)の下、PER法では3,050~7,310円、PBR法で4,310~8,960円、ROIC–WACCスプレッド法では5,200~6,200円と算定される。総合すると、適正株価レンジは5,200–6,200円を中心に、ベアケース3,700円台~ブルケース9,000円台を許容する。過剰自己資本の是正(自己株式取得・配当)による顕著なROE押し上げ、先端材料の採用積み増しが確認されれば、ベース~ブル側へのシフト余地が大きい。経営の裁量で実行可能な資本効率改善余地が大きい点、経営陣がすでに資本是正を進めていることを適正株価はブル側にシフトすると予想し、強気の投資見解を維持する。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)