2026年6月9日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Investment report – Basic)

| 株価(10/1) | 1,586 円 | 予想配当利回り(26/5) | 3.2 % |

| 52週高値/安値 | 1,294/1,920 円 | ROE(25/5実) | 11.2 % |

| 1日出来高(3か月) | 3.89 千株 | 営業利益率(25/5実) | 7.9 % |

| 時価総額 | 46.1 億円 | ベータ(5年間) | 0.50 |

| 企業価値 | 9.7 億円 | 発行済株式数 | 2.906 百万株 |

| PER(26/5予) | 10.8 倍 | 上場市場 | 東証グロース |

| PBR(25/5実) | 1.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

キャッシュ創出力と市場が見落としている本業の価値。事業価値と株価のギャップがもたらす投資機会。

投資判断

EV/EBITDA 1.4倍、ネットキャッシュ比率82%。FCF創出力を持つ事業の著しい評価不足に資金を振り向ける好機

株式会社シイエヌエス(以下、シイエヌエス)は、フリーキャッシュフローの継続的な創出力と、それに支えられた圧倒的な財務健全性を特徴とするITサービス企業である。同社は年4〜5億円規模のフリーキャッシュフローを安定的に創出しており、2025年5月期末時点のネットキャッシュは36.6億円と、総資産の約70%、時価総額の実に82%を占める水準に達している。ネットキャッシュを控除した実質的な企業価値であるエンタープライズバリュー(EV)はわずか9億円にとどまり、EV/EBITDA倍率は1.4倍強という著しい割安水準で株式が取引されている。さらに、ネットキャッシュ調整後の予想PERは8倍と、事業の資本効率と成長ポテンシャルを考慮すれば明らかに評価不足の状態が継続している。

こうしたバリュエーションの歪みが放置されている背景には、近年の業績成長に鈍化傾向が見られることが一因としてある。2025年5月期は、売上高が前期比+5.2%の70.0億円と過去最高を記録した一方、営業利益は5.55億円と同▲10.4%の減益となり、利益面での伸び悩みが顕在化した。販管費の増加に加え、人件費や外注費の上昇がコスト構造にのしかかっており、営業利益率も前期の9.3%から7.9%へと低下している。結果として、EPSは158.75円から147.06円へと縮小しており、ROEも11.2%、ROICも11.2%と一定の水準を維持しつつも、過去比では低下基調が続いている。加えて、ROICとWACCのスプレッドは縮小傾向にあり、経済価値の創出ペースにも鈍化の兆しが見られる。

このような状況下で、市場が同社に対して期待しているのは、現預金に偏重した資産構成からの脱却と、ネットキャッシュを活用した資本政策・成長戦略の実行である。実際、同社は2025年5月期〜2027年5月期を対象とする中期経営計画の中で、「エンパワーメントの促進とイノベーションの醸成」を基本方針とし、事業構造の高度化と収益性の改善に取り組む姿勢を明確にしている。戦略の中核には、クラウド・データ・AI分野におけるオリジナルサービス「U-Way」シリーズの事業展開拡大が位置づけられており、ServiceNowやSAS Viyaなどの高付加価値領域に対する注力を通じて、従来の受託開発モデルからの転換を図っている。また、自治体向けを含む新規ソリューションの開発、自治体との連携による社会課題起点のビジネス創出、既存顧客への高単価提案の深化など、収益構造の質的転換を意識した取り組みが見受けられる。

一方で、資本政策に関しては、累進配当方針の継続は明言されているものの、自社株買いやM&A等によるネットキャッシュの能動的活用に関する方針は明確に示されていない。2025年5月期には創業40周年記念配当として1株あたり26円を特別加算したが、記念配当がなくなる2026年予想配当は、1株50円、配当性向34.0%と、比較的保守的な株主還元水準にとどまっている。株式バリュエーションや配当性向から、現在の株価は年率約8%程度のEPS成長率を織り込んでいると推察されるが、実際の過去5年間のEPS成長率(CAGR)は5%にとどまっており、若干の楽観的期待が存在している。

この状況から、株価のリレーティングを実現するには、経営陣が中期計画に掲げた成長戦略を確実に実行し、かつ市場の期待水準を上回る成果を可視化することが不可欠である。加えて、潤沢なネットキャッシュを成長投資、M&A、または機動的な自社株買いといった株主価値向上策に活用するという明確な意志と行動が、マーケットからの信頼回復と評価修正のきっかけとなるだろう。

結論として、同社株式は、ネットキャッシュ控除後の企業価値が著しく割安である点において、明確なディープ・バリュー銘柄であると評価できる。今後の成長シナリオが現実の業績に反映され、市場期待を超える結果をもたらすならば、株価の水準訂正余地は極めて大きい。したがって、本銘柄は中長期の視点で企業価値と株式価値のギャップ収束を狙うバーゲン・ハントとして、機関投資家の投資検討に値する。

1. 会社概要

設立40年、技術と信頼を基盤にした独立系ITサービス企業

シイエヌエスは、1985年7月に東京都港区で設立されたシステムエンジニアリングサービス企業であり、2021年8月には東京証券取引所マザーズ市場(現グロース市場)へ上場を果たした。現在は東京都渋谷区恵比寿南に本社を構え、グループ全体で連結従業員数265名(単体221名、2025年5月末時点)を擁している。

主な事業内容は、デジタル革新推進事業、ビッグデータ分析事業、システム基盤事業、業務システムインテグレーション事業、そしてコンサルティング事業の5つで構成される。これらは全て単一セグメントである「システムエンジニアリングサービス事業」に包含されており、技術支援から開発・運用・保守までを一気通貫で提供する体制が整っている。連結子会社としては、北海道に拠点を置く株式会社シイエヌエス北海道を100%出資で保有している。

長年にわたり大手SIerや金融機関、公共機関などを中心とした顧客基盤を構築しており、主力取引先には NTTデータ、NTTデータグループ、野村総合研究所グループ、日鉄ソリューションズグループなどが名を連ねている。

また、近年はデジタル革新推進の潮流を踏まえ、2025年にServiceNow ITSMの導入支援サービスを開始し、今後のクラウド運用領域でのシェア拡大を見据えた戦略が示されている。さらに、「U-WAY」ブランドのもと、エンジニアのキャリア支援・社内育成の可視化にも注力し、人材力強化とエンゲージメント向上を通じた中長期の収益性向上を図っている。

資本金は4億7,877万円、発行済株式数は2,906,000株であり、グロース市場上場企業としては中型に位置する。人的資本の観点では、平均年齢は32.7歳、平均勤続年数6.0年、平均年間給与は683.9万円(2025年5月期)であり、比較的若手の構成が多く、定着率の維持と高度IT人材の育成が経営課題のひとつとされている。

企業理念には「私たちは国際化社会の中で、社員ひとり一人の個性を尊重し、誠実を旨とし、情報技術の先進的活用により顧客企業と社会の発展に貢献する」ことを掲げており、特に近年は「人を想う力で、社会を前進させる新価値を、生み出す」というミッションのもと、社会課題起点の事業開発や地域貢献型ソリューションの拡充にも注力している。今後の成長に向けては、単なるSIビジネスからの脱却と、プロダクト型・アセット型ビジネスへの転換を明確に経営戦略の中心に据えており、その体制整備は新中期経営計画(2025年度〜2027年度)の中核要素として位置付けられている。

2.事業の特色、内容

受託型からソリューション型へ。五事業領域の深化と自社ブランドによる差別化戦略

シイエヌエスは、情報システムの開発・運用に関する包括的なサービスを提供するシステムエンジニアリングサービス企業である。事業内容は5つの分野に大別されており、①デジタル革新推進事業、②ビッグデータ分析事業、③システム基盤事業、④業務システムインテグレーション事業、⑤コンサルティング事業である。

デジタル革新推進事業は、同社が最も注力している領域の一つであり、クラウド、AI、業務自動化を中核とする技術支援を通じて、顧客の業務プロセスの高度化と効率化を支援している。特にServiceNow製品を用いた運用業務のデジタル変革支援や、データベース性能改善のコンサルティングに強みを持ち、NTTデータとの協業案件が複数進行している。2025年5月期には、当該事業の売上高は22億円(前年比+21%)を超え、事業別売上構成比の31.4%を占める最大セグメントとなった。

ビッグデータ分析事業は、SAS Institute Japanとの提携を軸に、データマネジメントや分析モデルの構築支援を行う。近年は、クラウドベースのAI/アナリティクスプラットフォーム「SAS Viya」の導入支援に特化した独自サービス「U-Way Migration to SAS Viya」を展開しており、データ駆動型の経営支援に貢献している。主要顧客は、通信、金融、小売などの大手企業であり、当該事業の売上高は13.3億円(同+16.7%)、売上総利益率は21.1%とやや低下したが、案件の大型化が進んでいる点が特徴である。

システム基盤事業は、クラウド基盤の設計・構築・運用支援を担い、AWSやOracle Cloud Infrastructure(OCI)への対応実績を多数有する。近年では、オラクルの仮想基盤やVMwareソリューションを対象とした「U-Way」シリーズの商材提供が始まり、自社プロダクトによる差別化が試みられている。2025年5月期には、当該事業の売上高は18.1億円(同+1.8%)であり、営業面での新規受注拡大にはやや課題が残った。

業務システムインテグレーション事業は、同社の伝統的な中核事業であり、特に金融業界における信用リスク管理、金融規制対応、法人向けの業務システム構築に強みを持つ。顧客の個別業務に即したアプリケーション設計から導入後の保守運用までを一貫して担い、高いリピート率を維持している。売上高は15.4億円(同+1.2%)、売上総利益率は26.0%と、全事業中でもっとも高い収益性を確保している。

コンサルティング事業は2024年5月期より本格展開を開始した新領域であり、DX構想策定、ITリテラシー教育、デジタル人材育成、技術アドバイザリーなどの上流支援を中心にサービス提供を行っている。2025年5月期における売上高は1.24億円と事業規模はまだ限定的であるが、公共セクターへの提案活動を含む営業強化を背景に、中期的な成長が期待されている。なお、売上総利益率は24.4%と一定の収益性を確保しており、同社では当該事業を全社横断型の戦略的取組みとして位置づけ、リソースの集約とノウハウの蓄積を進めている。

同社が取り組む5つの事業に共通してみられる方向性は、従来の技術人材による受託開発型モデルから、ストック性・再現性の高いソリューションビジネスへの転換である。その象徴的な事例が「U-Way」ブランドの整備であり、ServiceNowやOracle Cloud、SASなどの外部プラットフォームとの連携を通じて、自社の知見を活かしたソリューションを開発・提供する体制が構築されつつある。このような取り組みは、利益率の改善と資本効率の向上を両立させる中期的な収益構造改革と位置づけられ、投資家にとっても注視すべき要素といえる。

また、同社の提供するエンジニアリングサービスは、要件定義から設計・開発、導入、運用までを一気通貫で担える体制に強みがあり、業務プロセスを深く理解した技術者による提案力を武器としている。近年では、各事業横断での提案組織の立ち上げが進み、既存顧客への高単価案件獲得と新規顧客層への提案機会の拡充が進められている。

以上のように、シイエヌエスは受託型からソリューション型、プロダクト型へと事業構造を転換しつつあり、それぞれの事業が補完関係を築きながら成長戦略の実行を支えている。市場環境の構造的な追い風とあわせて、競争力の源泉が今後いかに経済的価値の創出へ結びついていくかが、企業評価の焦点となる。

3.主要株主と投資動向

創業者支配構造と従業員持株制度が共存する安定株主構成

2025年7月時点におけるシイエヌエスの主要株主構成は、創業者を含む経営陣による高い持株比率と、従業員持株会を含む安定株主の存在が特徴である。最新の情報によれば、筆頭株主である富山広己氏(代表取締役会長)は全体の34.58%にあたる1,005千株を保有しており、引き続き経営に対して支配的な影響力を有している。また、現社長である関根政英氏も6.13%(178千株)を保有しており、両名を合わせた経営陣による保有比率は40%を超える水準にある。

その他の役員や関係者としては、小野間治彦氏(3.87%)、楠見慶太氏(3.85%)、戸田忠志氏(2.06%)、種田正行氏(1.86%)、宮川秀彦氏(1.51%)、福田英明氏(0.74%)、猪子昌俊氏(0.29%)などが名を連ねており、役員・従業員の広範な持株が確認される。これらの保有は、経営陣のガバナンス維持と業績に対するインセンティブ設計の両面から、外部株主にとっても一定の安心材料と捉えられる。

また、従業員持株制度である「シイエヌエス従業員持株会」は、全体の4.64%(135千株)を保有しており、社内のエンゲージメント向上と長期的な資本安定化に資する構成となっている。外部機関投資家の存在は極めて限定的であり、例えば、確認できる機関投資家のうちSumitomo Mitsui DS Asset Managementは0.04%(1千株)を保有するにとどまっており、ポートフォリオ全体への影響は軽微と見られる。

一方で、事業会社としての外部資本提携の例として、同社の主要顧客でもあるコープさっぽろが3.44%(100千株)を保有しており、取引関係と資本関係が一定の重なりを持っている点は注目に値する。また、NTTデータグループも同率の3.44%を保有していることから、資本関係を通じた協業体制の維持・強化が示唆される。

株主構成全体を通じて見ると、経営陣と従業員による安定株主比率が極めて高く、外部株主によるアクティビズム的な介入の可能性は限定的である。2025年7月時点の累計で、役員および従業員関連を含むインサイダー株主の持株比率は少なくとも66%を上回っており、資本政策や成長戦略の策定・実行において、短期的な株主圧力を受けにくい環境が維持されている。

このような株主構造は、中長期的な視野に基づいた企業価値向上策の実行には一定の自由度を与える一方で、過度な資本保守性が評価の硬直化を招くリスクも併存する。特に、現在のようにネットキャッシュが時価総額の大半を占める資産構成においては、資本効率向上を意識した資本政策の明示が、外部株主に対する説明責任の観点から今後一層重要になると考えられる。

4.中期経営計画

「事業基盤の強化」から「提案力強化」まで、5戦略で構成される進化型中計

シイエヌエスは、2025年5月期から2027年5月期を対象とした中期経営計画を策定し、「持続可能な成長と収益性の両立」を掲げた五つの戦略を展開している。本中計は、2030年に向けた長期構想“Stage2”に位置づけられており、定量目標としては、2027年5月期までに売上高100億円、営業利益率10%超を達成する計画である(2024年5月期実績:売上高66億円、営業利益率9.3%)。加えてStage3(2028〜2030年)では売上高150億円、営業利益率12.0%の達成を展望している。

本中計の構成は、以下の五つの戦略で整理されている。

【戦略1】事業基盤の強化:事業成長を支える前提として、採用・育成・評価制度を起点とした人材基盤の強化に取り組む。新卒・中途の多様な採用チャネルを通じて高度人材の獲得を進め、早期戦力化を図るための育成スキームを整備。エンパワーメント(裁量拡大)や若手登用、組織の変革マインド醸成を軸にした組織風土改革も重視されており、人的資本投資の拡充によって、イノベーションを創出する土壌の醸成が図られている。

【戦略2】新たな顧客獲得による事業規模拡大:重点顧客への深耕と、新規顧客開拓の両軸を通じた売上拡大を目指す。具体的には、コンサルティング型の営業アプローチを起点に、ServiceNowやOCIなどの外部ソリューションベンダーとのアライアンスを強化し、自社ソリューションと組み合わせた総合提案力を強化する。これにより、高収益性・再現性の高いビジネスモデルへの移行を加速させる。

【戦略3】ソリューションの拡充による市場拡大:「U-Way」ブランドを中核とする自社ソリューションの展開が本中計の要である。ServiceNowのITSM領域に特化したクイックスターターパッケージをはじめ、Oracle Cloud InfrastructureやSAS Viyaを活用したU-Wayシリーズを順次商品化。これらはパッケージ型・再現性の高い商材として、標準化とスピード提供を両立する。2025年5月期にU-Way売上高は5.6億円(前期2.97億円)と大きく拡大しており、中計最終年度には20億円の到達を目指す。売上構造をストック型にシフトさせ、資本効率(ROIC)と収益性の同時向上を企図している。

【戦略4】社会課題を起点としたビジネス創出:企業情報システムにおける構造的課題を社会課題と位置づけ、AIやERPに関する導入・活用支援で培ったナレッジを活かし、近代化支援(モダナイゼーション)や業務標準化ソリューションの展開を加速する。地域金融機関や自治体との連携強化を通じて、公共性の高いBtoG案件の開拓を志向し、社会実装に即した実効性ある提案力の構築を目指す。老朽化・属人化した業務プロセスの刷新を通じ、社会的信頼性と収益性の両立を追求する姿勢が戦略的に打ち出されている。

【戦略5】提案力の強化:本戦略は営業・プリセールス段階における付加価値向上に焦点を当てたものである。顧客ニーズの深掘りと、課題解決に直結するコンサルティング機能の強化を通じて、案件獲得の確度と単価の向上を目指す。技術部門との連携を密にし、実行段階まで見据えた一気通貫の提案活動が重要視されている。

本中計では、成長と収益性の両立に向けた戦略的実行力が試される局面にある。とりわけ、U-Wayブランドを中核としたソリューションビジネスの拡充が、構造的な利益率改善に直結するため、同社の経営資源配分の重点対象となっている。今後の注目点としては、①営業利益率の二桁定着、②ROIC>WACCの維持、③FCF創出力の持続、の3点が投資家にとっての主要評価軸となろう。

5.国際事業に関して

“グローバルネットワークの構築・拡大”を掲げる。戦略的提携とケイパビリティ整備を通じた間接展開を視野

シイエヌエスは、これまで国内市場に重点を置いた事業展開を基本としてきたが、2025年5月期以降の中期経営計画においては、「グローバルネットワークの構築・拡大」が明確に注力施策の一つとして掲げられている。この施策は、現時点での直接的な海外拠点開設や現地法人設立といったハードな展開ではないが、海外企業との戦略的提携や、グローバルに展開可能なソリューション群(例:Oracle ERP、ServiceNow等)の導入支援を通じた、間接的な国際事業展開の地盤形成を意図していると解釈される。

特に、Oracle ERPビジネスの拡大や新規アライアンスパートナーとの連携強化といった取り組みは、国内顧客のグローバル対応を支援するだけでなく、今後、当社のケイパビリティを用いた海外案件への参画機会を生み出す可能性を内包する。このような背景から、同社は「海外売上の拡大を直接的に掲げるフェーズ」には至っていないものの、グローバルリーチを視野に入れた組織能力の拡張を中長期的に進めている。

なお、2025年時点では、子会社構成も北海道を拠点とする「シイエヌエス北海道」のみであり、オフショア開発や海外拠点を活用したサービス提供体制は整備されていない。しかし、外資系ベンダーとの技術連携、あるいはマルチリージョン展開を前提としたERPソリューションの提供など、間接的な形でのグローバル対応力の強化は着実に進行している。

今後、こうした取り組みが成果として結実すれば、2028年度以降の中計や長期戦略において、海外市場の売上比率や拠点整備といった定量的な目標の明示に繋がる可能性がある。従って、現時点ではシイエヌエスの国際事業は「戦略的準備段階」にあると整理すべきであり、成長ドライバーとしての本格活用は今後の進捗次第であると言える。

6.長期の業績

安定成長から構造転換期へ。利益成長の踊り場とFCF創出力の定着

シイエヌエスの過去5年間にわたる業績推移を見ると、売上・利益ともに一貫した成長を続けてきたことが確認できる。特に売上高は、2020年5月期の約46億円から2024年5月期には66億円まで拡大しており、年平均成長率(CAGR)は約9%となっている。これは国内ITサービス市場全体の成長率と比しても安定感のある推移といえる。営業利益についても、2020年5月期における4.4億円から2024年5月期には6.1億円へと約1.4倍に増加しており、同期間のCAGRは約9%と、売上高と同等のペースで利益が拡大してきた。

特筆すべきは、この利益成長が過度なレバレッジに依存せず、内部資金を主軸にした持続的な事業運営の中で達成されている点である。同社は創業以来、無借金経営を維持しており、自己資本比率は70%を上回る水準にある。また、2024年5月期におけるフリーキャッシュフローは約5億円と、営業キャッシュフローと投資キャッシュフローの健全なバランスのもとに黒字が継続している。このFCF創出力は、過去5年間の全期にわたって安定しており、成長投資を行いつつも内部留保を積み上げる構造が定着している。

尚、2025年5月期の業績では成長の踊り場ともいえる兆候が現れている。売上高は過去最高となる70.0億円(前期比+5.2%)を記録したが、営業利益は5.55億円(同▲10.4%)と減益に転じた。これは、先行的な人材投資や広告費などの販管費増加が主因とされており、成長に向けた布石として一定の理解はできるものの、短期的な利益の停滞は中期的な収益性に対する市場の懸念を誘発する可能性がある。

また、EPSの推移に目を向けると、2020年5月期の約108円から2024年5月期には158.75円まで堅調に成長してきたが、2025年5月期には147.06円へと減少している。この点については、収益構造改革の過渡期にあたるという戦略的背景があるものの、過去5年間のEPS成長率(CAGR)5%と比較すると、現在の株価が織り込む年率8%程度の成長期待に対してはやや乖離がある。したがって、今後のROEやROICの持続的な改善が株主還元や資本効率の観点から重要な視点となる。

配当実績については、2024年5月期には48円まで増配されており、安定的な配当政策が維持されてきたことが読み取れる。加えて、2025年5月期には創業40周年記念配当26円を加えた合計75円の配当を実施し、配当性向は51.0%に達した。このような還元実績は、収益性と財務安定性の裏付けがあって初めて成立しているといえる。

総じて、同社の長期業績は、安定成長と収益性改善を特徴としつつ、現在は中計に基づく事業構造の転換期に位置している。従来の受託型ITサービスから、プロダクト型・提案型ビジネスへのシフトが進行中であり、過去の積み上げ型成長から将来の非連続な利益成長への移行が試されるフェーズにある。これまで蓄積されたFCFとネットキャッシュをいかに効果的に成長投資へ転換できるかが、今後の業績軌道を決定づける重要な鍵となろう。

7.直近の決算における業績

売上は過去最高更新も利益は鈍化、成長への布石としての投資期

2025年5月期の決算において、シイエヌエスは売上高70億円(前期比+5.2%)を計上し、過去最高水準を更新した。売上の伸長は、主にクラウド移行支援やServiceNow導入支援、ビッグデータ関連サービスなどの高付加価値領域での受注拡大に起因しており、特にデジタル革新推進事業は対前年+20.9%と大きく伸びた。また、主要顧客との取引拡大および既存案件の単価上昇が、一定のトップライン成長を後押ししている。

利益面では減益となり、営業利益は5.55億円(同▲10.4%)、経常利益は5.85億円(同▲10.0%)、親会社株主に帰属する当期純利益は4.27億円(同▲7.4%)と、主要利益指標がすべて前年を下回った。営業利益率は7.9%と、前年の9.3%から1.4ポイント低下しており、利益率の鈍化が明確に表れている。

この減益要因は、売上原価の上昇および販管費の増加によるものが大きい。特に、先行的な人材投資や採用強化費用、オフィス移転関連費用、クラウドインフラに対するライセンス費用および社外パートナー費用などが一時的にコストを押し上げたことが、営業利益を圧迫した。また、本社移転関連費用として4.37億円が予算計上されており、2026年5月期以降の支出として一部が反映されていく予定である。

また、プロダクトブランド『U-Way』シリーズの展開強化と並行し、ブランド浸透や販売支援を目的とした広告宣伝活動も強化されている。これらは、中期的な提案型・再現型ビジネスへの移行に向けた戦略投資と位置づけられているが、今期以降の短期的には費用先行型の収益構造による利益圧迫要因となっている。

財務面では、依然として極めて健全な状態が維持されている。自己資本比率は75.3%、ネットキャッシュは36.6億円に達しており、バランスシート上の余裕度は高い。ROEは11.2%、ROAは9.3%、ROICは11.2%であり、利益水準が一時的に下がった中でも資本効率は一定の水準を維持している点は評価に値する。

セグメント別に見ると、デジタル革新推進事業は22.0億円(構成比31.4%、前年比+21%)と成長が顕著であり、ServiceNow、OCI、SAS Viyaといった先端ソリューション領域がけん引役となった。ビッグデータ分析事業は13.3億円(構成比19.0%、同+16.7%)、システム基盤事業は18.1億円(構成比25.9%、同+1.8%)と堅調に推移したが、業務システムインテグレーション事業は15.4億円(構成比22.0%、同+1.2%)と伸び悩みが見られた。今期立て直しを図るコンサルティング事業は売上1.24億円で、今後の展開余地が注目される。

EPSは147.06円(前年158.75円)と前期比で減少したが、記念配当を含む年間配当75円(うち記念配当26円)の実施により、配当性向は51.0%と大きく上昇した。今期では記念配当を除く通常配当ベースでは50円、配当性向34.0%が維持されており、累進配当方針に基づいた安定的な株主還元が継続されている点も、評価すべき要素である。

2025年5月期の業績は、売上面では新サービスの立ち上がりと既存顧客深耕によって堅調な成長が確認された一方で、利益面では成長に向けた先行投資フェーズの色彩が濃く、短期的な収益性が一時的に後退した。経営陣はこれを「意図した利益の調整」と位置付けており、中期的な収益構造改革が進展するか否かが、今後の評価を左右する重要な視点となる。

8.通期業績予想

売上・利益ともに回復基調を想定。中計の初年度達成に向けた慎重な見通し

2026年5月期におけるシイエヌエスの業績予想は、売上・利益ともに回復基調を前提とした内容となっており、2025年5月期における利益減少の反動と、中期経営計画(2025年度〜2027年度)における定量目標との整合性を意識した保守的かつ現実的な水準に設定されている。

会社側からは、売上高82.5億円(前期比+17.8%)、営業利益は5.57億円(同+0.3%)、経常利益は5.75億円(同▲1.6%)、親会社株主に帰属する当期純利益は4.27億円(同+0.0%)のガイダンスが発表されており、中期計画における2025〜2027年度のステージ目標として、「2027年5月期に売上高100億円、営業利益率10%以上」を掲げていることから、2026年5月期はこの水準への過渡的な年度として、売上高の持続的増加と、営業利益率の回復に向けた布石が期待される。

実際に、2026年5月期における主要な先行投資はすでに予算として明示されており、本社移転費(4.37億円)、高度プロフェッショナル人材費(1.8億円)、オラクル関連費用(0.34億円)、ブランド広告費(0.11億円)などが含まれている。これらの投資は、同社のU-Wayブランド強化や提案力の増強、人材リテンション戦略と直結しており、構造的な成長基盤の構築を目的とした支出とされている。

配当面では、2026年5月期の年間配当予想は1株あたり50円であり、記念配当を除いた通常水準に回帰する見込みである。配当性向は34.0%が想定されており、累進配当方針に基づく安定的な株主還元姿勢が維持される形となっている。2025年5月期の記念配当込み75円に比べると減配となるものの、特別要因を除外すれば事実上の「据え置き」と捉えることが妥当である。

同社のビジネス構造上、営業活動の結果が利益に顕著に反映されるまでに一定のタイムラグがあるため、今後は「成長投資の成果を検証する年度」としての性格が強く、売上高の増加とともに、営業利益率が再び10%水準に近づくか否かが最大の注目点となる。

このように、2026年5月期の通期業績は、成長戦略の実行フェーズにおける収益性の回復と、トップラインの着実な積み上げが焦点となっており、経営陣の戦略的意思決定が財務数値にどう反映されるかを見極める年度と位置づけられる。中期経営計画の目標達成に向けて、利益面の反転と安定的なキャッシュフローの維持が同時に求められる局面にある。

9.成長戦略とリスク

収益構造改革の実行と人的資本投資。“深化と拡張”の両立に挑む構造転換期

シイエヌエスの成長戦略は、2025年5月期から開始された中期経営計画(2025年度〜2027年度)において明示されており、同社はこれを2030年に向けた3段階成長ステージの「Stage2」と位置づけている。その中核は、売上の拡大とともに、利益率・資本効率の改善を実現する「事業構造の高度化」にある。

企業が掲げる具体的な戦略には、以下の要素が含まれる。

第一に、「人材の力の最大化」を掲げ、人的資本投資に注力している点が特徴的である。中計期間中に10%以上のベースアップを実施するとともに、技術力に加え提案力を備えた人材の育成に向け、スキル定義や評価・報酬制度の見直しが計画されている。これは、従来の受託開発中心のモデルから脱却し、付加価値の高い提案型ソリューション企業への転換を目指すものである。

第二に、サービス提供構造の見直しが進められている。同社は近年、「U-Way」と称するプロダクトブランドのもとで、ServiceNow、SAS Viya、Oracle Cloud Infrastructure(OCI)などのITソリューションを活用した再現性のある導入支援サービスを整備しており、複数顧客向けの提供を前提とした「提案型・商品型モデル」への展開を明示している。企業側はこの取組みを、工数依存型からストック性のある高収益構造への進化と位置づけている。

第三に、社会課題を起点とした事業開発の強化を掲げている。中期経営計画では、情報利活用に課題を抱える企業や行政機関に対し、業務改革やコミュニケーションプロセスの最適化といった視点からの提案力を高め、社会的価値と企業成長の両立を目指す戦略が明示されている。特に、情報伝達の仕組みが十分に機能していない現場に対して、ITナレッジや業務知見を活用したソリューションを提供することで、社会実装と業績拡大の両立を志向する姿勢が打ち出されている。

これらの戦略の実行に際し、2026年5月期を中心に複数の先行投資が予定されており、本社移転費用(4.37億円)、高度人材の処遇向上(1.8億円)、Oracle関連費用(0.34億円)、ブランディング広告費(0.11億円)などが中計資料上で明示されている。これらの支出は利益を一時的に圧迫するものの、企業はこれを「未来の収益源構築のための戦略投資」と位置づけている。

また、こうした成長戦略には複数のリスクも内包されている。まず、「U-Way」ブランドによる再現型サービスが市場において十分な競争優位性を確保できなかった場合、高付加価値化の進展に遅れが生じる可能性がある。また、提案型営業体制の強化や横断型組織への転換は、現場の業務設計やナレッジマネジメントなど組織実行力を要する取り組みであり、内的摩擦や定着の遅れといったリスクが想定される。

さらに、人的資本への投資は中長期的な視点では競争力の源泉となるが、短期的には販管費の上昇要因となる。採用・教育・処遇にかかる支出が、売上成長と乖離した場合、営業利益率やROICの一時的な低下が不可避となる可能性がある。公共分野への展開についても、入札や予算執行の制約といった行政特有の不確実性を内包しており、収益の安定寄与には一定の時間を要することが見込まれる。

同社は現在の中期経営計画(2025年5月期~2027年5月期)において、「U-Way」ブランドの拡張や人的資本投資を軸とした収益性と再現性を高める事業モデルへの転換を重要な経営方針として位置づけている。この取り組みは、受託開発に依存した従来の構造から脱却し、高付加価値のサービス型ビジネスを主軸とする新たな収益構造の確立を志向するものである。

10. 株価の動向と株式バリュエーション

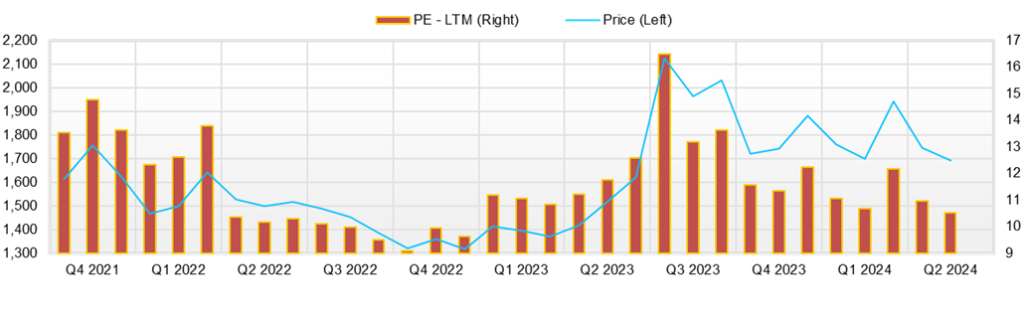

ネットキャッシュが価値の大半を占める異例の株価形成。短期的な評価修正リスクと向き合う局面

2025年7月末時点において、シイエヌエスの株式は、東証グロース市場において時価総額約43億円、実績PBRは1.10倍、予想PERは10.14倍で取引されている。ネットキャッシュは36.6億円と極めて潤沢であり、これは総資産の約70%、時価総額の82%に相当する。この構造を前提とすれば、ネットキャッシュ控除後のエンタープライズバリュー(EV)はおよそ9億円にとどまり、事業価値が著しく過小評価されていることが明白である。

EV/EBITDAはわずか1.4倍強と推計されており、これは通常、成熟期の大型上場企業や構造的な収益不振に陥った銘柄で見られる水準である。PERも、ネットキャッシュを調整すれば実質的に8倍程度にまで低下する計算となり、資産裏付け型のディープ・バリュー銘柄としての性質を強く帯びている。このようなバリュエーションは、安定したフリーキャッシュフロー創出力(年間4〜5億円)を有する企業としては異例の低評価と言える。

株価の推移を見ると、2024年初旬から春にかけては、40周年記念配当(特別配当26円)の発表と決算発表を受けて一時的な上昇を見せたが、2025年5月期決算が減益着地となったことにより、再び上値が重い展開となっている。市場は記念配当後のEPS成長鈍化を警戒しており、実質的な成長力に対する再評価が保留されている状況にある。

ここで注目すべきは、株価が織り込む将来成長率と、実績・見通しとの間に乖離が存在している点である。市場は現状のバリュエーション(PER約10倍)を前提とすると、8%前後のEPS成長を織り込んでいると推定されるが、過去5年間の実績CAGRは約5%にとどまり、2025年5月期のEPSは前年比▲7.4%とマイナス成長に転じている。このような状況下で、今後も株価が現状水準を維持・上昇するためには、中計が掲げる利益成長(営業利益率10%以上)を市場に実績として提示し、再評価を引き出すことが不可欠となる。

また、短期的なリスク要因は明確である。第一に、2026年5月期決算において営業利益率が6.7%まで低下したことは、市場が期待する収益性とギャップを生じさせている。経営陣は本社移転費・人材投資・広告宣伝費といった先行投資を「成長への布石」と位置付けているが、その成果が可視化されないまま次期決算を迎えた場合、さらなる評価の圧縮(バリュエーションのディスカウント)が発生する可能性は否定できない。

第二に、ネットキャッシュが企業価値の大半を占める構造ゆえに、同社株は「資本政策への期待」に大きく依存している。現時点で企業は累進配当政策を明言しているものの、自己株取得や成長投資への積極的な資金活用といった資本効率改善策は具体的に打ち出されていない。そのため、ネットキャッシュが長期にわたり内部留保にとどまるリスク、すなわち“評価の硬直化”に市場が失望する可能性がある。

第三に、外部環境リスクも無視できない。同社の顧客構成はSIer経由の金融・公共系案件に依存する割合が高く、IT投資全体のマクロ環境や政策動向に左右されやすい。2025年度以降の日本国内の景気循環や政府支出政策が想定と乖離した場合、新規受注や更新案件に遅延・圧縮が発生し、ボトムラインに影響を及ぼす可能性もある。

同社株式は潤沢なネットキャッシュによって資産面からの下支えが強く、現行バリュエーションは著しく割安である。だが、この「割安さ」は成長鈍化、資本活用の消極性、収益性の一時的な悪化といった複合要因と表裏一体であり、リレーティングを実現するには中計達成に向けた成果の可視化と、資本政策への明確なアクションが必須となる。

短期的には「資産に支えられた防御型ディープ・バリュー」、中期的には「成長性に基づく再評価(リレーティング)」という二面性を持つ投資対象であり、いずれの方向に株価が動くかは、経営陣による“実行”が問われるフェーズにある。

11.業績と株価考察から得られる株式投資の結論

FCF創出企業に潜む評価の非対称性。資産に守られ、成長が試される投資局面

シイエヌエスの株式は、2025年時点において極めて異例の資本構成を示しており、43億円の時価総額に対し、36.6億円ものネットキャッシュを保有している。これはすなわち、事業価値(EV)がわずか9億円前後に過ぎず、年間4〜5億円のフリーキャッシュフロー(FCF)を安定的に創出している同社の実力に比して、著しいバリュエーションのディスカウントが存在する構造である。

このような非対称性の背景には、成長期待の低さと資本効率への市場の疑念があると見られる。実際、2025年5月期の業績は売上こそ過去最高となったが、営業利益・純利益ともに前年を下回る減益着地となり、営業利益率も9.3%から7.9%へと低下した。これは人材投資といった戦略的な先行支出によるものであり、短期的には市場の期待とのギャップが株価抑制要因として働いている。

業績面では過去5年間にわたり売上・利益・EPSが一貫して増加してきた実績があり、とりわけフリーキャッシュフロー創出力は途切れることなく安定している。この点において、同社の企業価値の本源的な下支えは強く、仮に今後の利益成長が一時的に停滞したとしても、資産防御力に基づくリスク制御が可能な点は、企業投資家にとって大きな魅力となり得る。

株式バリュエーションの観点では、ネットキャッシュ調整後のPERが約8倍、EV/EBITDAが1.4倍台という水準は、他の成長志向型IT企業と比して著しい割安感を示している。この水準は、本来的に持続不可能なディスカウント状態と考えられ、いずれ市場が正常なリスクプレミアムを適用する過程で、リレーティング(再評価)が起こる可能性が高い。特に、EPS成長率が市場期待(年率8%前後)を上回り、中期計画で掲げる営業利益率10%以上という目標を実現できた場合には、バリュエーションの是正は加速度的に進むと見られる。

さらに、極端なネットキャッシュ偏重の財務構造は、資本効率を求める投資家との対話において障害ともなり得る。現時点で累進配当方針は継続されているが、成長投資のための資金活用や、自己株式取得といった株主還元の拡充が具体化しない限り、「成長も還元も不十分」という投資家の評価につながりかねない。

結論として、同社株は現在、「安全性は極めて高い一方で、成長性の証明が待たれる」という二面性を併せ持つ稀有な投資対象である。資産的には強く守られた水準にあり、ディープ・バリュー投資の対象としての魅力は大きいが、バリュエーション修正の実現には、明確な成長のトラックレコードと資本政策の進化が鍵を握る。企業投資家にとっては、過小評価された事業価値の是正に伴うリターンを狙う中期的視点のエントリーポイントとして位置づけられるが、同時に戦略実行とガバナンス対応の進捗管理が前提となる投資案件でもある。

12.資本利益率(ROE)の推移と現在の評価

厚い自己資本と一時的な利益鈍化がROEに影響。収益性の回復が再上昇の起点となるか

2025年5月期におけるシイエヌエスのROE(自己資本利益率)は11.2%と、上場企業全体の中央値を上回る良好な水準を維持しているものの、過去数年間における推移には緩やかな減少傾向が認められる。具体的には、2022年5月期の15.6%、2023年5月期の14.7%、2024年5月期の13.8%に対し、今期は11.2%と、ピーク時からやや低下している。

このROEの減少については、単純な収益力の低下と捉えるのではなく、企業の財務構造と成長ステージを踏まえた冷静な解釈が必要である。第一に、同社は極めて高い自己資本比率(2025年5月期:75.3%)と潤沢なネットキャッシュ(36.6億円)を保有しており、実質的に無借金経営を継続している。こうした資本構成は財務安全性の裏返しであり、レバレッジを活用せずにROEを2桁で維持している点はむしろ高く評価できる。

第二に、今期のROE低下には、当期純利益の減少が直接影響している。2025年5月期の親会社株主に帰属する純利益は4.27億円と、前年の4.61億円から▲7.4%の減益となったが、その背景には賃上げと管理職増加に伴う▲ 0.7億円(前年比+16.8%)などがある。これらは企業が中期経営計画(2025年度〜2027年度)に基づき、「U-Way」などのブランドを軸とする人的資本への戦略的投資を加速させた結果であり、利益水準の一時的な後退は「将来の成長のための布石」と位置付けることができる。

このように、ROEの減速は構造的な利益率の低下によるものではなく、一時的な投資フェーズに伴う利益の調整によるものと解釈される。企業は営業利益率を中期的に10%以上へ回復させる方針を明示しており、2027年5月期に向けて売上高100億円、営業利益率10%以上を目標とする成長軌道を示している。この戦略が順調に進捗すれば、最終利益も回復し、ROEも再び15%台への復帰が現実的となる。

企業はすでに収益構造の転換と再現性のある高付加価値サービスの展開に着手しており、従来の受託型モデルから脱却し、再現性と利益率の高い提案型ビジネスモデルへの移行を進めている。加えて、人的資本への投資(ベア実施やスキルアップ支援)により、生産性と営業利益率の中長期的改善が期待される構造となっている。

このROE再上昇シナリオが実現するか否かは、これらの戦略的投資が収益として可視化されるかどうかにかかっており、実行の精度とスピードが重要な検証要素である。成長の実現が遅れた場合には、資本が積み上がる一方で、利益が伸び悩み、ROEの更なる低下が生じるリスクも存在する。

総じて、同社のROEは現時点で十分に健全な水準にあり、かつ財務リスクが極めて限定的である点は投資家にとって大きな安心材料である。一時的な低下要因には明確な理由が存在し、企業はすでにそれに対する明示的な中計と構造改革を提示している。したがって、ROEを評価する際には、単年度の変動ではなく、成長戦略の進捗と資本効率改善の帰結としての中期的なROEの再上昇可能性に着目すべき局面にある。

13. ROICとWACCに基づく経済価値創出の分析

価値創出は継続もスプレッドは縮小傾向。資本の再活用が問われる局面

シイエヌエスの資本効率を示す代表指標であるROIC(投下資本利益率)は、2025年5月期で11.2%と、資本コスト(WACC)を明確に上回る水準を維持している。同社のWACCは明示されていないが、グロース市場上場かつ無借金経営、自己資本比率約75.3%という低リスク財務構造を踏まえると、概ね6〜7%程度と推計され、ROICとのスプレッドは4〜5ポイント程度であると考えられる。

このことから、同社は現在も明確に「経済価値創出企業」と位置づけられ、ROIC>WACCの条件を満たしている点は定量的に確認できる。ただし、ここ数年の推移を見ると、ROICにはやや縮小傾向が認められ、たとえば2022年5月期には16.2%程度あったROICが、2024年には13.1%、2025年5月期には11.2%と段階的に低下してきている。この事実は、企業としての稼ぐ力そのものが失われているわけではないものの、成長戦略実行のための先行投資や利益水準の一時的鈍化が影響を与えていると解釈できる。

特に2025年5月期は、営業利益が前年同期比▲10.4%と減少し、営業利益率も9.3%から7.9%に低下したことで、税引後NOPAT(営業利益×(1−税率))ベースのROIC算出において分子が弱含んだ。さらに、先端IT人材の採用強化費、クラウドライセンス関連費用など、戦略的コストが複数重なった影響でフリーキャッシュフローも前年を下回ったことがROIC縮小の一因である。

このようなROIC低下の「理由」は明確であり、成長を前提とした一時的な資本投下が重なった投資フェーズに起因する。これは、企業側が中期経営計画の中で、2027年5月期に営業利益率10%以上、売上高100億円という高収益体制の確立を目指している戦略の過程にあたるため、財務効率が一時的に後退することは戦略整合的といえる。

重要なのは、すでに企業が複数の対応策を明示している点である。第一に、U-Wayを軸としたサービスの横展開を通じて、再現性と付加価値の高いビジネスモデルへの転換を推進している。第二に、属人性の排除と、提案力を高める営業体制・部門横断的な組織構築を進めており、実行力の強化が図られている。第三に、人的資本投資の一環として実施されたベースアップ(初年度11%)により、従業員モチベーションや人材定着率の向上が期待されており、生産性の向上に寄与する基盤整備が進められている。これらの施策が成果として収益指標に反映されれば、ROICは再び上昇に転じ、資本コストとのスプレッドは再拡大する可能性がある。

加えて、同社は無借金体制かつネットキャッシュ36.6億円を保有しており、投下資本の中に「活用されていない余剰資本」が多く含まれている点も、ROICの見かけ上の低下要因として影響している。この点については、資本の再配分、たとえば自社株買いや成長投資の拡充などにより、実効的な資本活用が進めばROICの改善余地は大きい。

このように、ROICは依然として経済価値創出基準(WACC超過)を満たしており、収益力が毀損しているわけではない。ただし、現在は投資回収フェーズの入口にあり、一時的なスプレッド縮小をどのように「可視的成果」として反転させられるかが、今後の投資家評価に直結する。ROICの構成要素である営業利益率と資本回転率の両方に対して、企業が具体的に手を打っている点を踏まえれば、改善の余地は十分に存在しており、実行フェーズの確度が問われるステージにある。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

資本配分は保守的姿勢を継続。強力なFCF創出力と市場の期待とのギャップ

シイエヌエスは、近年安定的かつ継続的にフリーキャッシュフロー(FCF)を創出しており、企業価値創出力の中核的な強みとなっている。2025年5月期のフリーキャッシュフローは概算で約4〜5億円の水準と推定され、過去5年にわたりこの水準を維持してきた。これは、同社が収益性の高いITソリューション領域に集中しつつ、固定資産への投資を抑制し、人的資本やサービス商品化に資本を振り向ける戦略をとってきたことに起因する。

このような安定的FCF創出は、同社の資産内容にも明確に反映されており、2025年5月期末時点で保有するネットキャッシュは36.6億円に達している。これは総資産の約70%、時価総額の約82%を占めており、極めて高い財務の柔軟性とリスク耐性を意味する。

こうした強い財務体質に対して、資本配分の在り方には課題も存在する。具体的には、当該ネットキャッシュが長期にわたり内部留保として積み上がっており、現時点で自己株式の取得やM&Aといった成長性または株主還元性の高い資本活用が実施されていない。その結果として、投資家からは「企業価値創出力の源泉であるキャッシュを適切に再分配・再投資できていない」との評価がなされており、株式の評価ディスカウント要因となっている。

この「評価のギャップ」が生じている理由としては、企業が保守的な財務戦略を選好し、成長投資や資本政策に慎重なスタンスを取ってきたことが挙げられる。これは一部には、顧客との長期的信頼関係を維持する上での安定志向の現れでもあり、システムインテグレーターという業種特性上、資金的余裕が競争優位性につながるという合理性も存在する。

ただし、企業自身もこの課題を認識しており、中期経営計画では「人的資本への積極投資」「全社横断型での提案移行」「U-Wayなどを軸とした高付加価値サービスへのシフト」など、収益性向上に向けた施策を提示している。実際、2026年5月期には本社移転やクラウド技術関連人材の採用等に対して、総額6億円以上の先行投資が予定されており、これはFCFを一部再投資に回す動きが始まったことを示している。

また、株主還元に関しても、累進配当政策の継続により、通常配当ベースで1株50円、配当性向34.0%を維持しつつ、2025年には記念配当を加えた75円(配当性向51.0%)の還元を実施している。これは、株主価値の維持と内部留保の健全なバランスを図るものと解釈できるが、依然として資本活用余地が残存していることは否めない。

このように、フリーキャッシュフローの安定性という面で同社の企業価値創出力は明白であり、極めて良好な財務基盤を背景にした防御力は際立っている。一方で、そのキャッシュの活用戦略が慎重かつ消極的である点が、企業の成長性評価や株主還元政策に対する市場の不満として現れており、バリュエーションディスカウントの一因となっている。

すでに開始された先行投資による収益性改善が可視化されることで、資本再投資の成果を市場に提示し、企業価値創出力の「回転」を示すことが鍵となる。また、今後の中計において自社株取得やより機動的な資本政策の導入が示される場合、評価の是正(リレーティング)が進む可能性が高まる。安定したFCFと豊富なキャッシュを“眠らせる”のではなく、“動かす”フェーズに経営が移行できるか否かが、今後の評価を左右する分水嶺である。

15.株主還元策の今後の可能性とこれまでの実績の評価

累進配当を軸とする安定的方針。ネットキャッシュの活用に対する市場の期待と課題

シイエヌエスは、株主還元において「累進配当方針」を中期経営計画における重要な経営コミットメントの一つとして明示しており、利益の変動にかかわらず、減配せずに配当を維持または引き上げる姿勢を貫いている。2021年5月期以降、配当実績は一貫して増加基調を示しており、安定かつ予見可能性の高い還元方針は一定の評価に値する。

実績を振り返ると、2021年から2024年にかけては、配当金額が30円→30円→45円→48円と推移し、特に2022年には記念配当15円が加算された。2025年5月期には創業40周年記念配として26円が追加され、年間配当は75円、通常配当ベースでも49円と過去最高水準に到達している。配当性向も、2021年22.4%、2022年30.9%、2023年30.2%、2024年30.2%、2025年(記念配含む)51.0%と推移しており、配当性向30%前後の水準を安定的に維持している。

このような実績からは、配当方針の一貫性と市場との対話姿勢が読み取れ、企業側は株主に対して明確な還元のメッセージを発信してきたと評価できる。また、2026年5月期についても、1株50円(配当性向34.0%)の配当が計画されており、記念配当終了後も通常配当の水準を切り下げないという点で、方針の継続性が担保されている。

一方で、投資家の間では、「還元策の中核が配当に偏っていること」や「潤沢なネットキャッシュを活かした戦略的な資本政策(自社株買いなど)が実施されていないこと」への課題認識も強まりつつある。2025年5月期末のネットキャッシュは36.6億円に達しており、これは時価総額の82%に相当するが、この現金水準に対して、配当以外の株主還元策や積極的な資本再配分の実施が確認されていない。

この「ネガティブな評価」が生じている理由は、企業が財務健全性を重視し、内部留保の戦略的保持を選好してきたことにある。過去には、新たな事業投資・人材投資を控えた局面において、保守的な資本政策は一定の合理性を有していた。しかし、FCFが継続的に創出され、キャッシュが過剰となっている現在においては、これまでと同じ姿勢がかえってROE・ROICを押し下げ、株式バリュエーションを歪めている要因となっている。

この点を「乗り越える手段」として、企業は中期経営計画の中で人的資本投資、本社移転、IT基盤強化などへの先行投資に着手しており、資本の一部を成長投資へ回す流れはすでに始まっている。これらの投資が業績の回復・利益率の改善として可視化されれば、「成長と還元の両立」が評価され、還元姿勢に対する投資家の信頼回復につながると考えられる。

また、現時点では実施されていないが、将来的に自己株式取得を通じた資本効率の引き上げ、あるいはストックオプションやRSU制度の導入による人的資本還元との両立など、多様な資本政策の選択肢が存在する。これらが導入されるか否かは、今後の経営陣の判断に委ねられるものの、市場との対話を重視する経営方針を踏まえれば、柔軟な対応の可能性は十分に残されている。

従って、同社の株主還元姿勢は、これまでの安定配当実績に支えられた信頼性の高いものである一方で、潤沢なキャッシュをどう株主・成長・従業員にバランスよく再配分していくかという次のステージに差しかかっている。投資家としては、配当政策の継続性を評価しつつ、その先にある“戦略的な資本活用”の展開余地と、企業価値創出との連動性に注視していくべき段階にある。

16.企業価値評価(DCF、PER・PBR分析)

ネットキャッシュが際立つ割安性。業界評価との乖離とそのギャップ是正の鍵

2025年7月時点において、シイエヌエスの株式は、予想PER10.14倍、実績PBR1.10倍というバリュエーション水準で取引されている。ネットキャッシュは36.6億円と潤沢で、これは時価総額43億円の約82%に相当し、事業価値を示すエンタープライズバリュー(EV)はわずか6〜8億円前後にとどまる水準である。この構造を前提とすれば、ネットキャッシュ調整後のPERは実質8倍台、EV/EBITDAは1.4倍強と、極めて割安な水準にある。

まずPERについては、現在の株価は市場全体の平均(グロース市場平均:30倍前後)と比べて著しく低位に位置しており、株式の成長性への評価が限定的であることを示唆している。ただし、この割安さはフリーキャッシュフローが4〜5億円/年と高い水準で安定していることを踏まえると、明確な評価の歪みと解釈できる。

過去5年間のEPS成長率(CAGR)が5%前後と比較的緩やかであり、2025年5月期にはEPSが前年比▲7.4%と減少した事実は、成長性評価が抑制されている背景として理解できる。これは企業が本社移転・人材採用などの先行投資フェーズにあることに起因しており、「成長への過渡期」として、収益性の一時的後退は避けられない構造であることが明示されている。

この「PERの低位安定」の乗り越え方として、企業は中期経営計画において営業利益率10%以上の実現と、再現性ある提案型ビジネスモデルへの構造転換を掲げている。これが実現すれば、EPSは再び年率8〜10%の成長軌道に回帰する可能性があり、PERのリレーティングが期待できる状況にある。

PBRについても、1.10倍という水準は、純資産に裏打ちされた事業価値が市場から大きく評価されていないことを示している。ただし、同社は実質的に無借金かつネットキャッシュ比率が極めて高いため、純資産が事業活動に使われず滞留しているという見方をされやすい構造にある。この点が、PBRが1倍をやや上回る水準にとどまる主因である。

この点についても、企業側は人的資本・事業投資に着手しつつあり、投下資本が有効に回転することでROEやROICが改善されれば、PBRの上方修正につながる。とりわけROEについては、自己資本比率の高さに起因する“分母膨張”が抑えられることで、再上昇が現実的な水準にある。現在のROE(11.2%)が中計通りの利益成長で15%台へ戻れば、PBRは理論的に1.5倍〜1.7倍程度まで上昇の余地がある。

DCF(ディスカウント・キャッシュ・フロー)評価の観点では、安定的なフリーキャッシュフロー創出力(4〜5億円)と、過去の設備投資水準の低さから、将来キャッシュフローの現在価値はかなり高いと評価される。保守的な前提(WACC=7%、FCF成長率=2%)で簡易的に評価しても、企業価値は約60億円前後となり、時価総額43億円を大きく上回る水準が理論値として導かれる。このことからも、DCFベースの価値評価と市場価格には大きなギャップが存在しており、評価修正の余地が残されている。

ただし、DCF評価が正当化されるには、今後もFCF創出を継続できるという信頼性が前提となる。この点において、2025年5月期の利益水準は一時的に減少しているため、今後の回復が可視化されるか否かが重要なトリガーとなる。

現時点における同社のバリュエーションは、保有資産に裏付けられた「安全性」を重視する一方、収益性や成長性への評価が慎重にとどまっている構造にある。ただし、収益構造転換と投資成果の顕在化が進めば、PER・PBR・DCFのいずれの面から見ても、明確な再評価(リレーティング)の起点を形成することができる。株式は、現在の資本効率・利益成長の回復を見極めつつ、理論価値とのギャップに着目する“中期バリュー戦略”の対象として妥当性があるといえる。

17.同業他社とのマルチプル比較分析

ネットキャッシュが際立つ割安性。業界評価との乖離とそのギャップ是正の鍵

シイエヌエスは、グロース市場に上場するITサービスセクターの中でも、著しい割安水準にある。2025年7月末時点における予想PERは10.14倍、PBRは1.10倍、EV/EBITDAは約1.4倍と推計され、いずれも業界平均を大きく下回っている。

同業他社との比較では、TDCソフト(4687)は企業IT基盤構築支援を軸とする安定型ビジネスを展開しており、PBR2.93倍、ROE17.7%、ROA13.1%と高水準の資本効率を示している。クロスキャット(2307)は金融・公共分野に強みを持ち、予想PER13.74倍、PBR2.62倍と一定の成長期待を織り込んだバリュエーションが形成されている。アクシスコンサルティング(4012)はコンサルタント常駐型モデルにより安定的な利益を確保しており、EV/EBITDAは4.3倍と評価されている。

このように、シイエヌエスはROE11.2%、ROIC11.2%と資本効率自体は良好な水準にありながらも、バリュエーションは依然として大きく抑制されている。これは市場が同社の成長ポテンシャルやスケーラビリティに対し慎重な見方をしていることの表れといえる。

評価格差の要因として、シイエヌエスが長年にわたり人月課金型の受託モデルに依存してきた構造が挙げられる。継続収益性やサービスの再現性という観点で、TDCソフトやクロスキャットのような高評価銘柄と比較して投資家の選好が及びづらい状況が続いてきた。また、EPS成長率も過去5年間でCAGR約5%と、やや緩やかな伸びにとどまっていた点も慎重な評価につながっている。

もっとも、シイエヌエスは中期経営計画においてこの構造的な課題への明確な対処方針を示しており、「U-Way」ブランドによるクラウド・SaaS導入支援サービスを再現性のあるソリューションとして商品化。加えて、営業体制を属人依存型から提案型へと再構築し、ストック型高付加価値ビジネスへの転換を図っている。

また、財務面では36.6億円のネットキャッシュを保有しており、時価総額の約8割が現金という極めて保守的な財務構造となっている。このためEVは実質的に6〜8億円にすぎず、事業価値が株価に十分反映されていない可能性が高い。

今後は中計の実行進捗を通じて、利益成長と資本回転の可視化を図るとともに、FCF創出と自社株買い等による資本再配分を進めていくことで、他社とのマルチプル格差は是正されていく蓋然性がある。

現状の評価ギャップは、企業の資産構成や成長戦略、収益性の見通しに対する市場の認識のズレによるものであるが、そのギャップを乗り越えるための構造的変革はすでに動き出しており、中長期投資の視点では「割安是正の余地を内包した銘柄」としての注目に値する。

| 企業名 | 証券コード | 予想PER | PBR | ROE | ROIC | EV/EBITDA |

| CNS | 4076 | 10.1倍 | 1.10倍 | 11.2% | 11.2% | 1.4倍 |

| TDCソフト | 4687 | 14.4倍 | 2.93倍 | 17.7% | 15.5% | 8.9倍 |

| クロスキャット | 2307 | 13.7倍 | 2.62倍 | 19.2% | 15.6% | 6.7倍 |

| アクシス | 4012 | 16.9倍 | 2.24倍 | 20.3% | 15.5% | 4.3倍 |

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 | 8,253 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 | 557 |

| 税引前収益 | 595 | 589 | 636 | 583 | |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 | 427 |

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 | |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 | |

| 債務合計 | 6 | 13 | 11 | 8 | |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 | |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 | |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 | |

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 | |

| 設備投資額 | 19 | 59 | 11 | 24 | |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 | |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 | |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 | |

| ROA (%) | 11.23 | 9.96 | 9.73 | 8.38 | |

| ROE (%) | 16.27 | 13.58 | 13.16 | 11.20 | |

| EPS (円) | 145.5 | 149.0 | 158.8 | 147.1 | 147.1 |

| BPS (円) | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 | |

| 一株当り配当(円) | 45.00 | 45.00 | 48.00 | 75.00 | 50.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2023/5 | 2024/5 | 2025/5 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,621 | 1,646 | 1,651 | 1,683 | 1,677 | 1,645 | 1,720 | 1,823 | 1,818 |

| 前年同期比 | 18.9% | 17.5% | 14.3% | 10.5% | 3.5% | -0.1% | 4.2% | 8.3% | 8.4% |

| 売上原価 | 1,219 | 1,242 | 1,236 | 1,262 | 1,278 | 1,266 | 1,294 | 1,368 | 1,370 |

| 売上総利益 | 402 | 404 | 415 | 421 | 399 | 378 | 425 | 455 | 448 |

| 粗利率 | 24.8% | 24.5% | 25.1% | 25.0% | 23.8% | 23.0% | 24.7% | 24.9% | 24.7% |

| 販管費 | 287 | 263 | 233 | 232 | 292 | 298 | 279 | 260 | 314 |

| EBIT(営業利益) | 116 | 141 | 182 | 189 | 108 | 80 | 146 | 195 | 134 |

| 前年同期比 | 54.8% | 33.7% | 11.5% | 8.2% | -6.8% | -43.6% | -19.5% | 3.0% | 24.9% |

| EBITマージン | 7.1% | 8.6% | 11.0% | 11.2% | 6.4% | 4.8% | 8.5% | 10.7% | 7.4% |

| EBITDA | 124 | 149 | 190 | 198 | 117 | 88 | 155 | 209 | 150 |

| 税引前収益 | 119 | 131 | 193 | 190 | 123 | 81 | 160 | 202 | 140 |

| 当期利益 | 117 | 89 | 131 | 130 | 111 | 55 | 107 | 137 | 128 |

| 親会社株主帰属利益 | 117 | 89 | 131 | 130 | 111 | 55 | 107 | 137 | 128 |

| 前年同期比 | 100.3% | 18.0% | 14.5% | 3.7% | -5.7% | -38.4% | -18.2% | 5.5% | 15.3% |

| 利益率 | 7.2% | 5.4% | 7.9% | 7.7% | 6.6% | 3.3% | 6.2% | 7.5% | 7.0% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,163 | 3,047 | 3,244 | 3,325 | 3,574 | 3,372 | 3,382 | 3,355 | 3,667 |

| 総資産 | 4,547 | 4,414 | 4,622 | 4,665 | 4,934 | 4,732 | 5,005 | 4,946 | 5,260 |

| 債務合計 | 13 | 13 | 12 | 11 | 11 | 10 | 9 | 9 | 8 |

| 純有利子負債 | -3,150 | -3,035 | -3,232 | -3,314 | -3,563 | -3,362 | -3,372 | -3,346 | -3,659 |

| 負債総額 | 1,206 | 1,115 | 1,191 | 1,104 | 1,262 | 1,145 | 1,311 | 1,114 | 1,300 |

| 株主資本 | 3,341 | 3,300 | 3,431 | 3,561 | 3,672 | 3,587 | 3,694 | 3,832 | 3,959 |

| [収益率 %] | |||||||||

| ROA | 9.96 | 10.69 | 10.53 | 10.51 | 9.73 | 9.34 | 8.38 | 8.54 | 8.38 |

| ROE | 13.58 | 14.22 | 14.19 | 13.80 | 13.16 | 12.40 | 11.32 | 11.10 | 11.20 |

| [一株当り指標: 円] | |||||||||

| EPS | 40.4 | 30.7 | 45.1 | 44.8 | 38.1 | 18.9 | 36.9 | 47.3 | 44.0 |

| BPS | 1,149.7 | 1,135.5 | 1,180.5 | 1,225.4 | 1,263.5 | 1,234.4 | 1,271.3 | 1,318.6 | 1,362.5 |

| 一株当り配当 | 45.00 | 0.00 | 0.00 | 0.00 | 48.00 | 0.00 | 0.00 | 0.00 | 75.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 |

| 前年同期比 | 11.9% | 10.5% | 11.1% | 5.2% |

| 売上原価 | 4,097 | 4,483 | 5,018 | 5,298 |

| 売上総利益 | 1,322 | 1,506 | 1,639 | 1,707 |

| 粗利率 | 24.4% | 25.1% | 24.6% | 24.4% |

| 販管費 | 789 | 947 | 1,019 | 1,151 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 |

| 前年同期比 | 16.4% | 4.8% | 10.9% | -10.4% |

| EBITマージン | 9.8% | 9.3% | 9.3% | 7.9% |

| EBITDA | 559 | 589 | 654 | 601 |

| 税引前収益 | 595 | 589 | 636 | 583 |

| 当期利益 | 409 | 433 | 461 | 427 |

| 少数株主損益 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 |

| 前年同期比 | 21.6% | 5.8% | 6.5% | -7.4% |

| 利益率 | 7.6% | 7.2% | 6.9% | 6.1% |

| [貸借対照表] | ||||

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 |

| 債務合計 | 6 | 13 | 11 | 8 |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 |

| 設備投資額 | 19 | 59 | 11 | 24 |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 |

| [収益率 %] | ||||

| ROA | 11.23 | 9.96 | 9.73 | 8.38 |

| ROE | 16.27 | 13.58 | 13.16 | 11.20 |

| 当期利益率 | 7.56 | 7.23 | 6.93 | 6.10 |

| 資産回転率 | 1.49 | 1.38 | 1.40 | 1.37 |

| 財務レバレッジ | 1.45 | 1.36 | 1.35 | 1.34 |

| [一株当り指標: 円] | ||||

| EPS | 145.5 | 149.0 | 158.8 | 147.1 |

| BPS | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 |

| 一株当り配当 | 45.00 | 45.00 | 48.00 | 75.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成