2026年6月19日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Investment report – 1Q update)

| 株価(10/27) | 1,696 円 | 予想配当利回り(26/5) | 3.0 % |

| 52週高値/安値 | 1,294/1,920 円 | ROE(25/5実) | 11.2 % |

| 1日出来高(3か月) | 3.78 千株 | 営業利益率(25/5実) | 7.9 % |

| 時価総額 | 49.3 億円 | ベータ(5年間) | 0.50 |

| 企業価値 | 8.7 億円 | 発行済株式数 | 2.906 百万株 |

| PER(26/5予) | 11.5 倍 | 上場市場 | 東証グロース |

| PBR(25/5実) | 1.3 倍 |

| 本ページのPDF版はこちら |

| PDF version |

OCI・ServiceNow・生成AIが中長期業績を牽引。株価は十分に割安、緩やかな買い増しが妥当。

投資判断

株価は明らかに過小評価。第1四半期の高進捗で業績モメンタムは改善。一方で資本配分の明確化に引き続き期待。

株式会社シイエヌエス(以下、シイエヌエス)株式の投資スタンスは「中立寄りの押し目狙い」が妥当である。2026年5月期第1四半期は売上高18.74億円(前年同期比+14.0%)、営業利益1.82億円(同+128.7%、営業利益率9.7%)と高進捗で、収益性の反転が確認できた。一方、実績PBR1.21倍・予想PER11.01倍とバリュエーションは低位で、ネットキャッシュ34.72億円と財務余力も大きいが、還元強化や自社株買い等の資本配分方針は新情報に乏しく、現時点では、株価の本格的な見直しを直ちに促す材料は限定的である。

もっとも、前向きな材料は三点ある。第一に、需要環境と同社のエッジ(競争優位)が整合的であること。 Oracle Cloud Infrastructure (OCI) を核とする U-Way や ServiceNow の積み上がりと第1四半期の増収増益が連動し、構造的に粗利率が改善しやすい受注ミックスの改善が示唆されている。さらに、OracleのEnhanced OPN Level2を国内で初締結し、共同GTM・人材育成をテコに案件創出の確度が上がる点は中期の追い風である。第二に、生成AIのローカル活用という差別化テーマを掲げ、潜在需要の取り込みに布石を打ったこと。第三に、通期計画(売上82.53億円、営業利益5.57億円)に修正はないが、第1四半期の利益率改善が達成確度を押し上げている点である。

会社の力の源泉は、①OCI/ERP・ServiceNow・データ/AIまで跨る技術資産、②若手中心の機動的人材組成、③単一セグメントながら高い案件多様性、④強固な財務体質にある。これらは、前述のパートナー戦略(Oracle)と合わさり、再現性のある成長ドライバーとなる可能性が高い。

前回ベーシックレポートを振り返ると、①「ネットキャッシュを背景に著しい割安水準」という評価は変わらず、②「U-Way/ServiceNow/OCIが成長牽引」という予想に関しては、第1四半期の増益とOPN Level2締結により裏付けが進んだ。対して、③「資本政策の明確化がリレーティング契機」との期待は、少なくともこの短期間では自社株買い等の追加アクションは確認できず、バリュエーションの切り上げは実現していない。

総括として、同社は技術・パートナー面での強化により利益率の底上げ余地も大きく、「事業拡大ステージへの入り口」に位置するが、株主還元やM&A等の資本配分シグナルを期待しつつ、時間をかけた段階的な株式取得が妥当であろう。

◇ 2026年5月期第1四半期決算ハイライト:売上成長が原価増を吸収し大幅増益、利益率は2桁目前に復帰

シイエヌエスの2026年5月期第1四半期は、各事業の稼働改善と案件ミックスの好転を背景に、売上高18.74億円(前年同期比+14.0%)、営業利益1.82億円(同+128.7%)、経常利益1.82億円(同+126.8%)、親会社株主に帰属する四半期純利益1.54億円(同+181.6%)と、増収・大幅増益で着地した。営業利益率は9.7%(前年同期4.8%)へ改善し、売上の伸長が原価増を吸収、販管費の伸びは小幅にとどまったことが寄与した。主力であるテクノロジーソリューション事業では新規顧客の体制拡大に加え、大手SIer経由の生成AI関連案件が伸長し、牽引役となった。財政面は総資産51.71億円、自己資本比率75.3%と引き続き堅調である。

一方のネガティブ要因は、賃上げ影響を含むコスト上昇圧力の継続と、一部で原価が先行しやすい案件が残る点である。ただし、U-WayやServiceNowを核とする高付加価値領域の拡大で粗利率は改善傾向にあり、標準化・再利用化の推進で原価コントロールの余地は大きい。会社計画は通期で売上高82.53億円、営業利益5.57億円を据え置いており、1四半期時点の高進捗は達成確度を引き上げる材料と言える。配当は期末50円を予定し、資本政策は累進方針を維持する。総じて、先端領域の受注拡大と案件品質の平準化が利益率押し上げに作用し、2桁営業利益率の視界は良好である。

足元は生成AI・OCI関連が牽引する「質的成長」。残る論点はコスト上昇耐性と資本配分の明確化であり、四半期ごとの粗利率と販管費伸度、受注単価の推移を注視したい。

◇ セグメント分析:三本柱の補完関係が強化、構成比はテクノロジー偏重へ

シイエヌエスは、2026年5月期は本部制への再編を起点に、テクノロジーソリューション事業が牽引、ビジネスソリューション事業が裾野を広げ、コンサルティング事業が案件創出と上流接点の拡大を担う三位一体の体制が機能している。構成比は前期実績ベースでテクノロジーソリューション事業40%、ビジネスソリューション事業49%、コンサルティング事業11%と、先端技術領域へのシフトが鮮明である。報告区分は2026年5月期から上記の三区分で統一され、各事業の役割・収益モデルが明確化された。

・テクノロジーソリューション事業:ServiceNow導入運用、クラウド/インフラ構築、AI・次世代技術R&D、DB性能最適化等を提供。顧客は金融、通信、流通の大手企業や大手SIer。売上は主に請負開発と、導入後の運用・保守契約によって構成される。直近期では新規顧客体制の拡大や大手SIer経由の生成AI案件が寄与し増勢。

・ビジネスソリューション事業:金融・小売流通向け業務アプリ開発、データ利活用、OCIやERPを核にした自社アセット「U-Way」提供。顧客は一般事業会社中心。収益は主に請負開発と、U-Way等を通じた導入後の運用・保守などの継続的な提供によって構成される。OracleのEnhanced OPN Level 2を国内で初締結し、共同GTMと人材育成で案件創出力を高める布陣。

・コンサルティング事業:DX戦略策定、業務改革、AI人材育成(DXブートキャンプ等)を提供。上流から実装までの一気通貫で高単価・短納期案件を組成し、下流のSI受注につなぐハブ機能を担う。

直近業績は、2026年5月期第1四半期の連結で売上高18.74億円(前年同期比+14.0%)、営業利益1.82億円(同+128.7%)と増収増益。売上増が原価増を吸収し、販管費の伸びを抑制したことが利益率の改善に寄与した。事業別の詳細数値開示はないが、補足資料上のトピックからはテクノロジーの稼働率上昇と生成AI・クラウド関連のミックス改善が主因と整理される。

◇ 2026年5月期 業績予想:通期は会社計画達成が基線、2027年目標へ順当に前進

2026年5月期の通期計画(売上高82.53億円、営業利益5.57億円、経常利益5.75億円、当期純利益4.27億円、1株当たり当期純利益147.08円、期末配当50円)は据え置きであり、現時点の情報からは計画達成が基線シナリオである。2026年5月期第1四半期は売上高18.74億円、営業利益1.82億円、経常利益1.82億円、親会社株主に帰属する四半期純利益1.54億円と、いずれも前年同期比で大幅増加しており、足元の利益体質は改善基調にある。

中期の到達点は2027年5月期(ステージ2)までに「売上高100億円、営業利益率10%」というKGIであり、資料上は従業員還元(+10%のベア)と累進配当の長期継続を並列で掲げる。したがって、今期はステージ2へ向けた過渡期として、粗利率の安定化と先端領域(ServiceNow、U-Way、ERP)の積み上げが評価の焦点になる。 なお、2030年5月期(ステージ3)までの目安として売上高150億円・営業利益率12%が別枠で示されており、最終年のKGIとは明確に区別されている。

上振れ要因は、①先端領域の受注増によるミックス改善(第1四半期時点で売上総利益の伸長と営業利益率の回復が確認済み)、②価格・スコープの適正化継続、③期中の人員稼働の平準化である。これに対し、ネガティブ要因は、人件費・外注費のインフレや要件変更に伴う原価先行である。会社は「注力領域の拡大と並行した営業・組織強化への投資」を通期計画の前提に置いており、今期は増収ながら営業利益率6.7%見通しと慎重なトーンを維持する(前期7.9%→今期計画6.7%)。

総合すると、通期は達成確度が高い一方、上振れ幅は数%程度にとどまる公算が大きい。注視すべきKPIは、①四半期ごとの粗利率・販管費率、②ServiceNow・U-Way・ERPの受注・売上推移、③期末に向けた大型案件の原価計上タイミングである。今期の安定達成が確認されれば、翌期以降の「売上高100億円・営業利益率10%」への実現可能性は一段と高まる。

第1四半期の増益で「計画達成の確度」は明確に上がった。今期は利益率の再現性を測る年であり、先端領域の案件ミックスと価格適正化が崩れない限り、来期の「売上高100億円・営業利益率10%」は視界に入る。四半期ごとの粗利率と営業費用の伸度、受注高の季節性を厳格にトラッキングしたい。

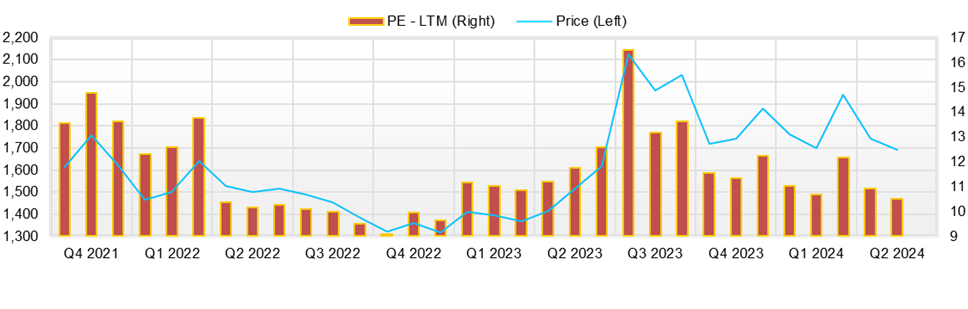

◇ 株価動向と今後の注目点:実質EVの小ささは依然魅力。PBRも抑制的で、現水準は十分に割安。時間をかけて買い進める局面。

シイエヌエスの現状バリュエーションは予想PER11.01倍、実績PBR1.21倍。時価総額47億円から厚いネットキャッシュ34.72億円を差し引いた「実質EV」はおよそ12億円にとどまる。通期営業利益計画5.57億円をもとにすれば、EV/EBITは約2倍台に収まり、ディフェンシブ性と割安感が同居する水準である。株価推移は、過去3カ月(7月〜10月中旬)で1,500円台を中心とするボックス圏から、10月10日の決算発表を機にいったん上放れた。10月10日の前日終値が1,721円、10月14日には場中の値が1,630円まで押すなど、イベント通過後の値幅拡大が確認できる。バリュエーションは低く、過度なプレミアムは付されていない。

市場の評価は、第一に財務健全性と現金厚みによる下値の堅さ、第二に先端領域の拡大余地という成長期待、第三に資本配分の不透明さという割引要因の綱引きで整理できる。とりわけServiceNow、OCI/ERP(U-Way)、生成AIの「ローカル活用」の三点は、決算で見えた利益率の回復と整合的で、ここからの継続的な売上・粗利への寄与が可視化されれば、株価マルチプルの切り上げ余地が意識されやすい。他方で、還元強化や自社株買い、M&Aといった資本配分方針が依然として限定的であることが、評価の上値を抑える構図である。

材料に対する株価反応の傾向は「良好な決算・戦略アップデート」「需給の改善」で素直に上値を試すというパターンが直近で確認できる。2026年5月期第1四半期の決算は売上高18.74億円、営業利益1.82億円(営業利益率9.7%)と前年を大きく上回り、イベント当日の価格帯が切り上がった。加えて、10月3日に公表された生成AIのローカル活用方針は、秘匿情報領域での需要という分かりやすいテーマ性を持ち、直後の週にかけて決算期待と相まって株価のトーンを支えた。さらに、8月14日のEnhanced Oracle PartnerNetwork Level 2の契約は、OCIの供給能力と共同GTM体制の強化を示すもので、需要サイドの裏付けとしてポジティブに作用している。これらの材料はいずれも同社の注力領域と一貫性が高く、需給とセットで評価が進む形になっている。

テクニカルには、決算を起点とした長い陽線と出来高増が「下向き基調の転換サイン」として機能しやすい局面である。10月10日を起点に出来高・価格の同時拡大が読み取れる一方、14日時点では1,600円台までの押し戻しが観測され、短期のボラティリティが増した。1,600円台前半を押し目ゾーン、1,700円台後半〜1,800円近辺を初期の戻り売り圧力帯と見立て、イベント前後の出来高推移と合わせてトレースするのが妥当である。カタリスト不在の上抜けは続きにくく、明確なブレイクにはファンダメンタルズの追随が不可欠だ。

いまの株価でもオーバーウェイトに値するが急ぐ局面ではない。即時の買い増しを正当化するには、追加の確証が必要である。第一に先端領域の定量KPI(U-Way、ServiceNow、生成AIローカルの受注・売上・粗利)の開示強化、第二に通期業績の上方修正(少なくとも営業利益の増額と営業利益率の上振れ示唆)、第三に資本配分のコミットメント(増配レンジの明確化、自己株買い、M&A投資額の目安)である。これらが連動して表明されれば、割安な実質EVを起点にPBRの切り上げが視野に入る。投資タイミングは、決算・IRイベントの直前直後に分散して入るアプローチが合理的であり、とりわけオラクル連携の共同セミナー・導入事例の公表は、株価を刺激しやすいだろう。

最後に、直近3カ月の外部環境と照合すると、同社の株価に最も影響したのは「決算数値」と「戦略の実装度合い」に関わるIRである。したがって、次の四半期でも粗利率・販管費率・受注単価の三点セットが維持され、かつ先端領域の案件が具体名・導入効果とともに開示されれば、需給の改善とともに株価のリレーティングが進む可能性が高い。

実質EVの小ささは依然として魅力で、業績ファンダメンタルズが一歩進めば株価マルチプルの切り上げ余地は大きい。今期は「計画達成の再現性」と「先端領域のKPI開示」が評価のカギで、ここに資本配分のシグナルが重なれば、PBR1.3〜1.5倍レンジに収斂するストーリーが現実味を帯びる。現水準の株価には割安感が大きく、KPIと開示姿勢の質を確認しつつ、時間をかけて買い増していくスタンスが合理的であろう。

主要株価関連データ

会社概要

◇クラウド・AI技術を中核とする独立系SI、先端領域に軸足を移す成長型ITサービス企業

株式会社シイエヌエスは、1985年に設立された独立系のITサービス企業であり、2021年に東京証券取引所マザーズ(現グロース市場)へ上場した。2025年5月末時点での従業員数は単体で221名、連結では265名に達する。連結子会社として北海道に拠点を持つ「株式会社シイエヌエス北海道」を擁し、グループ一体でエンジニアリングサービスを展開。

事業は大きく3本柱で構成されており、①テクノロジーソリューション事業、②ビジネスソリューション事業、③コンサルティング事業である。これらは、クラウド、AI、ServiceNow、データ分析、ERP、業務改革支援など先端領域を中心に構成されており、従来型の受託開発にとどまらず、プラットフォーム型・アセット型ビジネスへの転換が進んでいる。

主力取引先にはNTTデータグループ、野村総合研究所グループ、日鉄ソリューションズグループなどが名を連ねており、金融・流通・公共を軸とした安定顧客基盤を有している。平均年齢は32.7歳、平均勤続年数は6.0年、平均年間給与は683.9万円と、若手中心ながらも安定した人的資本戦略が構築されている。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 | 8,253 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 | 557 |

| 税引前収益 | 595 | 589 | 636 | 583 | |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 | 427 |

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 | |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 | |

| 債務合計 | 6 | 13 | 11 | 8 | |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 | |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 | |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 | |

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 | |

| 設備投資額 | 19 | 59 | 11 | 24 | |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 | |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 | |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 | |

| ROA (%) | 11.23 | 9.96 | 9.73 | 8.38 | |

| ROE (%) | 16.27 | 13.58 | 13.16 | 11.20 | |

| EPS (円) | 145.5 | 149.0 | 158.8 | 147.1 | 147.1 |

| BPS (円) | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 | |

| 一株当り配当(円) | 45.00 | 45.00 | 48.00 | 75.00 | 50.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/5 | 2025/5 | 2026/5 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,646 | 1,651 | 1,683 | 1,677 | 1,645 | 1,720 | 1,823 | 1,818 | 1,875 |

| 前年同期比 | 17.5% | 14.3% | 10.5% | 3.5% | -0.1% | 4.2% | 8.3% | 8.4% | 14.0% |

| 売上原価 | 1,242 | 1,236 | 1,262 | 1,278 | 1,266 | 1,294 | 1,368 | 1,370 | 1,386 |

| 売上総利益 | 404 | 415 | 421 | 399 | 378 | 425 | 455 | 448 | 488 |

| 粗利率 | 24.5% | 25.1% | 25.0% | 23.8% | 23.0% | 24.7% | 24.9% | 24.7% | 26.0% |

| 販管費 | 263 | 233 | 232 | 292 | 298 | 279 | 260 | 314 | 306 |

| EBIT(営業利益) | 141 | 182 | 189 | 108 | 80 | 146 | 195 | 134 | 182 |

| 前年同期比 | 33.7% | 11.5% | 8.2% | -6.8% | -43.6% | -19.5% | 3.0% | 24.9% | 128.7% |

| EBITマージン | 8.6% | 11.0% | 11.2% | 6.4% | 4.8% | 8.5% | 10.7% | 7.4% | 9.7% |

| EBITDA | 149 | 190 | 198 | 117 | 88 | 155 | 209 | 150 | 195 |

| 税引前収益 | 131 | 193 | 190 | 123 | 81 | 160 | 202 | 140 | 229 |

| 当期利益 | 89 | 131 | 130 | 111 | 55 | 107 | 137 | 128 | 155 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 89 | 131 | 130 | 111 | 55 | 107 | 137 | 128 | 155 |

| 前年同期比 | 18.0% | 14.5% | 3.7% | -5.7% | -38.4% | -18.2% | 5.5% | 15.3% | 181.6% |

| 利益率 | 5.4% | 7.9% | 7.7% | 6.6% | 3.3% | 6.2% | 7.5% | 7.0% | 8.3% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,047 | 3,244 | 3,325 | 3,574 | 3,372 | 3,382 | 3,355 | 3,667 | 3,479 |

| 総資産 | 4,414 | 4,622 | 4,665 | 4,934 | 4,732 | 5,005 | 4,946 | 5,260 | 5,172 |

| 債務合計 | 13 | 12 | 11 | 11 | 10 | 9 | 9 | 8 | 7 |

| 純有利子負債 | -3,035 | -3,232 | -3,314 | -3,563 | -3,362 | -3,372 | -3,346 | -3,659 | -3,472 |

| 負債総額 | 1,115 | 1,191 | 1,104 | 1,262 | 1,145 | 1,311 | 1,114 | 1,300 | 1,275 |

| 株主資本 | 3,300 | 3,431 | 3,561 | 3,672 | 3,587 | 3,694 | 3,832 | 3,959 | 3,896 |

| [収益率 %] | |||||||||

| ROA | 10.69 | 10.53 | 10.51 | 9.73 | 9.34 | 8.38 | 8.54 | 8.38 | 10.65 |

| ROE | 14.22 | 14.19 | 13.80 | 13.16 | 12.40 | 11.32 | 11.10 | 11.20 | 14.09 |

| [一株当り指標: 円] | |||||||||

| EPS | 30.7 | 45.1 | 44.8 | 38.1 | 18.9 | 36.9 | 47.3 | 44.0 | 53.3 |

| BPS | 1,135.5 | 1,180.5 | 1,225.4 | 1,263.5 | 1,234.4 | 1,271.3 | 1,318.6 | 1,362.5 | 1,340.8 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 48.00 | 0.00 | 0.00 | 0.00 | 75.00 | 0.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 |

| 前年同期比 | 11.9% | 10.5% | 11.1% | 5.2% |

| 売上原価 | 4,097 | 4,483 | 5,018 | 5,298 |

| 売上総利益 | 1,322 | 1,506 | 1,639 | 1,707 |

| 粗利率 | 24.4% | 25.1% | 24.6% | 24.4% |

| 販管費 | 789 | 947 | 1,019 | 1,151 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 |

| 前年同期比 | 16.4% | 4.8% | 10.9% | -10.4% |

| EBITマージン | 9.8% | 9.3% | 9.3% | 7.9% |

| EBITDA | 559 | 589 | 654 | 601 |

| 税引前収益 | 595 | 589 | 636 | 583 |

| 当期利益 | 409 | 433 | 461 | 427 |

| 少数株主損益 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 |

| 前年同期比 | 21.6% | 5.8% | 6.5% | -7.4% |

| 利益率 | 7.6% | 7.2% | 6.9% | 6.1% |

| [貸借対照表] | ||||

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 |

| 債務合計 | 6 | 13 | 11 | 8 |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 |

| 設備投資額 | 19 | 59 | 11 | 24 |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 |

| [収益率 %] | ||||

| ROA | 11.23 | 9.96 | 9.73 | 8.38 |

| ROE | 16.27 | 13.58 | 13.16 | 11.20 |

| 当期利益率 | 7.56 | 7.23 | 6.93 | 6.10 |

| 資産回転率 | 1.49 | 1.38 | 1.40 | 1.37 |

| 財務レバレッジ | 1.45 | 1.36 | 1.35 | 1.34 |

| [一株当り指標: 円] | ||||

| EPS | 145.5 | 149.0 | 158.8 | 147.1 |

| BPS | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 |

| 一株当り配当 | 45.00 | 45.00 | 48.00 | 75.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成