2026年6月22日

Japanese

Home

Omega Investment株式会社

イントラスト (Price Discovery)

Buy on Weakness

Conclusion

家賃保証の安定成長に医療・介護の伸長が加わり、ROIC約20%による経済価値創出とプライム復帰志向の資本政策が後押しする一方、株価は当社推定の等加重適正株価中央値約1,260円(レンジ1,020〜1,570円)に概ね近く、押し目を待ちたい。

Profile

家賃債務保証を中核に医療・介護保証を拡大し、厳格審査と回収で与信コストを抑えつつ、ソリューションから高付加価値の保証へ軸足を移す成長企業。

イントラストは、主力の家賃債務保証で安定成長を維持しつつ、医療費用保証・介護費用保証といった新分野が立ち上がり段階から軌道に乗り始めている。事業はリスクを引き受ける保証事業と、役務提供に特化したソリューション事業の二本柱で構成される。前者は連帯保証人として一定の信用リスクを負うが、厳格な審査と効率的な回収プロセスにより貸倒コストは総じて安定的に推移している。後者は家賃債務保証で培った審査・与信・回収の知見を業務支援サービスとして提供するもので、顧客の運用効率を高める。近年は単価の高い保証商品の比重を高めるポートフォリオ転換が進み、保有契約数と売上の拡大を後押ししている。事業別売上高比率%:保証90、ソリューション10(FY3/2025)

| 証券コード |

| 東証STD:7191 |

| 時価総額 |

| 23,626 百万円 |

| 業種 |

| その他金融業 |

Stock Hunter’s View

新分野の医療・介護が覚醒。プライム復帰視野に成長志向強める。

イントラストは主力の家賃債務保証が安定成長を維持。加えて新分野である医療費用保証、介護費用保証が軌道に乗り始めた。同社は保証事業とソリューション事業の両軸から成り立っている。前者は連帯保証人として同社が一定のリスクを負う形だが、審査基準の厳格化・効率的な回収活動が特徴であり、これにより貸倒コストは安定的に推移している。これに対し、リスクを負わずに役務だけを提供するのがソリューション事業であり、家賃債務保証で培ったノウハウを独自の業務支援サービスとして提供している。近年はソリューションサービスから売り上げ単価の高い保証商品への移行が進んでおり、保証分野全体の保有契約数・売り上げの増加を後押ししている。

10月29日発表の2026年3月期第2四半期(4~9月)決算は売上高58億6000万円(前年同期比15.8%増)、営業利益13億8800万円(同22.4%増)だった。成長の牽引役である家賃分野は初回・更新保証料ともに順調に推移。子会社のプレミアライフ(PRL社)については、かつては回収が芳しくない時期もあったようだが、審査や回収ノウハウの適用により、今はしっかり利益に貢献する存在となっている。医療分野は連帯保証人代行制度「スマホス」の導入医療機関数が伸長し、売上高は前年同期比41.6%増に。介護分野は2Q単体(7~9月)で新たに31事業者に導入し、売上高は同55.4%増となった。傷害保険付き商品が好調で、保証付保率の向上に寄与している。いずれも市場への認知が進み、問い合わせ・引き合いが増加傾向にある。

また、同社は2016年12月に旧マザーズ市場に新規上場、翌年の1部指定を経て2022年4月以降はプライム市場に分類されていたが、東証改革で上場維持基準クリアの見通しが立たず、2023年10月にスタンダード市場へ移行したという経緯がある。ただ、会社側はプライム再上場への意欲を公言しており、その一環として株主還元の充実や意欲的な中期経営計画の達成に邁進している。特に株主還元については近年、増配ペースが上昇しており、足元では中計で掲げる配当性向50%をクリア。中計最終年度となる来期は「配当性向60%」実現を念頭に置いている。なお、抵触しているのは流通株式比率と流通時価総額。タイミングを見計らい、証券会社の手助けを得る考えも示している。

Investor’s View

Buy on Weakness。株価は年初来での見直しが進み、現状は「やや割安」程度にとどまる。事業は秀逸であり押し目で買いたい。

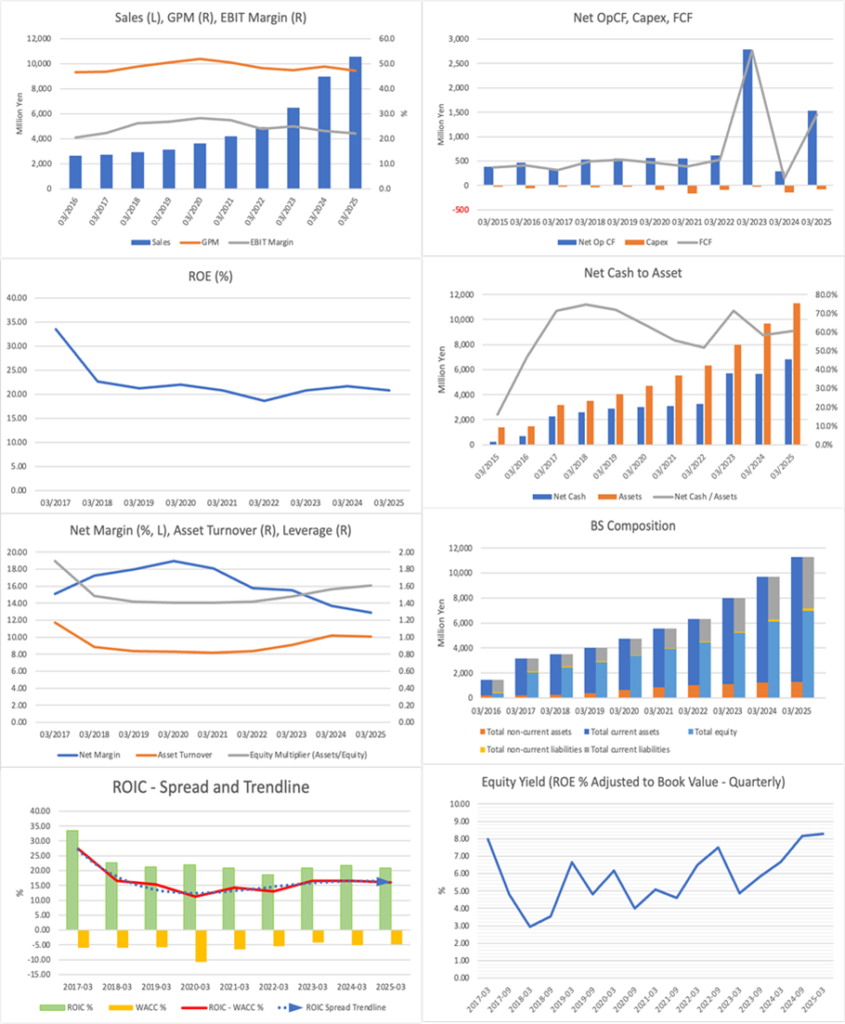

同社は優れた企業であり、トップラインは年率20%前後で伸長、利益率は安定的で、EPSは5年CAGRで+15%の成長を継続している。ROEとキャッシュフローも安定し、ROICは20%前後を維持しており、経済価値の創出は順調である。

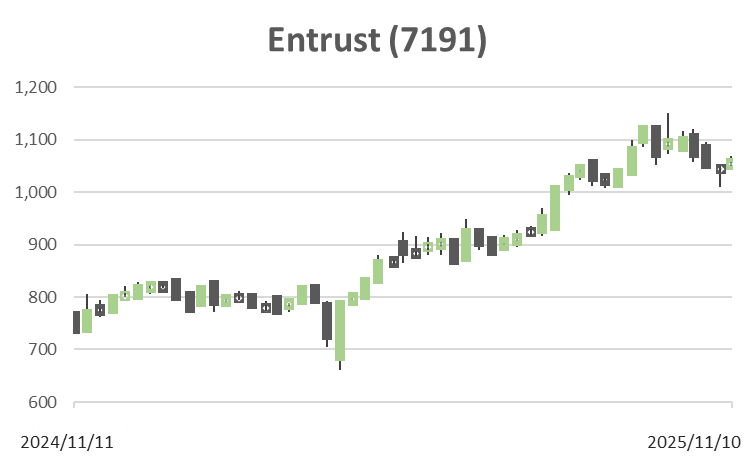

一方で、IR不足の小型株であった当社は長く投資家の認知が十分ではなく、2021〜2024年の株価は冴えなかった。しかし、年初来は堅調である。連続最高益更新により保証事業牽引の成長が明確化したこと、増配および配当性向レンジの提示により資本政策が明瞭化したこと、M&A・新商品の成長期待、さらにJPX改革に伴う株価評価環境の改善が重なり、リレーティングが進行したとみる。

投資判断の鍵は推定適正株価との比較である。4手法による弊社算定適正株価を等加重で束ねた中央値は約1,260円、平均レンジは1,020円〜1,570円で、各手法の中央値はPBR 990円、PER 1,050円、DCF 1,500円、ROIC−WACC 1,500円である。ネットキャッシュは時価総額の29%に達し、ネットキャッシュ調整後のPERは10.3倍という見方も可能だが、足元の名目バリュエーションと業績予想(予想PER 14.45、実績PBR 3.07、予想ROE 22.8%、予想EPS 72円、予想配当35円)は年率12〜13%のEPS成長をほぼ織り込んでいる。株式の購入は押し目を待ちたい。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)