2026年6月26日

Japanese

Home

Omega Investment株式会社

共同ピーアール (Investment report – 3Q update)

| 株価(12/3) | 900 円 | 予想配当利回り(25/12予) | 1.6 % |

| 52週高値/安値 | 610/974 円 | ROE(24/12実) | 16.5 % |

| 1日出来高(3か月) | 10.2 千株 | 営業利益率(24/12実) | 14.7 % |

| 時価総額 | 79.3 億円 | ベータ(5年間) | -0.38 |

| 企業価値 | 46.0 億円 | 発行済株式数 | 8.809 百万株 |

| PER(25/12予) | 10.8 倍 | 上場市場 | 東証スタンダード |

| PBR(24/12実) | 2.1 倍 |

| 本ページのPDF版はこちら |

| PDF version |

PR、インフルエンサー、AIで増収増益継続。投資スタンスはニュートラルを維持。

◇ 投資判断の結論:中立を維持、“質の上振れ”の確認までは慎重な積み増しスタンス

共同ピーアール株式会社(以下、同社)の投資スタンスは前回と同様、ニュートラルを維持しつつ、決算ごとに質的KPIの上振れを確認しながら段階的に買い増しを検討する局面にあると判断する。2025年12月期第3四半期累計は売上高60.10億円(前年同期比+13.8%)、営業利益9.57億円(同+15.9%)、親会社株主に帰属する四半期純利益5.38億円(同+39.8%)と、増収増益トレンドを一段と強めた。上期時点で「中長期での再評価余地が大きい」とした評価は、第3四半期の進捗でも妥当と考える。

前回レポートでは、安定的なPR事業にインフルエンサー事業とAI・ビッグデータソリューション事業の伸長が積み上がり、単価上昇と継続課金(MRR)によって利益確度が高まる構図を想定していた。今回決算では、PRに加え両領域も前年を上回る伸長を示し、営業利益の二桁成長を牽引しており、この進展は概ね予想通りである。トータル・コミュニケーションズ(TCI)子会社化によるヘルスケア領域の専門性やKOL連携を活かした案件も増えつつあり、来期以降の単価改善余地をうかがわせる。

また前回は、人材採用や生成AI実装などの先行投資に伴う販管費増と営業外費用は、高付加価値案件とリカーリング収益の積み上げにより吸収可能と見ていた。現時点では販管費や人件費はなお増加しているものの、営業利益成長がこれを上回っており、当初想定の範囲内に収まっている。ただし、こうした投資は継続テーマであり、短期的な利益率のボラティリティ要因となり得る点には引き続き留意が必要である。質的KPI(単価・継続率・MRR等)の開示拡充や、TCI連結後の案件動向・AIプロダクト実装の進捗は進んでいるものの、定量開示は依然として限定的で、市場がバリュエーションギャップ解消に本格的に動く段階にはまだ至っていない。

以上を踏まえると、同社株式は依然として中長期での再評価余地を有しつつも、短期的には先行投資や開示スタンスの慎重さが株価の上値を抑える構図にあると考えられる。したがって本稿では、前回と同じく中立を基本としつつ、①PR・インフルエンサー・AI三本柱の成長継続、②TCIを含む専門ドメインでの単価改善の具体事例、③質的KPIの一段の可視化、のいずれかが確認される局面で、段階的にウェイトを引き上げていくスタンスが妥当と結論づける。

◇ 2025年12月期第3四半期決算ハイライト:2桁増収増益を継続、成長投資負担を吸収しつつ利益成長を加速

2025年12月期第3四半期は、売上・利益ともに2桁成長を維持しつつ、為替差損や持分法投資損失といった営業外の逆風を吸収した決算である。連結売上高は60.10億円(前年同期比+13.8%)、営業利益は9.57億円(同+15.9%)、経常利益は9.54億円(同+15.5%)、親会社株主に帰属する四半期純利益は5.38億円(同+39.8%)と、純利益の伸びが際立つ形となった。

通期予想(売上高85.00億円、営業利益12.80億円、経常利益12.80億円、当期純利益7.30億円)に対する進捗は、売上高70.7%、営業利益74.8%、当期純利益73.7%と高水準である。 3期連続の増収増益を計画する中計ベースのシナリオに沿った着地であり、収益成長のトレンドに変化はないと判断する。

利益面では、売上総利益が27.18億円(同+12.3%)と着実に伸びる中、販管費は17.60億円(同+10.5%)に留まり、営業利益率は15.9%と前年同期の15.6%からわずかに改善した。人件費やAI関連投資などの成長投資を続けながらも、既存案件の単価改善やリテイナー比率の上昇により、コスト吸収力が高まっている構図である。

営業外費用は15.24百万円(前年同期9.34百万円)と増加した。主因は為替差損4.98百万円および持分法投資損失1.64百万円であり、金融市場要因や投資先の損失が利益成長の一部を相殺した。もっとも、前期に投資有価証券評価損48.32百万円を計上していた反動もあり、特別損失がゼロとなったことで税引前利益は9.54億円相当へと伸長している。

財政状態は一段と強化されている。総資産は58.75億円(前期末58.10億円)と横ばいながら、純資産は43.17億円(同38.89億円)へ増加し、自己資本比率は65.1%まで上昇した。 長期借入金は3.07億円から1.81億円へ縮小しており、有利子負債依存度は低下基調にある。 高い自己資本比率とネットキャッシュポジションは、M&AやAIプロダクト開発など将来成長に向けた投資の継続を可能にする財務基盤と評価できる。

事業面では、5月連結化のディービーピーアール(DBPR)および8月連結化のTCI社が、PRドメインの売上・利益押し上げ要因として寄与し始めている。 第3四半期単独ベースでは売上高が前年同期比+19.6%、営業利益が同+24.8%と伸長しており、連結子会社のフル寄与と専門領域の深掘りが成長速度を高めている。

2025年12月期第3四半期は、主力PRにインフルエンサー、AI・ビッグデータの成長が重なる「多面成長」の姿が一段と鮮明になった決算である。営業外のノイズや投資負担は続くものの、売上・利益の2桁成長と財務の健全化が同時並行で進んでいる点は、今後の中期成長ストーリーの信頼性を高める材料と考える。

第3四半期時点で営業利益進捗が75%前後に達し、財務レバレッジも低下する中で、同社は通期予想を据え置いた。短期的な上方修正期待は後退したが、AI関連投資の効果が来期以降の利益水準を押し上げる余地は大きく、足元の決算を成長ストーリーの「助走期間」と捉える見方が妥当とみる。

◇ セグメント分析:PR・インフルエンサー・AIの三本柱、全てが増収・黒字で事業ポートフォリオは良好

2025年12月期第3四半期累計は、PR・インフルエンサーマーケティング・AI・ビッグデータソリューションの三事業がいずれも増収・黒字を確保し、主力と成長領域がバランス良く利益を生んでいる。同社の事業内容を簡潔に整理すると、

・PR事業:

企業・官公庁向けの広報コンサルティング、記者会見運営、危機管理対応などをリテイナー契約中心で提供。

・インフルエンサーマーケティング事業:

子会社VAZを軸に、YouTubeやSNSを使ったタイアップ動画、イベント、自社メディア運営を展開。

・AI・ビッグデータソリューション事業:

自社開発のクローリング・解析基盤を使ったSaaS型のデータ分析サービスを提供し、月額課金収入が中心。

PR事業は、生成AIを活用した原稿作成や報道分析ツールの導入により、定型業務を効率化しつつコンサルティング色を強めている。また、管理栄養士だけで構成されるトータル・コミュニケーションズや、地方案件に強いディービーピーアールにより、ヘルスケアや自治体など専門性の高い案件を取り込んでいる。こうした高単価案件の積み上げにより、PR事業だけで8.37億円の利益を稼ぐ高収益セグメントとなっている。

インフルエンサーマーケティング事業は、売上9.22億円・利益96百万円と三事業で最も高い成長率を示した。大手外資系コスメブランドの大型PR施策を継続受注したほか、人気クリエイターの世界観とブランドを組み合わせたイベント型プロモーションが成功し、広告・SNS収益に依存しないビジネスモデルへと広がりつつある。Z世代向け自社メディアの視聴者基盤を生かせるため、案件単価と継続性の両面で今後も伸びしろが大きい。

AI・ビッグデータソリューション事業は、売上7.78億円と着実に拡大し、利益は1.31億円と高い水準を維持したものの、人員増などの投資負担で前年同期比では減益となった。一方で、「CERVN」や「Shtock Data」などSaaSサービスが堅調に伸びており、リカーリング収益の比率が高い点は評価できる。PR事業の高度なデータ分析ニーズを内部から取り込めるポジションにあり、中期的にはグループ全体の利益水準を押し上げる役割が期待される。

PRの安定収益に、インフルエンサーとAIという成長ドライバーが重なる構図が明確になっている。今後は、PR事業の高い利益率を維持しつつ、インフルエンサーとAIの売上をさらに伸ばし、三本柱すべての利益規模を一段引き上げられるかが、中期の業績と株価評価を左右するポイントとなる。

◇ 業績予想:会社計画はやや保守的、中計ラインは十分射程に入る

2025年12月期通期については、会社計画の達成可能性は高く、上振れ余地も窺えるが、 現時点では上方修正を確信するには至らない。よって、バリュエーションは会社予想を前提としつつ、業績上振れはアップサイドシナリオと考えるのが妥当であろう。

2024年12月期実績は売上高73.24億円、営業利益10.75億円、当期純利益5.26億円(前年比+7.9%)と、利益面で中計を先行するかたちで着地した。これに対し、2025年12月期会社予想は売上高85.00億円(前年比+16.1%)、営業利益12.80億円(同+19.1%)、経常利益12.80億円(同+18.3%)、当期純利益7.30億円(同+38.7%)と、3期連続の増収増益を見込む。第3四半期累計では、売上高は通期計画に対して約7割、営業利益と当期純利益は約3/4程度まで進捗しており、足元の受注状況を前提とする限り、下振れリスクは極めて限定的とみられる。もっとも、同社は例年第4四半期の費用計上を保守的に見積もる傾向があることから、現時点では通期業績の上方修正に過度な期待を織り込まない方が無難と考える。

中期経営計画(2024〜2026年度)は、2026年12月期に売上高100億円、営業利益16億円、当期純利益9億円を目標としている。その中で、2025年12月期通期予想の売上高85億円、営業利益12.8億円は、中計が描く成長パスに対してやや保守的な水準にとどまる。 2024年の営業利益がすでに中計ラインをやや上回っていることを踏まえると、現計画は「達成しやすさ」を重視した慎重シナリオであり、2025〜2026年にかけて実績が計画を上回る可能性も視野に入る。

成長ドライバーとしては、①PR事業のコンサル化とリテイナー比率の上昇、②VAZを核としたインフルエンサー案件の単価・本数増加、③AI・ビッグデータソリューション事業のSaaS売上積み上げ、の3点が引き続き中心となる。実際、同社は「フルAIシフト宣言」のもとで社内ツール「SAKAE」やSaaS型サービス「PR-FORCE」「AI-Press」に生成AI機能を実装し、AI検索結果のPPT自動生成や論調分析などPR-DXを加速している。 これらはPR現場の効率化と付加価値向上を両立させる投資であり、中期的には案件単価とリカーリング売上の拡大につながると期待される。

ネガティブ要因・リスクも明確である。第一に、生成AIやSaaS開発、人材採用に関連する先行費用が今後も続く可能性が高く、短期的には営業利益率の伸びを圧迫し得る点である。第二に、景気減速や広告宣伝費抑制の波が広報・PR市場に及ぶ場合、高成長を前提にした中計シナリオには下振れ余地が生じ得る。

2025年12月期は中期経営計画達成に向けた途中経過の年であり、会社計画ベースでも十分な増収増益を見込める局面である。現時点では数値計画を大きく上振れさせる前提までは置かず、PR-DX・インフルエンサー・AIといった成長投資の成果が営業利益率の一段の改善としてどの程度可視化されるかを見極めるフェーズと位置づけたい。

通期予想は中計に対してやや控えめであり、第3四半期までの進捗を踏まえると達成確度は高いと考える。一方で、生成AIやM&A後の統合作業に伴う先行費用が続くため、短期的な利益上振れを前提にした株価評価は避けたい。投資家としては、①通期での営業増益達成、②2026年目標に対する更新メッセージ、③AI関連サービスのKPI(MRRや契約社数等)の開示拡充が確認できるかを、中期成長シナリオのチェックポイントとしたい。

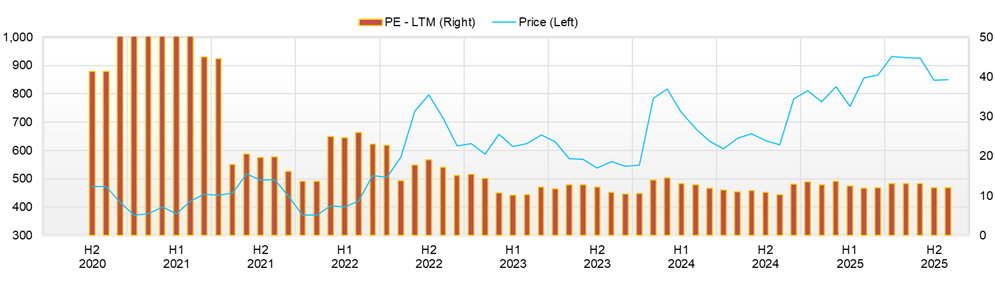

◇ 株価動向と今後の注目点:高値から一段落、AIシフトと決算内容を織り込みつつ“待ちのボックス圏”

株価は年初来高値から約1割調整した後、800円台半ばを中心とするボックス圏で落ち着いている。AIシフト関連のニュースフローは豊富だが、現時点では同社株式のバリュエーションを押し上げる決定打とはなっておらず、次の決算と中期計画の進捗確認がトレンド転換のカギとなる局面である。

株価は2025年8月7日に年初来高値974円を付けたのち、11月18日の終値859円時点では高値比およそ12%安の水準にある。 直近3か月のうち、確認できる10月下旬〜11月中旬の日次では終値が概ね840〜880円のレンジに収まり、方向感に乏しい推移が続く。 一方で、時価総額約75億円、予想PER10.36倍、PBR1.96倍、ROE15.84%、ROIC17.18%、Net Cash29.06億円、β0.71という定量プロファイルを踏まえると、「ディフェンシブ性のある中型グロースとしては妥当〜やや割安」と整理できる水準である。

材料と株価反応の関係を見ると、第3四半期決算短信(11月13日)の影響は一定程度確認できる。決算直前営業日の終値は859円(11月12日)で、開示当日の終値は881円(+2.6%)、出来高は4,100株から16,400株へ増加した。翌営業日の11月14日は858円(-2.6%)と発表前水準近辺まで戻っており、「決算を好感して一度買いが入るものの、その後はレンジ内に収れんした」という動きであった。

AI関連ニュースは中期的な株価テーマとして重要である。10月1日のClaude Sonnet 4.5実装により、SAKAE・PR-FORCE・AI-Pressに最新LLMを組み込んだこと、 8月20日の「フルAIシフト宣言」、 8月22日のSAKAE消費者購買レビューAI分析機能追加、 9月4日のPR-FORCE/AI-PressのAI検索結果PPT自動生成機能追加など、 PR-DXに関するリリースは集中的に出ている。ただし、これらAI関連の開示があった後も株価は年初来高値を更新することなく800〜900円台で推移しており、市場は現時点では「ポジティブな将来テーマだが、業績インパクトはまだ評価途中」と見ていると解釈できる。

テクニカル面では、10月下旬〜11月中旬の値動きが840〜880円の狭いレンジに収まり、日々の値幅も20〜30円程度にとどまることから、短期的には明確なトレンドレス相場である。 11月13〜14日の決算後の上昇でボックス上限(880円台後半)を一時試したものの、ブレイクには至っておらず、出来高も急増というほどではない。ボラティリティの低さとβ0.71という指標からも、指数連動というよりは個別材料に反応しつつも大きく振れにくい銘柄特性が確認できる。

オーバーウェイトを検討し得る条件としては、第一に通期決算での営業利益の上振れ(あるいは中期計画に対する進捗の数値的な上書き)、第二にAI・インフルエンサー・ヘルスケアそれぞれの領域で、MRRや契約社数、単価・継続率といった質的KPIが開示・拡充されること、第三にAIシフトや子会社統合を踏まえた株主還元方針の明確化(配当性向メッセージや機動的な自己株取得余地)が挙げられる。逆に、広告・PR市場の逆風や先行投資負担の長期化により、営業利益率の改善が見えづらい状況が続く場合には、900円台接近局面での利益確定スタンスも選択肢となる。短期の売買というより、決算・IRイベントを起点としたレンジ内の押し目拾いが実務的な投資タイミングと考えられる。

現状の株価レンジは、同社の財務体質とROE水準から見て極端な割高感はなく、一方でAIシフトやPR-DXの将来価値も十分には織り込まれていない中庸ゾーンと整理できる。次の通期決算と中計アップデートで、AI関連サービスのKPIと利益成長のつながりがどこまで可視化されるかを確認しながら、800円台前半〜中盤の押し目でウエイト調整していくアプローチが現実的であろう。

会社概要

◇PR専業の老舗から「統合コミュニケーション企業」へ進化

共同ピーアール株式会社は独立系PRの老舗基盤を有しつつ、PR・インフルエンサーマーケティング・AI/ビッグデータソリューションの三位一体で統合コミュニケーション企業への転換を進めている。事業モデルの中核は長期契約型のリテイナーであり、多数の企業と継続的な広報・PR支援契約を結ぶストック型収益構造を持つ点が特徴である。

1964年11月14日に設立され、連結従業員数は361名(2025年6月時点)である。グループにはPR子会社ディービーピーアールや医療コミュニケーションに強みを持つトータル・コミュニケーションズなどを抱え、2025年3月には独自のAI技術によるファッションモデルやタレントを生成するAI model株式会社へ出資。 2024年2月に公表した中期経営計画では、「価値あるコンテンツを最も多く創る“New’s design company”」をミッションとし、フルAIシフトによる成長戦略を掲げている。

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 CE |

| 売上高 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 | 8,500 |

| EBIT(営業利益) | 157 | 381 | 720 | 841 | 1,075 | 1,280 |

| 税引前収益 | 70 | 288 | 768 | 862 | 1,034 | |

| 親会社株主帰属利益 | 13 | 132 | 520 | 488 | 526 | 730 |

| 現金・預金 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 | |

| 総資産 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 | |

| 債務合計 | 531 | 591 | 967 | 767 | 539 | |

| 純有利子負債 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 | |

| 負債総額 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 | |

| 株主資本 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 | |

| 営業活動によるキャッシュフロー | 384 | 442 | 546 | 771 | 911 | |

| 設備投資額 | 30 | 155 | 67 | 54 | 33 | |

| 投資活動によるキャッシュフロー | -102 | -26 | -397 | -35 | -37 | |

| 財務活動によるキャッシュフロー | 242 | 16 | 220 | -375 | -311 | |

| フリーキャッシュフロー | 355 | 286 | 479 | 717 | 878 | |

| ROA (%) | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 | |

| ROE (%) | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 | |

| EPS (円) | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 | 84.1 |

| BPS (円) | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 | |

| 一株当り配当(円) | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 |

| 発行済み株式数 (百万株) | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,689 | 1,943 | 1,788 | 1,779 | 1,716 | 2,041 | 2,037 | 1,922 | 2,052 |

| 前年同期比 | 21.3% | 16.8% | 8.4% | 10.2% | 1.6% | 5.0% | 13.9% | 8.0% | 19.6% |

| 売上原価 | 956 | 1,128 | 972 | 966 | 925 | 1,147 | 1,108 | 1,077 | 1,107 |

| 売上総利益 | 734 | 815 | 816 | 814 | 791 | 894 | 929 | 845 | 945 |

| 粗利率 | 43.4% | 42.0% | 45.6% | 45.7% | 46.1% | 43.8% | 45.6% | 44.0% | 46.1% |

| 販管費 | 540 | 616 | 519 | 545 | 530 | 646 | 560 | 581 | 620 |

| EBIT(営業利益) | 194 | 200 | 297 | 269 | 261 | 248 | 369 | 264 | 325 |

| 前年同期比 | 26.6% | 45.6% | 11.2% | 49.2% | 34.4% | 24.4% | 24.1% | -1.7% | 24.8% |

| EBITマージン | 11.5% | 10.3% | 16.6% | 15.1% | 15.2% | 12.2% | 18.1% | 13.7% | 15.9% |

| EBITDA | 251 | 254 | 349 | 319 | 312 | 298 | 414 | 311 | 375 |

| 税引前収益 | 202 | 206 | 277 | 271 | 230 | 256 | 366 | 260 | 328 |

| 当期利益 | 126 | 152 | 147 | 177 | 147 | 150 | 244 | 167 | 218 |

| 少数株主損益 | 19 | 15 | 31 | 28 | 26 | 10 | 28 | 27 | 34 |

| 親会社株主帰属利益 | 106 | 137 | 116 | 148 | 121 | 141 | 215 | 140 | 184 |

| 前年同期比 | 24.1% | 39.3% | -19.5% | 49.1% | 13.6% | 2.5% | 85.1% | -5.6% | 51.9% |

| 利益率 | 6.3% | 7.1% | 6.5% | 8.3% | 7.0% | 6.9% | 10.6% | 7.3% | 9.0% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,327 | 2,691 | 2,657 | 2,980 | 2,946 | 3,260 | 3,115 | 3,422 | 3,305 |

| 総資産 | 4,905 | 5,428 | 5,286 | 5,448 | 5,342 | 5,810 | 5,598 | 5,871 | 5,876 |

| 債務合計 | 826 | 767 | 707 | 647 | 586 | 539 | 490 | 445 | 400 |

| 純有利子負債 | -1,500 | -1,925 | -1,950 | -2,333 | -2,360 | -2,721 | -2,625 | -2,977 | -2,906 |

| 負債総額 | 1,771 | 2,097 | 1,885 | 1,855 | 1,615 | 1,921 | 1,704 | 1,782 | 1,558 |

| 株主資本 | 2,908 | 3,090 | 3,129 | 3,293 | 3,401 | 3,553 | 3,617 | 3,786 | 3,979 |

| [収益率 %] | |||||||||

| ROA | 9.03 | 9.31 | 9.12 | 9.79 | 10.20 | 9.36 | 11.49 | 10.90 | 12.12 |

| ROE | 16.52 | 17.15 | 15.92 | 16.72 | 16.57 | 15.84 | 18.54 | 17.43 | 18.42 |

| [一株当り指標: 円] | |||||||||

| EPS | 12.3 | 15.9 | 13.4 | 17.1 | 13.9 | 16.2 | 24.7 | 16.0 | 21.0 |

| BPS | 337.0 | 356.7 | 361.1 | 379.0 | 391.4 | 408.2 | 415.5 | 433.6 | 455.8 |

| 一株当り配当 | 0.00 | 10.00 | 0.00 | 0.00 | 0.00 | 12.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.75 | 8.78 | 8.79 | 8.79 | 8.79 | 8.79 | 8.81 | 8.81 | 8.81 |

出所:Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | |||||||||||

| 売上高 | 4,063 | 3,705 | 4,100 | 4,379 | 5,318 | 5,758 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 |

| 前年同期比 | 1.1% | -8.8% | 10.7% | 6.8% | 21.4% | 8.3% | -13.3% | 12.4% | -6.1% | 31.0% | 6.2% |

| 売上原価 | 2,223 | 1,385 | 1,703 | 1,822 | 2,546 | 2,879 | 2,367 | 2,614 | 2,843 | 3,894 | 4,010 |

| 売上総利益 | 1,840 | 2,320 | 2,396 | 2,558 | 2,772 | 2,879 | 2,623 | 2,996 | 2,422 | 3,002 | 3,314 |

| 粗利率 | 45.3% | 62.6% | 58.5% | 58.4% | 52.1% | 50.0% | 52.6% | 53.4% | 46.0% | 43.5% | 45.3% |

| 販管費 | 569 | 597 | 2,216 | 2,293 | 2,324 | 2,374 | 2,456 | 2,597 | 1,685 | 2,147 | 2,225 |

| EBIT(営業利益) | 1,271 | 1,723 | 180 | 265 | 444 | 502 | 157 | 381 | 720 | 841 | 1,075 |

| 前年同期比 | -34.0% | 35.5% | -89.5% | 46.7% | 68.0% | 12.9% | -68.8% | 143.8% | 88.7% | 16.8% | 27.8% |

| EBITマージン | 31.3% | 46.5% | 4.4% | 6.0% | 8.4% | 8.7% | 3.1% | 6.8% | 13.7% | 12.2% | 14.7% |

| EBITDA | 1,282 | 1,733 | 195 | 284 | 468 | 534 | 202 | 447 | 857 | 1,059 | 1,279 |

| 税引前収益 | -386 | 132 | 181 | 257 | 432 | 502 | 70 | 288 | 768 | 862 | 1,034 |

| 当期利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 539 | 546 | 621 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 58 | 95 |

| 親会社株主帰属利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 520 | 488 | 526 |

| 前年同期比 | 803.1% | -121.0% | 51.2% | 35.3% | 65.8% | 1.5% | -96.6% | 943.0% | 294.4% | -6.3% | 7.9% |

| 利益率 | -12.7% | 2.9% | 4.0% | 5.0% | 6.9% | 6.5% | 0.3% | 2.4% | 9.9% | 7.1% | 7.2% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 851 | 473 | 611 | 659 | 1,012 | 1,032 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 |

| 総資産 | 2,408 | 2,247 | 1,784 | 2,113 | 2,637 | 2,831 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 |

| 債務合計 | 478 | 402 | 462 | 390 | 280 | 163 | 531 | 591 | 967 | 767 | 539 |

| 純有利子負債 | -373 | -71 | -149 | -269 | -732 | -869 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 |

| 負債総額 | 1,910 | 1,622 | 1,003 | 1,105 | 1,109 | 930 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 |

| 株主資本 | 498 | 625 | 782 | 1,008 | 1,528 | 1,901 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | 76 | -260 | 125 | 152 | 437 | 274 | 384 | 442 | 546 | 771 | 911 |

| 設備投資額 | 9 | 8 | 13 | 9 | 15 | 36 | 30 | 155 | 67 | 54 | 33 |

| 投資活動によるキャッシュフロー | 8 | -68 | -16 | -15 | -131 | -123 | -102 | -26 | -397 | -35 | -37 |

| 財務活動によるキャッシュフロー | 68 | -79 | 31 | -89 | 47 | -132 | 242 | 16 | 220 | -375 | -311 |

| フリーキャッシュフロー | 67 | -264 | 112 | 144 | 422 | 238 | 355 | 286 | 479 | 717 | 878 |

| [収益率 %] | |||||||||||

| ROA | -22.91 | 4.64 | 8.11 | 11.34 | 15.43 | 13.60 | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 |

| ROE | -69.43 | 19.25 | 23.24 | 24.69 | 28.89 | 21.69 | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 |

| 当期利益率 | -12.68 | 2.92 | 3.99 | 5.05 | 6.89 | 6.46 | 0.25 | 2.35 | 9.89 | 7.07 | 7.18 |

| 資産回転率 | 1.81 | 1.59 | 2.03 | 2.25 | 2.24 | 2.11 | 1.69 | 1.69 | 1.22 | 1.32 | 1.30 |

| 財務レバレッジ | 3.03 | 4.15 | 2.87 | 2.18 | 1.87 | 1.59 | 1.59 | 1.77 | 1.90 | 1.84 | 1.69 |

| [一株当り指標: 円] | |||||||||||

| EPS | -69.9 | 14.7 | 22.2 | 30.0 | 46.6 | 46.6 | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 |

| BPS | 67.5 | 84.7 | 106.0 | 136.7 | 191.9 | 237.9 | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 2.50 | 5.00 | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 |

| 発行済み株式数 (百万株) | 7.56 | 7.56 | 7.56 | 7.56 | 8.15 | 8.17 | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |

出所:Omega Investment 作成