2026年7月27日

Japanese

Home

Omega Investment株式会社

フジミインコーポレーテッド (Price Discovery)

Cautious Watch

Conclusion

フジミインコーポレーテッドは、FEOL向けCMPスラリーで世界トップクラスのシェアを持ち、2ナノ世代以降の微細化で平坦化プロセスの重要度が一段と高まる恩恵を受ける先端半導体関連のニッチリーダー。26年3月期は過去最高水準の業績が視野に入る。一方で、新工場建設など大型投資フェーズ入りに伴いROICとフリーキャッシュフローのトレンドには不確実性が増しており、株価指標から推定される中長期成長期待もほぼ横ばいと、市場は「良質だがシクリカルな半導体周辺部材関連銘柄」として慎重な評価に移行しつつある。現状のバリュエーションは割安と断定し得る水準ではなく、当面は2ナノ以降の量産・設備稼働とともに成長投資の成果が資本効率とキャッシュフローの持続的な改善として確認されるかを見極めるべき局面である。投資スタンスは積極的な買いを推奨しないCautious Watchとしたい。

Profile

半導体シリコンウエハー向け研磨材および先端半導体製造用CMPスラリーで世界トップクラスのシェアを持つ精密研磨材メーカー。

フジミインコーポレーテッドは、1953年設立、本社を愛知県清須市に置く研磨材専業メーカーである。シリコンインゴットのスライス・ラッピングからシリコンウエハーのポリシング、半導体デバイス製造工程におけるCMP(化学機械研磨)、ハードディスク向け研磨、機能材料・溶射材まで、広範な精密研磨・表面処理用途向けに粉体材料およびスラリーを供給している。2025年3月期の連結売上構成は、ウエハーラッピング13%、同ポリシング22%、CMP向け52%、ハードディスク向け4%、自社品他9%、海外売上比率78%と、半導体関連および海外需要依存度の高い事業ポートフォリオを有する。

技術面では、「ろ過・分級・精製技術」「パウダー技術」「ケミカル技術」を基盤に、粒径分布や表面性状、スラリー組成をナノレベルで制御する能力を強みとし、シリコンウエハー研磨材およびFEOL向けCMPスラリーでは世界首位級のポジションを確立している。生産・開発拠点は日本に加え、米国、台湾、マレーシア、中国、欧州などグローバルに展開しており、TSMCをはじめとする先端ロジック・メモリメーカーとの共同開発を通じて、2ナノ世代以降の微細化・3D化ニーズに対応した高付加価値製品の拡充を図っている。東証プライムおよび名証プレミアに上場し、高い自己資本比率とネットキャッシュを特徴とする保守的な財務基盤を維持している点も、同社のプロファイルを特徴づける要素である。

| 証券コード |

| 東証PRM:5384 |

| 時価総額 |

| 195,200 百万円 |

| 業種 |

| ガラス・土石製品 |

Stock Hunter’s View

割安半導体関連。微細化で研磨液の重要度高まる。

フジミインコーポレーテッドは半導体製造工程でウエハーの表面を平らに仕上げるための「CMPスラリー」と呼ばれる研磨液が主力製品。2024年の市場シェアは全体で15%程度だが、トランジスタ素子形成(FEOL:前工程における最初のプロセス)向けでは6割近いシェアを有する。最大顧客はTSMC(売上構成比率16%)。

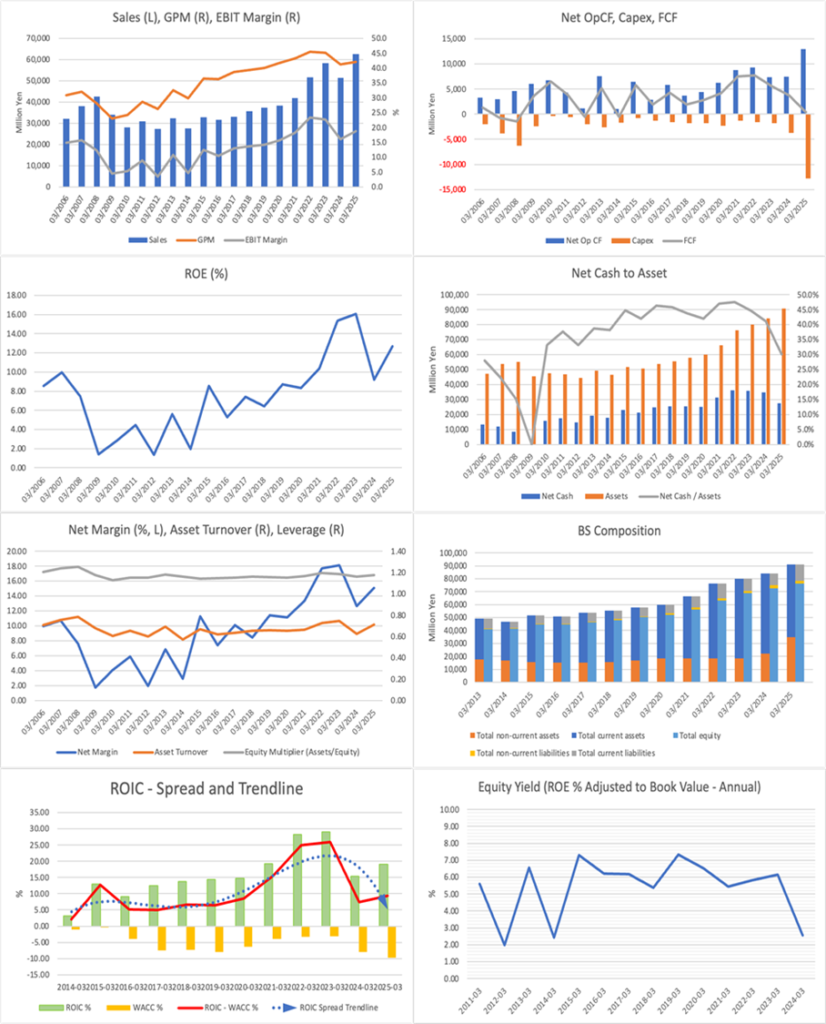

今26年3月期上期業績は売上高334億円(前年同期比9%増)、営業利益64億円(同13%増)と売上高は半期売上高として過去最高を更新。人員増など成長投資により費用が増加するも、先端半導体向けCMP製品およびシリコンウエハー向けポリシング材の販売増により2桁増益を達成した。上期決算と同時に通期予想を上方修正し、営業利益は121億円→130億円(前期比10.1%増)と23年3月期の最高益記録(132億円)に迫る。

2026〜28年にかけて2ナノ半導体工場が続々と稼働を始める。2ナノ以降の半導体製造では平坦化プロセスの重要度が増していくと予想され、同時に同社のCMPスラリーの成長ペースも加速していくとみられる。半導体関連ながら足元のPERは18倍台、PBRは2倍程度とバリュエーション面の割安さが意識される。

Investor’s View

Cautious Watch:先端半導体向け研磨材のニッチリーダーとして事業の質と財務基盤は評価できるものの、大型投資フェーズ入りでROICとフリーキャッシュフローのトレンドに不確実性が増しており、現時点で積極的な買いは推奨し難い。成長投資の成果が資本効率とキャッシュフローの持続的改善として確認できるまで、中長期視点で慎重にフォローするスタンスが妥当と考える。

同社はFEOL向けCMPスラリーで世界トップクラスのシェアを有し、2ナノ世代以降の微細化・3D化が進むほど平坦化プロセスの重要性が高まる構造的な追い風を享受するポジションにある。長期の売上高・利益率推移からは、世界経済と半導体需要の拡大を背景に、スケールメリットと技術優位をテコに高いEBITマージンと二桁ROEを維持してきたことが読み取れ、TSMCをはじめとする先端ロジック顧客との関係も踏まえれば、ビジネスの質は高い水準にあると評価できる。

一方で、2023年前後にかけてROICやマージンは既に高水準に達しており、足元ではそのピークアウト感と、新工場建設や能力増強など大型設備投資の本格化がフリーキャッシュフローを大きく縮小させている。積み上げてきたネットキャッシュ比率も低下しており、厚いネットキャッシュを背景にした守りのバランスシートから、投資回収を待つフェーズへとモードが変わりつつある。自己資本比率は依然として高く財務リスクは限定的であるものの、投資家の関心は、高収益の維持から、投資負担の下でROICとFCFがどこまで確保できるか、へとシフトしていると推察する。

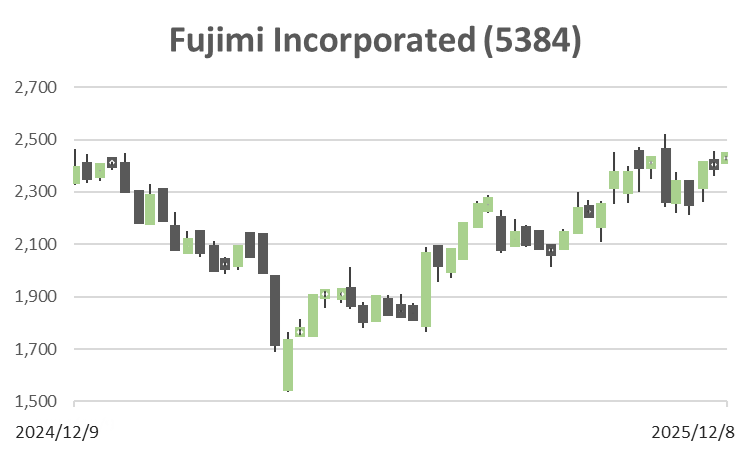

株価指標に織り込まれた成長期待も、このモード転換を反映している。予想PER20.5倍、実績PBR2.25倍、予想ROE11.6%、予想EPS73.3円、予想配当74円という前提から推定される持続可能なEPS成長率は年率+0.5%とほぼ横ばいにとどまる一方、過去5年のEPS CAGRは+17%である。市場は直近数年の高成長をサイクル要因の影響が大きい一時的な伸びと見なし、同社を高成長グロースではなく、良質だがシクリカル性の強い半導体関連、として捉え直しつつあると解釈できる。株価が2023年に大きく上昇した後、2024年に調整局面入りし、年初来でもTOPIXをアンダーパフォームしているのは、こうした成長期待の修正と投資フェーズ入りを背景としたディレーティングの結果と整理できよう。

資本政策については、自己資本比率7割超・ネットキャッシュという保守的な財務構造に加え、レバレッジを積極的に活用してROEを押し上げるスタイルではないことから、ROEやEPS成長のドライバーはあくまで事業そのものの成長とマージン維持・改善に依存する。この構図は、事業継続維持に大きなリスクが相対的に小さい一方で、資本政策をテコにした急激な株主価値創造やバリュエーションの再評価は期待しにくいことも意味する。したがって、短期的なキャピタルゲインを狙って高値を追うべき銘柄ではなく、現時点では中長期の候補銘柄としてウォッチリストに置き、2ナノ以降の量産開始や新工場の本格稼働、CMPスラリーのシェア拡大がROICとフリーキャッシュフローの再改善につながるかを見極める局面と位置づけたい。

以上を踏まえると、現状のバリュエーションは割安と評価するには至らず、また成長期待も十分に修正されたとは言い難い水準である。投資スタンスとしては、成長投資の成果が経済価値創出の持続的な拡大として確認されるまでは新規の積極的な買いは推奨せず、業績・投資計画・ROICおよびフリーキャッシュフローの動向を慎重にフォローするCautious Watchを維持するのが妥当と考える。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)