2026年6月19日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ (Investment report – 2Q update)

| 株価(12/15) | 209 円 | 予想配当利回り(26/3予) | ー % |

| 52週高値/安値 | 93/417 円 | ROE(25/3実) | -1.6 % |

| 1日出来高(3か月) | 896.2 千株 | 営業利益率(25/3実) | 0.5 % |

| 時価総額 | 103 億円 | ベータ(5年間) | ー |

| 企業価値 | 99 億円 | 発行済株式数 | 49.580 百万株 |

| PER(26/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 4.8 倍 |

| 本ページのPDF版はこちら |

| PDF version |

バイオシミラー黒字とSQ-SHED成長期待を軸にした、段階的エクスポージャー拡大戦略

投資判断

キッズウェルバイオ株式会社(以下、同社)の投資スタンスは前回と同様に「やや強気・段階的エクスポージャー拡大」が妥当と判断する。第2四半期累計で売上高32.76億円(前年同期比87.2%増)、営業利益2.15億円と連結黒字を維持し、中間純利益も0.61億円と黒字転換したことで、黒字化が一過性でないことが確認されたためである。時価総額122億円、PBR5.75倍、β1.5とプレミアム評価と高ボラティリティは変わらず、細胞治療や新規バイオシミラーの成否に対する期待・失望で短期的な振れも想定される。したがって、中期ではコア持分を維持しつつ、イベント前後や急騰局面では追加ポジションを機動的に調整する運用が現実的である。

この判断を支えるのは、業績と計画の両面で「構造改善が進んだこと」と「成長投資が続くこと」の二点である。第2四半期実績では、バイオシミラー原薬等の製造・納品が計画通り進み、一部製品の供給価格調整も寄与して売上総利益は9.93億円(前年同期比2.0倍)に拡大し、営業利益も前年の赤字から黒字へ転じた。通期見通しは売上高55〜60億円、営業損失▲6〜▲3億円へ上方修正され、第1四半期時点の▲10〜▲17億円レンジから大きく改善しているが、なお通期では赤字計画であり、細胞治療や新規バイオシミラーへの先行投資が続くフェーズにある。 一方で、CDMO(開発・製造受託機関)での製造工程逸脱に伴う棚卸資産廃棄損1.25億円が営業外費用として発生しており、製造リスクと費用のボラティリティが顕在化した点はリスク要因として認識しておく必要がある。

前回レポートでは、「黒字化の初動」を確認したうえで、①新規バイオシミラー契約、②乳歯歯髄幹細胞「SQ-SHED」による脳性麻痺(遠隔期)の中間解析(2025年12月予定)、③国内バイオシミラー製造施設の着工(2026年3月予定)を近接カタリストと位置づけ、これらの進捗を前提に「やや強気・段階的アプローチ」を提示した。 その後の実績を見ると、①については2025年10月にアルフレッサ ホールディングス株式会社(以下、アルフレッサHD)および株式会社カイオム・バイオサイエンス(以下、カイオム)との新規バイオシミラー開発に関する基本合意書・基本契約書を締結しており、想定していた契約締結シナリオ通りと言える。 ③についても、同日付でアルフレッサHD、カイオム、Mycenax Biotech Inc.(以下、MBI)と合弁会社設立の基本合意に至り、秋田県内での国内製造施設建設を前提とする枠組みが固まったことで、国内一貫サプライチェーン構築というストーリーが具体化した点は前回仮説を裏づける進展である。

同社の力の源泉は、4品目のバイオシミラーで実績あるキャッシュ創出力に加え、アルフレッサHDやカイオム、MBIとの提携により新規バイオシミラーの開発から国内製造・供給までを一貫して担うサプライチェーンを描けている点にある。 さらに、S-QuatreによるSQ-SHEDパイプラインが脳性麻痺をはじめとする小児・希少疾患領域で進展しており、成功すれば現在のPBR水準を説明しうるオプション価値を内包する。 現在のステージは「連結黒字化初期から本格拡大期への入り口」に位置すると整理でき、2025年度の赤字幅縮小と2026年度営業黒字化見通しが実現すれば、バリュエーションの再評価余地は広がる。 こうした構造改善と、SQ-SHEDをはじめとする将来成長の余地を踏まえると、ボラティリティを前提にしつつも、四半期ごとのKPI(売上総利益率、納品・回収、開発マイルストン)の実績に応じて中期的にエクスポージャーを積み増す「やや強気・段階的」な投資行動は、なお有効と考える。

◇ 2026年3月期第2四半期決算ハイライト:バイオシミラー主体で大幅増収・黒字維持、一方で製造逸脱に伴う棚卸資産廃棄損がリスク要因として顕在化

2026年3月期第2四半期累計は、バイオシミラー原薬等の順調な納品を背景に、売上・利益とも前年を大きく上回り、連結で黒字を維持した一方、CDMOでの製造逸脱に伴う棚卸資産廃棄損1.25億円を計上したことが課題として浮き彫りになった決算である。

売上高は32.76億円(前年同期比87.2%増)と大幅に伸長した。主因は、バイオシミラー原薬等の製造・納品がパートナー企業とのスケジュールどおりに進捗したことに加え、一部製品で供給価格の調整が行われたことである。 売上総利益は9.93億円(前年4.92億円)と約2倍となり、売上総利益率も28.1%から30.3%へ改善しており、数量増と単価・原価両面での収益性向上が確認された。

費用面では、販売費及び一般管理費が7.77億円(前年7.54億円)と微増にとどまった。内訳は研究開発費3.88億円(前年3.40億円)とその他販管費3.89億円(前年4.14億円)であり、研究開発投資を維持しつつ、管理・販管コストを抑制した構図である。 その結果、営業損益は前年の▲2.62億円から2.15億円の黒字へと大きく改善し、第1四半期からの黒字化モメンタムが継続した。

営業外費用では、銀行借入金等に係る支払利息0.17億円に加え、CDMOにおける製造工程の逸脱に起因する棚卸資産廃棄損1.25億円を計上したことで、営業外費用合計は1.44億円まで膨らみ、経常利益は0.77億円にとどまった。 会社は、当該廃棄損は委託製造した原薬等の一部に限定され、再発防止策と工程見直しを実施済みであり、今後の製造計画や安定供給には支障はないとの見解を示しているが、製造リスク管理は引き続き注視すべき論点である。

純利益は0.61億円と前年の▲2.42億円から黒字転換した。 財政面では、総資産58.15億円(前期末70.08億円)と縮小する一方、自己資本比率は前年19.1%から36.7%へ大きく改善しており、無償減資と欠損填補、転換社債や新株予約権の行使による資本構成の整理が効いている。 こうした実績を踏まえ、会社は通期業績予想を売上高55〜60億円(前回50〜55億円)、営業損失▲6〜▲3億円(同▲17〜▲10億円)へ上方修正し、バイオシミラー事業の好調と費用見直しによる赤字幅縮小を見込んでいる。

当期決算は、バイオシミラー原薬等の堅調な納品と粗利率改善により黒字を維持し、通期見通しも大幅に上方修正された点でポジティブと評価できる。一方で、棚卸資産廃棄損という形で製造リスクが顕在化したことは、工場・CDMO依存ビジネスの構造的リスクを再認識させる内容である。今後は、製造工程の安定化と再発防止策の実効性を確認しつつ、四半期ごとの粗利率推移と開発投資のバランスがどこまでコントロールされるかが、株式市場の評価を左右するポイントになると考えられる。

◇ セグメント分析:バイオシミラーが稼ぎ頭、細胞治療は将来成長を担う投資セグメント

同社は連結上「医薬品開発事業」の単一セグメントだが、実態としては①バイオシミラー事業、②細胞治療事業(S-Quatre)の二層構造で事業を展開している。現状の売上・利益はほぼバイオシミラーが担い、細胞治療は研究開発段階で将来の成長オプションとして位置付けられる。

・バイオシミラー事業:

バイオシミラー事業は、先行バイオ医薬品の特許満了を捉えた後続品を開発し、パートナー製薬企業へ原薬・製剤を供給、販売実績に応じてロイヤリティ等を受け取るモデルである。好中球減少症治療薬GBS-001/010や加齢黄斑変性治療薬GBS-007を含む4製品に関与し、国内で承認されているバイオシミラー22製品のうち4製品で供給体制の一翼を担う。 2026年3月期第2四半期累計売上高3,276百万円の大半は同事業によるもので、前年同期比87.2%増と大きく伸長した。 第2四半期時点では原薬等の計画通りの納品に加え、一部製品の供給価格是正により売上総利益を押し上げている。

・細胞治療事業(再生医療):

細胞治療事業は100%子会社S-Quatreが担いSQ-SHEDを用いた再生医療等製品の開発が中心である。主力テーマである脳性麻痺(遠隔期)では、自家SQ-SHEDを用いる名古屋大学主導の臨床研究で全3症例への投与が完了し、安全性主要評価項目を達成した。 この結果を踏まえ、同種製品GCT-103については持田製薬株式会社(以下、持田製薬)との共同で国内治験準備を進めるとともに、米国ではFDA(食品医薬品局)とのPre-IND Meeting(治験計画事前相談)を完了している。

さらに、腸管神経節細胞僅少症や骨疾患など複数の希少・難治疾患に対するパイプライン、Treg×SHED、不妊症や線維症に向けたリンパ管再生技術との組み合わせなど、アカデミア・企業との共同研究テーマが複数走っている。 これらは現時点で売上貢献前の投資フェーズにあり、研究開発費を押し上げる一方、中長期には脳性麻痺に続く第二、第三の収益ドライバーとなることが期待される。

バイオシミラー事業は既存4製品と新規パイプライン、国内製造基盤整備により「安定収益」を担い、細胞治療事業は小児・希少疾患にフォーカスした「高成長オプション」として機能する構造である。両者の役割分担とキャッシュフロー循環をどう高めるかが、中長期の企業価値向上の鍵となる。

◇ 2026年3月期 業績予想:通期は増収・赤字縮小へ上方修正、中計どおり翌年度営業黒字化シナリオを維持

2026年3月期通期の会社予想は、売上高55〜60億円、営業損失▲6〜▲3億円へ上方修正され、前回予想(売上高50〜55億円、営業損失▲17〜▲10億円)に比べて増収・赤字縮小トレンドが明確になった。一方で今期はなお営業赤字計画であり、2026年度を営業黒字化の本格フェーズと位置付ける中期シナリオに変化はない。

今回の修正は、バイオシミラー原薬等の製造・納品計画の通期見通しが一定程度、明確化し、一部製品の供給価格交渉の影響を精査した結果、売上高が当初想定を上回る見込みとなったことが主因である。加えて、研究開発投資などについて関係各所との協議・調整が進み、期初想定より費用が削減される見込みとなったため、営業損失レンジを大きく縮小させている。 通期増収率は8.2〜18.1%と見込まれ、今期は「黒字基調を維持しつつ赤字幅を圧縮する年」と整理できる。

2026年度については、売上高55〜60億円、営業利益1〜10億円と、売上水準は今期と同レンジを維持しつつ、営業黒字化を明確なマイルストーンとしている。 黒字化ドライバーは、既存バイオシミラーの安定需要と新規バイオシミラーの立ち上がりに加え、既に承認された新規CDMOへの切り替えによる製造原価低減である。 バイオシミラー事業が今期以降も量・価格・原価の三面で収益性を高められるかが、営業黒字化の前提となる。

細胞治療事業では、名古屋大学主導の自家SQ-SHEDによる脳性麻痺(遠隔期)の臨床研究で安全性主要評価項目を達成し、2025年11月には投与後12週間までのデータに基づき、安全性・忍容性の確認に加えて運動機能の改善を示唆する中間解析結果がプレプリントとして公表されている。 同結果を踏まえ、同種製品GCT-103は国内で持田製薬と治験開始準備を進め、2026年度以降の提携マイルストーンや導出収入の可能性を秘める。もっとも、今期のPL寄与は軽微であり、当面は研究開発費として先行計上される構図である。

一方、製造・開発に伴うリスクも明確である。今期はCDMOにおける製造工程の逸脱により、棚卸資産廃棄損1.25億円と支払利息0.17億円を営業外費用として計上しており、バイオシミラー原薬等を外部製造に依存するビジネスモデルのリスクが顕在化した。会社は再発防止策と工程見直しを実施し、今後の製造計画と安定供給には支障はないとしているが、製造逸脱・品質問題が再度発生すれば、通期予想の前提が崩れるリスクは残る。 投資家は、売上総利益率の推移、研究開発費水準、製造トラブルの有無をKPIとして営業黒字化の実現確度をモニターする必要がある。

通期予想の上方修正と翌年度営業黒字化シナリオの維持は、バイオシミラー事業の収益力が想定以上に強いことを示しており、中期ストーリーはむしろ強化されたと評価できる。一方で、CDMO依存に伴う製造逸脱リスクやSQ-SHED開発のタイムライン不確実性は残存しており、レンジ下限側への着地リスクも無視できない。投資家は、四半期ごとの粗利率・開発費・製造トラブルの有無と、脳性麻痺中間解析の内容を確認しながら、営業黒字化の確度に応じてエクスポージャー水準を調整するアプローチが現実的と考える。

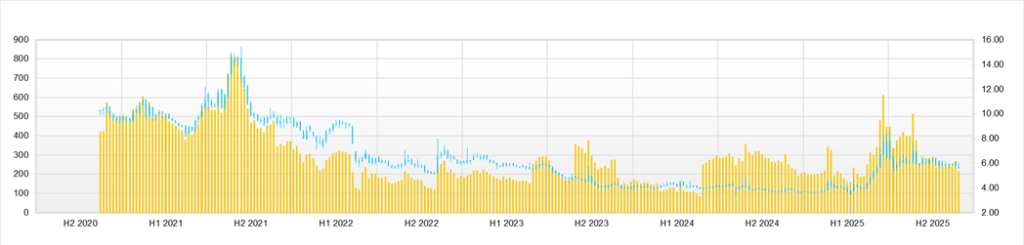

◇ 株価動向と今後の注目点:高ボラティリティ・高PBRのイベントドリブン相場の中で再評価余地を探る

同社の足元3ヶ月の株価は236〜302円レンジで推移し、直近終値は249円前後、時価総額はおおよそ120億円台、PBR約5.7〜6倍、PERは赤字のため算出不可という「高ボラティリティ・高PBR・イベントドリブン」という典型的なバイオ小型株の姿である。時価総額122億円、PBR5.75倍、ROE▲1.89%、ROIC11.18%、Net Cash4.07億円、β1.5を踏まえると、現状は利益水準に比して大きなプレミアム評価であり、バイオシミラー事業の黒字化継続とSQ-SHEDの将来成長を織り込んだ水準と整理できる。

過去3ヶ月(8月19日〜11月17日)の株価推移を見ると、8月19日に始値300円・高値302円・終値284円と300円台に乗せた後、8月20日には高値286円・安値247円・終値247円(前日比▲13.03%)と大きく反落し、以降は9月にかけて260〜280円台でのボックス相場に移行した。 9月後半には終値280円前後まで戻る場面もあったが、10月に入ると一時249円まで押し、2025年10月1日から11月14日までの株価は、日中の値動きベースで228〜273円のレンジ、終値ベースで231〜263円のレンジで推移している。依然として年初来安値93円(4月7日)からは大幅高、年初来高値417円(6月25日)からは調整途上という中途半端な水準に位置している。

材料発表と株価反応の関係を見ると、典型的なイベントドリブンの挙動が確認できる。2025年11月13日の「2026年3月期第2四半期決算短信」および「営業外費用の計上及び連結業績予想の上方修正」に関するIR公表後、11月14日の終値は250円→263円と+5.20%上昇しており、増収・黒字維持と通期上方修正に対してマーケットは好感を示した。 もっとも、その後17日には249円まで反落しており、好材料で短期的に買いが集まるものの、短期筋の利食いにより数営業日で往って来いとなるパターンが見て取れる。

同様に、2025年10月6日の「アルフレッサホールディングス、カイオム・バイオサイエンス、Mycenax Biotechとの共同出資によるバイオシミラー等の国内製造合弁会社設立の基本合意」に関するプレスリリースは、バイオシミラーの国内製造基盤構築という中長期のポジティブ材料である。 株価は発表当日の10月6日に239円(▲1.65%)とやや売られたが、翌7日243円(+1.67%)、8日248円(+2.06%)、9日265円(+6.85%)と、数営業日で約11%上昇しており、需給が整理された後にテーマ性を意識した買いが入ったと考えられる。

テクニカル面では、3ヶ月レンジ236〜302円の中で、8月末〜9月初旬の238〜255円水準が下値ゾーン、9月後半〜10月初旬の270〜280円台が上値ゾーンとして意識されている。 11月中旬時点の株価は、このレンジのほぼ中央付近に位置しており、25日移動平均線近辺でのもみ合い局面にあるとみられる。高値417円がなお上方に控えていることから、中長期ではこの水準が大きなレジスタンスとして意識されやすく、300円台乗せ局面では戻り売り圧力が強まりやすいと想定される。

市場の評価である、PBR5〜6倍という水準は決して割安とは言い難い。一方で、ROEは足元でマイナス、営業キャッシュフローも変動が大きく、製造逸脱に伴う棚卸資産廃棄損や支払利息負担など、業績変動要因も多い。こうした点を踏まえると、現状の株価は成長期待を織り込んだ水準である。しかしながら、バイオシミラー事業の黒字基調と中期計画で掲げる2026年度営業黒字化(営業利益1〜10億円レンジ)という明確なマイルストーン、加えてSQ-SHEDパイプラインの将来成長を考慮すれば、将来の利益水準やROE改善を前提に、高PBR・マイナスPERだが バリュー的妙味がある水準と捉える見方も妥当と考える。

オーバーウェイトを検討しうる条件としては、第一にバイオシミラー事業の営業黒字化が四半期ベースで安定し、粗利益率と研究開発費のバランスから見てROEが明確にプラス圏へ回復すること、第二にCDMOでの製造逸脱再発がなく、秋田の国内製造施設が計画通り着工・進捗していること、第三にSQ-SHEDの脳性麻痺(遠隔期)臨床研究の中間解析で有効性のシグナルが示され、持田製薬との共同開発・事業化計画が具体的なタイムラインを伴って示されることである。 これらが揃えば、中長期の成長ストーリーに対する確信度が高まり、PBRプレミアムの正当化余地は広がる。

投資タイミングとしては、①決算短信と同日公表される業績予想修正や製造リスクに関するIR、②SQ-SHED関連の臨床・提携ニュース、③バイオシミラー新規契約・国内製造施設の進捗開示、④国際学会(ISCT2025等)でのSQ-SHED技術発表などがトリガーになりやすい。 株価がこうしたイベントで急騰した後は、数日〜数週間で戻り売り・利益確定売りが出やすいため、25日移動平均線近辺までの押し戻し局面や、240円前後(過去3ヶ月の複数安値帯)への接近を利用した段階的な押し目買いが現実的なアプローチと考えられる。逆に300円近辺では、短期資金による過熱を警戒し、ポジション縮小やヘッジを検討するゾーンと整理できる。

現状の株価は、PBR5〜6倍という見た目の割高感の裏側で、「バイオシミラー黒字化+SQ-SHED将来成長」という二段構えの成長ストーリーに対する期待が強く織り込まれた水準であると考える。短期的には決算やIRで容易に10%前後動く高ボラティリティ銘柄であり、コア持分を厚く持ち過ぎるよりも、イベントごとの過熱と調整を利用したトレーディング色の強い運用が適している局面である。中長期でオーバーウェイトを検討するのであれば、少なくとも一度は通期ベースの営業黒字化が確認され、SHED臨床の中間結果が市場の期待を下振れしていないことを確認した後でも遅くはないというスタンスを推奨したい。

会社概要

◇“バイオで価値を創造する”ハイブリッド創薬ベンチャー

キッズウェルバイオ株式会社はバイオシミラー事業で安定的なキャッシュを生みつつ、乳歯由来の幹細胞「SHED」を活用した細胞治療で将来価値を積み上げる二層モデルを中核とする創薬ベンチャーである。小児・希少・難治疾患などアンメットメディカルニーズの高い領域にフォーカスし、「バイオで価値を創造する-こども・家族・社会をつつむケアを目指して-」を企業理念に掲げている。

事業ポートフォリオは、先行バイオ医薬品の特許満了を捉えたバイオシミラー4製品(GBS-001、GBS-010、GBS-011、GBS-007)の開発・原薬等供給を行う「バイオシミラー事業」と、S-Quatreが独自開発した乳歯歯髄幹細胞「SQ-SHED」を用いて脳性麻痺などの小児・希少疾患を対象とする「細胞治療事業(再生医療)」から構成される。バイオシミラー事業では原薬・製剤供給に加えて販売実績に応じたロイヤリティやマイルストン収入も獲得し、細胞治療事業はSQ-SHEDを核に複数の疾患領域で臨床研究・共同開発を推進している。

主要財務データ

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 997 | 1,569 | 2,776 | 2,431 | 5,082 | 5,500 〜 6,000 |

| EBIT(営業利益) | -970 | -976 | -551 | -1,336 | 28 | ▲300 〜▲600 |

| 税引前収益 | -1,000 | -550 | -656 | -1,421 | 73 | |

| 親会社株主帰属利益 | -1,001 | -551 | -657 | -1,422 | -21 | |

| 現金・預金 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 | |

| 総資産 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 | |

| 債務合計 | 1,100 | 700 | 1,950 | 2,575 | 1,838 | |

| 純有利子負債 | -361 | -461 | 883 | 344 | -1,157 | |

| 負債総額 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 | |

| 株主資本 | 1,610 | 1,703 | 1,234 | 831 | 1,411 | |

| 営業活動によるキャッシュフロー | -1,267 | -1,170 | -1,421 | -454 | 937 | |

| 設備投資額 | 3 | 0 | 0 | 0 | 6 | |

| 投資活動によるキャッシュフロー | -22 | 527 | -29 | 0 | 65 | |

| 財務活動によるキャッシュフロー | 718 | 369 | 1,356 | 1,618 | -240 | |

| ROA (%) | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 | |

| ROE (%) | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 | |

| EPS (円) | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 | |

| BPS (円) | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |

| 発行済み株式数 (百万株) | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/3 | 2024/3 | 2025/3 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 536 | 985 | 864 | 483 | 1,267 | 1,286 | 2,046 | 1,721 | 1,556 |

| 前年同期比 | 6.1% | 61.3% | -17.6% | 950.4% | 136.4% | 30.6% | 136.6% | 256.3% | 22.8% |

| 売上原価 | 351 | 352 | 688 | 259 | 998 | 748 | 1,436 | 1,123 | 1,160 |

| 売上総利益 | 185 | 633 | 176 | 224 | 269 | 538 | 610 | 597 | 396 |

| 粗利率 | 34.5% | 64.3% | 20.4% | 46.3% | 21.2% | 41.8% | 29.8% | 34.7% | 25.4% |

| 販管費 | 449 | 580 | 845 | 383 | 372 | 414 | 444 | 413 | 365 |

| EBIT(営業利益) | -265 | 53 | -669 | -159 | -104 | 125 | 166 | 185 | 31 |

| 前年同期比 | -638.6% | -135.9% | 60.9% | -65.1% | -60.9% | 136.8% | -124.8% | -216.2% | -129.6% |

| EBITマージン | -49.4% | 5.3% | -77.3% | -32.9% | -8.2% | 9.7% | 8.1% | 10.7% | 2.0% |

| EBITDA | -264 | 53 | -668 | -159 | -103 | 125 | 166 | 185 | 31 |

| 税引前収益 | -309 | 35 | -676 | -176 | -65 | 107 | 207 | 176 | -88 |

| 当期利益 | -310 | 33 | -675 | -177 | -65 | 54 | 167 | 157 | -97 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -310 | 33 | -675 | -177 | -65 | 54 | 167 | 157 | -97 |

| 前年同期比 | -909.1% | -121.6% | 45.9% | -62.5% | -79.0% | 64.4% | -124.7% | -188.9% | 48.3% |

| 利益率 | -57.8% | 3.3% | -78.0% | -36.6% | -5.1% | 4.2% | 8.1% | 9.1% | -6.2% |

| [貸借対照表] | |||||||||

| 現金・預金 | 622 | 2,187 | 2,231 | 1,167 | 1,695 | 1,318 | 2,995 | 2,840 | 1,542 |

| 総資産 | 3,194 | 5,199 | 5,086 | 4,609 | 4,646 | 4,575 | 7,008 | 6,579 | 5,815 |

| 債務合計 | 1,775 | 2,275 | 2,575 | 2,402 | 2,131 | 2,034 | 1,838 | 1,549 | 1,134 |

| 純有利子負債 | 1,153 | 88 | 344 | 1,235 | 436 | 715 | -1,157 | -1,291 | -407 |

| 負債総額 | 2,119 | 3,755 | 4,254 | 3,895 | 3,789 | 3,523 | 5,598 | 4,531 | 3,629 |

| 株主資本 | 1,075 | 1,444 | 831 | 714 | 857 | 1,052 | 1,411 | 2,048 | 2,186 |

| [収益率 %] | |||||||||

| ROA | -37.43 | -25.82 | -31.67 | -29.48 | -22.54 | -17.65 | -0.35 | 5.59 | 5.38 |

| ROE | -100.55 | -77.27 | -137.73 | -152.15 | -91.46 | -69.11 | -1.89 | 22.64 | 18.48 |

| [一株当り指標: 円] | |||||||||

| EPS | -9.3 | 0.9 | -17.5 | -4.5 | -1.6 | 1.3 | 3.8 | 3.3 | -2.0 |

| BPS | 30.0 | 37.6 | 21.4 | 18.1 | 21.1 | 25.9 | 32.2 | 43.0 | 44.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 37.09 | 37.31 | 38.43 | 39.41 | 40.66 | 40.66 | 43.88 | 47.63 | 49.56 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||||||||

| 売上高 | 1,161 | 1,089 | 1,060 | 1,022 | 1,078 | 997 | 1,569 | 2,776 | 2,431 | 5,082 |

| 前年同期比 | 1817.7% | -6.2% | -2.7% | -3.6% | 5.5% | -7.5% | 57.5% | 76.9% | -12.4% | 109.0% |

| 売上原価 | 501 | 398 | 423 | 413 | 653 | 120 | 553 | 1,251 | 1,393 | 3,443 |

| 売上総利益 | 660 | 692 | 637 | 609 | 425 | 877 | 1,017 | 1,525 | 1,038 | 1,639 |

| 粗利率 | 56.9% | 63.5% | 60.1% | 59.6% | 39.4% | 88.0% | 64.8% | 54.9% | 42.7% | 32.3% |

| 販管費 | 1,480 | 1,876 | 1,551 | 1,414 | 1,586 | 1,847 | 1,992 | 2,076 | 2,374 | 1,611 |

| EBIT(営業利益) | -820 | -1,184 | -913 | -806 | -1,161 | -970 | -976 | -551 | -1,336 | 28 |

| 前年同期比 | 129.1% | 44.4% | -22.9% | -11.8% | 44.2% | -16.5% | 0.6% | -43.5% | 142.4% | -102.1% |

| EBITマージン | -70.7% | -108.7% | -86.2% | -78.8% | -107.8% | -97.3% | -62.2% | -19.8% | -54.9% | 0.5% |

| EBITDA | -820 | -1,184 | -913 | -805 | -1,161 | -969 | -973 | -550 | -1,335 | 29 |

| 税引前収益 | -786 | -1,222 | -903 | -854 | -7,314 | -1,000 | -550 | -656 | -1,421 | 73 |

| 当期利益 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 前年同期比 | 108.9% | 55.5% | -26.1% | -5.3% | 754.4% | -86.3% | -45.0% | 19.3% | 116.3% | -98.5% |

| 利益率 | -67.9% | -112.4% | -85.4% | -83.8% | -678.9% | -100.5% | -35.1% | -23.7% | -58.5% | -0.4% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 817 | 2,380 | 1,891 | 2,009 | 2,033 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 |

| 総資産 | 1,694 | 3,706 | 3,025 | 3,151 | 3,592 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 |

| 債務合計 | 810 | 0 | 0 | 0 | 1,225 | 1,100 | 700 | 1,950 | 2,575 | 1,838 |

| 純有利子負債 | -7 | -2,380 | -1,891 | -2,009 | -808 | -361 | -461 | 883 | 344 | -1,157 |

| 負債総額 | 1,291 | 206 | 421 | 420 | 2,105 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 |

| 株主資本 | 403 | 3,500 | 2,604 | 2,731 | 1,487 | 1,610 | 1,703 | 1,234 | 831 | 1,411 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -607 | -1,759 | -438 | -860 | -1,325 | -1,267 | -1,170 | -1,421 | -454 | 937 |

| 設備投資額 | 2 | 0 | 0 | 0 | 2 | 3 | 0 | 0 | 0 | 6 |

| 投資活動によるキャッシュフロー | -122 | -150 | -50 | -0 | -137 | -22 | 527 | -29 | 0 | 65 |

| 財務活動によるキャッシュフロー | 947 | 3,472 | 0 | 978 | 1,222 | 718 | 369 | 1,356 | 1,618 | -240 |

| [収益率 %] | ||||||||||

| ROA | -60.21 | -45.35 | -26.88 | -27.73 | -216.99 | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 |

| ROE | -122.00 | -62.74 | -29.64 | -32.10 | -346.86 | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 |

| 当期利益率 | -67.85 | -112.41 | -85.36 | -83.81 | -678.87 | -100.49 | -35.10 | -23.68 | -58.49 | -0.42 |

| 資産回転率 | 0.89 | 0.40 | 0.31 | 0.33 | 0.32 | 0.26 | 0.42 | 0.75 | 0.54 | 0.84 |

| 財務レバレッジ | 2.03 | 1.38 | 1.10 | 1.16 | 1.60 | 2.43 | 2.23 | 2.51 | 4.35 | 5.39 |

| [一株当り指標: 円] | ||||||||||

| EPS | -75.7 | -68.5 | -47.3 | -43.8 | -264.7 | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 |

| BPS | 34.9 | 182.9 | 136.1 | 134.3 | 53.8 | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.85 | 18.74 | 19.14 | 19.68 | 27.65 | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:Omega Investment 作成、小数点以下四捨五入