2026年7月15日

Japanese

Home

Omega Investment株式会社

ヒューマンクリエイションホールディング (Investment report – 4Q update)

| 株価(12/23) | 1,290 円 | 予想配当利回り(26/9予) | 3.4 % |

| 52週高値/安値 | 943/1,420 円 | ROE(25/9実) | 28.0 % |

| 1日出来高(3か月) | 7.4 千株 | 営業利益率(25/9実) | 8.7 % |

| 時価総額 | 46.1 億円 | ベータ(5年間) | 0.45 |

| 企業価値 | 37.5 億円 | 発行済株式数 | 3.573 百万株 |

| PER(26/9予) | 9.2 倍 | 上場市場 | 東証グロース |

| PBR(25/9実) | 2.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

戦略領域が牽引する高成長と高ROE。魅力的なエントリーポイント。

◇投資判断

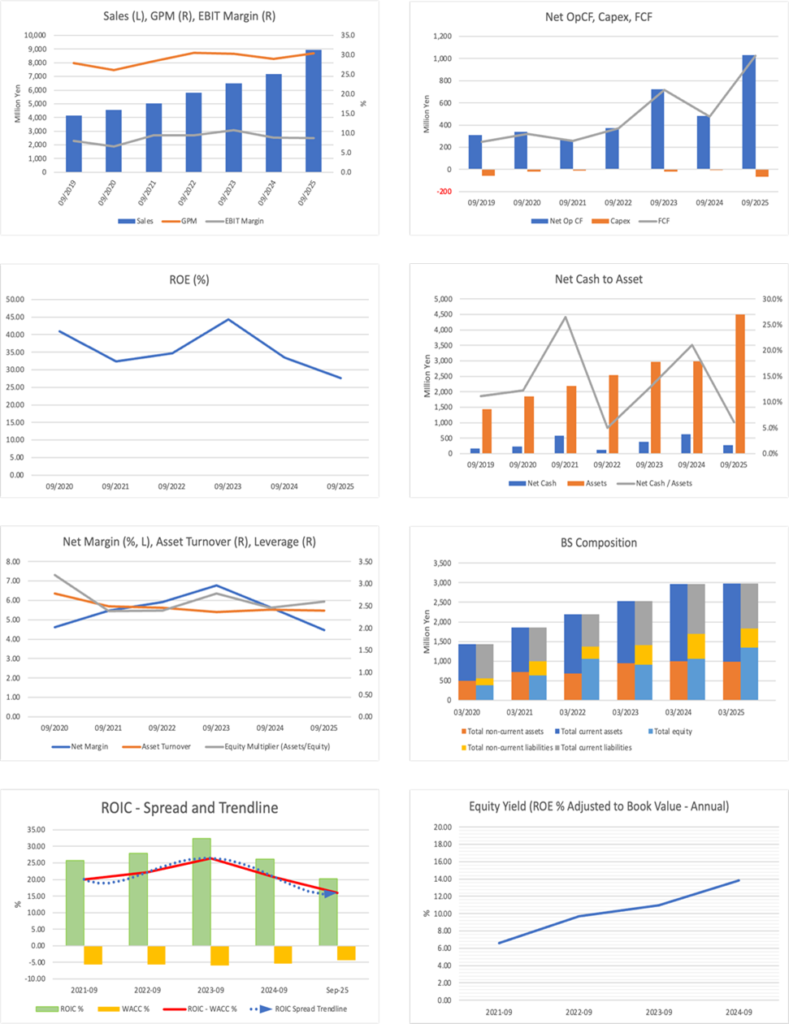

株式会社ヒューマンクリエイションホールディングス(以下、同社)の株価バリュエーションは、中長期投資家にとって新規・追加投資を検討し得る水準にある。2025年9月期実績でも売上高89.45億円(前期比+24.8%)、営業利益7.81億円(同+23.9%)、EPS125.96円と高成長を継続しており、ROE28.1%、ROIC20.3%という高い資本効率を踏まえると、この水準の収益性を備えた成長企業としてPER10倍割れにとどまる現状は、明確なディスカウントと評価できる。

PERディスカウントの主因は、利益成長の高さと裏腹に、①M&Aを伴う事業拡張に対する保守的な見方、②戦略領域の利益変動性やのれん償却負担への警戒、③小型株ゆえの株式流動性懸念、④配当性向・自己株取得水準に対する投資家期待とのギャップが意識されているためと考えられる。実際、2025年9月期は本業の好調により営業利益・経常利益は大幅増益である一方、投資有価証券評価損77百万円を計上したことで親会社株主に帰属する当期純利益は微減となり、市場には一時要因に左右されやすいという印象も残ったと推察される。また、積極的なM&Aに伴い有利子負債が増加しバランスシートの拡張スピードが速いことも、高成長だがどこまで続くかという持続性に対する慎重姿勢を生んでいる。

一方で、こうした懸念は同社の成長志向と高収益モデルの裏返しでもある。同社はSES事業(エンジニア派遣)から安定したキャッシュフローを得つつ、ITコンサル・受託開発・M&A仲介など戦略領域で高付加価値案件を積み上げる二層構造を構築しつつあり、営業CFは10.29億円へと大きく増加している。このキャッシュを原資に、子会社HCフィナンシャル・アドバイザーによるM&A仲介事業の譲受、子会社株式会社アセットコンサルティングフォース(ACF)のNTTデータ「アソシエイトパートナー」認定およびAWS Select Tierサービスパートナー認定など、成長投資と事業基盤強化を同時並行で進めている点は高く評価できる。経営陣は高ROEと高成長を維持しつつ、ネットキャッシュ2.73億円を確保し、総還元性向も既に6割台と一定水準にあることから、今後、配当性向や自己株式取得の一段の引き上げとともに市場とのギャップが解消に向かえば、PER10倍超へのリレーティング余地は大きい。結果として、β0.64とボラティリティが抑制された銘柄特性も踏まえると、足元のバリュエーションは中長期投資家にとって魅力的なエントリーポイントと位置付けられる。

◇ 2025年9月期決算ハイライト:戦略領域の急拡大で増収増益、本業の収益力は一段と強化

同社の2025年9月期は戦略領域事業の拡大を起点に、売上・利益ともに高成長を実現したうえで、本業の収益力を大きく高めた決算である。連結売上高は89.45億円(前期比24.8%増)、営業利益は7.81億円(同23.9%増)、経常利益は7.73億円(同22.8%増)となり、いずれも期初および上方修正後の会社計画を上回った。親会社株主に帰属する当期純利益は3.98億円(同1.4%減)と微減だが、これは投資有価証券評価損77百万円を計上した影響であり、営業面のトレンドは明確な増益基調にある。

セグメント別では、コンサルティングや受託開発などを束ねる戦略領域事業の売上高が36.42億円(前期比66.3%増)と急伸し、連結売上高の約4割を占めるまで比重が高まった。2025年4月のHCフィナンシャル・アドバイザー連結に加え、SMB(中堅・中小企業)向けDXソリューションの案件積み上がりが通期で寄与したことが背景である。SMB向け商材の通期売上高は21億円、期末稼働プロジェクト数は68件、翌期への顧客継続率は65.4%と、継続・多面展開に支えられた成長構造が形成されつつある。一方、安定収益源であるSES事業の売上高は53.03億円(同6.6%増)と堅調に増加した。SES稼働人員は705人月、契約単価は月66.7万円へ上昇しており、エンジニアの上流シフトと単価適正化が進んだ。

収益性の観点では、EBITDAが9.53億円(同25.6%増)と営業利益を上回る伸びを示し、のれん償却等を含めたキャッシュ創出力は着実に強化された。営業CFは前期の約2倍へ増加し、これを原資としてM&Aや成長投資を進めつつ、期末現金及び同等物残高は14.17億円まで積み上がった。総資産は44.95億円へ拡大する一方、自己資本比率は33.5%を維持し、ROEは28.1%と極めて高い水準である。総還元性向は63.8%と高く、成長投資と株主還元の両立を意識した資本配分が継続している点も確認できる。

2025年9月期は戦略領域の高成長とSESの安定成長が組み合わさり、売上・利益・キャッシュフロー・ROEのいずれもが高水準でそろった質の高い成長決算であったと評価する。純利益の足踏みは一過性の評価損要因であり、事業面のモメンタムはむしろ強まっている。

本決算は、表面上のEPS伸び率以上に、戦略領域の規模拡大とSESの単価改善を通じて事業ポートフォリオの質が高まっている点が重要である。評価損計上により純利益がわずかに減少したことをもって成長鈍化と見るのは適切でなく、むしろEBITDAや営業CF、ROEの水準からは攻めながら稼ぐモデルが固まりつつあると判断できる。今後は戦略領域の高成長がどこまで持続しうるかを注視しつつ、資本配分と株主還元の継続性を評価軸とする姿勢が有効と考える。

◇ セグメント分析:SESによる安定収益と戦略領域の高成長を組み合わせた二層構造

同社の事業セグメントは「SES事業」と「戦略領域事業」の二つで構成される。2025年9月期の連結売上高89.45億円のうち、SES事業は53.03億円(前期比+6.6%)、戦略領域事業は36.42億円(同+66.3%)を計上しており、安定収益と高成長を組み合わせたポートフォリオとなっている。

SES事業は、ブレーンナレッジシステムズなどを中心としたエンジニア派遣が中核で、金融・製造・流通・通信など幅広い業種の基幹・業務システムの開発・保守を担う。2025年9月期のSES稼働人員数は通期平均705人月、契約単価は66.7万円/月といずれも上昇した。プロジェクトリーダーやシステムエンジニアの構成比を高めることで上流工程比率が上昇しており、単価改定と合わせて収益性の改善に寄与している。売上構成比は約6割であり、景気変動に対する耐性と安定キャッシュフローの源泉となる事業である。

戦略領域事業はACFなどによるIT・DXコンサルティング、システム受託開発・運用、マーケティング支援に加え、ブレーンナレッジシステムズの受託案件、M&A仲介を手掛けるHCフィナンシャル・アドバイザーを束ねたセグメントである。2025年9月期には、SMB(中堅・中小企業)向けソリューションが成長を牽引し、通期のSMB向け商材売上高は21億円、第4四半期の稼働プロジェクト数は68件に達した。翌期に取引が継続する顧客継続率は65.4%、プライム受注比率は53.4%、顧客あたり平均プロジェクト数は3.0件と、継続・多面展開を前提としたリカーリング性の高い収益基盤が形成されつつある。

また、HCフィナンシャル・アドバイザーは2025年8月にGrowthix株式会社からM&A仲介事業を譲り受け、全国の中堅・中小企業を対象とした案件カバレッジを強化した。ACFは2025年10月にNTTデータの「アソシエイトパートナー」、同月にAWSの「Select Tierサービスパートナー」に認定されており、大手SIer・クラウドベンダーと連携したDX・クラウド案件を獲得しやすいポジションを確立している。こうした取り組みにより、戦略領域事業は同社の成長ドライバーとしての性格を強めており、今後は利益面でもSES事業に匹敵する柱へ育成していく局面にあると整理できる。

◇ 業績予想:26年9月期は売上2桁成長・利益横ばいで成長投資を優先する計画

2026年9月期は売上の2桁成長を維持しつつ、利益水準をほぼ横ばいで確保する“仕込みの年”である。会社計画は、売上高100.05億円(前期比11.8%増)、営業利益7.85億円(同0.5%増)、経常利益7.79億円(同0.7%増)、親会社株主に帰属する当期純利益4.36億円(同9.5%増)、EPS141.08円としている。 2025年9月期に比べトップラインはしっかり伸ばしつつも、営業利益の伸びは抑え、中期的な成長投資を優先する設計である。

セグメント別には、戦略領域事業の売上高を45.20億円、SES事業を54.84億円と見込んでいる。 成長ドライバーはあくまで戦略領域であり、SMB向けDXやM&A仲介など高付加価値サービスの拡大を前提にしている。SESは単価・クラス構成の改善を維持しつつも、人数面の増加は抑えめに見積もっており、安定成長を織り込む前提である。EBITDAは10.22億円と前年比7%強の増加を計画し、減価償却・のれん償却を含めたキャッシュ創出力をやや高める想定である。

利益を大きく積み増さない理由は、中長期経営方針で掲げる「戦略領域比率の一段の引き上げ」と「SMB向けビジネスのスケール化」を優先し、人材採用・育成やプロダクト開発、グループ連携強化をするためである。 2025年9月期に得られた営業CFは大きく伸びており、これを主な原資としてM&A・システム投資・人材強化へ再投資しながら、ROEを28%台で維持するイメージと整理できる。

配当については、2025年9月期実績27円から44円へ増配する会社予想となっており、想定配当性向は31.2%である。 2025年に総還元性向63.8%(配当+自己株取得)まで引き上げたあと、26年は配当を増やしつつも自己株は機動的運用とし、成長投資とのバランスを取る方針とみられる。ネガティブ要素としては、戦略領域の採用・教育費用増による利益圧迫、M&A後のPMI遅延、SMB投資マインドの変調などが挙げられるが、SESの安定収益と高い営業CFが一定のクッションになり得る。

26年9月期計画は、短期の利益成長だけを見ると物足りないが、戦略領域を育てる年と位置付ければ合理的である。売上は2桁成長を維持し、EPSも141円まで積み上がる見通しであり、ROE28.1%水準の高い資本効率とキャッシュ創出力は引き続き確保される公算が大きい。中期的には、戦略領域の売上・利益がどこまで上乗せされるか、そして配当性向や自己株取得水準が市場期待にどの程度近づくかが、バリュエーション再評価のカギになると考える。

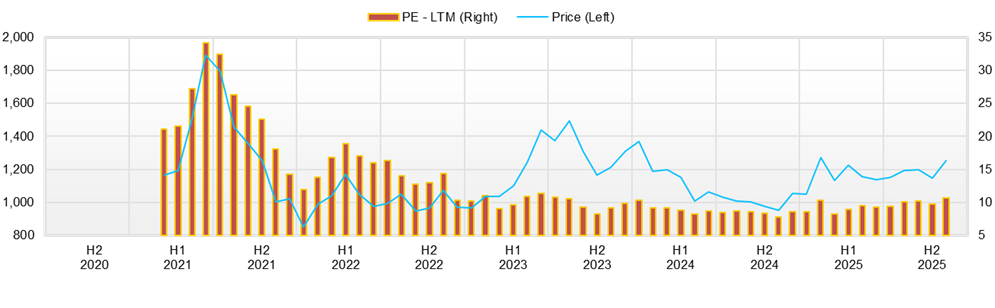

◇ 株価動向と今後の注目点:高ROEと成長ストーリーは評価されつつも、小型株ゆえの慎重スタンスが続く局面

同社株は業績・財務の質に比べると割安感が残る一方、投資家は様子見を続ける状態にある。直近株価は1,300円台前半、時価総額約46億円で、会社予想ベースのPER9.2倍、PBR2.67倍、予想配当利回りは3%台半ばと整理できる。ROE28.1%、β0.64というプロファイルからは、高ROEながらボラティリティは比較的落ち着いた小型株といえる。

株価推移を見ると、2025年8月1日から11月28日までの終値はおおむね1,100円台後半〜1,300円台前半のレンジに収まり、直近3か月の安値は1,120円(8月15日)、高値は1,323円(11月28日)である。8〜9月は1,170〜1,210円近辺でのもみ合いが続き、10〜11月も方向感に乏しいが、下値はじりじりと切り上がっている。テクニカルには、1,140円前後がサポート、直近高値1,320円近辺がレジスタンスとして意識されやすく、現状はレンジ上限を試す手前の位置づけである。

材料と株価の関係を見ると、直近3か月では、HCフィナンシャル・アドバイザーによるM&A仲介事業譲受発表(9月1日)や、ACFのNTTデータ「アソシエイトパートナー」認定(10月1日)、AWS Select Tierサービスパートナー認定(10月23日)など、ポジティブなIRが続いたものの、株価は1,180〜1,210円台での小幅な変動にとどまり、大きなトレンド変化にはつながっていない。11月14日の通期決算・中長期経営方針説明資料の公表後は、終値が11月13日の1,177円から11月28日の1,323円へと約12.4%上昇しており、業績と成長ストーリーがセットで示されるイベントに対する反応は明確である。また、光通信による大量保有報告は、2025年4月の新規5.09%を起点に、8月に6.15%、9月に6.39%へと段階的に持分が引き上げられており、中長期志向の株主が一貫して買い増している点は、需給面での下支え要因とみなせる。

市場の評価としては、①M&Aや投資有価証券評価損による利益の変動性、②のれん・有利子負債増加に対する慎重姿勢、③小型株ゆえの流動性プレミアムがディスカウント要因となっている。一方で、戦略領域事業の増収増益が四半期ベースで続き、M&A仲介やDX案件についてKPI(案件数・成約件数・利益貢献など)が定点開示されてくれば、利益のブレに対する懸念は徐々に和らぎやすい。オーバーウェイトを検討しやすい条件としては、①戦略領域の成長と利益率が決算ごとに確認できること、②通期上方修正や追加M&A・パートナーシップなど成長加速のシグナルが出ること、③配当44円に加え、自己株式取得を含む総還元性向の目安が中期的な水準として明確に語られること、が挙げられる。投資タイミングとしては、決算や中計アップデート、株主還元に関するIR発表などで成長ストーリーと資本政策の方向性を確認しつつ、イベント通過後に一巡感や短期的な調整が入った局面で中長期の買い場を探るスタンスが現実的である。

足元の株価は、高ROEと営業利益の二桁成長、3%台半ばの配当利回りを踏まえると、成長シナリオの進捗を見極めつつ中長期で保有を続けやすい水準にとどまっていると評価できる。一方で、市場が真に知りたいことは、成長の大きさ以上に「どこまで安定して増益が続くのか」「株主にどう還元されるのか」である。戦略領域の実績とキャッシュフロー、株主還元方針の一貫性が決算ごとに積み上がれば、バリュエーションの再評価余地はなお大きいと考える。

会社概要

IT・DXを軸に経営課題を解くソリューション・インテグレーター

株式会社ヒューマンクリエイションホールディングスは、IT・DXを軸に企業の経営課題解決を図るソリューション・インテグレーターであり、エンジニア派遣を祖業としつつ、コンサルティングとシステム受託開発を組み合わせたグループ型のITサービス企業である。単なるSIやSES専業ではなく、「答えを創る」というコーポレートメッセージのもと、クライアントの経営課題に対して上流から運用・保守までを一気通貫で提供するビジネスモデルを構築している。

2016年設立、連結従業員数は914名(2025年9月30日時点、臨時雇用者を除く)で、ITエンジニアを中心とした人材集団を抱える。

事業内容は「グループ事業会社の統括」を掲げる持株会社形態である。実態としては事業子会社群を通じて①経営コンサルティング、②ITコンサルティング、③システム受託開発・運用、④エンジニア派遣の四つを主な柱としている。 エンジニア派遣(SES)は、基幹子会社ブレーンナレッジシステムズなどを中心に、金融、製造、流通、通信、公共、医療、メディアなど幅広い業種の案件をカバーし、長期取引先の比率が高い安定収益基盤となっている。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 会社予想 |

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,946 | 10,005 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 782 | 785 |

| 税引前収益 | 464 | 546 | 701 | 630 | 684 | |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 398 | 436 |

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | 1,417 | |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | 4,496 | |

| 債務合計 | 266 | 546 | 641 | 376 | 1,143 | |

| 純有利子負債 | -580 | -127 | -379 | -627 | -274 | |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | 2,965 | |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | 1,530 | |

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | 1,030 | |

| 設備投資額 | 11 | 3 | 17 | 7 | 64 | |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | -896 | |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | 282 | |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | 1,023 | |

| ROA (%) | 13.63 | 14.51 | 15.95 | 13.60 | 10.66 | |

| ROE (%) | 32.43 | 34.65 | 44.34 | 33.47 | 27.64 | |

| EPS (円) | 71.6 | 94.6 | 132.4 | 123.1 | 126.0 | 141.0 |

| BPS (円) | 276.2 | 265.6 | 324.1 | 415.9 | 494.8 | |

| 一株当り配当(円) | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 | 44.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/9 | 2024/9 | 2025/9 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,632 | 1,649 | 1,770 | 1,845 | 1,902 | 2,013 | 2,058 | 2,227 | 2,647 |

| 前年同期比 | 5.6% | 5.4% | 9.3% | 10.4% | 16.6% | 22.1% | 16.3% | 20.7% | 39.2% |

| 売上原価 | 1,127 | 1,184 | 1,262 | 1,295 | 1,346 | 1,421 | 1,473 | 1,566 | 1,769 |

| 売上総利益 | 505 | 465 | 508 | 550 | 557 | 592 | 585 | 661 | 879 |

| 粗利率 | 30.9% | 28.2% | 28.7% | 29.8% | 29.3% | 29.4% | 28.4% | 29.7% | 33.2% |

| 販管費 | 329 | 325 | 373 | 369 | 381 | 380 | 419 | 492 | 644 |

| EBIT(営業利益) | 176 | 140 | 135 | 180 | 176 | 212 | 166 | 169 | 235 |

| 前年同期比 | -1.7% | -3.7% | -27.9% | -4.5% | -0.4% | 51.7% | 22.7% | -6.4% | 33.7% |

| EBITマージン | 10.8% | 8.5% | 7.6% | 9.8% | 9.2% | 10.6% | 8.1% | 7.6% | 8.9% |

| EBITDA | 205 | 169 | 166 | 212 | 207 | 243 | 199 | 221 | 291 |

| 税引前収益 | 175 | 139 | 135 | 182 | 174 | 212 | 87 | 166 | 219 |

| 当期利益 | 92 | 89 | 92 | 110 | 113 | 132 | 42 | 92 | 133 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 92 | 89 | 92 | 110 | 113 | 132 | 42 | 92 | 133 |

| 前年同期比 | -29.4% | -10.9% | -23.4% | -12.9% | 22.4% | 48.3% | -54.4% | -16.6% | 17.3% |

| 利益率 | 5.7% | 5.4% | 5.2% | 6.0% | 6.0% | 6.6% | 2.0% | 4.1% | 5.0% |

| [貸借対照表] | |||||||||

| 現金・預金 | 1,020 | 952 | 995 | 1,122 | 1,003 | 938 | 1,200 | 1,159 | 1,417 |

| 総資産 | 2,963 | 2,791 | 2,997 | 3,035 | 2,978 | 3,004 | 3,365 | 4,355 | 4,496 |

| 債務合計 | 641 | 587 | 574 | 425 | 376 | 326 | 702 | 1,322 | 1,143 |

| 純有利子負債 | -379 | -365 | -420 | -697 | -627 | -612 | -499 | 163 | -274 |

| 負債総額 | 1,901 | 1,695 | 1,788 | 1,764 | 1,625 | 1,602 | 2,013 | 2,948 | 2,965 |

| 株主資本 | 1,062 | 1,096 | 1,209 | 1,271 | 1,353 | 1,402 | 1,352 | 1,408 | 1,530 |

| [収益率 %] | |||||||||

| ROA | 15.95 | 15.54 | 13.80 | 12.70 | 13.60 | 15.43 | 12.48 | 10.25 | 10.66 |

| ROE | 44.34 | 47.24 | 38.60 | 33.76 | 33.47 | 35.80 | 31.01 | 28.29 | 27.64 |

| [一株当り指標: 円] | |||||||||

| EPS | 28.2 | 27.2 | 27.9 | 33.4 | 34.7 | 40.6 | 13.2 | 29.6 | 42.6 |

| BPS | 324.1 | 334.4 | 366.4 | 387.1 | 415.9 | 431.0 | 429.8 | 455.1 | 494.8 |

| 一株当り配当 | 25.50 | 0.00 | 0.00 | 0.00 | 26.00 | 0.00 | 0.00 | 0.00 | 27.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 | 3.57 | 3.57 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | |||||

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,946 |

| 前年同期比 | 10.3% | 15.3% | 11.8% | 10.5% | 24.8% |

| 売上原価 | 3,607 | 4,030 | 4,522 | 5,087 | 6,228 |

| 売上総利益 | 1,428 | 1,773 | 1,965 | 2,079 | 2,717 |

| 粗利率 | 28.4% | 30.6% | 30.3% | 29.0% | 30.4% |

| 販管費 | 950 | 1,228 | 1,267 | 1,448 | 1,935 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 782 |

| 前年同期比 | 57.5% | 14.0% | 28.0% | -9.6% | 23.9% |

| EBITマージン | 9.5% | 9.4% | 10.8% | 8.8% | 8.7% |

| EBITDA | 558 | 659 | 813 | 754 | 954 |

| 税引前収益 | 464 | 546 | 701 | 630 | 684 |

| 当期利益 | 276 | 343 | 438 | 404 | 398 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 398 |

| 前年同期比 | 31.2% | 24.3% | 27.8% | -7.8% | -1.4% |

| 利益率 | 5.5% | 5.9% | 6.8% | 5.6% | 4.5% |

| [貸借対照表] | |||||

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | 1,417 |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | 4,496 |

| 債務合計 | 266 | 546 | 641 | 376 | 1,143 |

| 純有利子負債 | -580 | -127 | -379 | -627 | -274 |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | 2,965 |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | 1,530 |

| [キャッシュフロー計算書] | |||||

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | 1,030 |

| 設備投資額 | 11 | 3 | 17 | 7 | 64 |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | -896 |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | 282 |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | 1,023 |

| [収益率 %] | |||||

| ROA | 13.63 | 14.51 | 15.95 | 13.60 | 10.66 |

| ROE | 32.43 | 34.65 | 44.34 | 33.47 | 27.64 |

| 当期利益率 | 5.48 | 5.91 | 6.76 | 5.64 | 4.45 |

| 資産回転率 | 2.49 | 2.45 | 2.36 | 2.41 | 2.39 |

| 財務レバレッジ | 2.38 | 2.39 | 2.78 | 2.46 | 2.59 |

| [一株当り指標: 円] | |||||

| EPS | 71.6 | 94.6 | 132.4 | 123.1 | 126.0 |

| BPS | 276.2 | 265.6 | 324.1 | 415.9 | 494.8 |

| 一株当り配当 | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 |

出所:Omega Investment 作成