2026年7月15日

Japanese

Home

Omega Investment株式会社

サンセイランディック (Investment report – 3Q update)

| 株価(12/25) | 1,345 円 | 予想配当利回り(25/12予) | 3.2 % |

| 52週高値/安値 | 920/1,458 円 | ROE(24/12実) | 8.5 % |

| 1日出来高(3か月) | 13.6 千株 | 営業利益率(24/12実) | 7.3 % |

| 時価総額 | 115.5 億円 | ベータ(5年間) | 0.24 |

| 企業価値 | 215.6 億円 | 発行済株式数 | 8.584 百万株 |

| PER(25/12予) | 10.0 倍 | 上場市場 | 東証スタンダード |

| PBR(24/12実) | 0.8 倍 |

| 本ページのPDF版はこちら |

| PDF version |

PBR1倍割れ継続も中長期強気。権利調整ビジネスの拡大と“ゆっくり進む再評価”

投資判断

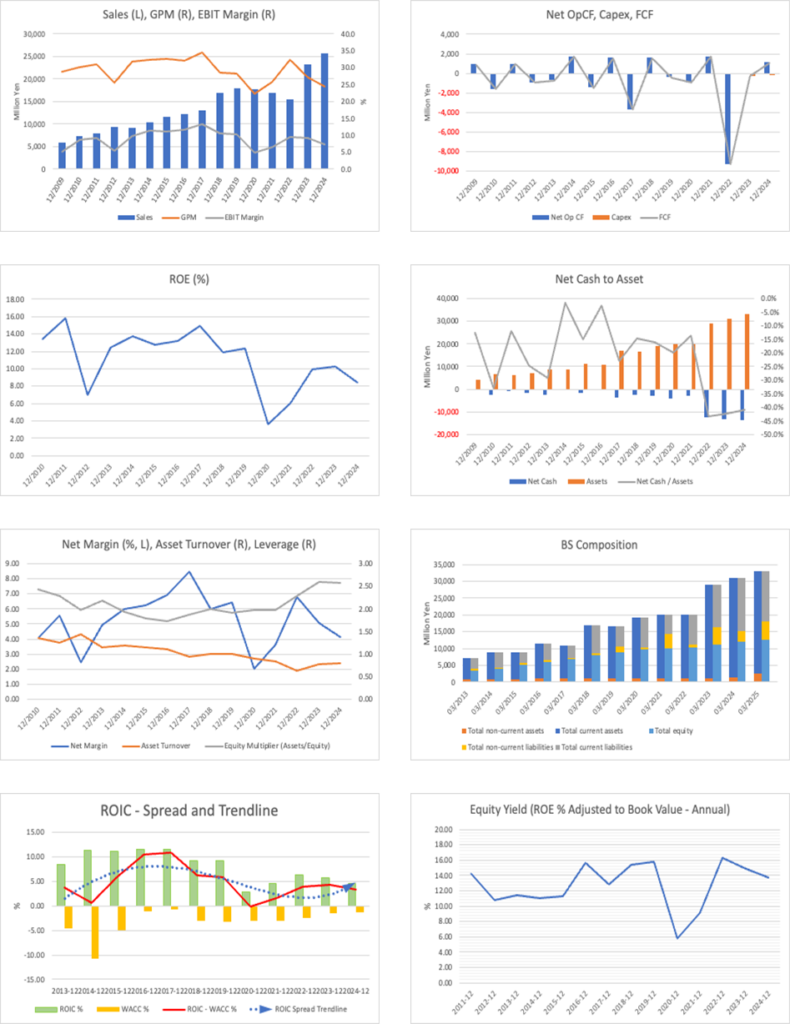

株式会社サンセイランディック(以下、同社)の株式に対するスタンスは前回と同様に中長期の強気であり、株価調整局面での押し目買いが有力と判断する。ただし、PBR1倍への是正ペースは前回想定より緩やかであり、評価修正の時間軸は長めに見る必要がある。足元の指標は時価総額119億円、予想PER10.54倍、PBR0.79倍、ROE8.46%、ROIC9.13%、NetCash▲146.83億円、β0.46である。資本効率とディフェンシブ性を考慮すると、なお一定の割安感が残る水準と整理できる。

前回の分析では、PBR0.74倍・PER9.79倍・時価総額108億円という前提のもと、①ROEを9〜12%レンジへ戻す、②仕入規模を220億円まで高めつつ在庫回転を維持する、③配当43円と自己株買いなど株主還元を継続する、という前提が整えば、中期的にPBR1倍方向への是正が進むというストーリーを描いた。このうち評価できるのは、収益力と株主還元の強化が実際に進んだ点である。現状のROEは8%台半ばまで回復し、利益成長も継続している。仕入計画は220億円が公式な目標となり、権利調整ビジネスの成長志向は維持されている。配当は年間43円が見込まれ、株主還元水準も前回想定ラインに達している。

一方で、上記の条件が整えば18〜24か月程度でPBR1倍近辺までの是正が視野に入るとの仮説を置いていたが、実際にはPBRは0.74倍から0.79倍へ小幅に改善したにとどまり、1倍にはなお距離がある。これは、在庫積み上がりとレバレッジの高さに対する市場の慎重姿勢、金利環境や不動産市況への不安など、ファンダメンタルズ以外の要因も影響していると考えられる。また、PERも9倍台から10倍台前半への上昇にとどまり、期待成長率の上乗せは限定的である。従って、前回の投資ストーリー自体は妥当だったが、「再評価は一気に進み得る」という時間軸だけは楽観的であった。

同社の力の源泉は、底地・居抜きなど権利関係が複雑な不動産の調査・交渉・権利調整を標準化し、高い再現性で利益を積み上げるビジネスモデルにある。中期経営計画を上方修正しつつも、ROE目標を明確に掲げ、配当・在庫投資・レバレッジのバランスを明示している点も、投資家にとって評価しやすい要素である。今後は、ROEを安定的に9〜12%レンジへ乗せ、仕入220億円と在庫回転の両立を実績で示し、配当43円水準と機動的な株主還元を継続できるかが、評価ギャップ縮小の鍵となる。

同社は権利調整ビジネスを核とする「成長〜拡大ステージ」にあり、ストーリー自体は前回と同じ方向性で有効とみられる一方、再評価のスピードは当初想定より遅い。従って、短期での株価急騰を狙う銘柄ではなく、中長期でのPBR是正を見据えつつ、調整局面でポジションを積み上げるスタンスが適切と考える。

◇ 2025年12月期第3四半期決算ハイライト:減収ながら高採算案件で大幅増益、在庫積み上げで来期以降を強化

2025年12月期第3四半期累計は、売上高197.14億円(前年同期比7.7%減)と減収である一方、営業利益26.50億円(同46.4%増)、経常利益23.90億円(同50.4%増)、親会社株主に帰属する四半期純利益16.23億円(同53.5%増)と大幅増益となった。減収・増益の組み合わせは、案件構成と利益率の改善が進んだことを示している。

売上総利益は61.26億円(前年同期51.53億円)と増加し、売上総利益率は約24%から約31%へ大きく上昇した一方、販管費は34.75億円(同33.42億円)と増加にとどまり、営業利益率は9%台から13%台へ改善した。収益面では、底地売上高が103.14億円(同33.6%増)、所有権が20.86億円(同84.1%増)と伸長し、高採算領域が利益を牽引した。一方、居抜きは68.81億円(同43.4%減)と大幅減少し、これが全体の減収要因となったが、会社は販売時期の変更による影響が大きいと説明している。

仕入は引き続き積極的であり、仕入高は153.38億円(前年同期比17.3%増)。内訳は底地59.06億円(同38.6%増)、居抜き83.98億円(同29.9%増)、所有権10.32億円(同56.0%減)となり、底地・居抜き中心に拡大している。その結果、販売用不動産は271.37億円(前期末比7.1%増)と過去最高水準まで積み上がり、有利子負債も200.02億円(同8.1%増)へ増加したが、総資産357.08億円、純資産138.76億円、自己資本比率38.9%と、一定の財務余力は維持している。在庫と有利子負債がともに増加している点はリスク要因である一方、将来の販売余地を高めるための成長投資と位置付けられる。

会社は、今年8月に公表した通期業績予想(売上高240.00億円、営業利益20.20億円、経常利益16.50億円、親会社株主に帰属する当期純利益11.00億円)に対し、第3四半期時点で利益面は概ね計画線上、売上はやや下振れで推移していると総括している。もともと上期偏重・第4四半期赤字見込みという前提で計画を組んでおり、短期的な右肩上がりよりも中長期の安定成長を優先する方針のもと、大型物件を含む仕入を継続している。従って、今期は「売上の伸びを抑えつつ、高採算案件への選別と在庫積み上げを進めた結果としての増益決算」と整理できる。今後は販売用不動産と有利子負債の増加ペースに対し、どこまで安定した販売とキャッシュ・フローで応えていけるかが、中期的な信用力とバリュエーションに直結する重要な論点となる。

減収・増益決算は、権利調整ビジネスの収益性が高まっていることを示しているが、在庫と借入の積み上がりという裏腹のリスクも同時に映し出している。短期の売上成長よりも利益率とパイプライン拡充を優先した経営判断は筋が通るが、来期以降は在庫回転とキャッシュ・フローの実績で、市場に対し攻めの在庫が妥当であったことを証明できるかが評価の分かれ目となる。

◇ セグメント分析:「底地・居抜き・所有権・その他」の4カテゴリーが収益の柱

同社の報告セグメントは「不動産販売事業」の単一セグメントであるが、実務上は①底地②居抜き③所有権④その他の4カテゴリーで構成される。2025年12月期第3四半期累計の売上高197.14億円のうち、底地と居抜きで大半を占め、所有権とその他がそれを補完する構造である。

カテゴリーは以下の通りである。

・底地:借地権負担付土地。底地・居抜き・所有権が混在する物件で底地を含むものもここに含める。

・居抜き:賃借人等が占有する建物付土地。居抜きと所有権のみが混在する物件も含める。

・所有権:借地権や賃借権が付いていない通常の所有権物件。

・その他の不動産販売事業:地代家賃収入、仲介手数料、業務受託手数料等による収入。

2025年12月期第3四半期累計の販売実績は、底地売上高103.14億円(前年同期比33.6%増)、居抜き68.81億円(同43.4%減)、所有権20.86億円(同84.1%増)、その他4.31億円(同27.0%増)であり、合計197.14億円(同7.7%減)となっている。売上構成は底地が約半分強、居抜きが約3分の1、残りを所有権とその他が占めるイメージであり、第3四半期時点では底地と所有権の好調が、居抜きの減少を一部カバーしている。底地は利益率が高く、ポートフォリオの収益性を押し上げる役割が大きい。

仕入面では、不動産販売事業全体の仕入高153.38億円(同17.3%増)のうち、底地59.06億円(同38.6%増)、居抜き83.98億円(同29.9%増)、所有権10.32億円(同56.0%減)と、底地・居抜き中心に積極的な在庫投資を行っている。物件は主に仲介業者等から取得し、権利・法務・技術の観点から調査・交渉を行った上で販売する。顧客は借地人や近隣地権者、投資家など多岐にわたり、販売益に加え、保有期間中の地代家賃や各種手数料収入を組み合わせた収益モデルとなっている。

中期経営計画では、このコアである底地・居抜き事業を成長の軸としつつ、共有持分買取や期間保有(居抜きの中長期保有)、平戸市や八幡平活性化に代表される地域活性化推進事業などの「派生・新規事業」をポートフォリオに組み入れる方針である。そのため、短期的な売上ボリュームよりも、底地・居抜きの継続的な仕入と在庫回転を軸にした安定成長と、新領域への展開による収益源の多様化を図る事業構造と整理できる。

◇ 2025年12月期 業績予想:今期は「減収・増益・増配」を計画、中期は利益目標を上方修正しROE9〜12%を維持

同社の2025年12月期通期は売上をやや抑えつつ、利益と配当を引き上げる計画であり、中期的にも利益目標を上方修正しつつROE9〜12%を維持する方針である。短期には在庫増加と市況リスクを抱えるが、利益率重視の運営と株主還元の強化を前提に、中期的な利益成長ストーリーは見通しやすい。

会社が8月に公表した修正後の通期業績予想は、売上高240.00億円(修正前256.65億円)、営業利益20.20億円(同19.10億円)、経常利益16.50億円(同16.00億円)、親会社株主に帰属する当期純利益11.00億円(同10.70億円)である。前回予想からは売上高を16.50億円引き下げる一方、営業利益+1.10億円、経常利益+0.50億円、純利益+0.30億円と増額しており、「売上は保守、利益は上振れ」を明確に打ち出した形となる。

修正理由としては、主力の不動産販売事業で底地販売が堅調に推移していることに加え、底地・居抜き・所有権のいずれでも利益率が計画を上回る見通しとなった点が挙げられている。これにより、売上は見直しつつも営業利益・経常利益・純利益は計画超過が見込まれると説明している。 配当については、期末配当を1株25円から26円へ増額し、年間配当は43円とする方針である。

第3四半期時点の進捗をみると、売上高197.14億円は修正計画(205.71億円)をやや下回る一方、営業利益26.50億円、経常利益23.90億円、純利益16.23億円はいずれも修正計画線にほぼ沿った着地となっている。会社自身も「今年8月に修正した計画に対し概ね順調に推移」と総括しており、利益面では通期計画達成の蓋然性は高いとみられる。 残る論点は、第4四半期の販売ボリュームと、増加した販売用不動産・有利子負債をどこまで来期以降の利益・キャッシュ・フローにつなげられるかである。

中期経営計画については、2027年12月期の経営目標を営業利益25.00億円(修正前20.00億円)、経常利益20.00億円(同16.50億円)へ上方修正しつつ、ROE目標は9〜12%レンジを維持する方針である。あわせて2025〜2027年の3年間で営業キャッシュ・フロー約25億円、成長投資20〜30億円、株主還元15〜25億円というキャッシュ・アロケーション案を示し、そのうち配当は約10億円、自己株式取得は約5〜15億円を想定、配当性向30%以上・1株配当40円を下限とする方針を掲げている。

これらを踏まえると、同社の業績シナリオは、①短期:2025年12月期は減収ながら利益率改善と増配を優先する期間、②中期:底地・居抜きを軸とした利益成長により営業利益25.00億円・経常利益20.00億円水準とROE9〜12%を目指す期間、と整理できる。最大のリスクは、不動産市況の変化に伴う在庫回転の鈍化と金利上昇による資金コスト増であるが、計画上はキャッシュ創出と株主還元・成長投資のバランスを明示しており、資本効率と株主リターンを意識した経営へのシフトは明確である。

通期計画は売上を抑えつつ利益と配当を引き上げる設計であり、利益率重視への転換がはっきりした。第3四半期までの進捗を踏まえると利益面の達成確度は高い一方、在庫増加と市況変動リスクは中期シナリオの前提となるため、2026年以降の在庫回転・営業キャッシュ・フローの実績を確認しながら、業績と株主還元の両面で計画通りかを点検していく必要がある。

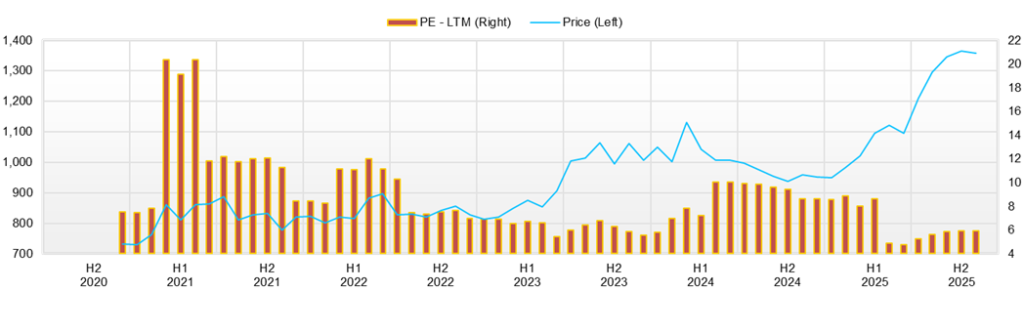

◇ 株価動向と今後の注目点:3か月で緩やかな上昇トレンド継続、PBR1倍割れのバリュー局面はまだ残る

同社の足元の株価は上昇トレンドを維持しつつも、投資指標面では依然PBR1倍割れ・PER10倍台前半と割安感が強く、中長期投資家にとっては押し目を拾いやすい局面が続いている。足元の指標は、時価総額119億円、予想PER10.54倍、PBR0.79倍、ROE8.46%、β0.46と整理できる。

株価推移を見ると、8月1日の終値1,209円から11月14日の終値1,411円まで約17%上昇し、この間に年初来高値1,458円(11月14日)を更新した。 8月8日の「通期業績予想および中期経営計画の修正」発表日に終値1,233円(前日比+0.2%)、出来高8万株超と一時的に商いが膨らんだが、その後も株価はジワジワと1,300円台に水準訂正する形となった。11月14日の第3四半期決算発表日は日中高値で年初来高値1,458円を付けた後、終値1,411円(前日比▲2.76%)と反落しており、「好決算→一時的な上昇→引けにかけた戻り売り」というパターンが確認できる。

市場評価としては、①増益・増配・中期計画上方修正というファンダメンタルズに対し、②PBR0.8倍前後・配当利回り3%台という指標面のディスカウントが続いており、「成長期待を一定程度評価しつつも、在庫増加や不動産市況リスクを織り込み慎重姿勢を崩していない」段階と整理できる。株価関連指標では、直近株価1,411円に対してPER10倍台前半、PBR0.8倍台、信用倍率17倍前後とされ、需給はやや買いに偏っているものの過度ではない。 テクニカル面では、株価は25日移動平均線比+2.69%、75日線比+8.24%、200日線比+22.46%と、いずれの移動平均線も明確に上回っており、中期的な上昇トレンドが確認できる。短期のかい離(25日線比)は3%未満にとどまっており、過度な過熱感はみられない。

材料発表と株価反応の傾向を見ると、①中計修正・通期上方修正(8月8日)、②第3四半期決算(11月14日)というポジティブ材料に対し、いずれも「当日または直後の上昇は限定的で、その後数週間かけてジリ高となる」パターンが目立つ。このため、短期イベントで一気に評価が切り上がるというより、決算と開示を積み上げながら徐々にバリュエーションが修正されるタイプの銘柄と評価できる。

オーバーウェイトを検討する条件としては、①通期業績・配当43円計画の着地、②在庫残高と有利子負債の推移に関する一段の開示(物件の規模・エリア・回収見込みなど)、③中期計画に掲げる営業利益25億円・経常利益20億円、ROE9〜12%レンジへの進捗確認、④自己株取得など追加株主還元の実行が挙げられる。これらが進む局面で、株価が1,250〜1,300円程度まで調整する場面は、中長期投資家にとってオーバーウェイトの検討余地が広がる局面になりうる。不動産市況悪化や金利上昇により在庫回転が鈍化した場合は、PBR0.7倍台への逆戻りも想定されるため、在庫回転率と営業キャッシュ・フローのトレンドは継続的に点検したい。

株価は年初来高値圏まで来ているものの、PBR1倍割れ・配当利回り3%台という指標と、増益・増配・中計上方修正というファンダメンタルズを組み合わせてみると、依然「ディフェンシブ寄りのバリュー株」という位置付けである。決算や中計の進捗を見ながら、イベント直後の押し目を待ってポジションを積み上げるスタイルが、機関投資家にとっては現実的なアプローチと考える。

会社概要

◇「権利調整×不動産再生」の専業としてニッチ市場で安定収益を上げる中堅不動産会社

株式会社サンセイランディックは、底地・居抜き・築古収益物件など権利関係が複雑な不動産の「権利調整」を通じて価値を再生し販売することを主力とする、不動産権利調整ビジネス専業の中堅不動産会社である。

ビジネスモデルの中心は、①旧借地法・借家法の適用される底地(借地権負担付土地)、②賃借人等が占有する建物付土地である居抜き、③所有権、といった類型の不動産を仲介業者等から仕入れ、法規制や権利関係を精査したうえで、借地人やテナントとの交渉、建替え・再開発スキームの構築を通じて流動化・高度利用を可能にし、販売益と地代・家賃等のインカムを獲得する点にある。 こうした「権利が絡むがゆえに大手が参入しにくい領域」で標準化された調査・交渉プロセスとノウハウを蓄積していることが、同社の参入障壁かつ競争優位の源泉となっている。

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 会社予想 |

| 売上高 | 17,775 | 16,836 | 15,533 | 23,269 | 25,620 | 24,000 |

| EBIT(営業利益) | 847 | 1,118 | 1,469 | 2,155 | 1,883 | 2,020 |

| 税引前収益 | 712 | 1,004 | 1,270 | 1,756 | 1,585 | 1,650 |

| 親会社株主帰属利益 | 358 | 609 | 1,060 | 1,183 | 1,051 | 1,100 |

| 現金・預金 | 4,330 | 5,361 | 3,837 | 3,770 | 5,013 | |

| 総資産 | 20,071 | 20,051 | 28,977 | 30,976 | 33,107 | |

| 債務合計 | 8,342 | 8,108 | 16,399 | 16,879 | 18,506 | |

| 純有利子負債 | 4,012 | 2,747 | 12,562 | 13,109 | 13,493 | |

| 負債総額 | 10,004 | 9,749 | 17,921 | 18,899 | 20,349 | |

| 株主資本 | 10,067 | 10,302 | 11,056 | 12,077 | 12,759 | |

| 営業活動によるキャッシュフロー | -917 | 1,705 | -9,268 | -12 | 1,143 | |

| 設備投資額 | 21 | 40 | 28 | 304 | 138 | |

| 投資活動によるキャッシュフロー | -288 | -51 | -267 | -766 | -715 | |

| 財務活動によるキャッシュフロー | 953 | -608 | 7,971 | 303 | 1,223 | |

| フリーキャッシュフロー | -923 | 1,682 | -9,282 | -291 | 1,049 | |

| ROA (%) | 1.82 | 3.04 | 4.32 | 3.95 | 3.28 | |

| ROE (%) | 3.58 | 5.98 | 9.93 | 10.23 | 8.46 | |

| EPS (円) | 42.3 | 73.6 | 129.6 | 143.8 | 127.2 | 135.1 |

| BPS (円) | 1,192.9 | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 | |

| 一株当り配当(円) | 25.00 | 26.00 | 28.00 | 33.00 | 41.00 | 43.00 |

| 発行済み株式数 (百万株) | 8.47 | 8.47 | 8.49 | 8.58 | 8.58 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 7,485 | 3,804 | 7,207 | 5,785 | 8,358 | 4,270 | 8,848 | 5,664 | 5,202 |

| 前年同期比 | 141.8% | -11.0% | 11.1% | 5.3% | 11.7% | 12.3% | 22.8% | -2.1% | -37.8% |

| 売上原価 | 5,681 | 3,067 | 5,521 | 4,228 | 6,448 | 3,122 | 5,842 | 4,062 | 3,684 |

| 売上総利益 | 1,803 | 737 | 1,686 | 1,558 | 1,910 | 1,149 | 3,006 | 1,602 | 1,518 |

| 粗利率 | 24.1% | 19.4% | 23.4% | 26.9% | 22.9% | 26.9% | 34.0% | 28.3% | 29.2% |

| 販管費 | 1,128 | 914 | 1,115 | 1,102 | 1,125 | 1,077 | 1,200 | 1,168 | 1,108 |

| EBIT(営業利益) | 676 | -177 | 571 | 455 | 785 | 72 | 1,806 | 434 | 410 |

| 前年同期比 | 135.5% | -165.8% | -49.0% | -15.5% | 16.2% | -140.5% | 216.6% | -4.6% | -47.7% |

| EBITマージン | 9.0% | -4.7% | 7.9% | 7.9% | 9.4% | 1.7% | 20.4% | 7.7% | 7.9% |

| EBITDA | 692 | -161 | 587 | 476 | 806 | 92 | 1,827 | 460 | 442 |

| 税引前収益 | 587 | -254 | 493 | 369 | 728 | -4 | 1,728 | 349 | 313 |

| 当期利益 | 387 | -144 | 328 | 245 | 485 | -7 | 1,175 | 236 | 213 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 387 | -144 | 328 | 245 | 485 | -7 | 1,175 | 236 | 213 |

| 前年同期比 | 97.9% | -195.1% | -52.0% | -4.0% | 25.2% | -94.9% | 258.2% | -4.0% | -56.1% |

| 利益率 | 5.2% | -3.8% | 4.6% | 4.2% | 5.8% | -0.2% | 13.3% | 4.2% | 4.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 5,388 | 3,770 | 4,479 | 4,988 | 4,728 | 5,013 | 5,788 | 5,730 | 5,319 |

| 総資産 | 30,632 | 30,976 | 30,487 | 30,561 | 29,940 | 33,107 | 31,353 | 32,250 | 35,709 |

| 債務合計 | 16,262 | 16,879 | 16,787 | 16,211 | 15,595 | 18,506 | 15,747 | 16,379 | 20,002 |

| 純有利子負債 | 10,874 | 13,109 | 12,308 | 11,223 | 10,867 | 13,493 | 9,959 | 10,649 | 14,683 |

| 負債総額 | 18,412 | 18,899 | 18,354 | 18,163 | 17,173 | 20,349 | 17,712 | 18,471 | 21,832 |

| 株主資本 | 12,220 | 12,077 | 12,133 | 12,398 | 12,768 | 12,759 | 13,641 | 13,779 | 13,877 |

| [収益率 %] | |||||||||

| ROA | 5.08 | 3.95 | 2.75 | 2.66 | 3.02 | 3.28 | 6.14 | 6.01 | 4.93 |

| ROE | 12.79 | 10.23 | 6.98 | 6.74 | 7.32 | 8.46 | 14.73 | 14.43 | 12.13 |

| [一株当り指標: 円] | |||||||||

| EPS | 47.0 | -17.4 | 39.8 | 29.7 | 58.6 | -0.9 | 142.4 | 29.1 | 26.2 |

| BPS | 1,482.9 | 1,465.5 | 1,472.3 | 1,501.2 | 1,542.9 | 1,541.8 | 1,665.9 | 1,701.6 | 1,709.9 |

| 一株当り配当 | 0.00 | 33.00 | 0.00 | 16.00 | 0.00 | 25.00 | 0.00 | 17.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2014年 12月期 |

2015年 12月期 |

2016年 12月期 |

2017年 12月期 |

2018年 12月期 |

2019年 12月期 |

2020年 12月期 |

2021年 12月期 |

2022年 12月期 |

2023年 12月期 |

2024年 12月期 |

| [損益計算書] | |||||||||||

| 売上高 | 10,446 | 11,569 | 12,300 | 13,099 | 16,833 | 18,020 | 17,775 | 16,836 | 15,533 | 23,269 | 25,620 |

| 前年同期比 | 13.7% | 10.8% | 6.3% | 6.5% | 28.5% | 7.1% | -1.4% | -5.3% | -7.7% | 49.8% | 10.1% |

| 売上原価 | 7,055 | 7,798 | 8,344 | 8,566 | 12,028 | 12,902 | 13,788 | 12,468 | 10,486 | 16,927 | 19,318 |

| 売上総利益 | 3,391 | 3,770 | 3,957 | 4,532 | 4,805 | 5,119 | 3,986 | 4,368 | 5,047 | 6,342 | 6,302 |

| 粗利率 | 32.5% | 32.6% | 32.2% | 34.6% | 28.5% | 28.4% | 22.4% | 25.9% | 32.5% | 27.3% | 24.6% |

| 販管費 | 2,204 | 2,216 | 2,295 | 2,434 | 2,702 | 2,891 | 2,750 | 2,877 | 3,031 | 3,569 | 4,420 |

| EBIT(営業利益) | 1,187 | 1,300 | 1,446 | 1,762 | 1,766 | 1,861 | 847 | 1,118 | 1,469 | 2,155 | 1,883 |

| 前年同期比 | 31.6% | 9.6% | 11.2% | 21.9% | 0.2% | 5.4% | -54.5% | 31.9% | 31.5% | 46.7% | -12.6% |

| EBITマージン | 11.4% | 11.2% | 11.8% | 13.5% | 10.5% | 10.3% | 4.8% | 6.6% | 9.5% | 9.3% | 7.3% |

| EBITDA | 1,260 | 1,406 | 1,532 | 1,833 | 1,822 | 1,912 | 896 | 1,161 | 1,517 | 2,236 | 1,962 |

| 税引前収益 | 1,044 | 1,196 | 1,329 | 1,672 | 1,539 | 1,759 | 712 | 1,004 | 1,270 | 1,756 | 1,585 |

| 当期利益 | 626 | 724 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 626 | 724 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 |

| 前年同期比 | 37.5% | 15.6% | 17.9% | 30.2% | -9.4% | 15.1% | -69.1% | 70.5% | 73.9% | 11.6% | -11.2% |

| 利益率 | 6.0% | 6.3% | 6.9% | 8.5% | 6.0% | 6.4% | 2.0% | 3.6% | 6.8% | 5.1% | 4.1% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 2,276 | 2,254 | 2,435 | 3,558 | 3,594 | 4,134 | 4,330 | 5,361 | 3,837 | 3,770 | 5,013 |

| 総資産 | 8,793 | 11,398 | 10,833 | 16,916 | 16,777 | 19,294 | 20,071 | 20,051 | 28,977 | 30,976 | 33,107 |

| 債務合計 | 2,414 | 3,958 | 2,712 | 7,439 | 6,048 | 7,203 | 8,342 | 8,108 | 16,399 | 16,879 | 18,506 |

| 純有利子負債 | 139 | 1,704 | 277 | 3,881 | 2,454 | 3,069 | 4,012 | 2,747 | 12,562 | 13,109 | 13,493 |

| 負債総額 | 3,531 | 5,363 | 3,977 | 8,909 | 7,869 | 9,399 | 10,004 | 9,749 | 17,921 | 18,899 | 20,349 |

| 株主資本 | 5,262 | 6,034 | 6,856 | 8,006 | 8,908 | 9,895 | 10,067 | 10,302 | 11,056 | 12,077 | 12,759 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | 1,761 | -1,451 | 1,611 | -3,666 | 1,617 | -420 | -917 | 1,705 | -9,268 | -12 | 1,143 |

| 設備投資額 | 91 | 58 | 111 | 57 | 66 | 61 | 21 | 40 | 28 | 304 | 138 |

| 投資活動によるキャッシュフロー | -111 | -116 | -184 | 107 | -64 | -71 | -288 | -51 | -267 | -766 | -715 |

| 財務活動によるキャッシュフロー | -612 | 1,588 | -1,278 | 4,667 | -1,495 | 984 | 953 | -608 | 7,971 | 303 | 1,223 |

| フリーキャッシュフロー | 1,697 | -1,491 | 1,536 | -3,692 | 1,572 | -446 | -923 | 1,682 | -9,282 | -291 | 1,049 |

| [収益率 %] | |||||||||||

| ROA | 7.07 | 7.17 | 7.68 | 8.01 | 5.98 | 6.42 | 1.82 | 3.04 | 4.32 | 3.95 | 3.28 |

| ROE | 13.72 | 12.82 | 13.24 | 14.96 | 11.90 | 12.32 | 3.58 | 5.98 | 9.93 | 10.23 | 8.46 |

| [一株当り指標: 円] | |||||||||||

| EPS | 90.2 | 90.1 | 104.9 | 134.4 | 119.6 | 137.1 | 42.3 | 73.6 | 129.6 | 143.8 | 127.2 |

| BPS | 664.8 | 744.2 | 841.3 | 958.0 | 1,054.5 | 1,170.2 | 1,192.9 | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 |

| 一株当り配当 | 6.00 | 10.00 | 12.00 | 18.00 | 21.00 | 23.00 | 25.00 | 26.00 | 28.00 | 33.00 | 41.00 |

| 発行済み株式数 (百万株) | 7.91 | 8.11 | 8.15 | 8.35 | 8.45 | 8.46 | 8.47 | 8.47 | 8.49 | 8.58 | 8.58 |

出所:Omega Investment 作成、小数点以下四捨五入