2026年7月27日

Japanese

Home

Omega Investment株式会社

eWeLL (Price Discovery)

Speculative Buy on dip / Sell if the stock rises on earnings

Conclusion

AIサービスと医療・介護DXを追い風に成長モメンタムは強いが、株価は高成長の長期持続と将来の株主還元強化まで織り込む強気水準にある。年初来の下落は、その前提への確信が揺らぎ始めた可能性を示す。したがって、押し目はSpeculative Buy、2月13日の決算後に上振れして上昇する局面では利益確定を優先したい。

Profile

eWeLL(5038)は、訪問看護ステーション向けに業務支援サービスを提供するヘルスケアIT企業であり、記録・請求等のバックオフィス実務と現場オペレーションの効率化を通じて、在宅医療・地域包括ケアの需要拡大を取り込む事業モデルを展開している。顧客である訪問看護ステーションの業務は制度対応と事務負荷が重く、同社サービスは日常業務に深く組み込まれやすいことから、継続課金を軸に収益の積み上げを志向する点に特色がある。

事業別売上高比率%:訪問看護ステーション向けサービス提供 100 (FY12/2024)

| 証券コード |

| 東証GRT:5038 |

| 時価総額 |

| 36,238 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

AIサービス好調。国策「医療・介護DX」で注目。

eWeLLは訪問看護専用電子カルテ「iBow」を中心に、レセプトや勤怠管理など在宅医療を担う訪問看護師の業務効率化を支援するシステムをSaaSで提供。事務管理を専任スタッフが代行するBPOサービスなども手掛ける。

中野剛人社長は世界ランク2位の元ジェットスキープロライダー。レース練習中の事故で10日間意識不明となった際に看護師に命を救われたのを機に、訪問看護師業務を支援する事業を志し、2012年に同社を設立した。

足元では「AI訪問看護計画書・報告書」や「法定研修サービス」、BPaaSが力強く事業を牽引。サービス別では、リカーリング収益は主力の「iBow」AIサービスともに順調で、「法定研修サービス」は季節性があるものの、前年同期比で約3倍の売上成長を遂げている。法定研修を受けていない訪問看護ステーションは介護保険の1%が減算となるため、年度末に当たる3月に向けて契約数が伸びやすい。

2月13日に本決算発表を予定。2026年度の診療報酬改定の影響も含め、今期計画が注目される。なお、第2四半期より無料申込を開始した新プロダクト「AI訪問予定・ルート」については、昨年10月末時点で無料申込数1130件(全ステーションの約3割)、特にメインターゲットである大規模・中規模ステーションへの普及が順調に進んでいる。

Investor’s View

決算で押し目ならSpeculative Buy、株価上昇なら利益確定。

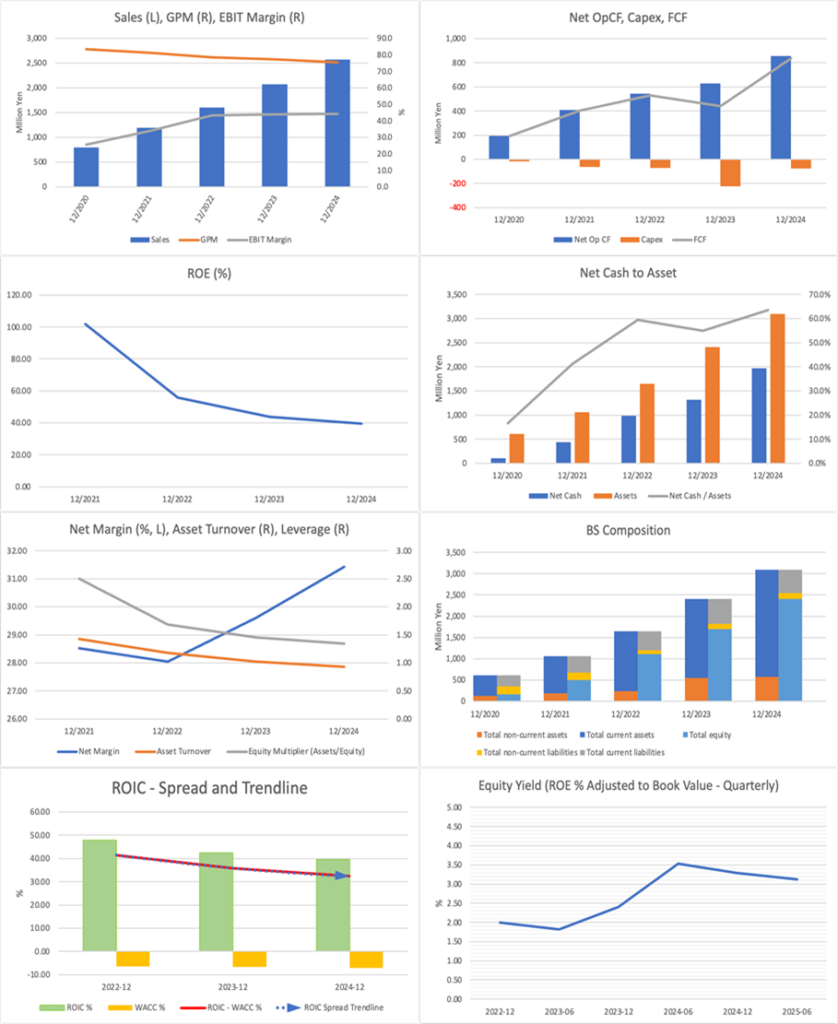

株価には、ミッド20%の高成長が持続するという前提が素直に織り込まれている。予想PER35.4倍、実績PBR11.8倍、予想ROE33.8%、予想EPS68.8円、予想配当16円(配当性向約23%)という組合せが示唆する長期EPS成長率は約24%であり、直近3年のEPS CAGR(約26%)と概ね整合的である。もっとも、PER35倍台は「高成長が3年程度で失速する」シナリオとは整合しにくい。市場は、少なくとも4〜5年にわたる高成長の持続(概ね年率40%近辺)か、将来的な株主還元の強化(配当性向の引上げ)のいずれか、あるいは両方を強く織り込んでいる。総じて、株価はきわめて強気の期待で形成されていると言える。

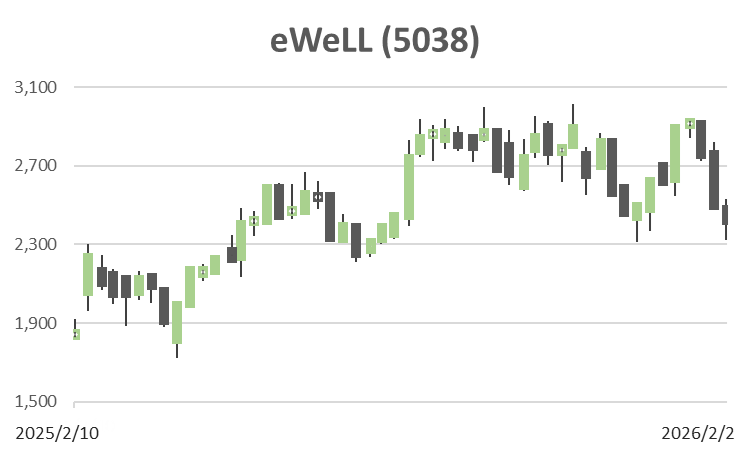

一方、足元の業績が堅調であるにもかかわらず年初来の株価が約8%下落している点は看過できない。これは、中長期の高成長持続に対する市場の確信が揺らぎ始め、バリュエーション調整が進行している可能性を示唆する。2月13日発表予定のFY2025 4Qの実績とFY2026計画が高い成長持続を裏付ける内容であれば、短期的にはリバウンド局面に入り得る。

投資行動としては二段構えが妥当である。第一に、決算後の株価が大きく押し込まれる局面があれば、成長期待を再計算したうえで段階的な買いを検討したい。第二に、株価が横ばい、もしくは決算を材料に顕著に上昇する場合には、織り込まれた期待の高さを踏まえ、追加のバリュエーション調整余地を前提に利食い機会を探るのが合理的であろう。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)