2026年6月5日

Japanese

Home

Omega Investment株式会社

サンセイランディック

| 証券コード |

| 東証一部:3277 |

| 時価総額 |

| 7,403 百万円 |

| 業種 |

| 不動産業 |

本稿では投資家の視点で見た事業価値と株式価値に関する意見を簡単に説明します。事業内容については、会社資料や各種調査研究を参考にしてください。さらなる調査を行うために弊社の株式リストに本銘柄を加え、新たな洞察を投資家と共有したいと考えています。

Attraction of Business

当社の力の源泉は複雑に入り組んだ不動産の権利関係を交渉し、取りまとめて調整する能力にあります。資産価値が低くなっている土地を所有者から買取り、権利関係を調整することにより不動産価値を高めて売却し、10%以上の安定した ROEを獲得しています。 主力事業は底地の取扱いと居抜きです。会社によれば底地による収益が不動産販売事業の主要な部分を占めています。底地では他社の追い上げや大手の参入は難しいと考えられ、すでにパイオニアである当社の優位は簡単には揺るがないでしょう。そのままでは価値を上げることが難しい不動産の価値を高めたいという欲求が長期的な需要の原動力です。一方で、市場はまだ未開拓に近いため息の長い成長が期待できます。その結果、同社は驚くべきペースではないにしろ、長期間にわたって着実に業績を上げていくことが期待されます。

経営陣は一貫性がありしっかりしていると感じられ、長年にわたって実証されてきたように着実にBPSを向上させることができるでしょう。2012年のIPO以来、BPSは年率11%で成長しています。この間、不動産市場は全体として堅調であり、投資家は市場の変動がサンセイランディックのビジネスにどのように影響するかについての経験がありません。しかし、底地の取扱いに対する需要は底堅く、資産の相続も絶え間なく行われていくことから、影響は少ないのではと考えられます。

2020年は新型コロナウイルス感染症の影響で、顧客との対面での商談が難しくなり、営業活動が停滞し、売上が減少しました。経営陣がキャッシュポジションを強化するために一部の販売用不動産を売却したこともあり、利益は大幅に減少しました。しかし、2020年12月通期の業績は会社の目標を上回り、良くも悪くも経営陣のガイダンスはやや慎重すぎたといえます。

全体として、社会と経済が正常化に向かう中、健全なバランスシートに支えられて、サンセイランディックのビジネスはかなり早く回復するだろうと感じています。すでに2021年第1四半期には、新型コロナウイルスの影響による営業活動の遅れを取り戻し、売上・利益ともに前年同期比で増加し、会社計画を上回りました。注目すべきは、不動産部門の回復を牽引している底地事業の大幅な増加です。

Investment view

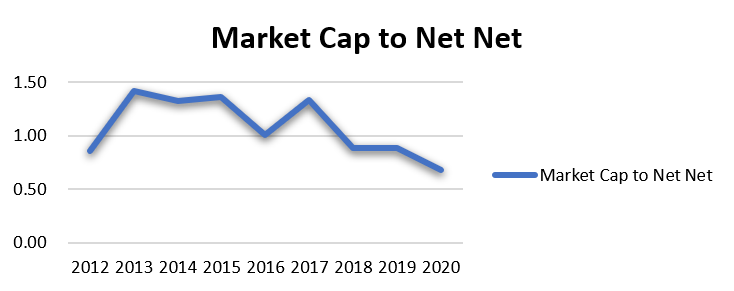

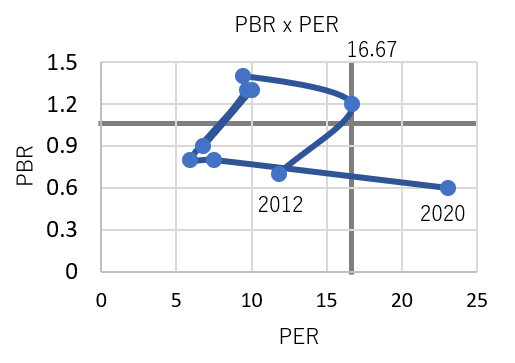

株式の安さについてはそれほど多くを語ることは要しません。PBR はここ数年で約 0.8 倍になっています。時価総額はネットネットの0.82倍(ネット流動資産=流動資産-負債総額)。税金を考えるとネットネットの0.66倍の710円が底堅い株価です。四季報は、独自の残余利益評価法に基づき、1株当たり1,243円と公正価値を算定しています。

ROEは2012 年の上場以来、過去数年間10%強で安定しています。その間、PBR は一貫して 下り続け、1 倍未満が定着しています。現在の利益の落ち込みは一時的なものであり、今後もトップの座を維持し、良好な資本利益率が維持できて、資産の減損の心配もほとんどない、ということを投資家が理解すれば、株価のディスカウントは解消するでしょう。従って、株式は長期ではグッドバリューだと考えます。

良好なROE は、純利益の利益率の良さを直接反映しています。これは独自性がありうまく運営されている不動産事業において、その収益のほとんどを稼いでいるコア事業の収益性が良好であることを示しています。

2012 年からの 11% の平均 ROE は、5.5% の純利益率 x 2.0 のレバレッジ x 1.0 の資産回転率と分解できます。財務レバレッジは特に高くなく、資産回転率は中立です。どちらも長期間ではかなり安定しています。これは、経営者が事業をうまくコントロールできている証拠と見なすことができます。

| 年度 | 売上高 (百万円) | EBITDA (百万円) | EPS (円) | PER (CE)(倍) | PBR (倍) | ROE (%) |

|---|---|---|---|---|---|---|

| 12/17 | 13,099 | 1,833 | 133 | 10.0 | 1.3 | 13.9 |

| 12/18 | 16,833 | 1,822 | 119 | 5.9 | 0.8 | 11.3 |

| 12/19 | 18,020 | 1,912 | 137 | 7.5 | 0.8 | 11.7 |

| 12/20 | 17,775 | 896 | 42 | 23.1 | 0.6 | 3.6 |

About Share Price Discount (株価のディスカウントに関する所見)

株価が資産価値を大幅に下回らなければならない理由があるとするなら、それは資産の減損が深刻に懸念される場合でしょう。 サンセイランディックにあてはめれば、流動資産の 80% 近くを占める販売用不動産に、収益性の低下により簿価が切り下げられるリスクが高いのではないか、という懸念です。しかし、過去 10 年間に重大な減損損失は報告されていません。

同社は毎年、有価証券報告書で収益性の低下による不動産在庫の簿価切下げを報告しています。これらの数値は、2013 年から 7 年間の平均で、各会計年度の初めの販売用不動産の簿価の 0.7% でした。これはかなり小さい数字と思えます。 2020年に経営陣は販売用不動産を積極的に処分し、同時に、過去10年間では最大の2%の販売用不動産の簿価切り下げを報告しています。これらの詳細は明らかではありませんが、経営陣は2020年から積極的に販売用不動産のリサイクルを行っており、その目的は在庫を健全に保ちながらキャッシュポジションを維持することだと考えられます。当面は、経営陣が経営環境に落ち着きを感じるまで、この財務オペレーションが継続する可能性があるでしょうから、短期的な業績に影響を与える可能性があります。ただし、中長期に立てば、今の収益の落ち込みは一時的なものに帰すると捉えるべきでしょう。

Share Price Observation

TSR (Total Shareholder Return)は2021年2月の自社株買いをきっかけとした株価上昇でようやくTOPIXを上回り、YTDの短期間では満足のゆく数値になっています。しかしながら、それに至るまでは5年間で測っても、2011年の上場来で見ても、株主をがっかりさせる数字でしかありません。経営陣が配当を一貫して引き上げてきた努力にもかかわらず、の結果です。2015年から2020年にかけて、経営陣の努力の結果であるBPSは10%のCAGRで成長しましたが、投資家の期待を反映したPBRは-14%を記録しました。同期間のTSRはCAGRで-1%でした。

Total Return

| 1M | 3M | 6M | YTD | 1Y | 3Y | 5Y | IPO (Dec.2011) | |

|---|---|---|---|---|---|---|---|---|

| 3277 | 6.3 | 10.7 | 15.7 | 17.6 | 0.8 | -10.6 | -0.8 | 3.6 |

| TOPIX | 1.4 | 2.0 | 10.0 | 7.6 | 25.2 | 5.7 | 10.0 | 7.8 |

出所:各種資料よりオメガインベストメント作成

外人投資家の保有は2014年に2.0%でしたが、2016年までに7.1%に引き上がり、2020年には3.0%に減っています。 2018年の株価上昇でポジションを売却して以来、戻ってきていません。 株式を数年間保有していたら、出来高を伴って株価が上がったのですから、思い切ったポジションの処分は賢明な投資でした。株価のバリュエーションも、過去のレンジの上限に近づいていました。どうやらそれ以来、割安の株式を好んで買い入れる機関投資家は現れていないようです。投資家は、これ以上金利低下の余地はなく、日本の不動産市場が活況を呈した後でもあるし、不動産市場サイクルの天井近くで小さな不動産銘柄に再び投資することはリスクが高いと考えたのかもしれません。

乏しい流動性の渦中で、2021 年 2 月の市場での自社株買いは強力な触媒となり、株価を押し上げました。投資家は小規模な不動産会社の業績とキャッシュフローを心配する傾向にありましたから、経営陣はタイミングよく、自社株買いで自信を示すことができました。会社は発行済み株式数の2.37%にあたる20万株を市場で買い取り、4月20日までの約2カ月で1億6700万円を投じています。

割安価格での自社株買いでしたし、これを評価した投資家の中には再度の自社株買いを期待する人も少なくありません。経営陣に自社株買いを促した要因が余剰キャッシュと割安な株価であるとすれば、経済の正常化は経営陣がさらには自社株買いを選択しないことを意味するでしょう。つまり、キャッシュはむしろ在庫の積み上げに回して、結果として一部の投資家を失望させるかもしれません。2021年中にコロナウイルスが依然、経済の重荷となって、在庫の積み上げもあまり進まないと判明するなら、キャッシュを自社株買いに投じる可能性が高くなるでしょう。 JPXの新市場再編計画では自己株式は流通株式数から除外されます。サンセイランディックの場合、さらに自社株買いを実施したとしても、スタンダードマーケットであれば上場維持には何の問題もないでしょう。

Bulls and Bears

Bulls

- 割安のPBR、Net Net以下の時価総額。この事業は長期間にわたって良好な ROE を生み出すことができ、投資家が入手可能な公開資料からは、BSには大きな減損のリスクはないだろうと考えられます。

- 日本の底地ビジネスの潜在市場規模は大きく、長期的には有望に思えます。日本では、約87万世帯が旧借地借家法に基づく不動産を所有しており、これらの不動産は、土地の使用権(借地権)と所有権(底地)に分かれています。 サンセイランディックが1991年以降に手がけた案件は8,000件強に過ぎず、市場はほとんど未開拓です。会社は年間400 件前後の取引を見込んでおり、長期的には堅調な成長が望めます。

- 当社の不動産事業はプロセスが複雑で、競争もそれほど激しいものではないようです。したがって、当社は良好な利益率を安定して保つことができるでしょう。大企業は対面販売と権利交渉、調整があまりにも複雑で面倒で、拡張性がないビジネスであると考えており、参入に前向きではありません。

- コロナ感染が落ち着いて社会経済が正常化に向かえば当社は速やかに回復するでしょう。すでに2021年第1四半期決算では、売上高は勢いを取り戻しており、経営成績は前年同期比で上昇し、経営陣の予想を上回りました。底地販売が大幅に増加し、不動産販売事業全体を牽引しつつあります

- 取締役の多くは株主でもあり、目に見える数の株式を所有しています。 CEOの松﨑氏は15.4%(130万株)を保有。松﨑氏は1993 年にサンセイランディックに入社し、2003 年に CEO に就任しました。インサイダーと定義される取締役会メンバーは、会社株式の 22.5% を所有しています。

- さらなる自社株買いの可能性と、それが投資家の会社への関心を高める可能性。経営陣の業績ガイダンスは、業績モメンタム低下局面では上に外れがちで、モメンタム上昇局面ではその逆になる傾向があります。

Bears

- 不動産在庫の健全性は長年維持されてきたと考えられますが、投資家はその実態を見ることができません。ですから多額の減損損失が発生する可能性がないとは言い切れません。当社においては販売用不動産が流動資産の大半を占めており、総資産でも70%を占める大きさです。

- 投資家は不動産市場の低迷の中の同社を見たことがなく、どのように影響を受けるか、また、経営陣がどのように経営不振に対抗できるかを予測できません。すなわち、サンセイランディックがどの程度シクリカルであるかは判断できません。

- 経営陣は決してIRに消極的でもないのですが、機関投資家との接点は少なく、投資家にどのようにして知られるかという答えは見つけにくいです。多くの外国人投資家は、権利調整によって不動産の価値を大幅に高めることができる日本の底地市場の面白みを知らないままでいます。

- 経営陣は株式価値を希薄化しかねない新規事業の導入には消極的なようです。一方で、既存事業だけでは成長を買う投資家を満足させる魅力的な成長を実現することは難しいはずです。 M&Aも選択肢の一つですが、日本市場でどれだけ親和性のある企業が見つかるかは疑問です。

- 株式は流動性に乏しく、投資家は市場で株式を取引するためにかなりの時間と細心の注意を払う必要があります。 1年未満で収益を上げようとする投資家には難しい投資でしょう。長期間で資金を運用する投資家や小規模なファンドは、この点をあまり気にかけないかもしれません。

Business

権利関係が複雑な不動産を買い取って権利調整をした上で転売。戸建て建築、不動産仲介をも行っている。

(売上構成%、営業利益率%) 不動産販売 91(12)、建設 9(0) <2020年12月期>

会社は設立当初、マンション・アパート・ビルの不動産仲介、賃貸事業を行っていた。事業拡大に伴い、不動産販売事業を開始。 1991 年には他の不動産会社があまり触れていなかった底地の取り扱いを開始。底地は現在、不動産販売セグメントの収益の大部分を占めている。 2005 年 3 月には戸建住宅の建築・リフォーム工事を含む建設業を開始した。

会社は不動産事業を底地、居抜き、所有権に分けて開示している。居抜きとは、老朽化で収益が十分あがらないアパートやビルなどの借家権付土地建物のこと をいう。会社は土地建物所有者より居抜きを買取り、借家権者(その建物の一部を借りている建物賃借人)に退去 の依頼をし、必要に応じて新しい移転先の紹介や移転費用の負担などを行った上で賃貸借契約を合意により解約し会社が所有権を完全に取得する。賃貸人の退去後、空き地や建物、あるいは建物解体後の更地を、不動産仲介業者を通じて不動産会社、事業会社、個人に販売している。

(出所:有価証券報告書よりオメガインベストメント株式会社作成)